Перспективы рынка ферросилиция:

Объем рынка ферросилиция в 2025 году превысил 11,79 млрд долларов США и, как ожидается, к 2035 году превысит 16 млрд долларов США, что соответствует среднегодовому темпу роста более 3,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка ферросилиция оценивается в 12,12 млрд долларов США.

Рынок ферросилиция характеризуется расширением числа конечных потребителей и последующим ростом производства. Производство кремния в США в сентябре 2024 года составило 22 100 метрических тонн (т) по сравнению с 21 900 тонн в августе 2024 года, а чистый объём поставок в сентябре 2024 года составил 15 400 тонн. Конечные запасы к сентябрю 2024 года составили 20 600 тонн, что представляет собой устойчивый рост по сравнению с предыдущим месяцем. Общий объем импорта ферросилиция в сентябре 2024 года составил 6040 тонн, а общий объем импорта металлического кремния — 13 500 тонн, что на 47% больше, чем в августе 2024 года, и вдвое больше, чем в сентябре 2023 года. Основными направлениями экспорта 99,9% металлического кремния, по данным Геологической службы США, являются Вьетнам (1600 тонн), Япония (378 тонн) и Тайвань (283 тонны), а экспорт 55-80% класса осуществлялся в Индию (1500 тонн), Канаду (1090 тонн) и Вьетнам (562 тонны).

Производство, запасы и поставки кремниевых сплавов и металлов в США (до 2024 года)

С начала года | Валовая продукция | Чистые поставки | Запасы производителей на конец периода |

2023 | |||

Сентябрь | Вт* | В | 22,600 |

Октябрь | 28,700 | В | 22,900 |

Ноябрь | 26,300 | 20,500 | 22,000 |

декабрь | В | 20,100 | 20,400 |

Янв-Дек | В | 245,000 | 20,400 |

янв.-сент. | В | В | 22,600 |

2024 | |||

Январь | В | 24,200 | 17,500 |

февраль | В | В | 17,700 |

Маршировать | В | В | 18,800 |

Апрель | В | В | 19,900 |

Может | В | 21,600 | 20,700 |

Июнь | В | 18,400 | 20,800 |

Июль | В | 18,900 | 21,800 |

Август | 21,900 | В | 20,100 |

Сентябрь | 22,100 | 15,400 | 20,600 |

янв.-сент. | В | 179,000 | 20,600 |

Источник: Геологическая служба США; W* — не разглашается во избежание разглашения

Титанат бария, галлий и германий являются основными видами сырья, используемыми для производства ферросилиция и его сплавов. Будучи критически важным материалом, титан в 2022 году стоил 11 долларов США за килограмм. В малогабаритной бытовой электронике концентрация ферросилиция составляет 0,1332 мас.%, и он относительно дисперсный. В акустических устройствах он встречается в виде титаната бария и используется в качестве барьерного покрытия в ИС. В настоящее время извлечение титана экономически невыгодно. Специализированные устройства, такие как магниты для МРТ, содержат 37 мас.% титана, срок службы которых превышает десять лет, что позволяет сократить количество отходов. Согласно отчету Геологической службы США за 2024 год, Китай доминирует в мировой цепочке поставок галлия и германия, позиционируя себя как ключевой игрок для глобальных игроков.

Геологическая служба США оценивает потенциальные последствия сбоев в цепочке поставок минерального сырья из-за ограничений чистого импорта галлия и германия для ВВП США. Результаты показали, что полное ограничение импорта галлия и германия из Китая может привести к падению ВВП США на 3,1 млрд долларов США или 0,013% от общего ВВП. 46,5%, почти половина спада придется на производство полупроводников и подключенных устройств, которое сильно зависит от галлия. По данным OEC, мировая торговля германием (включая оксиды германия и диоксид циркония ) составила 484 млн долларов США, что свидетельствует о росте экспорта на 7%. Только Китай был оценен в 180 млн долларов США, что составляет 37,1% доли экспорта, а стоимость импорта США составила 61,5 млн долларов США, с долей импорта 12,7%.

Что касается торговли ферросилицием, то в 2022 году его стоимость составила 6,15 млрд долларов США, что делает его 630 -м по величине товаром по импорту/экспорту из 4648 в мире. Совокупный среднегодовой темп роста экспорта составил колоссальные 37,6%, что сделало Китай очевидным лидером с экспортом в размере 1,34 млрд долларов США. В период с 2021 по 2022 год объем мировой исходящей торговли ферросилицием, на долю которого приходится >55% кремния, вырос с 4,47 млрд долларов США до 6,15 млрд долларов США. После Китая ключевыми экспортерами были Россия (830 млн долларов США), Норвегия (555 млн долларов США), Малайзия (425 млн долларов США) и Бразилия (419 млн долларов США). В то время как Япония (926 млн долларов США), США (829 млн долларов США), Германия (456 млн долларов США), Южная Корея (410 млн долларов США) и Нидерланды (398 млн долларов США) были крупнейшими импортерами ферросилиция.

Ключ Ферросилиций Сводка рыночной аналитики:

Региональные особенности:

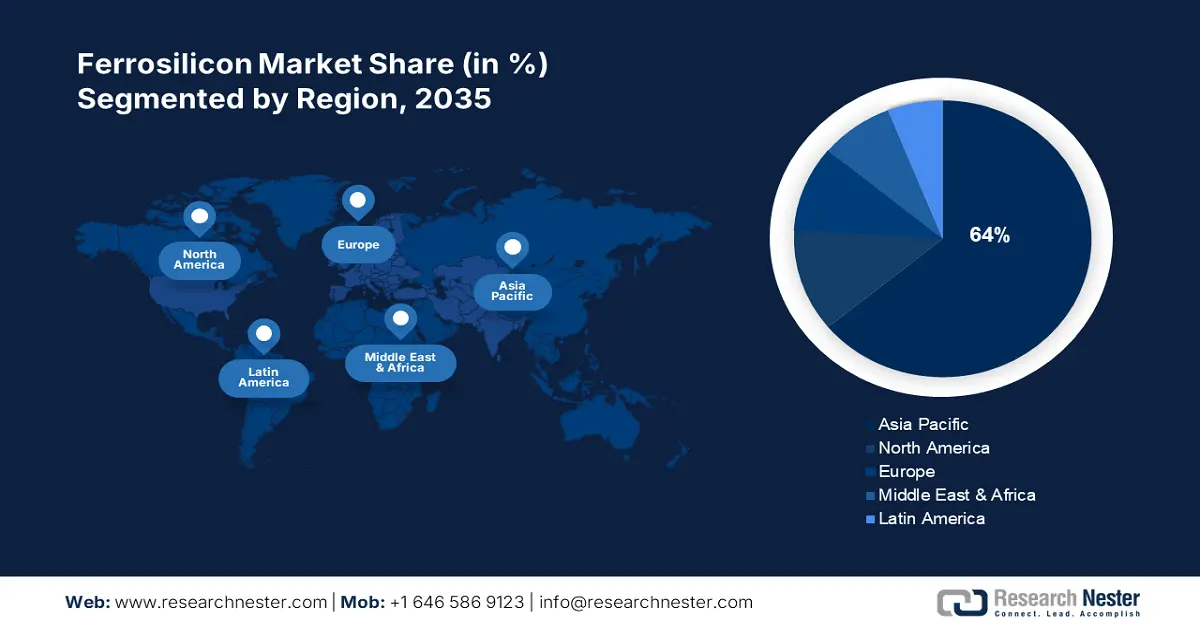

- К 2035 году доля рынка ферросилиция в Азиатско-Тихоокеанском регионе составит около 64% благодаря присутствию ведущих производителей стали, модернизации и развитию инфраструктуры.

- Рынок Северной Америки в прогнозируемый период будет демонстрировать впечатляющий рост благодаря растущему спросу на нержавеющую сталь и политике поддержки внутреннего производства.

Обзор сегмента:

- Ожидается, что сегмент нержавеющей стали на рынке ферросилиция к 2035 году займет значительную долю благодаря долговечности нержавеющей стали, возможности вторичной переработки и широкому применению в бытовой технике, кухонной утвари и медицинских инструментах.

- Сегмент раскислителей на рынке ферросилиция займет основную долю рынка благодаря росту мирового спроса на сталь: более 90% годового производства ферросилиция будет использоваться для раскисления при производстве стали и плавке (прогноз на 2035 год).

Основные тенденции роста:

- Масштабный рост сталелитейной промышленности и производства чугуна

- Спрос со стороны автомобильного сектора

Основные задачи:

- Постепенный отказ от чугуна и стального лома для снижения рисков, связанных с импортом

Ключевые игроки:Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc., Mechel PAO, OM Holdings Ltd., Westbrook Resources Ltd.

Глобальный Ферросилиций Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 11,79 млрд долларов США

- Объём рынка в 2026 году: 12,12 млрд долларов США

- Прогнозируемый объём рынка: 16 млрд долларов США к 2035 году

- Прогноз роста: CAGR 3,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 64 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Россия, Индия, США, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка ферросилиция:

Драйверы роста

- Массовый рост в сталелитейной промышленности и производстве чугуна: Интегрированные заводы и мини-заводы являются двумя основными типами производства стали в США. Интегрированные заводы добывают стальное сырье, такое как железная руда, и раскисляют ее с помощью ферросилиция, а мини-заводы используют электродуговые печи для выплавки стали из металлизированных примесей на основе руды и стального лома в виде железа прямого восстановления и чугуна. Примерно 70% стали, производимой в США, в значительной степени зависит от импортируемого чугуна и производится на мини-заводах. Исходя из спецификаций производимой стали, электродуговым печам может потребоваться смешивать 20-90% металлизированных примесей со стальным ломом в шихте печи. В то время как интегрированные сталелитейные заводы производят собственный чугун, мини-заводы обычно зависят от товарного чугуна, закупаемого у иностранных компаний.

В США большая часть чугуна закупается на Украине, в России и Бразилии. В 2021 году мировое производство чугуна составило 1,4 млрд тонн, а на долю Китая пришлось 64% от общего объема производства и потребления. В том же году Китай произвел 869 млн тонн (млн т) чугуна и потребил около 871 млн т. Помимо Китая, ведущими производителями были Индия, Россия и Япония. В связи с перебоями в торговле с Украиной и Россией, Бразилия, Канада и Индия, по оценкам, поставят больше чугуна на рынок США. Кроме того, в июле 2022 года канадская интегрированная сталелитейная компания Stelco Holdings Inc. сообщила, что её миллион тонн чугуна доступен для использования на рынке США.

Примерное снижение импорта и удельной стоимости чугуна из России в США в 2022 году (1-й и 2-й кварталы)

Месяц | Импорт (тыс. тонн) | Стоимость единицы товара (долларов за метрическую тонну) |

Январь | 220 | 550 |

февраль | 200 | 550 |

Маршировать | 150 | 550 |

Апрель | 0 | 0 |

Может | 30 | 420 |

Июнь | 0 | 0 |

- Спрос со стороны автомобильного сектора: в третью неделю января 2025 года производство необработанной стали в США достигло 1 644 000 чистых тонн, а загрузка производственных мощностей составила 73,8%. В 2023 году доля автомобильного сектора в общем объеме производства необработанной стали составила 14%, далее следует строительство (24%), далее следуют конечные потребители (8%), неклассифицированные грузы (4%), машиностроение (3%), бытовая техника (3%) и другие (12%), сообщает Геологическая служба США. Рост в автомобильном секторе и производстве его компонентов объясняется принятием Двухпартийного закона об инфраструктуре 2021 года и Закона о снижении инфляции 2022 года, что стимулирует спрос на ферросилиций.

Проблемы

- Постепенный отказ от чугуна и стального лома для снижения рисков, связанных с импортом: некоторые производители стали стремятся снизить зависимость от импорта стального лома и сократить использование чугуна. Например, компания US Steel объявила о планах увеличения годовой мощности сталелитейного завода в Гэри, штат Индиана, до 500 000 тонн чугуна. Это позволит её мини-заводам Big River Steel в Оцеоле, Кливленд-Клиффс, штат Арканзас, и Толедо, штат Огайо, производить горячебрикетированное железо – альтернативу чугуну.

Объем и прогноз рынка ферросилиция:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

3,1% |

|

Размер рынка базового года (2025) |

11,79 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

16 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка ферросилиция:

Анализ сегмента приложения

Прогнозируется, что сегмент раскислителя будет занимать большую часть доли рынка ферросилиция в 2035 году. Это можно объяснить растущим мировым спросом на сталь для различных отраслей промышленности, в том числе в качестве раскислителя в сталелитейной подотрасли. Исходя из содержания кремния, на ферросилиций приходилось почти 70% мирового производства кремния в 2021 году. С постепенным расширением городского строительства ферросилиций предлагает раскисление по низкой цене Согласно статистике, годовой ферросилиций, используемый для раскисления, составляет более 90% годового производства ферросилиция. С развитием цепочки производства ферросилиция его применение в качестве сырья для раскисления в области сталеплавильного и металлургического производства переживает резкий рост.

Анализ сегмента конечного пользователя

Ожидается, что сегмент нержавеющей стали займет значительную долю рынка. Нержавеющая сталь менее подвержена образованию пыли, коррозии и пятен после контакта с водой. Она используется во многих бытовых приборах, поскольку пригодна для вторичной переработки, легко стерилизуется и используется, особенно в производстве кухонных моек, столовых приборов и посуды, а также медицинских инструментов, таких как хирургические. По данным Британской ассоциации производителей нержавеющей стали (BSSA), мировое производство нержавеющей стали к первому кварталу 2024 года составило 14,6 млн тонн, что соответствует среднегодовому темпу роста 5,5%.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По типу |

|

По применению |

|

По конечному использованию |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ферросилиция:

Обзор рынка ферросилиция в Северной Америке

Ожидается, что рынок ферросилиция в Северной Америке продемонстрирует впечатляющий среднегодовой темп роста в течение прогнозируемого периода, при этом США станут ключевым региональным рынком. В связи с растущим спросом на нержавеющую сталь в отраслях конечного потребления, ожидается, что в ближайшие годы применение ферросилиция для производства нержавеющей стали будет расширяться. В регионе доминируют такие крупные сталелитейные компании, как United States AK Steel, Nucor Corp., ArcelorMittal USA и Steel Dynamics Inc. (STLD).

Стоимость экспорта ферросилиция из США (состоящего из 55% кремния) в сентябре 2024 года составила 315 000 долларов США, а в период с января по сентябрь она оценивалась в 4 190 000 долларов США, в то время как экспорт ферросилиция (7 202,29,0000) в сентябре 2024 года составил 819 000 долларов США, а в период с января по сентябрь — 8 420 000 долларов США. Экспорт металлического кремния (99,99% кремния) составил 815 000 долларов США, в основном в Японию, с общим весом 5 850 метрических тонн. Правительство США стремится минимизировать зависимость от импорта ферросилиция. В июне 2024 года Министерство торговли США ввело высокие пошлины на импорт из России — предварительную ставку субсидирования в размере 748,58% и предварительную ставку демпинга в размере 283,27%.

Обзор рынка ферросилиция в Азиатско-Тихоокеанском регионе

Рынок ферросилиция Азиатско-Тихоокеанского региона, как ожидается, будет занимать наибольшую долю выручки в 64% к 2035 году. Рост рынка можно объяснить главным образом присутствием Китая и Индии, двух крупнейших стран-производителей стали в мире. Производство стали в Индии выросло со 100,3 млн тонн в 2020 году до 119 млн тонн в 2021 году. Быстрая модернизация экономики, рост строительства, развитие инфраструктуры и рост обрабатывающей промышленности в регионе, как прогнозируется, ускорит рост рынка в прогнозируемом периоде. Производственный сектор включает в себя автомобилестроение, бытовую электронику и строительные материалы. Кроме того, более высокие производственные мощности Китая с его более низкими ценами на сталь увеличивают спрос на экспорт стали из региона.

Доля японского рынка ферросилиция в Азиатско-Тихоокеанском регионе в 2024 году превысила 10%. Спрос на ферросилиций в качестве модификатора для чугунного литья, несмотря на спад производства сырой стали, способствует росту экономики страны. Более того, присутствие в Японии крупных литейных заводов, таких как Ota Chuzosho Co., Ltd., Tomotetsu Kogyo Co., Ltd., Shimamura Industry Co., Ltd. и Koyochuzo Co., Ltd., положительно влияет на развитие страны.

Участники рынка ферросилиция:

- Элкем АСА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа компаний «Фэн Эрда»

- Порошки DMS

- Евразийская Ресурсная Группа

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Русские ферросплавы Инк.

- Мечел ПАО

- OM Holdings Ltd.

- Westbrook Resources Ltd.

Участники рынка извлекают выгоду из растущей сталелитейной отрасли, стратегически участвуя в коллаборациях, слияниях и поглощениях, развитии новых производственных мощностей и запуске новых продуктов. Кроме того, автомобильный сектор, особенно электромобили, открывает многообещающие возможности для компаний, работающих на рынке ферросилиция. Среди них:

Последние события

- В сентябре 2024 года Министерство торговли США объявило о предоставлении Polar Semiconductor, LLC прямого финансирования в размере 123 миллионов долларов США в рамках Закона о CHIPS и науке 2022 года. Это финансирование было предоставлено после предварительного меморандума о взаимопонимании, подписанного Министерством торговли США, и комплексной проверки. Кроме того, Polar объявила о продаже 175 миллионов долларов США в виде акционерного финансирования компаниям Prysm Capital и Niobrara Capital, что сделало Polar компанией с контрольным пакетом акций в США.

- В мае 2024 года компания Gerdau , крупный производитель стали, объявила о планах расширения своего производства в Мексике и увеличения мощностей по производству специальных сталей на 600 000 тонн в год. Ожидается, что это стратегическое расширение окажет положительное влияние на местный автомобильный сектор.

- В апреле 2024 года компания BENTELER Steel/Tube Manufacturing Corporation объявила об инвестициях в размере 21 миллиона долларов США в рамках расширения своего производства на северо-западе Луизианы с целью оптимизации цепочек поставок в нефтегазовом, энергетическом и машиностроительном секторах. Ожидается, что это создаст 49 новых рабочих мест на самом предприятии и 96 косвенных новых рабочих мест в северо-западном регионе США.

- В июле 2021 года компания Shyam Metssalics and Energy Limited сообщила о производстве 5,71 млн тонн стали и ферросплавов в год при загрузке мощностей 90–95%. Ферросилиций компании экспортируется в США, Японию, Италию, Южную Корею, Непал и Бангладеш.

- Report ID: 4613

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.