Рынок прямого восстановленного железа

<ол>

Перспективы рынка железа прямого восстановления:

Объём рынка железа прямого восстановления в 2025 году превысил 64,61 млрд долларов США и, по прогнозам, достигнет 146,08 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 8,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка железа прямого восстановления оценивается в 69,55 млрд долларов США.

Сталелитейная промышленность вносит наибольший вклад в выбросы парниковых газов в атмосферу во всем мире. Как правило, чугун производится доменным способом, что является одной из причин высоких выбросов углерода. Однако железо прямого восстановления не производит большого количества парниковых газов, в частности, углекислого газа. Это позволяет производителям стали применять более экологичные подходы, что снижает их углеродный след и смягчает последствия изменения климата. Растущий спрос на железо прямого восстановления в качестве основного сырья для производства стали благодаря его низким выбросам углерода по сравнению с традиционными методами производства железа является важным фактором развития рынка железа прямого восстановления, обусловленным растущим вниманием к энергоэффективности и сокращению выбросов парниковых газов в сталелитейной промышленности. Таким образом, ожидается, что рост производства стали будет стимулировать рост рынка в прогнозируемый период. По данным Всемирной ассоциации производителей стали, мировое производство стали в 2021 году составило 1950,5 млн тонн и, как ожидается, вырастет на 3,7% по сравнению с 1880,4 млн тонн в 2020 году.

Сталь является основным сырьем для продукции и проектов во многих секторах, включая строительство, автомобилестроение и промышленность. Развитие инфраструктуры, урбанизация, автомобилестроение и промышленное производство оказывают положительное влияние на спрос на сталь. В связи с продолжающимся ростом потребления стали возникает потребность в производстве чугуна, который является неотъемлемой частью производства стали.

Ключ Железо прямого восстановления Сводка рыночной аналитики:

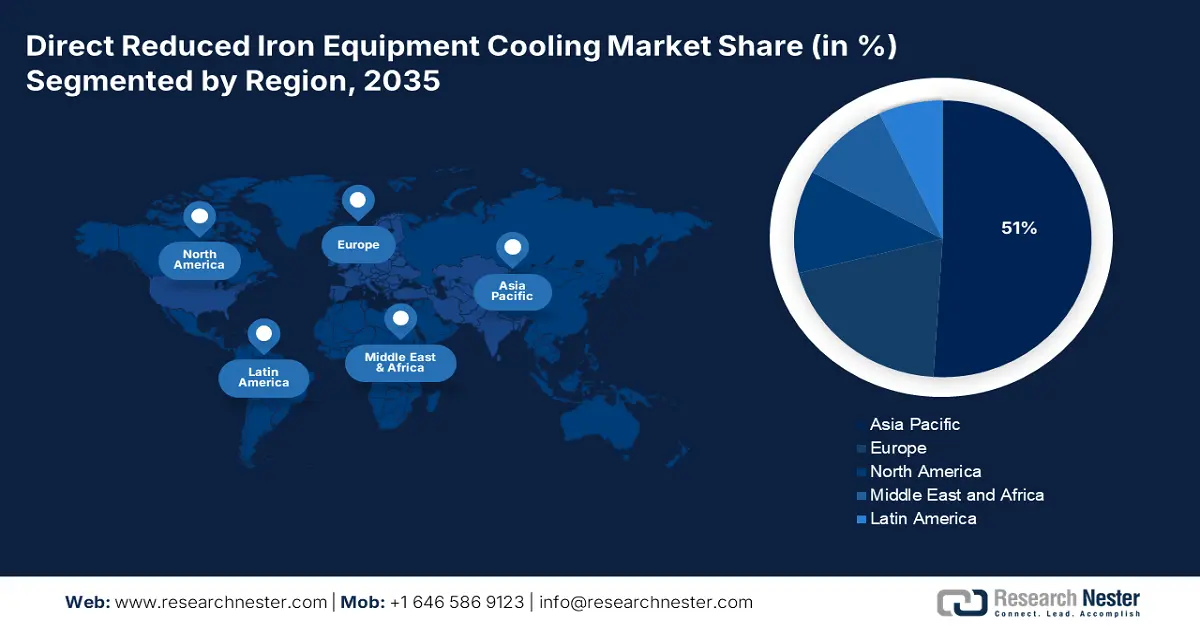

Региональные особенности:

- К 2035 году доля рынка железа прямого восстановления в Азиатско-Тихоокеанском регионе превысит 51%, что обусловлено высоким производством стали, растущим спросом со стороны строительного и автомобильного секторов, а также быстрым развитием инфраструктуры.

- Европейский рынок достигнет значительного среднегодового темпа роста в период с 2026 по 2035 год благодаря внедрению передовых технологий прямого восстановления железа, повышению энергоэффективности и снижению эксплуатационных расходов.

Обзор сегмента:

- Ожидается, что к 2035 году доля газового сегмента на рынке производства железа прямого восстановления составит 53%, что обусловлено эффективностью и экологическими преимуществами газового производства железа.

- Прогнозируется, что доля окатышей на рынке производства железа прямого восстановления составит 47% к 2035 году благодаря высокому содержанию железа и стабильным преимуществам железорудных окатышей в качестве сырья для процессов прямого восстановления железа.

Ключевые тенденции роста:

- Растущая интеграция технологий прямого восстановления на основе газа вместо методов, основанных на использовании угля

- Интеграция технологий Индустрии 4.0

Основные проблемы:

- Растущая интеграция технологий прямого восстановления на основе газа вместо методов, основанных на использовании угля

- Интеграция технологий Индустрии 4.0

Ключевые игроки:Suez Steel Co., Qatar Steel, JFE Steel Corporation, Tata Steel, JSW Group, ArcelorMittal, SABIC, Welspun Group.

Глобальный Железо прямого восстановления Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 64,61 млрд долларов США

- Объём рынка в 2026 году: 69,55 млрд долларов США

- Прогнозируемый объём рынка: 146,08 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 51 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Индия, Иран, Саудовская Аравия, Россия, Мексика.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 9 September, 2025

Факторы роста и проблемы рынка железа прямого восстановления:

Драйверы роста

- Растущая интеграция технологий прямого восстановления на основе газа вместо угольных методов. Газовые технологии способствуют сокращению углеродного следа в сталелитейном производстве. Эти методы сокращают или полностью исключают зависимость от угля и кокса, которые являются основными источниками выбросов углерода, за счет использования природного газа или водорода в качестве восстановителя. Внедрение технологий прямой реакции на основе газа является эффективным средством сокращения выбросов углерода и содействия устойчивому развитию в сталелитейной отрасли, учитывая, что компании стремятся достичь углеродной нейтральности, а также соблюдать более строгие экологические нормы. Прямое восстановление с использованием природного газа — проверенный метод, используемый уже много лет. В 2019 году его производительность составила около 82 миллионов тонн.

- Интеграция технологий Индустрии 4.0 . Повышение эффективности и расширенная оптимизация процессов возможны благодаря интеграции Индустрии 4.0 в производство прямого восстановления железа (DRI). Автоматизация и робототехника способны заменить важные процессы, такие как смешивание, транспортировка материалов, подача и выгрузка. Эффективность эксплуатации может быть существенно повышена за счет автоматизации избыточных задач и сокращения вмешательства человека. Для выявления тенденций, закономерностей и отклонений, позволяющих оптимизировать параметры производственного процесса, сократить отходы и повысить общую производительность, алгоритмы на базе искусственного интеллекта могут также анализировать производственные данные в режиме реального времени.

Проблемы

- Высокие первоначальные затраты и эксплуатационные расходы. Строительство завода по производству железа прямого восстановления (DRI) требует значительных капиталовложений. Для строительства завода DRI требуются сложные процессы проектирования, закупок и строительства, включая установку такого оборудования, как реакторы прямого восстановления, системы газового риформинга и газовые турбины. Строительство и ввод в эксплуатацию электростанции, а также необходимой инфраструктуры могут быть сопряжены со значительными затратами. Помимо капитальных вложений, производство железа прямого восстановления может также повлечь за собой существенные эксплуатационные расходы. Прогнозируется, что это будет препятствовать расширению рынка железа прямого восстановления в прогнозируемый период.

- Колебания цен на сырье, особенно на природный газ. Проекты прямого восстановления энергии (DRI), как правило, предусматривают долгосрочное планирование и разработку. В любом случае, возможность реализации таких проектов зависит от ценовых прогнозов и текущей рыночной конъюнктуры. Такие расчёты подвержены неопределённости из-за волатильности цен на газ. Это может привести к неблагоприятным финансовым результатам, которые сделают проект прямого восстановления энергии экономически невыгодным, если цены окажутся выше прогнозов, сделанных на этапе первоначальной оценки. Это может негативно сказаться на росте глобального рынка возобновляемой энергии, поскольку потенциальные инвесторы и компании будут опасаться вкладывать средства в такие электростанции.

- Влияние пандемии COVID-19, как ожидается, затормозит рост рынка в прогнозируемый период.

Размер и прогноз рынка железа прямого восстановления:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,5% |

|

Размер рынка базового года (2025) |

64,61 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

146,08 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка железа прямого восстановления:

Анализ сегмента форм

С точки зрения сегментации по форме, сегмент окатышей на рынке железа прямого восстановления, по прогнозам, к 2035 году будет занимать наибольшую долю выручки – 47%. Окатыши прямого восстановления изготавливаются из рядовой железной руды. Кроме того, железорудные окатыши обладают рядом преимуществ, таких как единый размер и состав железорудных гранул, что обеспечивает стабильное поступление сырья в процесс прямого восстановления железа (DRI). Благодаря стабильности этих железных шаров, процесс восстановления становится более безопасным и контролируемым. Железорудные окатыши содержат высокое содержание железа – около 70%, что обеспечивает более эффективное восстановление и повышает выход сухой минерализации.

Анализ сегмента производственного процесса

Ожидается, что к концу 2035 года доля рынка прямого восстановления железа в газовом сегменте превысит 53%. Газовое производство по сути представляет собой процесс обратного тока, в котором горячие и высоковосстановительные газы используются для превращения кускового железного угля или окатышей в металлическое железо. По сравнению с другими процессами, газовое производство относительно эффективно с точки зрения преимуществ, предоставляемых процессом производства газа. Такой подход позволяет контролировать процесс восстановления так же точно, как и другие процессы производства железа, что приводит к снижению энергопотребления. Кроме того, благодаря широкому использованию природного газа и принимая во внимание экологические проблемы, прогнозируется рост этого сегмента в прогнозируемый период. Мировое потребление природного газа в 2022 году составило приблизительно 3,84 триллиона кубических метров.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Формы |

|

Производственный процесс |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка железа прямого восстановления:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году наибольшая доля выручки рынка прямого восстановления железа в Азиатско-Тихоокеанском регионе составит 51%. Азиатско-Тихоокеанский регион является крупным центром производства стали, лидерами которого являются такие страны, как Китай, Индия и Япония. Поскольку спрос на сталь продолжает расти в таких секторах, как строительство, автомобилестроение и развитие инфраструктуры, необходимы стабильные и экономически эффективные поставки стали. Прямое восстановление железа (DRI) представляет собой надежную и эффективную альтернативу традиционным методам производства стали. Его использование в производстве стали поможет удовлетворить растущий спрос на сталь в регионе, тем самым стимулируя рост рынка прямого восстановления железа (DRI). Быстрое развитие инфраструктуры, рост инвестиций в развитие и урбанизация в таких странах, как Китай и Индия, стимулируют спрос на сталь в Азиатско-Тихоокеанском регионе. В сентябре 2023 года Welspun объявила о планах инвестировать около 5 миллиардов долларов США в Телангану в течение следующих пяти лет в такие сегменты, как кластеры ИТ и ИТ-услуг, а также логистические парки. Председатель Welspun World Б. К. Гоенка заявил, что это позволит создать около 50 000 рабочих мест, включая 20 000 прямых и 30 000 косвенных.

Обзор европейского рынка

Ожидается, что рынок железа прямого восстановления в Европе существенно вырастет к концу 2035 года. В процессе производства значительно повысилась эксплуатационная эффективность и энергопотребление благодаря развитию передовых технологий прямого восстановления железа (DRI) в регионе. Современное поколение установок распределенной возобновляемой энергетики предлагает усовершенствованные системы рекуперации энергии и оптимизированные параметры процесса, что приводит к снижению энергопотребления на тонну произведенного железа прямого восстановления (DRI). Учитывая рост цен на энергоносители и экологические проблемы, энергоэффективность является важнейшим фактором для европейских производителей стали.

Участники рынка железа прямого восстановления:

- Группа компаний «Галлантт»

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Nucor

- Джиндал Шейдид Железо и Сталь

- Тосяли Алжир

- Suez Steel Co.

- Катар Сталь

- JFE Steel Corporation

- Тата Стил

- Группа JSW

- АрселорМиттал

- САБИК

- Группа Вельспун

Последние события

- IBM и JFE Steel заключили партнёрское соглашение в сентябре 2023 года с целью предоставления систем JAVA mAIster и устранения неисправностей, поддерживаемых IBM Watson AL. Изначально оно было разработано для применения стали JFE на внутреннем и международном рынках, но теперь расширено и для таких применений.

- Приобретя контрольный пакет акций Voestalpine в Техасе, ArcelorMittal заключила сделку о приобретении Voestalpine в 2022 году. Приобретение мощностей по производству ГБЖ является неотъемлемой частью этого приобретения. Это вид железа, который подвергается прямому восстановлению.

- Report ID: 4416

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.