Перспективы рынка железорудных окатышей:

Объем рынка железорудных окатышей в 2025 году превысил 58,72 млрд долларов США и, по прогнозам, достигнет 108,17 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 6,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка железорудных окатышей оценивается в 62,05 млрд долларов США.

Рынок железорудных окатышей развивается благодаря растущему спросу на сталь, особенно в развивающихся странах, таких как Индия и Китай. Спрос на сталь и железорудные окатыши растут, поскольку эти регионы отдают приоритет индустриализации, развитию инфраструктуры и урбанизации. Например, в 2023 году мощности по производству стали в Китае достигли 1,173 млрд тонн, продолжая тенденцию к росту. Это подтверждает тенденцию к росту мощностей и означает рост на 2% по сравнению с предыдущим годом с 2022 года. Кроме того, с 1980 по 2024 год среднее производство стали в Индии составляло 4134,40 тыс. тонн, достигнув пика в марте 2024 года и достигнув 12 700 тыс. тонн.

Сталь пользуется высоким спросом, особенно в развивающихся странах, где значительные инвестиции вкладываются в железные дороги, энергетические проекты и автомагистрали. Им также необходима легированная сталь для развития производственных секторов, особенно в машиностроении и автомобилестроении. Государственные программы стимулирования экономики также увеличивают потребность в стали за счёт развития инфраструктуры и поддержки местной промышленности. Размер и формы налогов, объём и структура расходов, а также объём и виды заимствований – всё это способы, которыми государство влияет на экономику. Использование ресурсов в экономике находится под влиянием государства как напрямую, так и косвенно.

Ключ Окатыши железной руды Сводка рыночной аналитики:

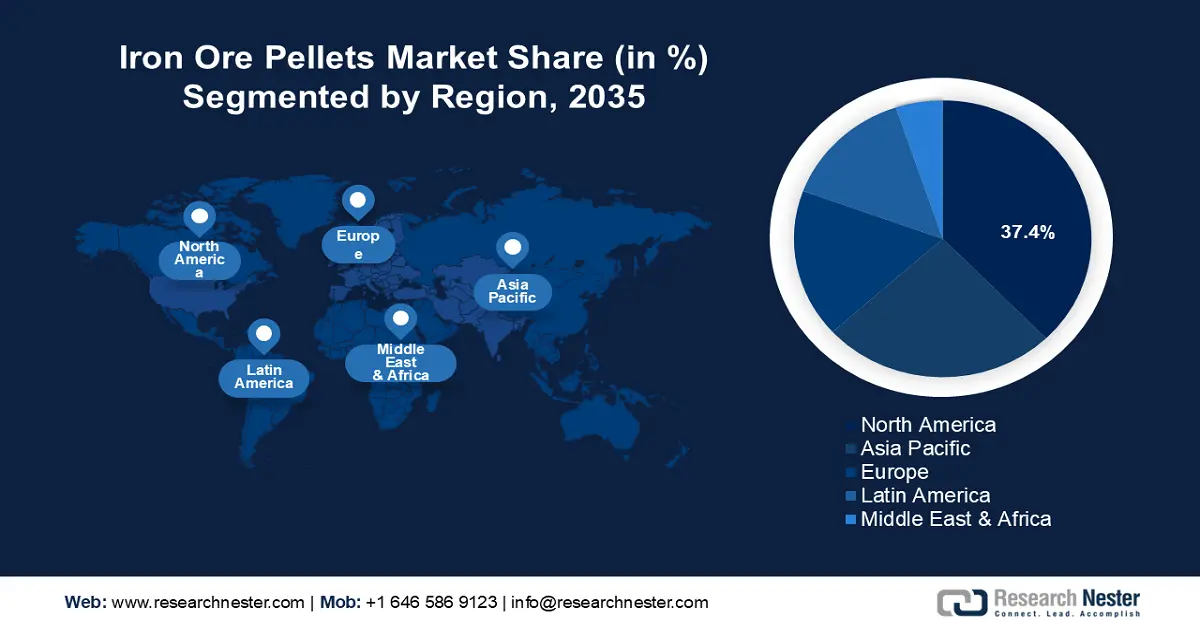

Региональные особенности:

- Северная Америка занимает 37,4% рынка железорудных окатышей, чему способствует рост спроса в строительной отрасли в период с 2026 по 2035 год.

- Рынок железорудных окатышей в Азиатско-Тихоокеанском регионе ожидает существенный рост к 2035 году благодаря увеличению производства стали и инвестиций в производственные секторы.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента внутренней торговли превысит 61,7% рынка, что обусловлено использованием окатышей крупными сталеплавильными компаниями.

- Прогнозируется значительный рост сегмента доменных окатышей в период с 2026 по 2035 год благодаря экономической эффективности и широкому использованию доменных окатышей в сталеплавильном производстве.

Основные тенденции роста:

- Расширение производства аддитивных металлов

- Ограниченная доступность высококачественной кусковой руды

Основные проблемы:

- Наличие альтернатив

- Волатильность цен на сырье

- Ключевые игроки:ArcelorMittal S.A., Bahrain Steel, Cleveland-Cliffs Inc., Ferrexpo PLC, JSW Group, LKAB, ООО «УК «Металлоинвест», Midrex Technologies, Inc., Rio Tinto Group, Samarco S.A.

Глобальный Окатыши железной руды Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 58,72 млрд долларов США

- Объем рынка в 2026 году: 62,05 млрд долларов США

- Прогнозируемый размер рынка: 108,17 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Канада, Бразилия, Австралия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка железорудных окатышей:

Драйверы роста

- Развитие аддитивного производства металлов: Аддитивное производство (АП) произвело революцию в производстве сложных компонентов, особенно в медицинской и авиационной промышленности. Его способность создавать более лёгкие детали, снижать потребление ресурсов и производить сложные узлы привела к быстрому внедрению. Среди различных доступных методов прямого лазерного спекания металлов и лазерной плавки выделяются как ведущие технологии производства металлических компонентов. Эти процессы используют источник тепла для сплавления порошкового металла, что позволяет создавать высокодетализированные и функциональные детали.

В частности, несколько компаний расширяют использование 3D-печати для разработки необходимых строительных материалов и металлов. В апреле 2024 года состоялось значимое сотрудничество: Materialise, лидер в области программного обеспечения и услуг для 3D-печати металлом, объединила усилия с компанией Renishaw, специализирующейся на инжиниринговых технологиях, для повышения эффективности и производительности предприятий, использующих системы аддитивного производства Renishaw. В совокупности эти достижения стимулируют инновации и расширяют возможности аддитивного производства. - Ограниченная доступность высококачественной кусковой руды: солидные сталелитейные компании предпочитают использовать окатыши железной руды в качестве сырья для доменных печей, а не кусковую руду, поскольку процесс окомкования производит меньше загрязнений, чем процесс спекания, используемый при использовании кусковой руды. Технологические разработки в сталелитейном производстве значительно изменились в связи с ужесточением правил использования агломерата из-за связанных с этим экологических проблем.

В результате процесс окомкования железной руды продолжает развиваться в этом секторе. Из-за чрезмерной добычи полезных ископаемых наблюдается дефицит кусковой руды необходимого качества, что негативно сказывается на сталелитейных заводах и потребителях. В результате железная руда занимает идеальное положение в управлении сталелитейной промышленностью. Более того, благодаря своей адаптивности к формированию готовой стальной продукции, железорудные окатыши используются различными интегрированными и неинтегрированными сталелитейными заводами. - Улучшения в логистике и транспортировке: сроки поставки и расходы значительно сокращаются, когда окатыши транспортируются от производства до сталелитейных заводов с использованием эффективных транспортных систем, таких как модернизированные железнодорожные сети и портовая инфраструктура. Для модернизации инфраструктуры и железнодорожных сетей правительства уделяют большое внимание этим разработкам. Например, в июне 2024 года правительство одобрило строительство крупного порта в Вадхаване, штат Махараштра, стоимостью оценочной стоимости 9,14 млрд долларов США. Этот проект направлен на увеличение торгового потенциала EXIM и стимулирование государственно-частного партнерства для развития инфраструктуры. Кроме того, Европейская комиссия выбрала 134 транспортных проекта для получения финансирования ЕС на общую сумму более 7,40 млрд долларов США из Фонда соединительной Европы (CEF), механизма инвестиций в инфраструктуру ЕС.

Проблемы

- Наличие альтернатив: Ожидается, что использование алюминия в качестве заменителя стали, в первую очередь в автомобильной промышленности, снизит интерес к стали, что повлияет на рост рынка железорудных окатышей. Лёгкость и прочность алюминия являются основными причинами его растущего использования в автомобилестроении. Это повышает экологичность и эксплуатационные характеристики транспортных средств, а также помогает производителям соблюдать строгие критерии, установленные различными регулирующими организациями, для обеспечения безопасного и надёжного сброса отходов.

- Волатильность цен на сырье: Волатильность цен на железную руду и сопутствующее сырье может повлиять на себестоимость производства и общую рентабельность производителей. Непредсказуемый рост цен затрудняет производителям поддержание конкурентоспособности, что может побудить потребителей искать более стабильные и предсказуемые цены. Более того, эти колебания создают неопределенность в финансовом планировании и бюджетировании, что затрудняет принятие компаниями взвешенных инвестиционных решений. Это может препятствовать развитию рынка железорудных окатышей.

Размер рынка железорудных окатышей и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,3% |

|

Размер рынка базового года (2025) |

58,72 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

108,17 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка железорудных окатышей:

Продукт (окатыши доменного качества, окатыши прямого восстановления)

Ожидается, что к 2035 году сегмент окатышей доменного качества займет более 56,6% рынка железорудных окатышей. Благодаря более низкой стоимости, чем традиционные окатыши прямого восстановления (DR), рынок расширяется. Благодаря своей гибкости и быстрому переходу к крупномасштабному производству, они широко используются в сталеплавильном производстве. На доменном этапе производства стали эти окатыши служат калибровочными кусками или заменителями агломерата.

Ожидается, что сегмент окатышей прямого восстановления сохранит значительную долю рынка в прогнозируемый период. Железо прямого восстановления (DR) — один из замечательных природных материалов, используемых в производстве стали. Сталь, полученная из железа прямого восстановления, может использоваться в различных целях, например, для изготовления волочильных инструментов, фасонных прутков, тонкой проволоки, листов и цилиндров. Кроме того, отрасль производства окатышей прямого восстановления претерпевает изменения в связи с экологическими проблемами. Чтобы сократить свой углеродный след, производители инвестируют в более экологичные технологии.

Торговля (пленная, морская)

Прогнозируется, что к концу 2035 года сегмент внутренней торговли железорудными окатышами займет около 61,7% рынка. Окатыши железной руды либо передаются соседним клиентам для использования в производстве стали, либо используются внутри страны. Большинство крупнейших мировых сталелитейных корпораций, таких как ArcelorMittal, вносящих существенный вклад в мировое производство стали, получают железорудные окатыши со своих заводов.

Ожидается, что к 2035 году сегмент морских перевозок значительно увеличит свою долю на рынке железорудных окатышей. Этот сегмент расширяется благодаря возросшему спросу на железорудные окатыши со стороны производителей стали, не входящих в интегрированную металлургическую отрасль. Объём морских перевозок в основном определяется ценой на железорудные окатыши в различных географических регионах.

Наш углубленный анализ мирового рынка железорудных окатышей включает следующие сегменты:

Продукт |

|

Торговля |

|

Технология скатывания |

|

Приложение |

|

Технология производства стали |

|

Источник продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка железорудных окатышей:

Статистика рынка Северной Америки

Ожидается, что к концу 2035 года доля Северной Америки на рынке железорудных окатышей составит около 37,4%. Рынок растёт благодаря возросшему спросу на железные окатыши в строительной, аэрокосмической, оборонной и автомобильной промышленности. Кроме того, рост производства электромобилей в регионе и возрождение авиастроения будут способствовать росту спроса на сталь.

В США рост производства стали обусловлен растущей потребностью в более экологичных производственных технологиях. Этот сдвиг наглядно продемонстрирован в действиях 1674 производственных предприятий, которые в 2022 году запустили более 3400 инициатив по сокращению загрязнения окружающей среды, согласно данным Агентства по охране окружающей среды США. Эти инициативы направлены на минимизацию использования трихлорэтилена (TRI) и сокращение отходов, что отражает приверженность отрасли принципам устойчивого развития. Только 5% отходов, производимых в производственном секторе, было сброшено в окружающую среду; остальная часть была утилизирована путем переработки, рекуперации энергии и очистки.

Канада увеличивает инвестиции в свои промышленные мощности и инфраструктуру, удовлетворяя растущие потребности сталелитейной промышленности. Использование железорудных окатышей в производстве железа прямого восстановления (DRI) также подкрепляется приверженностью Канады зелёным технологиям и экологически безопасным методам производства.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период рынок железорудных окатышей в Азиатско-Тихоокеанском регионе будет переживать значительный рост. Наличие таких развивающихся стран, как Китай, Индия и Вьетнам, обладающих значительной сталелитейной промышленностью и демонстрирующих рост инвестиций в обрабатывающую промышленность и другие отрасли конечного потребления, обуславливает расширение регионального рынка железорудных окатышей.

В соответствии с целями Китая в области экологичного и устойчивого развития, железорудные окатыши способствуют снижению энергопотребления доменных печей и выбросов парниковых газов. Например, в 2020 году Китай заявил о намерении достичь углеродной нейтральности к 2060 году и сократить выбросы углекислого газа к 2030 году. Более того, благодаря повышению экономической эффективности и производительности, достигнутым благодаря развитию технологий паллетирования, горнодобывающие компании Индии значительно увеличили инвестиции в производство железорудных окатышей.

В Южной Корее продажи железорудных окатышей растут благодаря развитию инфраструктуры, что приводит к повышению спроса на сталь. Негативное государственное регулирование агломерационного производства увеличивает стоимость рынка железорудных окатышей в стране. Правительство Южной Кореи объявило о ряде инициатив по снижению выбросов в сталелитейном секторе. Страна поставила цель сократить выбросы на 2,3% по сравнению с уровнем 2018 года к 2030 году в рамках своего обновленного Национального определяемого вклада (NDC) до 2030 года.

Основные игроки рынка железорудных окатышей:

- ArcelorMittal SA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бахрейнская сталь

- Кливленд-Клиффс Инк.

- Ferrexpo PLC

- Группа JSW

- ЛКАБ

- ООО УК «Металлоинвест»

- Midrex Technologies, Inc.

- Группа компаний Rio Tinto

Рынок железорудных окатышей характеризуется жесткой конкуренцией, при этом несколько крупных игроков отрасли контролируют значительную долю рынка. Транснациональные корпорации, владеющие хорошо зарекомендовавшими себя месторождениями железной руды и перерабатывающими предприятиями, контролируют значительную часть рынка, что затрудняет выход на него новых конкурентов. Основные конкуренты конкурируют, в основном, по цене и качеству, концентрируясь на долгосрочных соглашениях с производителями стали.

Последние события

- В сентябре 2024 года компании Vale и Midrex Technologies, Inc. договорились о сотрудничестве в разработке технического решения для использования брикетов железной руды на заводах прямого восстановления. Руководители двух компаний встретились в Центре исследований и разработок технологий Midrex и подписали Соглашение о техническом сотрудничестве, в котором была поставлена общая цель — декарбонизация сталелитейного производства.

- В январе 2022 года компания Bahrain Steel BSC , ведущий мировой производитель и поставщик высококачественной стали, произвела рекордные 12 миллионов тонн железорудных окатышей в 2021 году. Рост производства компании способствует переходу к углеродной нейтральности, что требует значительного увеличения использования окатышей для эффективного, чистого и устойчивого производства стали во всем мире.

- Report ID: 6807

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.