Перспективы рынка интегрированных антенн для обороны:

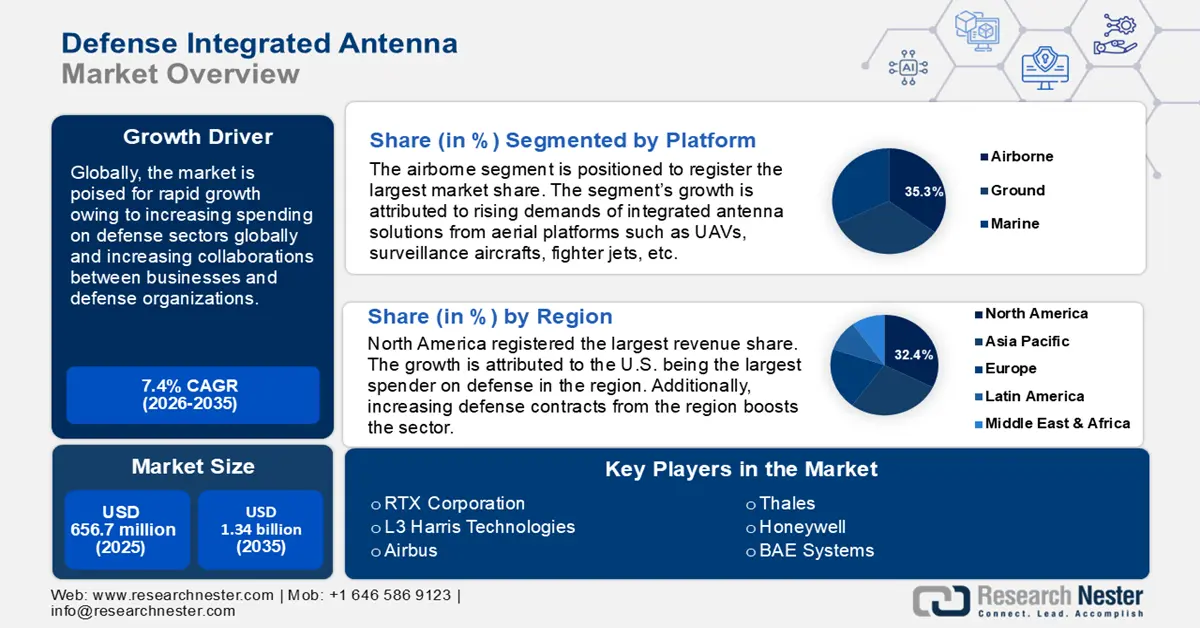

Объем рынка интегрированных оборонных антенн в 2025 году оценивался в 656,7 млн долларов США и, как ожидается, достигнет 1,34 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 7,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка интегрированных оборонных антенн оценивается в 700,44 млн долларов США.

Рост рынка обусловлен масштабными инвестициями в оборонный бюджет и развитием технологий 5G, которые повышают качество военной связи, обеспечивая безопасную и быструю связь. Эти тенденции повышают спрос на универсальные антенны, способные выдерживать экстремальные условия в оборонном секторе на суше, на море и в воздухе. Например, в декабре 2023 года техасская компания Raytheon объявила о разработке, производстве и испытании двух мощных микроволновых антенных систем в рамках трёхлетнего контракта стоимостью 31,3 млн долларов США, заключенного с Центром надводных боевых действий ВМС США в Дальгрене.

Основным фактором роста рынка интегрированных оборонных антенн является увеличение государственного финансирования инновационных технологий для повышения эффективности связи в оборонном секторе. Военные ведомства по всему миру уделяют первоочередное внимание модернизации систем связи и передачи данных, используя интегрированные антенны, способные обеспечивать высокочастотную спутниковую связь в сети Ka-диапазона . Например, в мае 2023 года Министерство обороны США объявило о втором наборе проектов для финансирования в рамках программы «Ускорение закупок и внедрение инновационных технологий» (APFIT), открывающей возможности для производителей интегрированных антенных решений предлагать инновационные решения для контрактов.

Кроме того, растущий фактор электромагнитных угроз, способных нарушить работу систем связи, обусловливает необходимость создания интегрированных антенных систем, обеспечивающих безопасную обработку сигналов. Например, в апреле 2023 года Агентство перспективных исследовательских проектов Министерства обороны США (DARPA) объявило о поиске идей от нетрадиционных оборонных подрядчиков и малого бизнеса, а также новых конструкций, материалов и технологий производства антенн.

Сектор интегрированных антенн для обороны предоставляет прибыльные возможности как существующим игрокам, так и новым участникам рынка. Сектор имеет возможность использовать возможности, возникающие в связи с ростом геополитической напряженности. Ключевые игроки рынка имеют возможность предлагать надежные интегрированные антенные решения в развивающихся экономиках Азиатско-Тихоокеанского региона, которые переживают рост расходов на оборону. Производители, способные интегрировать несколько функций в интегрированную антенну для обороны, такую как спутниковая связь (SATCOM), радары, GPS и защита от электромагнитного излучения, готовы извлечь выгоду из растущего спроса в этом секторе. Кроме того, растущее сотрудничество между оборонными ведомствами и компаниями способствует более активному внедрению инноваций на рынке интегрированных антенн для обороны. Глобальный сектор имеет возможность использовать благоприятные тенденции и продолжить устойчивый рост прибыли в прогнозируемый период.

Ключ Интегрированная оборонная антенна Сводка рыночной аналитики:

Региональные особенности:

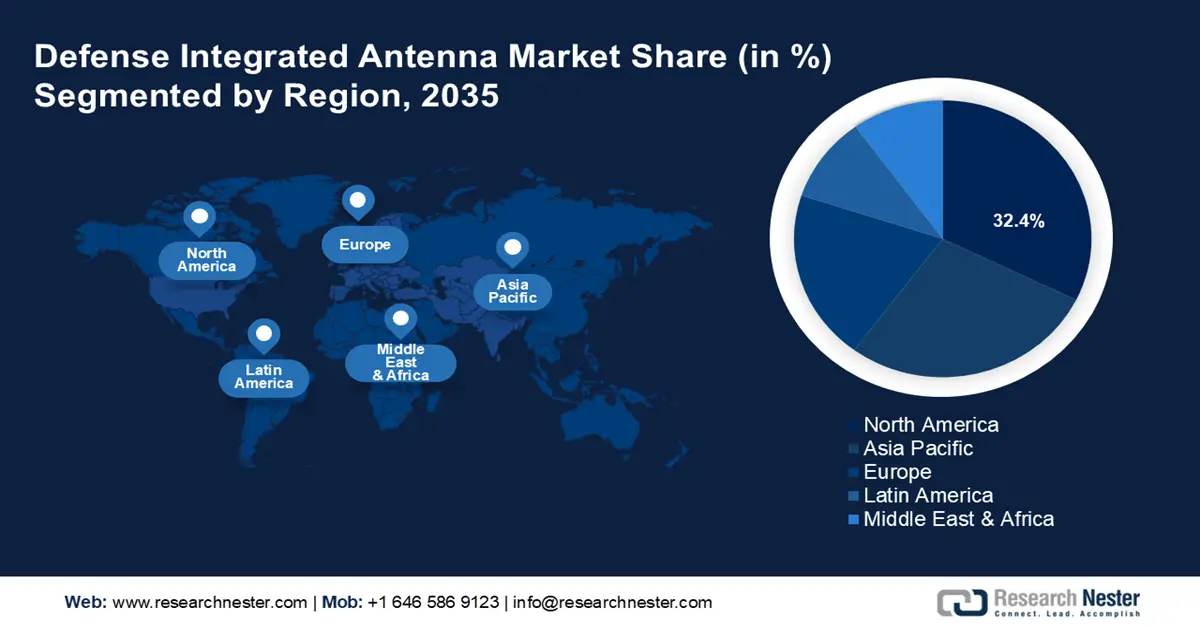

- К 2035 году доля рынка интегрированных оборонных антенн в Северной Америке составит 32,40%, что обусловлено масштабными инвестициями и ростом числа оборонных контрактов в регионе.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые быстрые темпы роста в прогнозируемый период 2026–2035 годов, что обусловлено геополитической напряженностью и повышенным вниманием к региональному оборонному потенциалу.

Обзор сегмента:

- Ожидается, что доля авиационного сегмента на рынке интегрированных антенн для обороны к 2035 году составит 35,30%, чему будет способствовать рост использования таких воздушных платформ, как БПЛА и самолеты.

- Прогнозируется, что сегмент антенных решеток на рынке интегрированных антенн для обороны к 2035 году займет наибольшую долю благодаря спросу на направленность и формирование диаграммы направленности в спутниковой связи.

Основные тенденции роста:

- Расширение использования БПЛА в оборонном секторе

- Растущие оборонные инициативы и спрос на антенны SATCOM

Основные проблемы:

- Высокие издержки производства

Ключевые игроки:RTX Corporation, L3 Harris Technologies, Airbus, Thales, SES, BAE Systems, Honeywell, Kratos Defense and Security Solutions, Rohde & Schwarz, Viasat, Northop Grumman Corporation, Lockheed Martin.

Глобальный Интегрированная оборонная антенна Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 656,7 млн долларов США

- Объём рынка в 2026 году: 700,44 млн долларов США

- Прогнозируемый объём рынка: 1,34 млрд долларов США к 2035 году

- Прогноз роста: 7,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 32,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Россия, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Бразилия, Южная Корея, Мексика.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка интегрированных оборонных антенн:

Драйверы роста

- Рост популярности БПЛА в оборонном секторе: растущее применение беспилотных летательных аппаратов (БПЛА) в оборонном секторе для ведения боевых действий и разведки повышает спрос на интегрированные антенные решения. Например, в октябре 2024 года компания IG Drones объявила о получении 1 миллиона долларов США в раунде финансирования серии A для разработки передовой технологии оборонных беспилотников. Глобальный сектор интегрированных оборонных антенн может выиграть от растущего внедрения БПЛА, поскольку им требуются многоканальная связь и интеграция датчиков, которые могут обеспечить интегрированные антенны. Легкий вес интегрированных антенн упрощает их внедрение в БПЛА. Например, в марте 2023 года компания Quadsat объявила о выделении 9,6 миллионов долларов США на финансирование беспилотных летательных аппаратов для испытания антенн с целью ускорения производства готовых к полету комплектов для тестирования антенн, работающих в диапазонах X и Ku.

- Растущие оборонные инициативы и спрос на антенны SATCOM: В связи с растущим вниманием к модернизации оборонной инфраструктуры, глобальный сектор интегрированных оборонных антенн готов получить выгоду от инвестиций в космические средства для безопасной связи и наблюдения. Космические системы противоракетной обороны в значительной степени опираются на современные системы связи, которым требуются интегрированные антенны для точного отслеживания целей.

Кроме того, для космического мониторинга требуются надежные интегрированные антенные решения для связи и обмена данными. Например, в октябре 2024 года компания Leonardo объявила о выпуске системы BriteStorm, включающей в себя платформенно-зависимую антенну, приемо-передающие модули и миниатюрный генератор сигналов, что позволяет вооруженным силам действовать в глубине территории противника, преодолевая комплексные системы противовоздушной обороны (IADS). Кроме того, растущий спрос на спутниковую связь (SATCOM) в оборонном секторе стимулирует устойчивый рост рынка. Например, в сентябре 2024 года компания Northrop Gunman объявила о заключении контракта на сумму 54,7 млн долларов США на поставку военных антенн спутниковой связи в рамках программы DEUCSI (Defence Experimentation Using Commercial Space Internet). - Резкий рост государственных инвестиций в оборону: Глобальный рост инвестиций в оборонный сектор обусловил острую потребность в комплексных антенных решениях. Растущий спрос на модернизацию оборонной инфраструктуры в разных странах может способствовать росту мирового рынка комплексных оборонных антенн. Например, Стокгольмский международный институт исследований проблем мира (СИПРИ) заявил, что 10 стран с крупнейшими во всем мире расходами на оборону увеличили свои военные расходы в 2023 году, в первую очередь США, Китай и Россия.

В докладе также подсчитано, что мировые военные расходы в 2023 году выросли девятый год подряд, достигнув исторического максимума в 2443 млрд долларов США. Резкий рост оборонных расходов во всех регионах, как ожидается, будет способствовать росту сектора интегрированных антенн для обороны. Например, в октябре 2024 года Telesat заключила контракт с южнокорейской компанией Intellian на поставку 127 антенн-шлюзов для высокоскоростной низкоорбитальной широкополосной сети, а низкоорбитальные сети призваны обеспечить улучшенные коммуникационные возможности для оборонных платформ.

Проблемы

- Кибербезопасность и риски помех сигнала: Растущая цифровая экосистема порождает рост угроз кибербезопасности. Глушение сигнала посредством атак ЭМИ представляет собой серьёзную угрозу для оборонного сектора. Производители сталкиваются с трудностями при поставке интегрированных антенн, устойчивых к ЭМИ и обеспечивающих передачу данных без помех. Кроме того, риски кибербезопасности продолжают расти, и любое нарушение может серьёзно повлиять на глобальный сектор интегрированных оборонных антенн.

- Более высокая стоимость производства: производство современных интегрированных антенн, соответствующих строгим военным стандартам, может привести к резкому росту производственных затрат. Производство интегрированных антенн может быть сложным из-за проблем совместимости, а ограниченная инфраструктура на развивающихся рынках может стать препятствием для роста рынка интегрированных антенн для обороны. Кроме того, производство прочных антенн, способных выдерживать экстремальные погодные условия для военных операций, может привести к росту затрат. Это может стать ограничением для рынка, поскольку доступ к современным интегрированным антеннам имеют только оборонные ведомства со значительными бюджетными возможностями, а чувствительные к затратам экономики могут остаться незадействованными.

Объем и прогноз рынка интегрированных оборонных антенн:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,4% |

|

Размер рынка базового года (2025) |

656,7 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,34 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интегрированных оборонных антенн:

Анализ сегмента платформы

Исходя из платформы, ожидается, что к 2035 году доля рынка интегрированных антенн для обороны воздушного сегмента составит более 35,3%. Рост сегмента объясняется растущим развертыванием таких воздушных платформ, как БПЛА, истребители, самолеты-разведчики и т. д., что повышает спрос на высокопроизводительные интегрированные антенны, способные обеспечивать безопасную высокоскоростную передачу данных на больших высотах. Значительным фактором развития сегмента является растущая потребность в ситуационной осведомлённости для воздушно-десантных подразделений. Рост инвестиций в воздушно-космическую оборону со стороны стран, как ожидается, поддержит устойчивую кривую роста авиационного сегмента. Например, в сентябре 2024 года в бюджетных документах, опубликованных Министерством обороны Японии, указывалось на дополнительное финансирование разработки самолёта радиоэлектронной борьбы для Морских сил самообороны Японии.

Наземная часть мирового рынка интегрированных оборонных антенн, как ожидается, продемонстрирует прибыльный рост в течение прогнозируемого периода. Рост рынка обусловлен развитием наземной инфраструктуры армии. Интегрированные наземные антенны жизненно важны для связи между командными центрами и развернутыми подразделениями. Кроме того, инвестиции в модернизацию наземной оборонной инфраструктуры, как ожидается, продолжат устойчивый рост этого сегмента. Например, в январе 2021 года компания L3 Harris Technologies завершила технологическую демонстрацию многодиапазонной многоцелевой фазированной антенной решетки (MBMM) в рамках контракта на поставку прототипа для оборонного подразделения Космических сил США.

Анализ сегмента типа

По типу сегмент антенных решеток на рынке интегрированных оборонных антенн достиг наибольшей доли выручки. Рост сегмента обусловлен антенными решетками, обеспечивающими направленность и формирование луча, что привело к повышению спроса в спутниковой связи и радиолокации. Растущее внедрение технологии фазированных решеток позволяет антеннам управлять лучами без чрезмерного механического перемещения. Сегмент имеет все шансы увеличить свою долю выручки благодаря резкому росту использования антенных решеток в радиолокационных системах благодаря их способности работать на нескольких частотах. Например, в феврале 2020 года компания Raytheon завершила разработку первой антенной решетки для радаров нижнего уровня и датчиков противоракетной обороны для армии США.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Платформа |

|

Тип |

|

Частота |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка интегрированных оборонных антенн:

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году доля рынка интегрированных антенн для обороны в Северной Америке составит более 32,4% от общего объема выручки благодаря масштабным инвестициям в оборонный сектор и растущей доле оборонных контрактов на поставку надежных интегрированных антенных решений в регионе. Доля прибыли на рынке доминирует между США и Канадой. Рынок предлагает возможности производителям, предлагающим надежные интегрированные антенные решения для обороны, которые могут работать в сложных условиях местности региона. Кроме того, надежная экосистема исследований и разработок в регионе приносит пользу сектору интегрированных антенн для обороны в Северной Америке. Компании используют усилия правительств региона по укреплению оборонного сектора. Например, в августе 2024 года Raytheon выиграла контракт на 51,7 млн долларов США на военные антенны спутниковой связи в рамках программы Defense Experimentation using Commercial Space Internet (DEUCSI).

США занимают самую большую долю на рынке интегрированных оборонных антенн в Северной Америке. Рост рынка в США объясняется крупномасштабными расходами на оборону и инвестициями в улучшение возможностей связи и радиоэлектронной борьбы. Например, в августе 2024 года расходы страны на оборону выросли на 62%, увеличившись с 506 млрд долларов США до 820 млрд долларов США в 2023 году. Кроме того, Космическим силам было выделено 30,1 млрд долларов США, 202,6 млрд долларов США для военно-морского флота, 53,2 млрд долларов США для корпуса морской пехоты и 165,6 млрд долларов США для армии. Стремление к модернизации оборонной инфраструктуры готово открыть новые возможности для интегрированных антенн. Страна стремится сохранить свое преимущество в военных технологиях, что делает внутренний рынок прибыльным для бизнеса, поскольку возможности получения прибыли обширны. В 2024 финансовом году министерство обороны изложило детали бюджета в размере 848,8 трлн долларов США, который готов открыть множество контрактных возможностей для производителей интегрированных антенн. Например, в сентябре 2024 года компания Viasat получила контракт DEUCSI от ВВС США на сумму 33,6 млн долларов США на разработку технологии фазированных антенных решеток.

Канада готова увеличить свою долю на рынке интегрированных антенн для обороны благодаря росту инвестиций в оборонный сектор, что повышает спрос на интегрированные антенные решения. Спрос на надежную связь в удаленных регионах обуславливает потребность в надежных интегрированных антенных решениях, способных выдерживать экстремальные условия окружающей среды. Кроме того, Канада, наряду с США, является частью Командования воздушно-космической обороны Северной Америки (NORAD), что обуславливает потребность в современных системах связи и раннего оповещения. Компании готовы получить выгоду от роста инвестиций в оборонную инфраструктуру, заключая контракты. Например, в мае 2023 года канадская армия выбрала антенны GPS с технологией помехоподавления NovAtel для бронетехники.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок Азиатско-Тихоокеанского региона (АТР) позиционирует себя как регион, где ожидается самый быстрый рост в мире в секторе интегрированных оборонных антенн. Высокая динамика роста рынка объясняется повышенным вниманием к региональной безопасности на фоне геополитических споров в регионе. Морские проблемы между странами региона стимулируют увеличение инвестиций в совершенствование оборонной инфраструктуры, расширяя возможности сектора интегрированных оборонных антенн.

Китай, Индия, Япония и Южная Корея занимают лидирующие позиции на рынке Азиатско-Тихоокеанского региона. Развивающиеся экономики региона предоставляют игрокам рынка выгодные возможности. Например, в апреле 2024 года Южная Корея успешно вывела на орбиту свой второй военный спутник-разведчик, что значительно повысило возможности мониторинга и ракетных атак. Высокопроизводительные интегрированные антенны, способные обрабатывать изображения и передавать данные высокого разрешения, играют ключевую роль в таких миссиях, способствуя росту сектора.

Ожидается, что Китай будет занимать наибольшую долю рынка интегрированных оборонных антенн в Азиатско-Тихоокеанском регионе. Рост рынка согласуется с укреплением военной мощи страны в мире благодаря масштабным инвестициям в оборонный сектор. Например, по данным SIPRI, в 2023 году Китай потратил на оборонный сектор 296 млрд долларов США, что на 6% больше, чем в 2022 году.

Увеличение расходов, как ожидается, принесет пользу сектору интегрированных антенн для оборонного назначения в стране. Усилия по развитию систем спутниковой связи (SATCOM) и возможностей разведки, наблюдения и рекогносцировки (ISR) создают устойчивый спрос на интегрированные антенные решения. Например, в августе 2024 года Китай запустил спутник связи ChinaSat-4A, разработанный Китайской академией космических технологий.

Прогнозируется, что Индия увеличит свою долю на рынке интегрированных антенн для обороны в Азиатско-Тихоокеанском регионе. Рост рынка в Индии обусловлен резким ростом инвестиций в оборону и стремлением к модернизации военных технологий. Ведущие государственные программы, такие как «Make in India» и «Atmanirbhar Bharat», позволяют стране инвестировать в развитие местной производственной экосистемы, которая создаёт прибыльные возможности для местных игроков в секторе интегрированных антенн для обороны.

Кроме того, необходимость обеспечения безопасности обширных границ и морских территорий обуславливает спрос на эффективные многочастотные антенны. Страна активно сотрудничает с США, Россией и Японией в оборонной сфере, что дополнительно расширяет возможности на рынке. Например, в марте 2024 года компания Bharat Electronics Ltd. заключила с Министерством обороны контракт на поставку интегрированной системы радиоэлектронной борьбы для армии стоимостью 3,5 млрд долларов США.

Участники рынка интегрированных оборонных антенн:

- Корпорация RTX

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- L3 Harris Technologies

- Аэробус

- Фалес

- СЭС

- BAE Systems

- Ханивелл

- Решения Kratos для обороны и безопасности

- Роде и Шварц

- Виасат

- Корпорация Нортоп Грумман

- Локхид Мартин

Ожидается, что мировой сектор интегрированных оборонных антенн продемонстрирует стремительный рост в прогнозируемый период. В этом конкурентном секторе глобальные и локальные игроки соревнуются за увеличение своей доли выручки. Ключевые игроки рынка инвестируют в интегрированные антенны с расширенными оборонными и коммуникационными возможностями, чтобы использовать прибыльные возможности этого сектора.

Вот некоторые ключевые игроки на рынке:

Последние события

- В июле 2024 года компания SES Space & Defense заключила с армией США контракт на пилотное обслуживание SATCOM на сумму 3,6 млн долларов США. Эта инициатива направлена на оптимизацию услуг коммерческой аренды сетей SATCOM, сделав их гибкими и адаптируемыми к меняющимся потребностям миссии.

- В сентябре 2023 года компания Cambium Networks анонсировала новый наружный блок PTP 700 Beam Steering со встроенной интеллектуальной антенной, которая позволяет настраивать антенну за считанные секунды и обеспечивает высокий уровень подавления помех для предоставления защищенных услуг связи в неблагоприятных условиях.

- Report ID: 6666

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.