Перспективы рынка спутникового оборудования Ka-диапазона:

Объем рынка спутникового оборудования Ka-диапазона в 2025 году превысил 5,51 млрд долларов США и, как ожидается, к 2035 году превысит 16,51 млрд долларов США, увеличиваясь более чем на 11,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли спутникового оборудования Ka-диапазона оценивался в 6,09 млрд долларов США.

Быстрый рост рынка обусловлен растущим спросом на высокоскоростную связь в различных секторах, таких как оборона, спутниковая связь и аэрокосмическая промышленность. Частоты Ka-диапазона, в диапазоне от 26,5 до 40 ГГц, обеспечивают более высокую пропускную способность передачи данных и более эффективное использование спектра, чем более низкие диапазоны, такие как C-диапазон и Ku-диапазон.

Одним из основных факторов роста рынка является растущая зависимость от спутниковых интернет-услуг для удовлетворения глобальных потребностей. Например, в 2022 году Национальное управление по аэронавтике и исследованию космического пространства (НАСА) заявило, что его системы и миссии переходят на работу в более высоких частотах, особенно в диапазоне Ka, для обработки больших объемов данных. В феврале 2024 года НАСА запустило программу PACE (Plankton, Aerosol, Cloud, and Ocean Ecosystem), которая использует диапазон Ka для передачи данных. В связи с растущим числом отраслей и правительств, уделяющих внимание сокращению цифрового разрыва, инвестиции в технологию Ka-диапазона значительно выросли, что способствует росту рынка.

Кроме того, возможности на мировом рынке расширяются в таких секторах, как морской транспорт, авиация и оборона. Все шире используется Ka-диапазон для обеспечения бесперебойной связи в авиакомпаниях, на судах и в военных операциях. Например, в декабре 2022 года компания Viasat Inc. объявила о том, что ее решение для обеспечения связи в Ka-диапазоне на борту самолетов Gulfstream G450 было одобрено Федеральным управлением гражданской авиации (FAA). Ключевые игроки рынка готовы использовать возможности быстрорастущего мирового рынка в различных сегментах.

Ключ Спутниковое оборудование Ka-диапазона Сводка рыночной аналитики:

Основные региональные особенности:

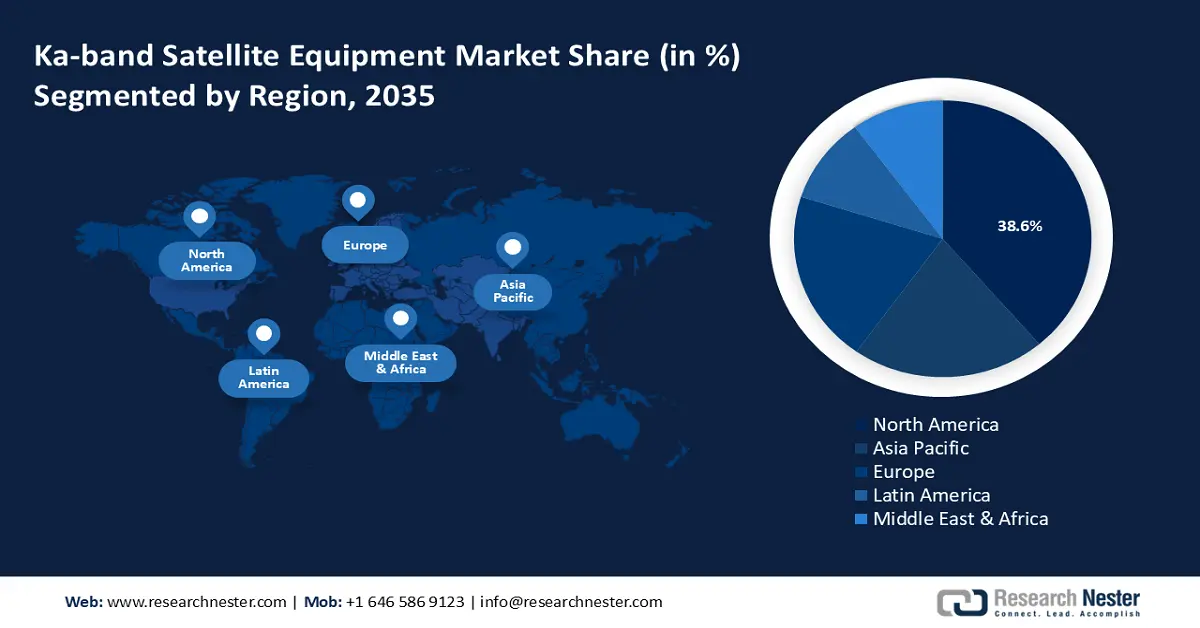

- Ожидается, что к 2035 году Северная Америка будет занимать 38,6% рынка спутникового оборудования Ka-диапазона, чему будет способствовать расширение интеграции в телекоммуникационном, медийном и оборонном секторах.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион увеличит свою региональную долю, поскольку стремительное развитие телекоммуникационной отрасли ускорит внедрение спутниковых решений в Ka-диапазоне.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент коммерческих предприятий на рынке спутникового оборудования Ka-диапазона займет около 48,8% рынка, чему будет способствовать растущая потребность в высокоскоростных решениях для подключения к сети.

- Ожидается, что сегмент высокочастотных диапазонов выше 27 ГГц укрепит свою рыночную долю к 2035 году благодаря своей способности обеспечивать более высокие скорости передачи данных и более широкую полосу пропускания.

Основные тенденции роста:

- Увеличение проникновения сетей 5G

- Расширение спутниковых группировок

Основные проблемы:

- Уязвимость к погодным условиям

- Высокая стоимость инфраструктуры

Ключевые игроки: Viasat Inc., Intelsat, Eutelsat, EchoStar Corporation, Starwin, C-Com Satellite Systems, SES, SpaceX и Immarsat.

Глобальный Спутниковое оборудование Ka-диапазона Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,51 млрд долларов США.

- Размер рынка в 2026 году: 6,09 млрд долларов США.

- Прогнозируемый объем рынка: 16,51 млрд долларов США к 2035 году.

- Прогнозируемый рост: 11,6%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Великобритания, Германия

- Развивающиеся страны: Индия, Южная Корея, Канада, Австралия, Объединенные Арабские Эмираты

Last updated on : 1 December, 2025

Рынок спутникового оборудования Ka-диапазона: факторы роста и проблемы

Факторы роста

- Растущее распространение сетей 5G: Масштабное распространение сетей 5G стимулирует спрос на надежную спутниковую коммуникационную инфраструктуру. В отдаленных районах, где отсутствует наземная инфраструктура, спутники Ka-диапазона играют жизненно важную роль в поддержке сетей 5G. Например, в феврале 2024 года GSMA сообщила, что к 2029 году на сети 5G будет приходиться 51% мобильных подключений, а к 2030 году их число достигнет 5,5 миллиардов в мире. Спутники Ka-диапазона заполняют пробел в эффективном развертывании услуг 5G в отдаленных регионах, обеспечивая высокоскоростные услуги с низкой задержкой. Например, в июне 2022 года SES SA сообщила, что ее геостационарный спутник SES-17 полностью введен в эксплуатацию над Карибским бассейном, Северной и Южной Америкой и Атлантическим океаном. Коммерческий, авиационный, морской и оборонный секторы все чаще используют преимущества Ka-диапазона для обеспечения связи, что способствует росту рынка.

- Расширение спутниковых группировок: растущее число спутниковых группировок на низкой околоземной орбите (НОО) увеличивает спрос на спутниковое оборудование Ka-диапазона. Эти спутники призваны обеспечивать глобальные решения для связи и зависят от частот Ka-диапазона. В настоящее время существует более 5000 низкоорбитальных спутниковых группировок, включая OneWeb, Project Kuiper и Starlink, стремящихся расширить свою долю доходов в сфере глобальных решений для связи. По оценкам Research Nester, устойчивый рост рынка спутникового интернета способствует буму доходов на рынке спутникового оборудования Ka-диапазона. В сентябре 2024 года United подписала соглашение со Starlink (SpaceX) о предоставлении бесперебойных услуг Wi-Fi для своего авиапарка.

- Рост спутникового телевидения и медиавещания: индустрия развлечений и средств массовой информации использует частоты Ka-диапазона для контента высокой четкости (HD) и 4K благодаря высокой пропускной способности данных. Технология Ka-диапазона позволяет медиакомпаниям транслировать прямые эфиры и контент по всему миру без задержек. Например, система Intellian Technologies WorldView Trio обеспечивает прием HD-контента UHD в Ka-диапазоне для DirecTV. В сентябре 2023 года DirecTV и Nexstar Media Group, Inc. объявили о новом многолетнем соглашении о дистрибуции, охватывающем 176 принадлежащих Nexstar местных телестанций и национальную кабельную новостную сеть.

Проблемы

- Уязвимость к погодным условиям: спутники Ka-диапазона уязвимы к неблагоприятным погодным условиям, таким как дождь и влажность. Высокая частота сигналов Ka-диапазона повышает их восприимчивость к затуханию из-за дождя, что приводит к снижению частоты. Это может затормозить рост рынка в регионах с высоким процентом осадков. Поскольку потребители ожидают бесперебойного обслуживания, частые перебои из-за погоды могут вызывать недовольство потребителей, а устранение неполадок может также привести к высоким затратам.

- Высокая стоимость инфраструктуры: развертывание спутниковых сетей Ka-диапазона требует значительных капиталовложений. Закупка оборудования, ресурсов, наземной инфраструктуры, запуск и пользовательские терминалы могут быть дорогостоящими. Кроме того, высоки эксплуатационные расходы на поддержание инфраструктуры. Вследствие этого, барьер для входа на рынок может оказаться сложной задачей, ограничивая участие мелких игроков различными сегментами рынка.

Размер и прогноз рынка спутникового оборудования Ka-диапазона:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,6% |

|

Базовый размер рынка (2025 год) |

5,51 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

16,51 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка спутникового оборудования Ka-диапазона:

Анализ сегментов конечного использования

Сегмент коммерческих предприятий доминировал на рынке спутникового оборудования Ka-диапазона, занимая 48,8% выручки в 2024 году, и, по прогнозам, увеличит свою долю к концу прогнозируемого периода. Рост этого сегмента обусловлен растущим спросом на высокоскоростные решения для подключения в различных секторах. Предприятия используют этот спрос в телекоммуникационном, оборонном, морском, авиационном и медиа-секторах для обеспечения бесперебойного подключения. Например, в июне 2022 года компании Thinkom Solutions и Carlisle Interconnect Technologies объявили о планах запуска полностью интегрированного решения с фазированной антенной решеткой Ka-диапазона для удовлетворения спроса на высокоскоростное подключение на региональных реактивных рейсах. Кроме того, подключение к Интернету вещей (IoT) органично влилось в повседневную жизнь, изменив поведение потребителей и повысив спрос на регулярное подключение к Интернету, и решения для подключения в Ka-диапазоне призваны удовлетворить этот спрос.

Прогнозируется, что в течение прогнозируемого периода доля выручки сегмента государственных предприятий увеличится. Рост этого сегмента обусловлен государственными инвестициями в использование спутниковых технологий Ka-диапазона для обороны, связи, управления стихийными бедствиями и эффективного предоставления услуг связи для населения. Участники рынка все чаще находят возможности в государственных контрактах на решения Ka-диапазона для различных сегментов. Например, в августе 2024 года компания Atheras Analytics объявила, что министерство обороны Великобритании будет использовать их анализ распространения сигнала в Ka-диапазоне для определения местоположения новой наземной инфраструктуры Ka-диапазона для поддержки военной спутниковой сети SKYNET 6.

Анализ частотных сегментов

Прогнозируется, что высокочастотный сегмент выше 27 ГГц продемонстрирует самый быстрый рост благодаря своей способности поддерживать высокие скорости передачи данных и большую полосу пропускания. Сегмент, работающий в диапазоне от 27 до 40 ГГц, имеет широкое применение в высокоскоростных интернет-сервисах и передовых военных коммуникациях. Благодаря более высоким частотам этот сегмент позволяет использовать антенны меньшего размера и сфокусированные спутниковые лучи, повышая эффективность сигнала и уменьшая помехи от других диапазонов. Например, в сентябре 2024 года компания CRFS анонсировала первый в мире приемник для мониторинга спектра на частоте 40 ГГц.

Наш углубленный анализ рынка спутникового оборудования Ka-диапазона включает следующие сегменты.

Конечное использование |

|

Частота |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок спутникового оборудования Ka-диапазона — региональный анализ

Анализ рынка Северной Америки

К 2035 году Северная Америка займет наибольшую долю на мировом рынке спутникового оборудования Ka-диапазона, достигнув впечатляющих 38,6%. Ожидается, что в течение прогнозируемого периода эта доля рынка будет расти. Рост обусловлен увеличением спроса и интеграцией в телекоммуникационный, медийный и оборонный секторы. Надежная система регулирования, возглавляемая Федеральной комиссией по связи (FCC), создает благоприятную среду для роста рынка. Кроме того, в Северной Америке расположены ведущие космические агентства и мировые лидеры в секторе связи, что увеличивает возможности получения дохода в регионе.

США занимают доминирующую долю на североамериканском рынке, и возможности роста на этом рынке создают уникальные условия для увеличения их доли выручки к концу прогнозируемого периода. Правительство США вложило значительные средства в оборонный сектор: в марте 2023 года Министерство обороны США сообщило о запросе на инвестиции в оборону в размере 842 миллиардов долларов. Высокий уровень инвестиций является основным драйвером роста рынка спутникового оборудования Ka-диапазона, поскольку в оборонном секторе экспоненциально растет спрос на решения для обеспечения бесперебойной связи. Например, в сентябре 2023 года компания SES Space & Defense получила пятилетнее рамочное соглашение о закупке на сумму около 134 миллионов долларов США в поддержку Министерства обороны США для предоставления сетевых услуг.

По прогнозам, в Канаде в течение прогнозируемого периода будет наблюдаться устойчивый рост рынка. Рост рынка обусловлен стремлением правительства к развитию спутниковой связи. Например, в августе 2021 года правительство Канады объявило об инвестициях в размере 1,44 миллиарда долларов США в компанию Telesat для поддержки связи в сельских и отдаленных районах. Кроме того, в настоящее время на орбите Канады находятся 37 действующих спутников. Перспективы канадского рынка выглядят многообещающими, поскольку технология Ka-диапазона играет решающую роль в коммуникационной инфраструктуре страны и готова открыть новые возможности на рынке спутникового оборудования Ka-диапазона.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок спутникового оборудования Ka-диапазона в Азиатско-Тихоокеанском регионе (APAC) готов продемонстрировать самый быстрый рост в течение прогнозируемого периода. Рост рынка обусловлен быстрым развитием телекоммуникационного сектора в Китае, Индии, Японии и Южной Корее. В Китае на орбите находится 493 спутника, в Японии — 210, в Индии — 124, а в Австралии — 50. Кроме того, развивающиеся экономики региона переживают стремительную цифровизацию, что увеличивает спрос на передовые коммуникационные решения для устранения пробелов в связи. Эти тенденции привели к быстрому росту доли выручки в Азиатско-Тихоокеанском регионе.

Ожидается, что Индия займет значительную долю рынка в Азиатско-Тихоокеанском регионе. Рост регионального рынка обусловлен растущим стремлением к внедрению передовых решений в области связи по всей стране. Индийская организация космических исследований (ISRO) способствовала быстрому развитию связи в стране, развертывая спутники. Например, в сентябре 2023 года ISRO сообщила о запуске GSAT-11 с космодрома во Французской Гвиане, который обеспечит высокую скорость связи благодаря 8 основным лучам в Ka-диапазоне и 32 лучам в Ku-диапазоне . Кроме того, инициатива «Сделано в Индии» способствует развитию отечественных легких терминалов для мобильной связи и авиации, открывая возможности для местных игроков.

Китай является ведущим рынком спутникового оборудования Ka-диапазона в Азиатско-Тихоокеанском регионе благодаря амбициозным космическим программам и масштабным усилиям по улучшению коммуникационной инфраструктуры в стране. Китай также становится крупной державой на мировой арене и за последние годы увеличил расходы на оборону. Рост инвестиций в оборону повышает спрос на передовые коммуникационные решения. Например, в ноябре 2022 года Китай запустил мощный коммуникационный спутник Ka-диапазона для связи пассажиров авиакомпаний, морских судов и пользователей по всему Китаю, Юго-Восточной Азии, а также на удаленных маршрутах между Азиатско-Тихоокеанским регионом и Северной Америкой. Кроме того, местные игроки рынка в Китае наращивают поставки антенн Ka-диапазона. Например, по оценкам Research Nester, экспорт антенных диапазонов из Китая осуществляется примерно в 128 стран мира.

Участники рынка спутникового оборудования Ka-диапазона:

- Viasat Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Интеллат

- Эутелсат

- Спутниковые системы Boeing

- SpaceX

- Амазонка

- Спутниковые системы C-Com

- Starwin Science & Technology Co., Ltd.

- Корпорация EchoStar

- Группа компаний Thales

- Avanti Communications

- СЭС

- Иммарсат

- Космические системы «Газпром»

Компании инвестируют в НИОКР для расширения возможностей спутниковой связи, увеличения полосы пропускания и улучшения качества сигнала. Сотрудничество с телекоммуникационными компаниями, государственными учреждениями и технологическими фирмами способствует расширению спектра услуг и охвата рынка.

Вот некоторые ключевые игроки на рынке спутникового оборудования Ka-диапазона:

Последние события

- В августе 2024 года компания LeafSpace развернула первую наземную антенну с высокоскоростным диапазоном Ka для удовлетворения потребностей в приложениях с более высокой скоростью передачи данных. LeafSpace заявила, что антенна была введена в эксплуатацию в июне и использует канал связи в диапазоне Ka для загрузки больших объемов данных с орбиты.

- В январе 2024 года компания NewSpace India Limited объявила о запуске второй спутниковой миссии, ориентированной на удовлетворение спроса, — GSAT-20, которая состоится во втором квартале 2024 года. Цель миссии — удовлетворение потребностей страны в широкополосной связи.

- В августе 2023 года KDDI подписала соглашение со SpaceX о предоставлении услуг спутниковой связи в Японии. Это сотрудничество позволит KDDI предоставлять свои сотовые услуги в районах, находящихся вне зоны действия традиционных сетей 4G и 5G.

- В апреле 2022 года компания SSI Canada заключила контракт с компанией SES на использование новейшего спутника SES-17 для удовлетворения растущих потребностей потребителей и достижения государственных целей Канады в области широкополосной связи. Пропускная способность K-диапазона спутника SES-17 будет использована для улучшения услуг и поддержки расширения сети на севере Канады.

- Report ID: 6525

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.