Перспективы рынка программного обеспечения для управления кредитами:

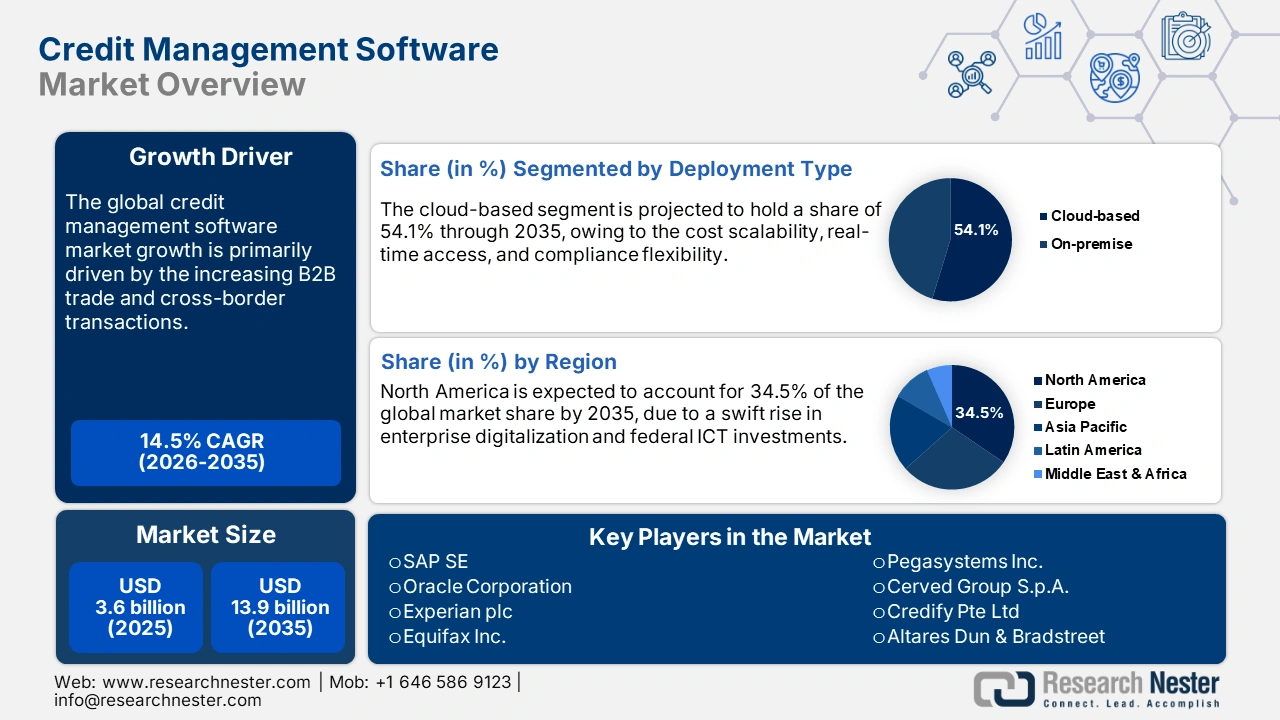

Объём рынка программного обеспечения для управления кредитами в 2025 году составил 3,6 млрд долларов США и, по оценкам, достигнет 13,9 млрд долларов США к концу 2035 года, увеличиваясь среднегодовыми темпами роста 14,5% в прогнозируемый период, то есть с 2025 по 2035 год. В 2026 году объём рынка программного обеспечения для управления кредитами оценивается в 4,1 млрд долларов США.

По оценкам, развитие технологий управления кредитами обусловлено стабильной цепочкой поставок специализированных аппаратных и программных компонентов. Расширение более широких цифровых услуг, таких как разработка программного обеспечения, предоставление облачной инфраструктуры и корпоративные финансовые операции, также способствует общему росту рынка. Кроме того, регулирующие требования, в частности, Базель IV, МСФО 9, GDPR, и рост неработающих активов (NPA), побуждают финансовые учреждения внедрять соответствующие требованиям и отказоустойчивые кредитные системы. Эти требования требуют точного моделирования кредитного риска, резервирования, управления данными и своевременного раскрытия информации.

В сентябре 2025 года Резервный банк Индии (RBI) оштрафовал Суратский народный кооперативный банк на 18,3 лакха индийских рупий за непредставление обязательных данных о крупных кредитных рисках в Центральный репозиторий информации о крупных кредитах (CRILC) в установленные сроки. Этот случай наглядно демонстрирует, почему финансовые учреждения обращаются к надежным платформам управления кредитами и как несоблюдение нормативных требований напрямую приводит к финансовым и репутационным издержкам.

Рынок программного обеспечения для управления кредитами: факторы роста и проблемы

Драйверы роста

- Рост торговли B2B и трансграничных транзакций: Рост глобальной торговли между предприятиями (B2B) стимулирует спрос на решения по управлению кредитами, соответствующие местному законодательству. Кроме того, в Азии Региональное всеобъемлющее экономическое партнерство Китая (RCEP) стимулирует торговлю инструментами для управления разнообразными кредитными данными в регионе. Таким образом, рост трансграничной торговли создает прибыльную среду для технологий управления кредитами.

- Переход к экосистемам API-First и интеграции ERP: Современные финансовые компании всё чаще инвестируют в кредитные системы, которые легко подключаются к такому программному обеспечению, как SAP, Oracle и Salesforce. Например, HighRadius предлагает решение Credit Cloud, которое «из коробки» интегрируется с основными ERP-системами, включая SAP, Oracle NetSuite, Microsoft Dynamics и Sage Intacct, через API реального времени и модули plug-and-play. Растущий спрос потребителей на мгновенный обмен данными и системы автоматизации открывает перед ключевыми игроками прибыльные возможности. Учитывая эту тенденцию, многие компании в США и Европе предлагают технологии управления кредитами с простыми в использовании функциями plug-and-play.

- Растущий спрос на кредитный мониторинг в режиме реального времени: переход от периодической проверки кредитной истории к мониторингу в режиме реального времени, обусловленный динамичной торговлей, цепочками поставок по требованию и встроенными в повседневные системы финансовыми инструментами, стимулирует внедрение решений по управлению кредитами среди предприятий. Клиенты, использующие информационные панели в режиме реального времени, сообщают о снижении объема непогашенной задолженности по кредитам (DSO) на 18–20%. Такие положительные результаты ускоряют внедрение передовых креативных решений для мониторинга, особенно в Северной Америке и Западной Европе. Кроме того, для получения значительной прибыли многие компании сосредоточиваются на разработке оповещений на базе искусственного интеллекта и настраиваемых программных решений для управления кредитами.

Проблемы

- Законы о защите данных и локализации: Разнообразие и непоследовательность правил защиты данных в разных странах мира, по оценкам, будут сдерживать продажи программных решений для управления кредитами в ближайшие годы. Общий регламент ЕС по защите данных (GDPR) и Закон Индии о защите цифровых персональных данных (DPDP) являются основными факторами, препятствующими глобальному внедрению технологий программного обеспечения для управления кредитами. Трансграничная торговля этими технологиями задерживается почти на 6–9 месяцев, что существенно снижает прибыль ключевых игроков.

- Несоответствие ценовой модели развивающимся рынкам: передовые программные технологии часто коммерциализируются посредством ежемесячной подписки в развитых регионах, но пользователи в странах с низким уровнем дохода предпочитают платить за программное обеспечение единоразово для более эффективного управления бюджетом. Таким образом, ожидается, что продажи программных решений для управления кредитами, основанных на подписке, будут расти медленнее на рынках с ограниченным бюджетом.

Объем и прогноз рынка программного обеспечения для управления кредитами:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

14,5% |

|

Размер рынка базового года (2025) |

3,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

13,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для управления кредитами:

Анализ сегмента конечного пользователя

Прогнозируется, что к 2035 году на сегмент BFSI будет приходиться 41,5% рынка программного обеспечения для управления кредитами. Растущий мировой спрос на кредиты и меняющиеся нормативные требования стимулируют внедрение программных решений для управления кредитами. Ожидается, что растущая потребность компаний, работающих в сегменте BFSI, в системах предиктивной оценки кредитоспособности удвоит доходы ключевых игроков. Государственные нормы, в том числе постановления Бюро по защите прав потребителей в сфере финансов (CFPB) о доступе к цифровым кредитам и требования к отчетности Комиссии по ценным бумагам и биржам (SEC), также стимулируют продажи программного обеспечения для управления кредитами среди банков и финансовых компаний.

Анализ сегмента типа развертывания

Ожидается, что облачный сегмент займет 54,1% рынка в течение прогнозируемого периода благодаря масштабируемости затрат, доступу в режиме реального времени и гибкости в обеспечении соответствия требованиям. Счётная палата правительства США (GAO) и Агентство по кибербезопасности и безопасности инфраструктуры (CISA) рекомендуют государственным учреждениям и финансовым организациям перенести важные задачи в облачные системы, одобренные FedRAMP, которые поддерживают современные облачные кредитные платформы. Это свидетельствует о том, что внедрение облачных платформ будет бурно развиваться в ближайшие годы.

Анализ сегмента размера предприятия

Ожидается, что сегмент крупных предприятий продемонстрирует устойчивый рост в прогнозируемый период благодаря высоким кредитным рискам, увеличению объёмов продаж и растущей потребности в оптимизации денежных потоков и отношений с клиентами. Крупные предприятия работают в различных географических регионах, где риски невыполнения обязательств клиентами различаются. Эти компании часто используют передовое программное обеспечение для управления кредитами для снижения финансовых рисков, поддержания отношений с клиентами и обеспечения стабильного денежного потока за счёт автоматизации оценки кредитоспособности, оптимизации процессов взыскания задолженности и эффективного мониторинга счетов.

Наш углубленный анализ мирового рынка программного обеспечения для управления кредитами включает следующие сегменты:

Сегменты | Подсегменты |

Тип развертывания |

|

Размер предприятия |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для управления кредитами — региональный анализ

Обзор рынка Северной Америки

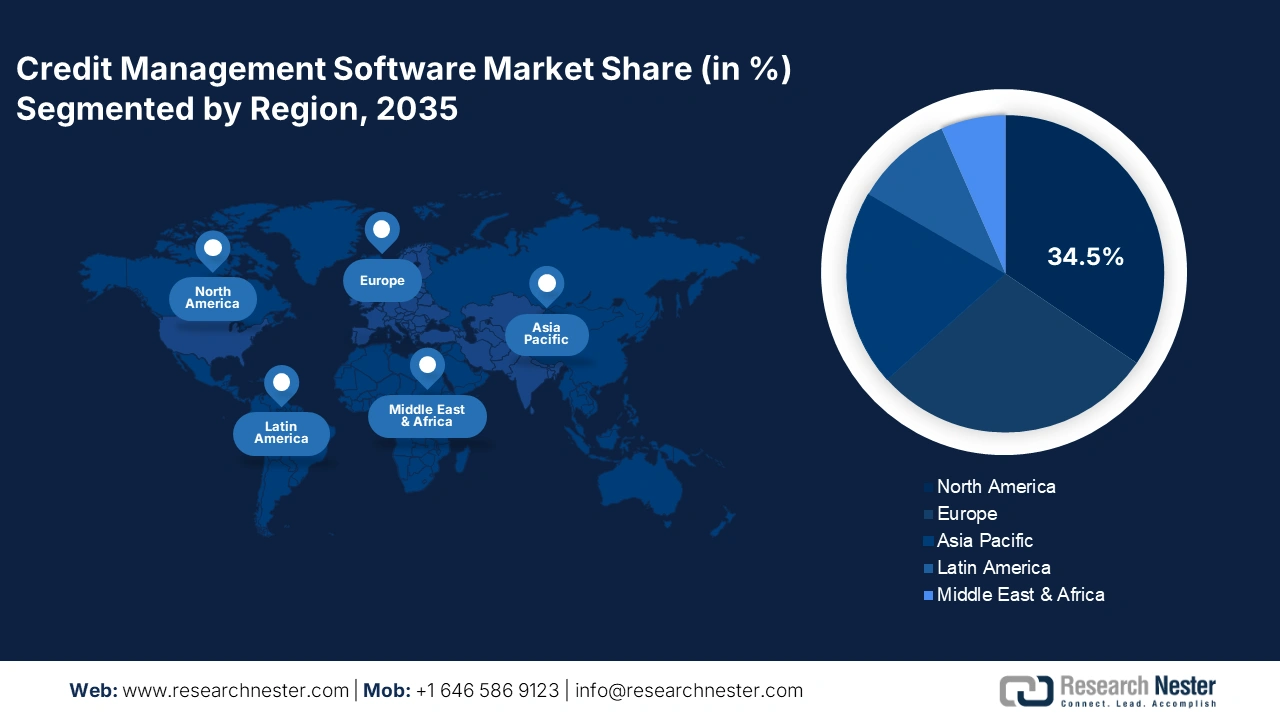

Ожидается, что рынок Северной Америки будет занимать 34,5% доли выручки к 2035 году благодаря быстрой цифровизации предприятий и федеральным инвестициям в ИКТ. Активное внедрение систем онлайн-транзакций также стимулирует внедрение программных решений для управления кредитами. Ожидается, что правила конфиденциальности данных, такие как Закон США о защите данных потребителей и Цифровая хартия Канады, увеличат спрос на программные системы управления кредитами в ближайшие годы. Рост трансграничной торговли между США и Канадой в рамках соглашения USMCA также увеличил потребность в надежных системах управления кредитными рисками. Более того, внедрение финтеха и встроенных финансовых решений создает возможности для инструментов кредитного мониторинга в режиме реального времени. В 2024 году HighRadius зафиксировала заметное внедрение своих кредитных облачных решений на базе ИИ среди компаний из списка Fortune 500 по всей Северной Америке.

По оценкам, продажи программных решений для управления кредитами в США будут обусловлены модернизацией цифровой инфраструктуры и сильным присутствием крупных предприятий. Ожидается, что Закон об инвестициях в инфраструктуру и рабочих местах (IIJA), который поддерживает финансирование внедрения технологий в государственных и местных органах власти, косвенно стимулирует внедрение решений для управления кредитами среди учреждений государственного и частного секторов. Кроме того, американские предприятия используют интегрированные с ERP кредитные системы для снижения срока погашения задолженности по продажам (DSO) и улучшения денежных потоков. Например, в феврале 2024 года логистическая компания JAS Worldwide из Атланты использовала платформу кредитного риска в режиме реального времени Creditsafe, зафиксировав снижение DSO на 33%. Переход на облачные технологии, интеграция ИИ и автоматизация кредитных рабочих процессов также способствуют общему росту рынка.

Ожидается, что рынок Канады будет расти высокими темпами в течение прогнозируемого периода. Поддержка государственного сектора, внедрение цифровых технологий в сфере малого и среднего бизнеса и модернизация нормативно-правовой базы являются ключевыми факторами, стимулирующими продажи программных решений для управления кредитами. Стремление правительства Канады к развитию финтех-инноваций и инициатив открытого банкинга стимулирует внедрение программного обеспечения в финансовых компаниях. В октябре 2024 года Equifax Canada запустила обновленную платформу управления кредитными рисками, обеспечивающую мониторинг кредитоспособности малого и среднего бизнеса в режиме реального времени для поддержки кредиторов и бизнеса. Более того, государственно-частные инвестиционные стратегии, как ожидается, будут способствовать росту продаж передовых решений для управления кредитами в ближайшие годы.

Обзор европейского рынка

Ожидается, что на европейский рынок программного обеспечения для управления кредитами будет приходиться 28,9% от мировой выручки в течение всего исследуемого периода благодаря растущей цифровизации предприятий. Модернизация банковского сектора и поддерживаемые ЕС требования к соблюдению требований кибербезопасности также стимулируют продажи программных решений для управления кредитами. Выделение более 7,6 млрд евро в рамках программы «Цифровая Европа» на цифровую трансформацию в странах-участницах ускоряет внедрение корпоративного программного обеспечения, включая инструменты для управления кредитами. Германия, Франция и Великобритания лидируют по внедрению программного обеспечения для управления кредитами благодаря обновленным системам управления финансовыми рисками, интеграции ИИ в кредитные операции и облачным решениям.

Рынок Германии демонстрирует устойчивый рост благодаря мощному производству и экспортно-ориентированной экономике. Немецкие предприятия внедряют системы управления кредитами, связанные с ERP-системами, особенно в среде SAP, для оптимизации дебиторской задолженности и обеспечения соответствия финансовым директивам ЕС. Рост трансграничной торговли с ЕС и Азией ещё больше усиливает потребность в автоматизированных решениях по управлению кредитными рисками. Акцент на снижении уровня неработающей задолженности в банковском секторе также ускоряет внедрение этих решений.

Ожидается, что французский рынок программного обеспечения для управления кредитами будет расти быстрыми темпами благодаря усилиям по модернизации нормативно-правовой базы. Цифровизация малого и среднего бизнеса и стратегические финтех-партнерства становятся ключевыми факторами, стимулирующими торговлю решениями для управления кредитами. Государственная стратегия цифровой трансформации «Франция 2030» и гранты Bpifrance на внедрение технологий дополнительно способствуют росту рынка. Финтех-экосистема страны, сосредоточенная в Париже и Лионе, также стимулирует продажи программного обеспечения для управления кредитами.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона будет расти среднегодовыми темпами на 13,7% в период с 2026 по 2035 год. Стремительная цифровизация, государственно-частное сотрудничество и рост объёмов кредитования стимулируют продажи программных решений для управления кредитами. Китай, Япония, Индия, Южная Корея и Австралия лидируют во внедрении этих технологий благодаря своим национальным стратегиям цифровой экономики. Расширение платформ кредитования B2B, трансграничное финансирование и ужесточение законодательства в области кредитования также являются ключевыми факторами, способствующими этому росту. Рост числа высокотехнологичных стартапов также свидетельствует о прибыльности региона.

Ожидается, что движущей силой китайского рынка станет активная цифровизация, спонсируемая государством через Министерство промышленности и информационных технологий (МИИТ), и интеграционные требования к платформам управления финансовыми рисками. Банковский сектор, здравоохранение и государственный сектор являются основными конечными пользователями программных решений для управления кредитами в Китае. Правительство также инвестирует в облачные и интегрированные с блокчейном кредитные системы для повышения эффективности своей деятельности. План «Цифровой Китай» также, как ожидается, будет способствовать росту продаж программных решений для управления кредитами.

Ожидается, что рынок программного обеспечения для управления кредитами в Индии будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период благодаря росту цифрового кредитования, увеличению числа невыплаченных кредитов (NPA) и повышению требований к соблюдению нормативных требований со стороны Резервного банка Индии (RBI). Банки и небанковские финансовые организации внедряют передовые инструменты кредитного мониторинга для повышения эффективности андеррайтинга и управления рисками. Стремление правительства к цифровой трансформации в финансовой сфере, а также рост сектора малого и среднего бизнеса в Индии способствуют их внедрению. Панели мониторинга в режиме реального времени и оповещения на основе искусственного интеллекта становятся все более популярными в контексте снижения срока погашения задолженности по кредитам (DSO).

Ключевые игроки рынка программного обеспечения для управления кредитами:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок программного обеспечения для управления кредитами характеризуется сильным доминированием западных компаний благодаря их мощным облачным платформам и интегрированной аналитике на основе искусственного интеллекта, а также растущим появлением стартапов. Ведущие компании заключают стратегические партнерства с другими компаниями для расширения своего присутствия на рынке и расширения ассортимента продуктов. Стратегии слияний и поглощений также укрепляют их позиции в конкурентной среде. Ключевые игроки выходят на развивающиеся рынки, чтобы получить высокую прибыль от неиспользованных возможностей. Прогнозируется, что органические продажи удвоят выручку ключевых игроков в ближайшие годы.

Вот список ключевых игроков, работающих на рынке:

Название компании | Страна происхождения | Доля доходов 2035 |

SAP SE | Германия | 11,9% |

Корпорация Oracle | НАС | 10,5% |

Experian plc | Ирландия/Великобритания | 9,6% |

Equifax Inc. | НАС | 8,4% |

FICO (Корпорация Fair Isaac) | НАС | 7,8% |

Pegasystems Inc. | НАС | хх% |

Cerved Group SpA | Италия | хх% |

Credify Pte Ltd | Сингапур | хх% |

Altares Dun & Bradstreet | Франция | хх% |

Финастра | Великобритания | хх% |

Программное обеспечение АГ | Германия | хх% |

Provenir Inc. | НАС | хх% |

CreditorWatch Pty Ltd | Австралия | хх% |

Криф СпА | Италия | хх% |

Perfios Software Solutions Pvt. Ltd. | Индия | хх% |

Корпорация NTT Data | Япония | хх% |

OBIC Business Consultants Co., Ltd. | Япония | хх% |

Рист Инк. | Япония | хх% |

Fujitsu Limited | Япония | хх% |

Корпорация NEC | Япония | хх% |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В феврале 2025 года Valley Bank в партнерстве с Finley Technologies запустил платформу кредитования после выдачи кредита Credit Management System, специально разработанную для того, чтобы помочь банкам среднего размера автоматизировать, расширять и контролировать операции со своими портфелями.

- В июне 2023 года компания Experian объявила о запуске платформы Ascend Ops+. Это инструмент оптимизации жизненного цикла кредитования на базе искусственного интеллекта, который автоматизирует принятие кредитных решений и повышает эффективность управления рисками.

- Report ID: 8165

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.