Перспективы рынка цервикальной артродезии:

Объем рынка цервикальной артродеза в 2025 году оценивается в 7,2 млрд долларов США и, по прогнозам, достигнет 10,9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 4,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка цервикальной артродеза оценивается в 7,5 млрд долларов США.

Основными драйверами роста рынка являются увеличивающийся пул пациентов из-за старения населения и растущая распространенность заболеваний позвоночника. Рынок функционирует в рамках сложной глобальной цепочки поставок, включающей сырье, АФИ, медицинские изделия и готовую продукцию. Титан, полимеры PEEK, костные трансплантаты и системы спинального инструментария являются некоторыми из ключевых компонентов. Эти материалы поставляются производителями из различных регионов, а наиболее значительный импорт был из США, Германии, Китая, Сингапура и Нидерландов. Согласно отчету IBEF в июле 2022 года, импорт медицинского оборудования в Индию вырос с 4569 крор рупий (572,0 млн долларов США) до 40 649 крор рупий (5,08 млрд долларов США) в 2021-2022 годах, при этом основную долю импорта составляли электроника и оборудование.

Более того, динамика торговых потоков оказывает значительное влияние на рынок, причем Германия и Южная Корея являются активными странами-экспортерами. Согласно отчету Международной торговой администрации за август 2025 года, рынок медицинских изделий в Германии является крупнейшим в мире и составляет около 44 миллиардов долларов США. Эти сильные экспортные возможности обязаны своим происхождением высокой производственной инфраструктуре и стандартам качества. Кроме того, Южная Корея принимает эффективные меры для увеличения своей доли, инвестируя значительные средства в инновации и международное сотрудничество. Согласно отчету Международной торговой администрации за декабрь 2023 года, за последние 5 лет наблюдался значительный рост с 346 миллионов долларов США до 658 миллионов долларов США импорта медицинских изделий китайского производства в Корею.

Рынок цервикальной артродезии — факторы роста и проблемы

Драйверы роста

- Старение населения и рост распространенности заболеваний позвоночника : старение населения является одним из важнейших факторов, влияющих на рынок. По мере того, как люди стареют, дегенеративные заболевания позвоночника, такие как шейный спондилез и остеохондроз, становятся более распространенными, что, в свою очередь, создает более высокую зрелость для операций, таких как спондилодез шейного отдела позвоночника. Например, согласно отчету NLM за октябрь 2022 года, показатели деформации позвоночника у взрослых (ASD) колеблются от 2% до 32%, в то время как ASD затрагивает 68% пожилого населения. Пожилые люди с ASD считаются неблагополучной группой, затронутой этим расстройством, которая растет из-за увеличения продолжительности жизни и демографических изменений, а также из-за лучшей диагностики расстройства.

- Технологические достижения в хирургии : С развитием хирургических технологий результаты операций по спондилодезу на шейном отделе позвоночника стали более благоприятными. Обычно транспедикулярные винты для внутренней фиксации вводятся вручную с использованием ориентиров и рентгеновских снимков. Однако, согласно отчёту Национальной медицинской лаборатории (NLM) от сентября 2024 года, смещение винта происходит примерно в 17–40% случаев, что приводит к риску повреждения нервов и кровеносных сосудов, снижению стабильности позвоночника и другим серьёзным осложнениям, которые чаще всего требуют повторного вмешательства. В отличие от этого, появление роботизированных систем и навигации сделало установку винтов высокоточной и минимизировало вероятность ошибок, что повышает безопасность пациентов и сокращает время восстановления.

- Рост расходов на здравоохранение и политика возмещения расходов : расходы врачей на хирургические операции на рынке увеличились из-за доступности. Например, согласно отчету правительства Индии за январь 2025 года, в Индии расходы на здравоохранение в текущем периоде составили 789 760 крор фунтов стерлингов (94,5 млрд долларов США), что составляет 114 701 крор фунтов стерлингов (13,7 млрд долларов США) капитальных расходов. Этот рост государственных расходов на здравоохранение поддерживает более широкую инфраструктуру здравоохранения и увеличивает хирургические возможности в городских и сельских больницах. После того, как национальные программы здравоохранения расширят покрытие возмещения расходов, все большее число пациентов будут выбирать более сложные операции на позвоночнике, такие как спондилодез шейных позвонков.

Многофакторный логистический регрессионный клинический анализ исследования факторов риска сращения после ламинэктомии (2025)

Фактор риска | Коэффициент шансов | 95% ДИ ниже | 95% ДИ Верхний | P-значение |

Диабет | 0,9 | 0,7 | 1.2 | 0,5 |

Табак | 1.1 | 0,8 | 1.4 | 0,2 |

Ожирение | 1.4 | 1.1 | 1.9 | <0,01 |

Мужской пол | 1.2 | 0,9 | 1.5 | 0.1 |

Возраст | 0,9 | 0,9 | 1.0 | 0.0 |

Индекс коморбидности Эликсхаузера | 1.0 | 1.0 | 1.0 | 0.0 |

Остеопороз | 0,9 | 0,6 | 1.5 | 0,9 |

Источник: НЛМ

Проблемы

- Сложности нормативно-правового регулирования и соответствия требованиям: индустрия цервикальной артродезной офтальмопластики сталкивается со строгими нормативными требованиями, что замедляет как регистрацию продукции, так и её выход на рынок. Стандарты безопасности и эффективности медицинских изделий различаются в разных странах, что вынуждает производителей соблюдать множество стандартов для международного продвижения своих изделий. Эти сложные нормативные вопросы увеличивают затраты и время, необходимое для разработки. Ещё одной проблемой, с которой сталкиваются производители, является необходимость соблюдения требований к пострегистрационному надзору и отчётности, что требует значительных ресурсов и может стать серьёзным бременем для небольших компаний. Нерешительность регулирующих органов также может препятствовать принятию инноваций и снижать проникновение новых технологий среди пациентов и медицинских работников.

- Высокая стоимость процедуры и ограниченное возмещение расходов: высокие цены на операции по сращению шейных позвонков и соответствующие устройства являются препятствием для широкого внедрения, особенно в развивающихся странах. Нерегулярная или ограниченная политика возмещения расходов в некоторых регионах затрудняет доступ пациентов к этим методам лечения. Это существенно истощает бюджеты больниц и снижает готовность пациентов к хирургическому вмешательству. Кроме того, из-за давления со стороны медицинских работников врачи могут предпочесть консервативный подход к лечению заболеваний, даже если операция может принести пользу пациенту. Именно по этой причине рынок развивается медленно из-за низкой доступности и проблем с возмещением расходов.

Объем и прогноз рынка цервикальной артродеза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,8% |

|

Размер рынка базового года (2025) |

7,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка цервикальной артродеза:

Анализ сегмента типа имплантата

Ожидается, что подсегмент металлических имплантатов в сегменте типов имплантатов на рынке цервикального спондилодеза сохранит свое доминирование с долей рынка 61% в прогнозируемый период благодаря своей доказанной биомеханической прочности и совместимости. Титановые и нержавеющие стальные имплантаты обычно используются для фиксации позвоночника. Металлические имплантаты, благодаря своим благоприятным результатам в условиях нагрузки, являются предпочтительными для спондилодеза. Согласно отчету NLM за апрель 2025 года, объединенная стандартизированная средняя разница (SMD) составила 2,5 для хрома и 2,0 для титана, что соответствует более высоким уровням ионов металла в имплантатах. Высокая коррозионная стойкость и остеоинтеграция сохраняют свой статус предпочтительных среди хирургов.

Метод анализа сегмента

Подсегмент малоинвазивной хирургии (MIS) в сегменте методов, как ожидается, будет доминировать на рынке спондилодеза шейных позвонков из-за меньшего количества случаев послеоперационной заболеваемости и более быстрых темпов восстановления. Процедуры MIS получают все большее признание, в основном из-за меньшего повреждения тканей и сокращения сроков пребывания в больнице. Согласно отчету NLM в сентябре 2022 года, за последние восемь лет анализ 9,8 миллионов крупных стационарных операционных процедур показал, что около 11,1% были MIS, тогда как только 2,5% были роботизированными. При операциях на позвоночнике методы MIS предпочтительны, поскольку они снижают кровопотерю и время операции, что является привлекательным как для поставщиков услуг, так и для пациентов. Помимо этого, процедурные преимущества давно зарекомендовали себя как предпочтительный хирургический подход.

Анализ сегмента конечного пользователя

Подсегмент больниц в категории конечных пользователей на рынке шейного спондилодеза, вероятно, будет доминировать из-за больших объемов хирургических операций и наличия передовой инфраструктуры для госпитализированных пациентов. В США больничные учреждения конечных пользователей проводят большинство процедур шейного спондилодеза. Согласно отчету NLM от февраля 2022 года, количество операций на позвоночнике увеличилось в 2,4 раза за 15 лет, а доля пожилых людей неуклонно растет с каждым годом, тем самым подчеркивая их центральную роль в больничном сегменте для проведения сложнейших вмешательств. Взаимодействие происходит в междисциплинарных командах, и пути послеоперационного ухода в основном базируются на больничных базах. Эта особенность еще больше повышает их статус. Доминирование больничных учреждений поддерживается передовыми системами визуализации, хирургической навигации и ресурсами интенсивной терапии.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Категория сегмента | Подсегменты |

Тип операции |

|

Тип имплантата |

|

Хирургический подход |

|

Метод |

|

Конечный пользователь |

|

Тип слияния |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

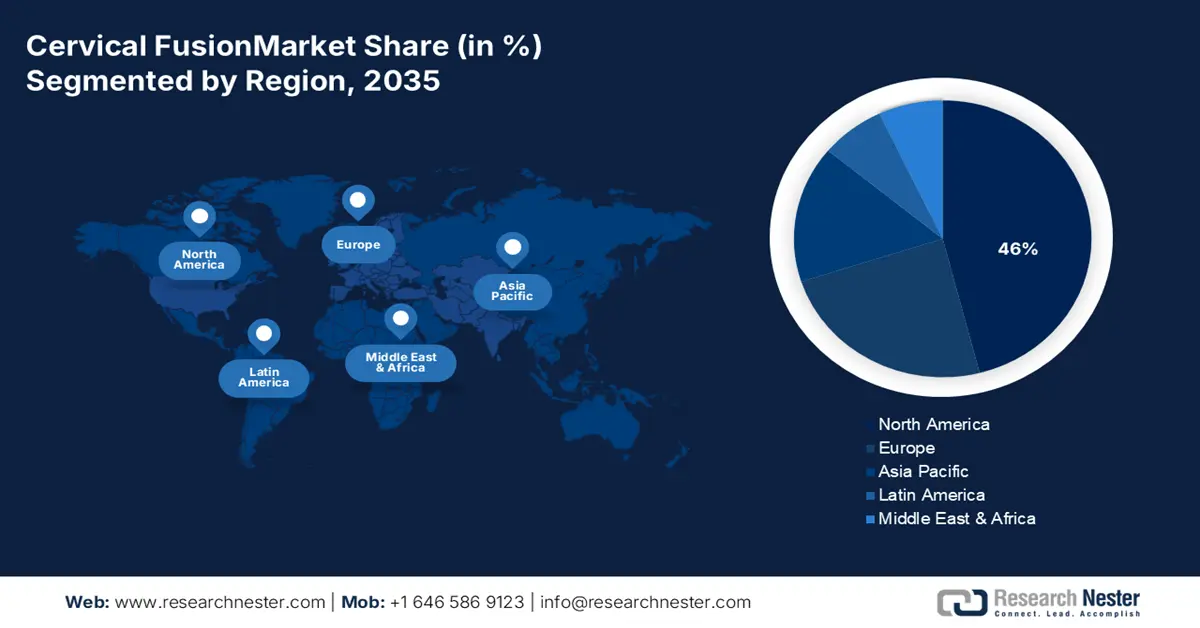

Рынок цервикальной артродезии – региональный анализ

Обзор рынка Северной Америки

Ожидается, что к концу 2035 года рынок шейного спондилодеза в Северной Америке будет занимать самую высокую долю рынка – 46%. Это обусловлено развитой инфраструктурой здравоохранения, высокой распространенностью заболеваний позвоночника и растущим спросом на малоинвазивные хирургические процедуры. Согласно отчету Research America за сентябрь 2022 года, федеральное правительство финансировало 25% медицинских исследований и разработок в сфере здравоохранения, проводимых в США, на сумму 61,5 млрд долларов США, при этом на долю Национальных институтов здравоохранения (NIH) пришлось 20% (48,9 млрд долларов США) всех таких инвестиций. Такое масштабное финансирование способствует постоянным инновациям и разработке новых технологий хирургии позвоночника, тем самым дополнительно стимулируя рост рынка в Северной Америке.

Рынок шейного спондилодеза в США растёт благодаря ряду факторов, таких как рост заболеваемости позвоночника, развитие хирургических технологий и старение населения. В поисках эффективных методов лечения таких заболеваний, как дегенеративное заболевание межпозвоночных дисков и грыжи межпозвоночных дисков, шейный спондилодез получил широкое распространение. Согласно отчёту Бюро статистики труда США, опубликованному в августе 2025 года, в последующие десятилетия среднегодовое количество вакансий хирургических ассистентов и технологов составит 8700. Кроме того, специализированные хирургические центры и высококвалифицированные медицинские специалисты способствуют росту рынка. Все эти факторы в совокупности поддерживают траекторию роста рынка в США.

Индустрия цервикального спондилодеза в Канаде растёт благодаря старению населения, повышению осведомлённости и заботы о здоровье позвоночника, а также новым достижениям в области медицинских технологий. Согласно отчёту Статистического управления Канады за апрель 2025 года, в Канаде проживало 8 108 467 человек в возрасте 65 лет и старше. Эта демографическая смена увеличивает спрос на операции на позвоночнике, включая цервикальный спондилодез, поскольку возрастные дегенеративные заболевания позвоночника становятся всё более распространёнными. В сочетании с продолжающимися инвестициями в инфраструктуру государственного здравоохранения, Канада имеет идеальные возможности для удовлетворения растущего объёма процедур в этой области.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок шейного остеосинтеза в Азиатско-Тихоокеанском регионе станет самым быстрорастущим к концу 2035 года, поскольку население этих крупных стран стареет, а частота травм позвоночника и дегенеративных заболеваний увеличивается, что связано с сопутствующими расходами на здравоохранение, которые тесно связаны с медицинской инфраструктурой. Согласно отчету Бюро переписи населения США за июнь 2022 года, около 414 миллионов человек в Азии были старше 65 лет, что почти на 20% превышает общую численность населения США. Ожидается, что численность пожилого населения Азии почти утроится в течение следующих четырех десятилетий, что свидетельствует о весьма перспективном спросе на услуги по лечению заболеваний позвоночника.

Рынок в Китае растёт благодаря демографическому сдвигу, сдвигу в сторону старения населения, реформам политики в области ухода за пожилыми людьми и росту нагрузки, связанной с заболеваниями позвоночника. Согласно отчёту Китайской Народной Республики, в октябре 2024 года численность населения Китая в возрасте 60 лет и старше достигла почти 297 миллионов человек, что составляет 21,1% от общей численности населения, поскольку страна борется с проблемами стареющего общества. Эта тенденция к старению приведёт к значительному росту спроса на операции по спондилодезу шейного отдела позвоночника, обусловленному распространённой дегенерацией шейного отдела позвоночника у пожилых людей. Кроме того, дальнейшему росту этого рынка способствуют продолжающиеся инвестиции в Китае в расширение ортопедической и хирургической инфраструктуры.

Рынок шейного остеосинтеза в Индии растёт благодаря росту числа травм позвоночника (травмы, связанные со спинным падением), наличию заболеваний, сопровождающихся сильной болью в позвоночнике, а также повышению доступности хирургической и диагностической помощи. Согласно отчёту NLM за июнь 2025 года, стоимость неотложной помощи пациентам в Индии варьировалась от 1383,9 до 9803 долларов США, что довольно широко, учитывая региональные различия в инфраструктуре больниц и доступности специализированной спинальной помощи. Однако доступность услуг постепенно повышается благодаря расширению государственных программ здравоохранения и развитию частных больничных сетей.

Страны-экспортеры и импортеры медицинских инструментов в 2023 году

Экспортеры (Страна) | Стоимость экспорта (долл. США) | Импортеры (страна) | Стоимость импорта (долл. США) |

Китай | 12,3 миллиарда | Китай | 10,6 миллиарда |

Япония | 7,2 миллиарда | Япония | 6,4 миллиарда |

Малайзия | 2,7 миллиарда | Индия | 2,4 миллиарда |

Израиль | 2,5 миллиарда | Южная Корея | 2,3 миллиарда |

Сингапур | 2,4 миллиарда | Сингапур | 2,2 миллиарда |

Южная Корея | 2,2 миллиарда | Гонконг | 1,6 миллиарда |

Источник : ОЭК

Обзор европейского рынка

Прогнозируется, что рынок цервикальной артродезии в Европе продолжит устойчивый рост до конца 2035 года, в первую очередь за счёт увеличения числа случаев травм спинного мозга и шейного отдела позвоночника у пожилых людей, частых случаев болей в спине и шее, а также увеличения расходов на медицинские услуги, ориентированные на лечение заболеваний опорно-двигательного аппарата. Согласно отчёту NLM, опубликованному в июне 2025 года, один случай травмы спинного мозга, как предполагается, окажет в Европе пожизненное экономическое воздействие в размере от 2 до 4 миллиардов долларов США. Растущее внимание к проблемам здоровья позвоночника позволит удовлетворить и увеличить спрос на новые хирургические вмешательства в течение прогнозируемого периода.

Рынок в Великобритании растёт благодаря большему количеству операций по спондилодезу по сравнению с другими видами хирургии позвоночника, старению населения, увеличивающему бремя дегенеративных заболеваний шейного отдела позвоночника, и инвестициям в передовые хирургические устройства. Национальная служба здравоохранения Великобритании (NHS) постоянно инвестирует в передовые хирургические технологии и обучение персонала для обеспечения лучших результатов у пациентов, перенесших операции на позвоночнике. Эти мероприятия, вероятно, будут способствовать росту рынка в Великобритании. Государственные инициативы в области здравоохранения, направленные на улучшение доступа к специализированной помощи при заболеваниях позвоночника, способствуют росту спроса на операции по спондилодезу по всей стране.

Рынок цервикальной артродеза в Германии растёт благодаря ряду причин: высокой частоте травм шейного отдела спинного мозга, особенно в пожилом возрасте, высокой распространённости болей в спине и шее у взрослых, а также развитой системе государственных больниц, способной проводить сложные операции на позвоночнике. Согласно отчёту Управления международной торговли (IMTA) за август 2025 года, объём зарубежных продаж составил 172 млрд долларов США (159,4 млрд евро), что соответствует 8,1% от общего объёма экспорта Германии в 2023 году. Благодаря такому сильному экспортному потенциалу Германия занимает лидирующие позиции в области медицинских технологических инноваций, включая инновации, связанные с имплантатами позвоночника и хирургическим оборудованием для цервикальной артродеза.

Рынок медицинского оборудования Германии (2022-2025) в млрд долларов США

Категория | 2022 | 2023 (э) | 2024 |

Общий экспорт | 27.1 | 30.0 | 31.0 |

Общий импорт | 24.0 | 25.3 | 26.0 |

Импорт из США | 5.2 | 5.6 | 6.0 |

Торговый профицит/дефицит | -2.2 | -0,7 | -6.0 |

Курсы обмена валют | 1.0 | 1.0 | 1.0 |

Источник: Управление международной торговли

Основные игроки на рынке цервикальной артродезии:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

Рынок шейного спондилодеза характеризуется умеренной консолидацией, при этом ведущие компании занимают значительные доли. На рынке доминируют Medtronic, DePuy Synthes и Stryker, обладающие обширными портфелями продуктов, которые можно использовать для дистрибуции по всему миру. Эти компании продолжают поддерживать свою конкурентоспособность благодаря слияниям и поглощениям, технологическому прогрессу в области роботизированной хирургии и малоинвазивных методов. В связи с расширением доступа к медицинской помощи и, как следствие, спроса на операции на позвоночнике, три крупных игрока также стремятся к росту на развивающихся рынках.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна происхождения | Предполагаемая доля рынка (2025 г.) |

Медтроник | США/Ирландия | 30% |

DePuy Synthes (Johnson & Johnson) | НАС | 25% |

Корпорация Страйкер | НАС | 20% |

Zimmer Biomet Holdings | НАС | 15% |

Глобус Медикал | НАС | 12% |

НуВазив | НАС | хх% |

Б. Браун | Германия | хх% |

Ортофикс | НАС | хх% |

Альфатек | НАС | хх% |

Хирургическое РТИ | НАС | хх% |

K2M (Братья Вискоглиози) | НАС | хх% |

Ульрих Медикал | Германия | хх% |

Джоймакс | Германия | хх% |

LDR Medical | Франция | хх% |

Медакта | Швейцария | хх% |

Источники : NLM, NIH, WHO, CDC, HRSA

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В сентябре 2024 года компания Medtronic представила новые технологии для повышения эффективности операций на позвоночнике. Эти обновления являются частью системы Medtronic AiBLE для хирургии позвоночника, которая использует акустическую терапию, навигацию, визуализацию и искусственный интеллект для помощи врачам.

- В октябре 2022 года компания Orthofix , производитель медицинских приборов, объявила о результатах долгосрочного исследования, проведённого в США, с использованием искусственного межпозвоночного диска M6-C. Диск M6-C безопасен и эффективен при лечении дегенеративного заболевания межпозвоночных дисков в шейном отделе позвоночника.

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.