Перспективы рынка систем аутотрансфузии:

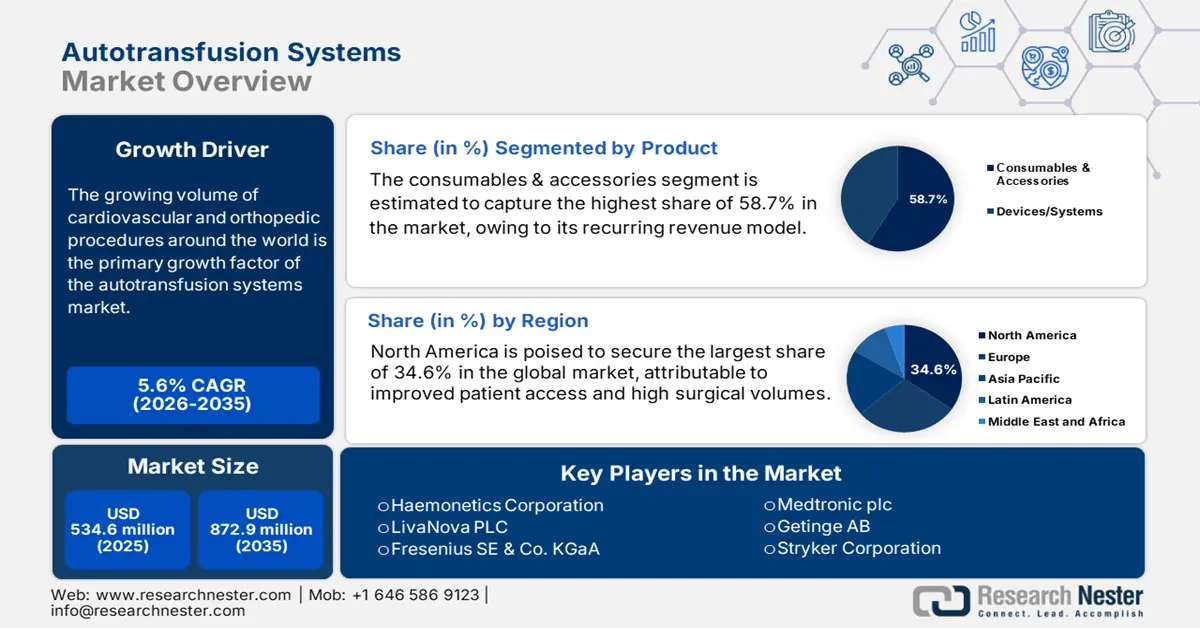

Объем рынка систем аутотрансфузии в 2025 году превысил 534,6 млн долларов США и, по оценкам, достигнет 872,9 млн долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 5,6% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объем рынка систем аутотрансфузии оценивается в 564,5 млн долларов США.

Растущий объем сердечно-сосудистых и ортопедических операций во всем мире является основным фактором роста рынка. Согласно исследованию Национальной медицинской лаборатории (NLM) за 2023 год, ежегодно в мире проводится более 1 миллиона операций на сердце. В нем также отмечается, что объем хирургических операций в этой категории достиг 123,2 на 100 000 населения в год в странах с высоким уровнем дохода (HIC), тогда как целевые показатели установлены на уровне 86,1, 55,1 и 40,2 на 100 000 населения в год для стран с уровнем дохода выше среднего, ниже среднего и низким. Это отражает растущую потребность в укреплении системы хирургического оборудования в национальных медицинских системах, особенно в странах с низким и средним уровнем дохода (LMIC), для удовлетворения растущего спроса.

Продолжающаяся инфляция расходов на переливание крови и лабораторные операции приводит к росту цен для плательщиков на услуги для конечных пользователей, что способствует совершенствованию процесса переливания крови, способствуя снижению экономического бремени. В подтверждение этому, в «Турецком журнале торакальной и сердечно-сосудистой хирургии» за 2021 год было опубликовано, что годовая стоимость переливания крови в Турции превысила 100 миллионов долларов США. Также было показано влияние оптимизации на общую процедуру, что привело к сокращению количества переливаний на 23,2% и экономии средств на 15%. В конечном итоге, это свидетельствует о наличии перспективного рынка решений для автоматизации и повышения эффективности лабораторных операций.

Рынок систем аутогемотрансфузии: факторы роста и проблемы

Драйверы роста

- Растущий спрос на консервацию крови: поскольку объём донорства крови во всём мире не удовлетворяет растущие клинические потребности, медицинские центры всё чаще внедряют стратегии консервации крови для сокращения дефицита. Подтверждением тому служит исследование Национальной медицинской лаборатории (NLM), которое в период с 2021 по 2022 год выявило 50%-ное сокращение поставок продуктов крови в США, при этом для удовлетворения текущего спроса еженедельно требовалось 10 тысяч донаций. Кроме того, доступные на рынке товары снижают риск инфекций, иммунных реакций и передачи заболеваний, исключая аллогенный метод, создавая устойчивую потребительскую базу для сектора.

- Технологические достижения в области устройств и методов: Постоянное участие в НИОКР привело к появлению на рынке более компактных, автоматизированных и удобных в использовании систем переливания крови. Эти устройства обеспечивают более эффективную фильтрацию, улучшенное разделение клеток и более быструю обработку, что повышает клиническую эффективность. С другой стороны, мониторинг на основе искусственного интеллекта и интеллектуальные сигналы тревоги также становятся наиболее востребованными функциями в современных системах. Подтверждением тому служит исследование NLM 2025 года, в котором сообщалось о прогнозировании генотипов на основе машинного обучения (МО) с более чем 97% совпадением с данными полногеномного секвенирования, что позволяет разрабатывать более безопасные протоколы переливания крови для пациентов со сложным иммунным профилем.

- Резкий рост числа случаев травматологии и неотложной помощи: Высокий уровень дорожно-транспортных происшествий, стихийных бедствий и боевых травм повышает потребность в быстром и безопасном переливании крови. Таким образом, рыночная польза продуктов для травматологии и неотложной помощи, где совместимая донорская кровь может быть недоступна немедленно, очевидна. Их способность обеспечивать немедленное интраоперационное или послеоперационное забор крови продемонстрировала многообещающую эффективность в повышении выживаемости. Это обеспечивает стабильный приток денежных средств в этот сектор, поскольку готовность к чрезвычайным ситуациям становится приоритетом мирового здравоохранения.

Результаты анализа экономической эффективности исторической программы улучшения переливания крови

Стоимость и экономия переливания компонентов крови в Турции

(2018-2019)

Компонент крови | Стоимость единицы продукции в 2018 году (в долларах США) | Стоимость единицы продукции в 2019 году (в долларах США) |

Эритроцитарная суспензия | 240,9 | 251.1 |

Свежезамороженная плазма | 120 | 128.6 |

Объединенные тромбоциты | 313.5 | 322.1 |

Аферез тромбоцитов | 314.2 | 325.7 |

Криопреципитат | 104.9 | 113.9 |

Свежая цельная кровь | 189,9 | 209 |

Полное переливание крови | 6,224,208.3 | 5,308,148.4 |

Источник : NLM

Тенденции в популяции пациентов на рынке систем аутогемотрансфузии

Средний общий объем кардиохирургических операций по стране (2023 г.)

Страна | Типы хирургии | Объем (на 100 000 населения в год) |

НАС | Аортокоронарное шунтирование (АКШ) и хирургия клапанов | 64,5 и 55,2 |

Южная Корея | Аортокоронарное шунтирование (АКШ) | 7.7 |

Новая Зеландия | Хирургия клапана | 12.7 |

Сингапур | Хирургия врожденных пороков сердца | 1.2 |

Великобритания | Хирургия врожденных пороков сердца | 18.2 |

Источник : NLM

Проблемы

- Высокие первоначальные капитальные вложения: рынок часто сталкивается с ограничениями капитальных затрат, особенно в небольших медицинских учреждениях. Поскольку постоянная стоимость одноразовых расходных материалов увеличивает эксплуатационные расходы, большинство поставщиков государственных медицинских услуг с ограниченным бюджетом не могут позволить себе такое современное оборудование. Это создает серьезный барьер для внедрения, особенно в регионах с ограниченными ресурсами и недостаточным уровнем обслуживания. Таким образом, дорогостоящие продукты остаются труднодоступными для этих пациентов без надлежащей финансовой поддержки.

- Сложность закупок в системах общественного здравоохранения: Помимо финансовых ограничений, сложность государственных тендерных процедур часто становится серьёзным препятствием для поставщиков на рынке. Эти контракты, как правило, заключаются на несколько лет и присуждаются только участнику, предложившему самую низкую цену. В результате новым участникам приходится конкурировать не только по цене, но и демонстрируя высокую долгосрочную ценность, что сложно без существующей установленной базы и реальных клинических данных.

Объем и прогноз рынка систем аутотрансфузии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,6% |

|

Размер рынка базового года (2025) |

534,6 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

872,9 млн долларов США |

|

Региональный охват |

|

Сегментация рынка систем аутотрансфузии:

Анализ сегмента продукта

По оценкам, сегмент расходных материалов и аксессуаров займет наибольшую долю рынка – 58,7% – за рассматриваемый период. Модель регулярного дохода в этой категории, предполагающая использование одноразовых стерильных наборов, таких как резервуары, трубки и фильтры, делает эти продукты основным источником прибыли для данного сектора. Это создает постоянный спрос, не зависящий от продаж новых устройств. Рост в этом сегменте также обусловлен высоким объемом хирургических операций и постоянными инновациями. Прогрессивный ландшафт этого подтипа может быть проиллюстрирован на примере системы аутогемотрансфузии Cell Saver Elite/Elite+ и сопутствующих аксессуаров от компании Haemonetics, получившей предварительное одобрение FDA в октябре 2022 года.

Анализ сегмента приложения

Ожидается, что кардиохирургия займет лидирующие позиции на рынке в течение анализируемого периода, завоевав 41,5% всех заявок. Учитывая высокий риск кровопотери и установленные клинические рекомендации, предписывающие консервацию крови, эти процедуры становятся основой финансовой свободы сектора. Это стимулирует проведение обширных исследований, направленных на минимизацию аллогенных переливаний, что подтверждает значимость этого сектора как золотого стандарта лечения в кардиологических отделениях. Более того, высокая стоимость и ограниченность донорской крови делают аутотрансфузию критически важным и экономически эффективным решением в этом подсегменте.

Анализ сегмента конечного пользователя

Прогнозируется, что больницы останутся доминирующим сегментом конечных пользователей на рынке с долей 65,4% к концу 2035 года. Такое сильное присутствие обусловлено большим объёмом хирургических операций, выполняемых в этих медицинских учреждениях, особенно в сердечно-сосудистых, ортопедических и отделениях неотложной помощи, где сохранение крови имеет решающее значение. Кроме того, больницы оснащены современной инфраструктурой и квалифицированным персоналом, что делает их основными пользователями систем аутогемотрансфузии. Более того, стремление к повышению безопасности пациентов, снижению зависимости от донорской крови и снижению риска осложнений, связанных с переливанием, побуждает их увеличивать инвестиции в этот сектор.

Наш углубленный анализ мирового рынка включает следующие сегменты:

| Сегмент | Подсегменты |

Продукт |

|

Приложение |

|

Технология |

|

Конечный пользователь |

|

Операция |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем аутотрансфузии – региональный анализ

Обзор рынка Северной Америки

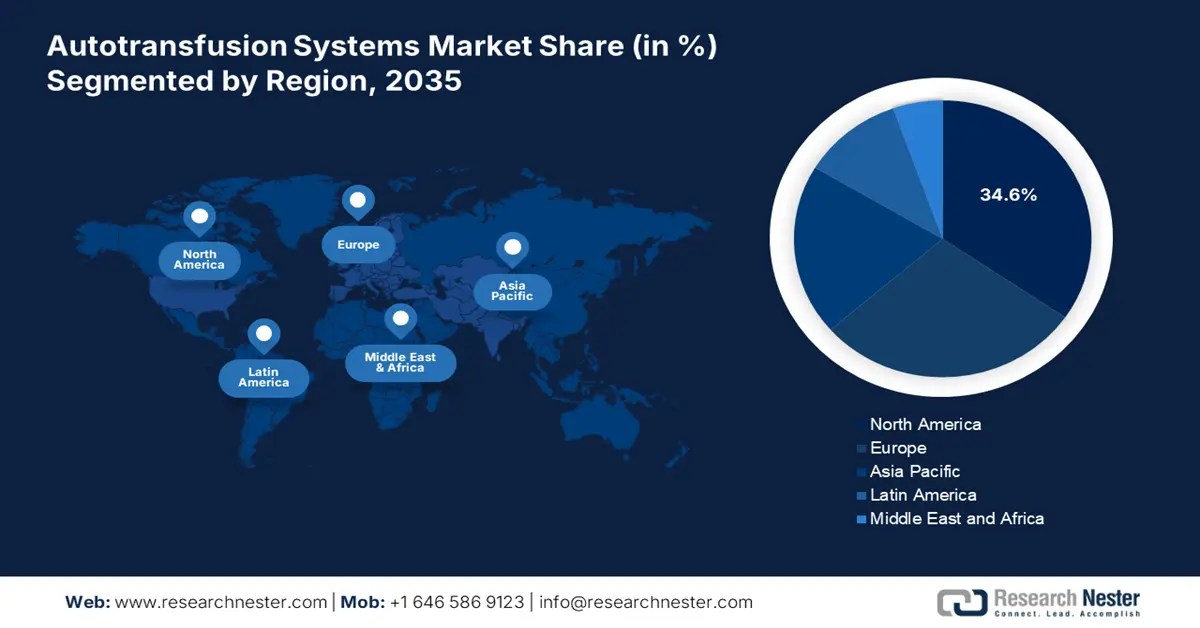

Северная Америка, как ожидается, займет наибольшую долю мирового рынка – 34,6% – в течение рассматриваемого периода. Улучшение доступа к услугам пациентов, большой объём хирургических операций и сильное присутствие лидеров MedTech в совокупности укрепляют позиции региона в этом секторе. Растущий интерес к безопасности пациентов, строгие протоколы инфекционного контроля и увеличение числа сложных процедур также способствуют резкому росту спроса на эффективные решения для управления кровью, способствуя значительному спросу в этой категории. Кроме того, повышение осведомлённости о преимуществах аутологичного переливания крови в сочетании с адекватной финансовой поддержкой дополнительно обеспечивает дальнейшее развитие этого направления.

Согласно статистике Сети по закупке и трансплантации органов, количество случаев трансплантации почек в США , где переливание крови имеет решающее значение, увеличилось с 17 728 до 26 308 с 2010 по 2022 год. С другой стороны, в отчёте Национальной медицинской сети США (NLM) указано, что средний объём кардиохирургических операций в стране в 2023 году составил 271,5 на 100 000 населения в год. Такая демографическая ситуация указывает на устойчивый рост спроса на рынке. Более того, США, являясь родиной ряда мировых пионеров, стимулируют инновации в этой области.

Канада демонстрирует устойчивый рост на рынке систем аутогемотрансфузии, уделяя особое внимание улучшению результатов хирургических операций и снижению расходов на здравоохранение. Кроме того, оптимизированная клиническая практика, особенно в крупных больницах и специализированных хирургических центрах, побуждает страну инвестировать в этот сектор. Поддержка со стороны государства в сфере здравоохранения в сочетании с растущим пониманием рисков, связанных с переливанием аллогенной крови, дополнительно стимулируют спрос на системы аутогемотрансфузии.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке систем аутогемотрансфузии. Растущее бремя заболеваний, увеличение государственных ассигнований и модернизация инфраструктуры ускоряют темпы развития региона в этом секторе. В частности, в развивающихся странах, таких как Китай и Индия, наблюдается очевидный рост числа пациентов с высоким риском. Это обусловливает повышенное внимание к внедрению современных медицинских технологий для обеспечения масштабируемого и своевременного вмешательства. Более того, неудовлетворенные потребности регионов с недостаточным уровнем обеспеченности услугами создают новые возможности для рынка.

Китай играет ключевую роль в ускоренном росте рынка систем аутогемотрансфузии в Азиатско-Тихоокеанском регионе, что во многом обусловлено расширением инфраструктуры здравоохранения, большой численностью пациентов и централизацией национальной системы здравоохранения. Рост числа сложных операций, особенно сердечно-сосудистых и ортопедических, по всей стране создает прочную базу спроса в этом секторе. Кроме того, государственные инициативы, направленные на улучшение доступа к медицинской помощи и обеспечение достаточного предложения, стимулируют рост доходов в этой сфере в Китае.

Рост числа хронических заболеваний и травм, требующих хирургического вмешательства, в Индии стимулирует спрос на эффективные решения для управления кровью, что благоприятно сказывается на рынке. Исследование Национальной медицинской лаборатории (NLM) за 2022 год подтверждает, что общенациональный спрос на кровь составляет 36,3 донации на 1000 человек, имеющих на это право, что составляет 14,6 млн доз цельной крови. Более того, поскольку медицинские учреждения по всей стране быстро модернизируются для повышения безопасности пациентов, ожидается, что внедрение систем аутологичной переливания крови значительно ускорится в ближайшие годы.

Динамика поставок крови, приносящая пользу рынку

Страна | Спрос/Дефицит/Тенденция кровоснабжения |

Китай | Потребность в 57,5 млн единиц к 2036 году; потенциальный дефицит составит 21,2 млн единиц. |

Южная Корея | Потребность в 5,1 млн единиц к 2045 году; снижение предложения до 1,4 млн единиц к 2050 году |

Австралия | 54,3% населения не являются донорами; повышенный риск передачи варианта болезни Крейтцфельдта-Якоба (vCJD) |

Источник : NLM и JKMS

Обзор европейского рынка

Ожидается, что Европа сохранит свои позиции второго по величине участника мирового рынка систем аутогемотрансфузии в период с 2026 по 2035 год. Благодаря строгим протоколам инфекционного контроля, высокой стандартизации хирургической помощи и постоянным инновациям в области медицинских технологий, регион набирает обороты в этом секторе. Более того, благодаря большому объёму кардиохирургических, ортопедических и травматологических операций, Европа представляет собой устойчивую потребительскую базу для этого товара, привлекая как отечественных, так и зарубежных первопроходцев к участию в этом секторе.

Строгие правила безопасности крови являются основным фактором, обусловливающим растущую популярность систем аутогемотрансфузии в Великобритании . Таким образом, усилия правительства по минимизации риска инфекций и иммунных реакций способствуют максимальному внедрению таких аутологичных решений в практику. Кроме того, дефицит запасов крови, при котором только в Англии ежегодно требуется более 1,8 миллиона донаций крови и более 1 миллиона активных доноров, также стимулирует рост в этом секторе.

Германия занимает лидирующие позиции на европейском рынке систем аутогемотрансфузии, который растёт благодаря акценту на клиническую эффективность и безопасность пациентов. В стране также широко распространена практика внедрения инновационных технологий управления кровью, что создаёт благоприятную бизнес-среду для данной продукции. С другой стороны, обновления нормативно-правовой базы в области консервации крови способствуют присутствию крупных производителей медицинских изделий, способствуя широкому внедрению систем аутогемотрансфузии.

Доступность кардиохирургических центров по странам

Страна | Количество больниц с кардиохирургией (на миллион человек) | Год |

Австрия | 0,77 | 2022 |

Бельгия | 2.4 | 2022 |

Дания | 0,6 | 2023 |

Франция | 1 | 2022 |

Греция | 2.9 | 2022 |

Италия | 1.6 | 2022 |

Нидерланды | 0,8 | 2023 |

Источник : ESC

Основные игроки рынка систем аутогемотрансфузии:

- Корпорация Гемонетикс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- ЛиваНова ПЛС

- Fresenius SE & Co. KGaA

- Медтроник плс

- Гетинге АБ

- Корпорация Страйкер

- Бектон, Дикинсон и компания

- Braile Biomédica

- Корпорация Церус

- Редакс

- Атриум Медицинская Корпорация

- Медицинские инструменты от компании «Шанхай Киндли»

- Источники здоровья Ваньдун

- Baxter International Inc.

- Группа ГАМА

- Вейгао Групп

- AdvaCare Pharma

- Научная корпорация Microport

- Стаго

Потенциальными лидерами рынка являются мировые пионеры медицинских технологий, включая Haemonetics, LivaNova, Medtronic, Fresenius Kabi и Stryker. Наряду с ними, региональные компании, такие как Beijing ZKSK и Braile Biomédica, также набирают обороты в этом секторе, предлагая экономически эффективные решения. Эти компании также уделяют особое внимание инновациям, внедряя передовые системы, такие как CATSmart от Fresenius Kabi, которые обеспечивают более высокую автоматизацию и эффективность.

Такими ключевыми игроками являются:

Последние события

- В августе 2024 года компания Stago совместно с i-SEP запустила уникальную систему аутотрансфузии SAME для сохранения функциональных тромбоцитов и эритроцитов. Это интраоперационное устройство для сохранения клеток может одновременно промывать и извлекать как эритроциты, так и тромбоциты.

- В июне 2023 года компания LivaNova совместно с idsMED Indonesia представила ATS XTRA — невероятно инновационную, интуитивно понятную и мощную систему аутотрансфузии, предлагающую комплексное решение для управления кровью. Мероприятие прошло в отеле Pullman Thamrin в Джакарте.

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.