Перспективы рынка пластин для передней цервикальной пластины:

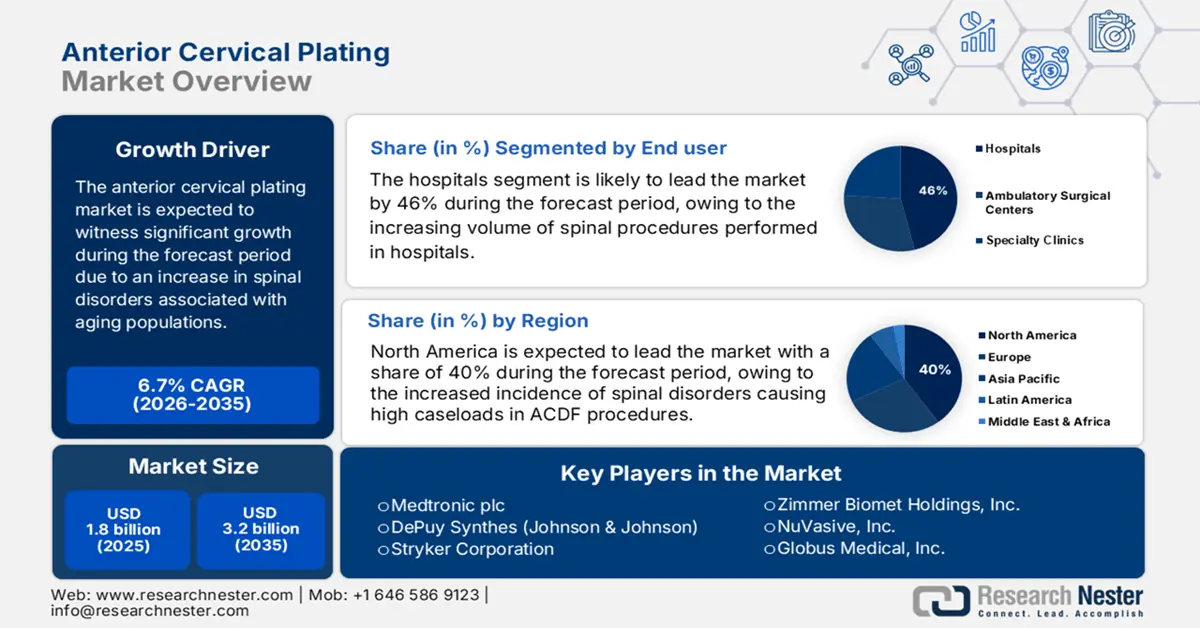

Объем рынка пластин для передней цервикальной остеосинтеза оценивается в 1,8 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,2 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка пластин для передней цервикальной остеосинтеза оценивается в 1,9 млрд долларов США.

Мировой рынок растет из-за увеличения заболеваний позвоночника, связанных со старением населения, малоподвижным образом жизни и увеличением случаев травм, связанных с травмами. В период с 2024 по 2025 год пул пациентов, перенесших хирургическое вмешательство на шейном отделе позвоночника, значительно расширился. Согласно отчету NLM в июле 2022 года, одно общенациональное исследование показало, что 9161 пациент был прооперирован по поводу дегенеративных заболеваний шейного отдела позвоночника, причем 80,2% из них лечились в государственных больницах, а 19,8% - в частных, большинство из них были в возрасте 50 лет. На восходящем этапе сырье, такое как биосовместимый титан и полиэфирэфиркетон (ПЭЭК), поступает со всего мира, причем Германия, Швейцария и Япония являются основными экспортерами. Между тем, импорт и производство компонентов гальванопокрытия регулируются нормативными протоколами для медицинских устройств класса II. Кроме того, цепочки поставок чувствительны к инфляции издержек и расходам на соблюдение нормативных требований.

Цепочка поставок медицинских изделий меняет глобальную торговую матрицу рынка пластин для передней шейной пластины. По данным Национальных институтов здравоохранения (NIH) за июнь 2025 года, дефицит фармацевтической торговли США в 2024 году составил 139 млрд долларов США из 1,2 трлн долларов США на все товары. Зависимость от иностранного производства влияет на ценообразование и доступность таких важных компонентов, как пластины для передней шейной пластины. Перебои с поставками, геополитическая напряженность и изменение тарифов усложняют стратегии закупок. Кроме того, производители работают над диверсификацией поставок и поиском источников критически важных компонентов в качестве мер по снижению рисков. Регулирующие органы также поощряют местное производство для повышения устойчивости цепочки поставок.

Рынок пластин для переднего отдела шейного отдела позвоночника: факторы роста и проблемы

Драйверы роста

- Старение населения и рост числа дегенеративных заболеваний шейного отдела позвоночника: Глобальный рост численности пожилого населения напрямую влияет на потребность в хирургии позвоночника. Согласно отчету CDC от июля 2025 года, 24,3% населения старше 65 лет имеют плохое или удовлетворительное здоровье (2024 год), что указывает на то, что гериатрическая возрастная группа будет в основном страдать от заболеваний опорно-двигательного аппарата и дегенеративных заболеваний шейного отдела позвоночника. Рост числа неблагоприятных заболеваний требует увеличения числа хирургических процедур, таких как передняя шейная остеосинтеза пластиной. Таким образом, рост числа пожилого населения является ключевым фактором роста рынка, что, в свою очередь, стимулирует спрос на современные шейные имплантаты и сопутствующие хирургические решения.

- Рост объёмов хирургических операций и предпочтений в отношении процедур: рост числа случаев заболеваний шейного отдела позвоночника обуславливает рост числа хирургических операций на рынке. Согласно отчёту Национальных институтов здравоохранения (NIH) за июнь 2025 года, из почти 1,2 миллиона операций на шейном отделе позвоночника, выполненных во всём мире, передняя шейная дискэктомия с спондилодезом (ACDF) по-прежнему остаётся наиболее распространённой процедурой, составляя 61,6% всех процедур, за ней следуют латеральный спондилодез с фиксацией (22,1%), задний шейный спондилодез (14%) и артропластика межпозвоночного диска (3,4%). Эта тенденция в отношении ACDF, как ожидается, перерастёт в долгосрочный спрос на системы передней шейной остеосинтезы пластинами, а совершенствование хирургической техники будет способствовать дальнейшему росту рынка.

- Достижения в области имплантации и хирургических методов: Постоянное развитие систем пластин для передней шейной остеосинтеза, включая инновации в области низкопрофильных и нульпрофильных имплантатов, улучшает результаты лечения пациентов, сводя к минимуму хирургические осложнения и сокращая периоды восстановления. Хирурги, стремящиеся к высокому уровню точности конструкции пластины для лучшего анатомического соответствия и биомеханической стабильности, отдают предпочтение малоинвазивным подходам. Эти технологические достижения способствуют глобальному внедрению пластин для передней шейной остеосинтеза и побуждают медицинские учреждения модернизировать имеющиеся хирургические инструменты и инвестировать в новые и более эффективные варианты имплантатов для передней шейной остеосинтеза.

Глобальная торговля ортопедическими изделиями: ведущие экспортёры и импортёры по странам

Экспортеры и импортеры ортопедических изделий по странам (2023 г.)

Страна (Экспортеры) | Стоимость экспорта (долл. США) | Страна (импортеры) | Стоимость импорта (долл. США) |

Швейцария | 7,9 миллиарда | Нидерланды | 8,9 миллиарда |

Германия | 5,8 миллиарда | Франция | 3,3 миллиарда |

Китай | 3,4 миллиарда | Китай | 3,9 миллиарда |

Сингапур | 3,3 миллиарда | Япония | 2,8 миллиарда |

НАС | 14,6 миллиарда | НАС | 15,8 миллиардов |

Мексика | 3,9 миллиарда | Канада | 1,7 миллиарда |

Австралия | 1,3 миллиарда | Австралия | 1,7 миллиарда |

Источник: OEC, август 2025 г.

Исторические тенденции в исках о хирургии позвоночника: анализ патологии и процедур

Исторические заявления о хирургии позвоночника от спинальной патологии

Год | 2019 | 2020 | 2021 | 2022 | 2023 |

Претензии по полной хирургии позвоночника | 26,066 | 20,437 | 24,829 | 26,271 | 30,485 |

Среднее количество диагнозов по МКБ-10 на одну заявку | 9.8 | 10.4 | 10.5 | 10.4 | 10.3 |

Дегенеративные заболевания позвоночника | 18,413 (70.6%) | 14,756 (72.2%) | 17 953 (72,3%) | 19 127 (72,8%) | 24,245 (79.5%) |

Страховые выплаты по травмам позвоночника | 2459 (9,43%) | 2060 (10,08%) | 2474 (9,96%) | 2353 (8,96%) | 2552 (8,37%) |

Заявления о деформации позвоночника | 307 (1,1%) | 211 (1,0%) | 237 (0,9%) | 245 (0,9%) | 206 (0,6%) |

Заявления об опухолях позвоночника | 302 (1,1%) | 257 (1,2%) | 315 (1,2%) | 265 (1,0%) | 341 (1,1%) |

Инфекция позвоночника | 177 (0,6%) | 169 (0,8%) | 203 (0,8%) | 183 (0,7%) | 200 (0,6%) |

Требования по экстренной хирургии | 8,156 (31.2%) | 6327 (30,9%) | 7339 (29,5%) | 7286 (27,7%) | 8,358 (27.4%) |

Источник: NLM, июль 2025 г.

Испытание

- Давление со стороны регулирующих органов и системы возмещения расходов: Рынок сталкивается с растущими трудностями, обусловленными строгими нормативными требованиями и меняющейся политикой возмещения расходов. Длительные процессы утверждения и потребность в более убедительных клинических доказательствах препятствуют быстрому выводу продуктов на рынок и выходу на рынок. В то же время, падение и неопределенность ставок возмещения расходов на операции на позвоночнике оказывают ценовое давление как на производителей, так и на поставщиков. В ответ производители вынуждены вкладывать большие средства в исследования и соответствие требованиям экономической эффективности, что неизбежно замедляет инновации и ограничивает доступность продукции на некоторых рынках.

Объем и прогноз рынка пластин для передней цервикальной пластины:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,7% |

|

Размер рынка базового года (2025) |

1,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка пластин для передней шейной пластины:

Анализ сегмента конечного пользователя

Ожидается, что подсегмент «Больницы» в сегменте конечных пользователей переднего шейного остеосинтеза (передней остеосинтеза) будет иметь наибольшую долю рынка в 46% в прогнозируемый период, поскольку объем операций на позвоночнике, выполняемых в больницах, растет. Больницы предоставляют развитую инфраструктуру и расширенный послеоперационный уход, что повышает спрос на операции на шейном остеосинтезе. Согласно отчету NLM от июля 2025 года, в 2023 году было проведено 30 485 комбинированных операций на позвоночнике, что превышает уровень, наблюдавшийся до пандемии, и свидетельствует о значительном восстановлении и росте числа случаев заболеваний позвоночника в больницах. Кроме того, государственные программы здравоохранения продолжают поддерживать модернизацию больниц, расширяя доступ к новым хирургическим технологиям в регионах.

Анализ сегмента типа имплантата

Ожидается, что подсегмент систем статической пластиновой фиксации на рынке переднего шейного остеосинтеза займет наибольшую долю рынка в сегменте имплантатов в прогнозируемый период благодаря своей проверенной надежности и простоте стабилизации шейного отдела позвоночника. Хирурги отдают предпочтение статическим пластинам, поскольку они хорошо подходят для многоуровневого спондилодеза на шейном отделе позвоночника и экономически эффективны. Исследование, опубликованное NLM в январе 2024 года, показало, что при операциях передней шейной дискэктомии и спондилодеза (ACDF) в 67,2% случаев использовались синтетические кейджи с передними пластинами, что свидетельствует о продолжающемся преобладании этого сочетания в практике. Кроме того, системы статической пластиновой фиксации также сокращают время операции и количество осложнений, поэтому они популярны в хирургических центрах с большим объемом операций.

Анализ сегмента типа продукта

Ожидается, что подсегмент титановых пластин на рынке пластин для передней шейной области сохранит наибольшую долю рынка в сегменте типов продукции в прогнозируемом периоде благодаря улучшенной биосовместимости и высокому соотношению прочности к массе титана. Титановые пластины также минимизируют риск коррозии и отторжения имплантата, что обуславливает их огромную популярность при операциях на шейном отделе позвоночника. Более того, совместимость титана с методами визуализации, такими как МРТ, упрощает послеоперационную оценку. Его прочность обеспечивает долгосрочную стабильность и способствует более быстрому восстановлению пациента. Кроме того, постоянное совершенствование составов титановых сплавов повышает эксплуатационные характеристики и безопасность этих имплантатов.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Тип имплантата |

|

Приложение |

|

Конечный пользователь |

|

Технология |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок пластин для переднего отдела шейного отдела – региональный анализ

Обзор рынка Северной Америки

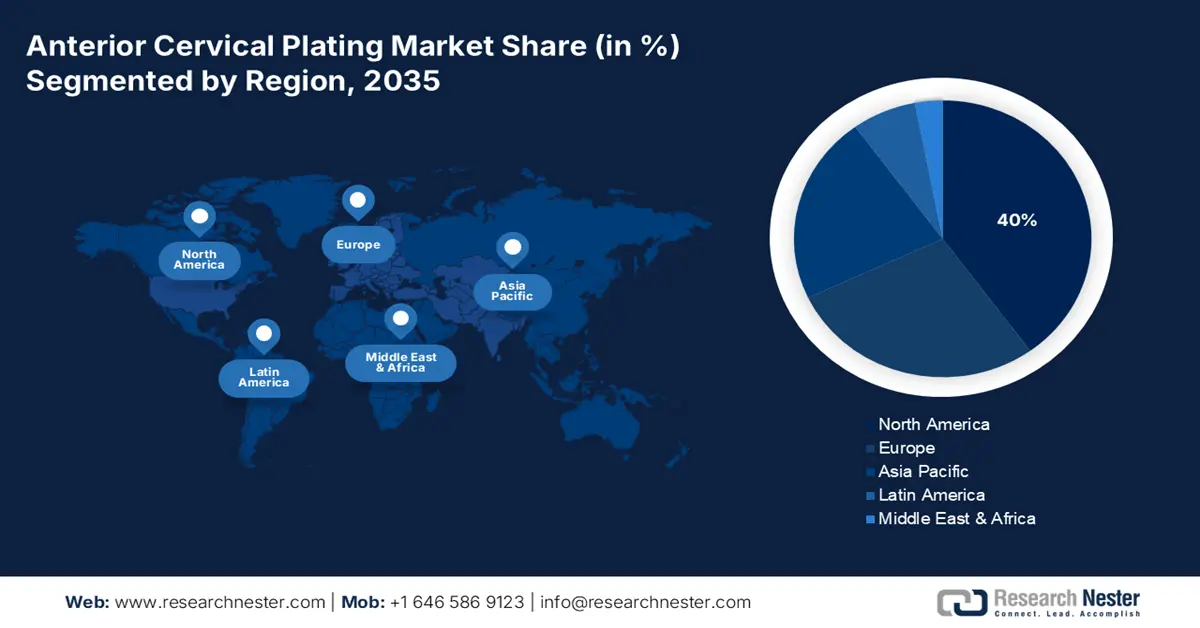

Ожидается, что рынок пластин для переднего шейного отдела позвоночника в Северной Америке займет самую высокую долю рынка в 40% в прогнозируемый период в связи с ростом заболеваемости позвоночника, приводящим к высокой нагрузке на процедуры ACDF, и продолжающимся процессом одобрения FDA систем пластин для нового поколения. Согласно отчёту Американской кардиологической ассоциации (AHA) за май 2025 года, 70% медицинских изделий, продаваемых в США, производятся за рубежом. В 2024 году США импортировали медицинские изделия и расходные материалы на сумму более 75 миллиардов долларов США. Благодаря этим улучшениям в области медицинских изделий ожидается сохранение высоких темпов роста рынка в Северной Америке.

Ожидается, что сектор переднего остеосинтеза шейного отдела позвоночника в США будет расти в связи с ростом расходов на здравоохранение, старением населения и модернизацией малоинвазивной хирургии позвоночника. Согласно отчёту организации AHA по состоянию на май 2025 года, в США насчитывается почти 5000 больниц и систем здравоохранения, 270 000 врачей-ассистентов и 2 миллиона медсестёр и лиц, осуществляющих уход, что свидетельствует о первостепенной важности торговли для поддержания критически важных цепочек поставок медицинских товаров. Учитывая огромный объём производства устройств для остеосинтеза шейного отдела позвоночника и связанных с ними компонентов, рынок США подвержен влиянию мировой торговой политики, правил импорта и сбоев в логистике.

Демографические данные о хирургических вмешательствах на шейном отделе позвоночника (2025 г.)

Тип операции | Процент от общего числа операций | Возрастная группа Наиболее распространенная |

Передняя шейная дискэктомия и спондилодез (ACDF) | 61,6% | 55-74 года |

Латеральная фораминотомия и спондилодез (LFF) | 22,1% | 55-74 года |

Задний шейный спондилодез (ЗШС) | 14,0% | 55-74 года |

Артропластика шейного диска (CDA) | 3,4% | ≤54 лет |

Источник: Национальные институты здравоохранения

Обзор рынка Азиатско-Тихоокеанского региона

Рынок переднего шейного остеосинтеза в Азиатско-Тихоокеанском регионе, как ожидается, останется самым быстрорастущим рынком в прогнозируемый период благодаря увеличению инвестиций в здравоохранение, старению населения и быстрому внедрению малоинвазивной хирургии позвоночника. Согласно отчету Всемирного банка 2025, этот рост дополнительно поддерживается сектором здравоохранения, поскольку расходы на здравоохранение увеличиваются в различных других регионах: в Восточной Азии и Тихоокеанском регионе на здравоохранение в 2022 году было потрачено около 6,5% ВВП, в то время как в странах с невысоким уровнем дохода этот показатель составляет 5,1%, что демонстрирует сдвиг в сторону улучшения инфраструктуры здравоохранения. Спрос на системы переднего шейного остеосинтеза также обусловлен более глубоким пониманием здоровья позвоночника, более легким доступом к сложным хирургическим технологиям и бурно развивающимся медицинским туризмом в таких странах, как Индия, Таиланд и Южная Корея.

Ожидается, что рынок переднего остеосинтеза шейного отдела позвоночника в Китае будет расти в течение прогнозируемого периода благодаря расширению частных больниц, усилению государственной поддержки отечественного производства медицинских изделий и росту числа случаев травм позвоночника. Согласно отчёту Национальной медицинской лаборатории (NLM) за март 2023 года, случайная совокупность случаев травматического повреждения спинного мозга (TSCI) в Китае оценивается в 65,1 на миллион, в сочетании с внутрибольничной смертностью и уровнем осложнений 3% и 35% соответственно. Это указывает на неотложную необходимость передовой стабилизации позвоночника и стимулирует спрос на новые системы переднего остеосинтеза шейного отдела позвоночника для улучшения результатов лечения пациентов и снижения вероятности осложнений, связанных с травмами шейного отдела позвоночника.

Обзор европейского рынка

Ожидается, что индустрия пластинчатой имплантации переднего отдела шейного отдела позвоночника в Европе будет устойчиво расти в течение прогнозируемого периода благодаря чёткой нормативно-правовой базе, росту спроса на биосовместимые имплантаты и акценту на достижении максимально эффективных хирургических результатов. Государственные инициативы, направленные на поддержку инфраструктуры спинальной медицины и увеличение финансирования передовых медицинских технологий, дают дополнительный импульс росту рынка. Кроме того, исследования и разработки, проводимые ключевыми игроками в области медицинских устройств, способствуют дальнейшему развитию материалов и конструкций имплантатов, создавая более безопасные и качественные системы пластинчатой имплантации переднего отдела шейного отдела позвоночника, которые лучше соответствуют растущим потребностям пациентов и медицинских работников в регионе.

Ожидается, что рынок в Великобритании будет расти в связи со старением населения, увеличением числа амбулаторных операций на позвоночнике и закупкой Национальной службой здравоохранения (NHS) новых систем спинальных имплантатов. Согласно отчёту правительства Великобритании от апреля 2024 года, в октябре 2023 года был запущен Фонд внедрения и ускорения медицинских технологий (HTAAF) в размере 30 миллионов фунтов стерлингов (37,5 миллионов долларов США), который позволит интегрированным системам оказания медицинской помощи (ICS) инвестировать в медицинские технологии. Это будет способствовать внедрению передовых технологий передней шейной остеосинтеза пластинами в медицинских центрах NHS, тем самым улучшая результаты для пациентов и повышая эффективность операций. Кроме того, ожидается, что текущие инвестиции в малоинвазивную хирургию позвоночника и улучшенные протоколы восстановления будут способствовать дальнейшему росту рынка в стране.

Основные игроки на рынке пластин для передних отделов шейного отдела:

- Медтроник плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- DePuy Synthes (Johnson & Johnson)

- Корпорация Страйкер

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Б. Браун Мельзунген АГ

- Системы имплантатов Aesculap (B. Braun)

- Orthofix Medical Inc.

- K2M Group Holdings, Inc. (Страйкер)

- Invibio Ltd. (Victrex plc)

- ООО «МиРус»

- SIGNUS Medizintechnik GmbH

- Хирургическое РТИ

- Интегра ЛайфСайенсес

Индустрия переднего остеосинтеза шейного отдела позвоночника сталкивается с огромной конкуренцией со стороны крупных игроков. Такие компании, как Medtronic, DePuy Synthes и Stryker, занимают значительную часть рынка. Поэтому эти компании концентрируются на стратегических мерах, направленных на укрепление, сохранение или улучшение своих позиций на рынке посредством слияний и поглощений, развития технологий и расширения ассортимента продукции. Например, приобретение Mazor Robotics компанией Medtronic позволило компании включить роботизированную хирургию в свой портфель услуг, что обеспечивает повышенную точность хирургических операций и улучшение результатов лечения пациентов. Аналогичным образом, DePuy Synthes инвестирует в исследования и разработки для создания новых систем остеосинтеза шейного отдела позвоночника, отвечающих меняющимся потребностям хирургов-ортопедов и пациентов.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В мае 2024 года компания Spineart в США объявила о выпуске нового переднего шейного кейджа с фиксацией SCARLET AC-Ti. Врачи высоко оценивают его конструкцию из пористого титана, оптимизированный угол наклона винтов, надежную стабильность и ускоренное восстановление пациентов без послеоперационной дисфагии.

- В октябре 2023 года компания MiRus получила одобрение FDA 510(k) на свою переднюю шейную пластину CYGNUS MoRe, представляющую собой устройство для фиксации позвоночника, изготовленное из запатентованного сплава молибдена и рения (MoRe), который обеспечивает исключительно тонкий и узкий профиль.

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.