Прогноз развития рынка автострахования:

Объем рынка автострахования в 2025 году оценивался в 949,2 млн долларов США и, согласно прогнозам, достигнет 3,51 млрд долларов США к концу 2035 года, увеличиваясь на 14% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автострахования оценивался в 1,08 млрд долларов США.

Рынок автострахования переживает значительный рост благодаря увеличению числа дорожных аварий, распространению электромобилей и повышению осведомленности потребителей. Согласно данным Института страховой информации за февраль 2025 года, ежегодные расходы на автострахование в 2022 году составили 1127 долларов США на одного страхователя, что на 6,1% больше, чем в 2021 году. Рост в основном обусловлен увеличением стоимости страховых случаев и ростом затрат на ремонт автомобилей. Кроме того, инфляция и повышение цен на автомобили, включая электронные компоненты и стоимость ремонта, способствовали росту стоимости автострахования на 17,8% в 2024 году. В отрасли также наблюдается технологический сдвиг, связанный с внедрением искусственного интеллекта и анализа данных в процесс андеррайтинга и установления тарифов.

Индекс потребительских цен на страхование автотранспортных средств

Год | Процентное изменение |

2015 | 5.4 |

2016 | 6.2 |

2017 | 7.7 |

2018 | 7.4 |

2019 | 0.9 |

2020 | -4.6 |

2021 | 3.8 |

2022 | 7.9 |

2023 | 17.4 |

2024 | 17.8 |

Источник: Институт страховой информации, февраль 2025 г.

Кроме того, ключевые тенденции приводят к переосмыслению основных операционных процессов и структуры продуктов. Передовые системы помощи водителю и электромобили трансформируют ландшафт страховых выплат. Страховой институт безопасности дорожного движения подчеркнул эффективность различных систем предотвращения дорожно-транспортных происшествий, однако высокие затраты на регулирование этих систем после ремонта создают новое ценовое давление. Более того, приоритеты регулирования, такие как усиленный контроль алгоритмов ценообразования и практики урегулирования страховых случаев, требуют постоянных инвестиций в обеспечение соответствия нормативным требованиям. С другой стороны, все эти факторы в совокупности стимулируют цифровую трансформацию для повышения точности оценки рисков, обработки страховых случаев и управления комбинированными коэффициентами в конкурентной среде.

Ключ Автострахование Сводка рыночной аналитики:

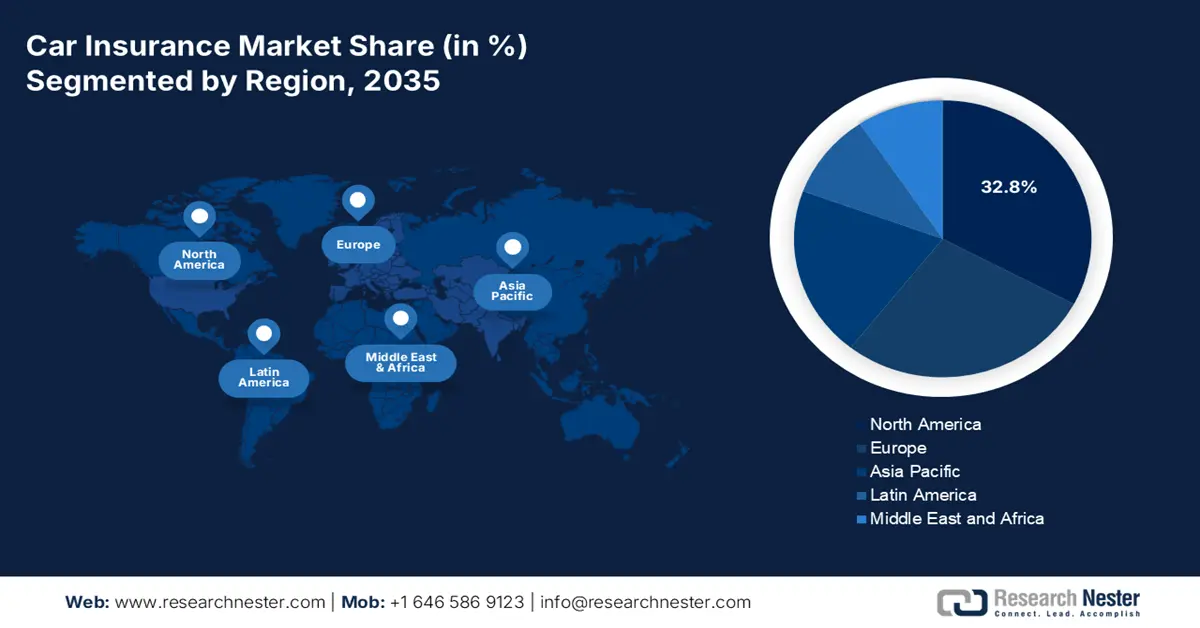

Основные региональные особенности:

- Ожидается, что к 2035 году доля Северного Америки на рынке автострахования достигнет 32,8%, что обусловлено высоким уровнем владения транспортными средствами, строгими требованиями к минимальному страховому покрытию и ростом стоимости ремонта, которые способствуют быстрому внедрению моделей страхования, основанных на данных.

- По прогнозам, Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом 6,9% до 2035 года, чему способствуют ускоренная цифровизация, повышение осведомленности о страховании, рост внедрения электромобилей, а также предложения, основанные на использовании и оплате за километр.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент годовых страховых полисов на рынке автострахования займет 88,3% рынка, чему будет способствовать улучшение способности страховщиков оценивать долгосрочные риски и предлагать программы лояльности.

- Ожидается, что сегмент легковых автомобилей останется доминирующим к 2035 году, чему способствуют расширение владения частными автомобилями и нормы обязательного страхования гражданской ответственности, поддерживающие постоянный спрос на страховые полисы.

Основные тенденции роста:

- Нормативно-правовые требования об обязательном медицинском страховании

- Рост производства электромобилей

Основные проблемы:

- Ограничения на конфиденциальность и использование данных в телематике

- Высокая частота обращений и случаев мошенничества

Ключевые игроки: State Farm (США), Berkshire Hathaway (GEICO) (США), Progressive (США), Allstate (США), Ping An (Китай), AXA (Франция), Allianz (Германия), Generali (Италия), Zurich Insurance Group (Швейцария), Aviva (Великобритания), Tokio Marine (Япония), Sompo Japan (Япония), MS&AD Insurance (Япония), Samsung Fire & Marine (Южная Корея), DB Insurance (Южная Корея), ICICI Lombard (Индия), Bajaj Allianz (Индия), IAG (Insurance Australia Group) (Австралия), Suncorp (Австралия), Etiqa (Малайзия)

Глобальный Автострахование Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 949,2 млн долларов США.

- Размер рынка в 2026 году: 1,08 млрд долларов США.

- Прогнозируемый объем рынка: 3,51 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (32,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Индонезия, Бразилия, Мексика, Южная Корея

Last updated on : 5 November, 2025

Рынок автострахования: факторы роста и проблемы

Факторы роста

- Нормативно-правовые требования к обязательному страхованию: Ключевым фактором, определяющим обязательное страхование гражданской ответственности, является государственное законодательство, которое в большинстве стран делает его юридическим требованием для регистрации и эксплуатации транспортных средств. Это создает недискреционный рынок; например, Директива Европейского союза о страховании автотранспортных средств гарантирует минимальный уровень страхования гражданской ответственности во всех государствах. Эти правила обеспечивают стабильный поток полисов, формируя основу рынка. Кроме того, этот спрос напрямую поддерживается государственными расходами на обеспечение соблюдения законодательства и регулирующую инфраструктуру, гарантируя практически повсеместное охват среди зарегистрированных автовладельцев.

- Рост производства электромобилей: мир переходит на электромобили, чему способствуют государственные субсидии и регулирование, что создает новую картину рисков. Электромобили, как правило, имеют высокую цену покупки и требуют дорогостоящих специализированных деталей, в основном батарей, что приводит к повышению страховых премий по комплексному страхованию и страхованию от столкновений. Данные RMI за июнь 2025 года показывают, что в 2024 году было продано почти 17 миллионов электромобилей, и 20% из них были приобретены. Это создает потребность страховщиков в разработке новой актуарной модели и вариантов страхового покрытия для покрытия убытков и ремонта электромобилей.

- Демографические и урбанизационные сдвиги: Рост численности населения влияет на привычки вождения молодого поколения, что сказывается на долгосрочном спросе на рынке автострахования. ВОЗ утверждает, что быстрый рост городов связан с изменениями в моделях использования транспортных средств, пробками и типами аварий. На некоторых развитых рынках переход к использованию сервисов совместного пользования автомобилями сдерживает рост спроса. Кроме того, рост числа владельцев автомобилей на развивающихся рынках представляет собой важный рубеж роста, требующий от страховщиков адаптации продуктов для новых сегментов клиентов.

Проблемы

- Ограничения на использование и защиту данных в телематике: внедрение страхования на основе использования основано на сборе данных о водителе, что противоречит законам о защите данных. Регуляторы анализируют процесс сбора, использования и хранения данных с телематических устройств или приложений для смартфонов. Кроме того, страховщикам необходимо отказаться от сложного процесса получения согласия и обеспечить анонимность данных, что увеличивает затраты на соблюдение нормативных требований и сложность технологий. Это снижает возможность создания высоко персонализированных страховых премий на основе риска, что является ключевым фактором для инноваций для новых участников рынка, стремящихся трансформировать традиционные модели ценообразования.

- Высокая частота страховых случаев и мошенничества: В отчете Всемирной организации здравоохранения за декабрь 2023 года приводятся данные о том, что ежегодно в результате дорожно-транспортных происшествий погибает 1,19 миллиона человек. Кроме того, миллионы людей получают травмы, не приводящие к летальному исходу, каждая из которых представляет собой потенциальный страховой случай. Высокая частота страховых случаев сочетается с повсеместным мошенничеством, которое напрямую влияет на коэффициент убыточности. Национальное бюро по борьбе с преступлениями в сфере страхования в США сообщает, что ежегодные убытки от мошенничества исчисляются миллиардами долларов. Стартапам в этой отрасли необходимо с самого начала вкладывать значительные средства в передовые технологии расследования страховых случаев и борьбы с мошенничеством, чтобы оставаться конкурентоспособными, что является серьезной операционной проблемой.

Размер и прогноз рынка автострахования:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14% |

|

Базовый размер рынка (2025 год) |

949,2 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,51 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка автострахования:

Анализ сегментов продолжительности действия полиса

Годовые полисы доминируют в сегменте страхования по сроку действия и, вероятно, займут 88,3% рынка к 2035 году. Такой срок дает страховщикам возможность оценить профили рисков и предложить программы лояльности. Для страхователей годовой срок означает удобные циклы платежей, возможность смены страховой компании или пересмотра условий договора. Кроме того, растущее распространение страхования поддерживается цифровыми напоминаниями о продлении и функцией автоматического продления. В таких отраслях, как автострахование или медицинское страхование, годовые полисы являются обязательными, что еще больше укрепляет доминирующее положение. Такая структура помогает как клиентам, так и страховщикам, обеспечивая соответствие страхового покрытия меняющимся потребностям и рыночным условиям.

Анализ сегментов по типам транспортных средств

Легковые автомобили лидируют в сегменте транспортных средств, чему способствует рост числа частных автомобилей как в развитых, так и в развивающихся странах. Жесткие государственные требования к страхованию гражданской ответственности для каждого пассажира автомобиля создают постоянный и обязательный спрос. Согласно данным Бюро транспортной статистики, в 2021 году было продано почти 1 563 000 легковых автомобилей, что подчеркивает рост спроса на автострахование. Высокий уровень страхования от столкновений на новых и более дорогих легковых автомобилях, часто требуемый автокредитными компаниями, еще больше стимулирует этот сегмент.

Анализ сегментов приложений

В сегменте страхования по заявкам, личный подсегмент доминирует на рынке автострахования и обусловлен ростом числа частных легковых автомобилей во всем мире. Этот спрос обусловлен предпочтением потребителей к индивидуальному страхованию, адаптированному к личным активам и обязательствам. Рост этого сегмента подпитывается повышением осведомленности о финансовой защите и внедрением цифровых платформ, упрощающих доступ к страховым полисам. Страховые продукты для личного пользования, такие как медицинское, жилищное и автомобильное страхование, становятся все более удобными и экономичными. Страховщики используют передовые технологии, такие как искусственный интеллект, для персонализации предложений и повышения уровня удержания клиентов. Это свидетельствует о переходе от традиционных полисов к индивидуальным полисам, позволяющим частным лицам контролировать свои страховые решения и покрытие.

Наш углубленный анализ рынка автострахования включает следующие сегменты:

Сегмент | Подсегменты |

Тип покрытия |

|

Канал сбыта |

|

Возраст автомобиля |

|

Приложение |

|

Тип транспортного средства |

|

Срок действия полиса |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автострахования — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке автострахования и, как ожидается, к 2035 году займет 32,8% рынка. Движущими силами рынка являются высокий уровень владения автомобилями, жесткие нормативные требования к минимальному страховому покрытию и растущие затраты на ремонт автомобилей. Ключевой тенденцией является быстрое внедрение страхования на основе использования, которое использует данные со смартфонов и устройств для персонализации страховых премий. Кроме того, эти страховщики сейчас активно инвестируют в искусственный интеллект для оптимизации обработки страховых случаев и борьбы с мошенничеством. С другой стороны, рост числа электромобилей меняет модель оценки рисков и приводит к тому, что высокие затраты на ремонт электромобилей оказывают давление на повышение страховых премий. Это создает новые возможности для рынка.

Американский рынок автострахования доминирует на североамериканском рынке и характеризуется быстрым внедрением телематики и ростом числа дорожно-транспортных происшествий. Данные CDC за ноябрь 2024 года показывают, что в 2022 году в результате дорожно-транспортных происшествий ежедневно погибало около 120 человек. Внедрение систем обнаружения аварий с использованием искусственного интеллекта и анализа данных о вождении в режиме реального времени меняет подходы к андеррайтингу и автоматизации обработки страховых случаев. Страховые компании предлагают различные обновленные модели для поддержки более безопасных навыков вождения. Кроме того, растущая потребительская предпочтение цифровым услугам и страховым полисам на основе приложений стимулирует переход к технологически ориентированным, персонализированным решениям в области автострахования на американском рынке.

Канадский рынок автострахования характеризуется ростом числа дорожно-транспортных происшествий и жестким регуляторным акцентом на доступность страхования. Рост числа аварий стимулирует спрос на страховые услуги, внедрение технологий безопасного вождения, корректировку страховых премий и инновации в процессе урегулирования претензий. Согласно данным правительства Канады за май 2024 года, число смертельных случаев в результате ДТП в 2022 году составило 1931, что на 6% больше, чем в 2021 году. Кроме того, растущая обеспокоенность по поводу безопасности дорожного движения подталкивает страховщиков к инвестициям в цифровые инструменты оценки рисков и полисы на основе телематики для мониторинга в режиме реального времени. Помимо этого, различные факторы влияют на количество дорожно-транспортных происшествий, что ускоряет рост и спрос на рынке автострахования.

Факторы, способствующие смертельным дорожно-транспортным происшествиям в Канаде

Фактор, способствующий этому | 2018 | 2019 | 2020 | 2021 | 2022 |

Отвлечение | 20,8% | 20,6% | 20,1% | 22,2% | 19,9% |

Превышение скорости / Слишком быстрая езда | 24,0% | 23,5% | 25,1% | 26,2% | 21,9% |

Находится в состоянии опьянения / Под воздействием алкоголя/наркотиков | 27,2% | 23,2% | 25,5% | 24,7% | 23,0% |

Усталость | 3,4% | 4,0% | 2,5% | 3,4% | 2,8% |

Другие факторы человеческого фактора | 65,3% | 66,4% | 62,4% | 68,3% | 67,0% |

Экологический фактор | 23,4% | 22,3% | 20,0% | 21,0% | 21,9% |

Автомобильный фактор | 3,2% | 4,6% | 4,1% | 3,2% | 3,5% |

Отсутствуют способствующие факторы | 24,2% | 25,4% | 22,4% | 28,8% | 25,2% |

Источник: Правительство Канады, май 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок автострахования в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в прогнозируемый период со среднегодовым темпом роста в 6,9%. Движущей силой рынка является быстрая цифровизация и высокая осведомленность потребителей о страховании. Основными факторами роста являются растущее внедрение электромобилей, запуск страхования на основе использования (UBI) и полисы страхования с оплатой за километр по требованию. Китай и Индия являются лидерами рынка из-за роста числа дорожно-транспортных происшествий. Согласно данным Азиатско-Тихоокеанской обсерватории безопасности дорожного движения, в 2025 году в результате дорожно-транспортных происшествий ежедневно погибает около 2000 человек. Кроме того, благоприятные государственные нормативные акты, обязывающие к обязательному автострахованию и продвигающие инициативы по безопасности дорожного движения, ускоряют проникновение страхования в регионе.

Китайский рынок автомобильного страхования является крупнейшим в мире и находится под доминированием государственных гигантов. Наиболее значимой тенденцией является разработка специализированных страховых продуктов для электромобилей. В статье Международного совета по экологически чистому транспорту, опубликованной в июне 2021 года, говорится, что в Китае планируется ввести в эксплуатацию 4,92 миллиона электромобилей. Это подчеркивает растущее распространение электромобилей и, с другой стороны, увеличивает спрос на разработку страховыми компаниями специализированных полисов для электромобилей, страхования батарей и рисков, связанных с зарядкой, а также корректировку страховых премий с учетом стоимости ремонта электромобилей и стиля вождения. Кроме того, регуляторы уделяют особое внимание стабилизации рынка, а контроль коэффициента страховых выплат является ключевым фактором прибыльности отрасли.

Рынок автострахования в Индии отличается высокой динамичностью, чему способствуют растущий средний класс и обязательное страхование гражданской ответственности. Основной тенденцией является быстрая цифровизация цепочки создания стоимости в страховании, от онлайн-продажи полисов до использования искусственного интеллекта для урегулирования страховых случаев. Данные Управления по регулированию и развитию страхования Индии за 2022-2023 годы показывают, что сегмент автострахования вырос на 15,40% в годовом исчислении, достигнув 81 280 крор рупий в 2022-2023 годах. Эти данные наглядно демонстрируют расширение рынка автострахования, обусловленное ростом продаж автомобилей, повышением страховых премий и увеличением охвата страхованием.

Анализ европейского рынка

Европейский рынок автострахования характеризуется высокой конкуренцией и жесткой нормативно-правовой базой. Рост в основном обусловлен увеличением продаж новых автомобилей, включая электромобили, которые требуют специальных страховых продуктов из-за высоких затрат на ремонт и передовых технологий. Согласно данным Европейского управления по страхованию и профессиональным пенсиям, сегмент автострахования является крупнейшим видом страхования, не связанным со страхованием жизни, по объему страховых премий. Европа активно инвестирует в цифровую трансформацию и борется с растущей инфляцией страховых выплат в страховом секторе. Кроме того, ключевые игроки приближаются к стратегическим инициативам, таким как слияния и поглощения. Например, в августе 2025 года AXA объявила о приобретении Prima, ведущего игрока на рынке прямого страхования в Италии с объемом страховых премий в 1,2 млрд евро в 2024 году.

Немецкий рынок автострахования подпитывается быстрым внедрением подключенных и электромобилей. Надежная нормативно-правовая база страны обеспечивает стабильность рынка. По данным Немецкой ассоциации страховщиков за январь 2024 года, страховые взносы на автомобили выросли на 6,7% до 84,5 млрд евро. Расходы на страховые выплаты быстро увеличились на 12,7%. Этот рост обусловлен угрозой увеличения стоимости ремонта, и, как следствие, ожидается рост страховых премий в этой области. Наблюдается сильная тенденция к персонализированным полисам на основе телематики, при этом страховщики используют данные для точного расчета рисков, связанных с новыми автомобильными технологиями, которые внедряются в Германии быстрее, чем во многих других европейских странах.

Рынок автострахования в Великобритании является зрелым и очень конкурентным, что подтверждается жесткой регуляторной политикой, ориентированной на прозрачность цен и справедливость по отношению к клиентам. Рынок подпитывается обеспечением стабильного базового уровня спроса со стороны автовладельцев. Значительные изменения в секторе, такие как растущее внедрение телематики и страхования на основе использования, приводят к более персонализированным страховым премиям, а также к дальнейшему внедрению цифровых инструментов и анализа данных, обработке страховых случаев, улучшению обслуживания клиентов и управлению рисками в соответствии с изменениями в отрасли.

Ключевые игроки рынка автострахования:

- State Farm (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Berkshire Hathaway (GEICO) (США)

- Прогрессивная (США)

- Allstate (США)

- Пинъань (Китай)

- AXA (Франция)

- Альянс (Германия)

- Генерали (Италия)

- Страховая группа Цюриха (Швейцария)

- Авива (Великобритания)

- Токио Марин (Япония)

- Sompo Japan (Япония)

- Страховая компания MS&AD (Япония)

- Samsung Fire & Marine (Южная Корея)

- Страховая компания DB (Южная Корея)

- ICICI Lombard (Индия)

- Bajaj Allianz (Индия)

- IAG (Insurance Australia Group) (Австралия)

- Suncorp (Австралия)

- Этика (Малайзия)

- На рынке автострахования компания State Farm использует свою обширную сеть и клиентскую базу для продвижения различных стратегий. Главным достижением являются инвестиции в программу Drive Safe and Save, которая использует телематические данные для мониторинга поведения водителя, таких как торможение, пробег и скорость. Эта модель страхования, основанная на использовании автомобиля, позволяет страховщикам предлагать персонализированные страховые взносы, вознаграждая водителей, соблюдающих правила безопасного вождения, различными скидками, что способствует маркетингу, продажам и повышению лояльности клиентов за счет персонализации и выхода за рамки традиционных моделей оценки рисков.

- GEICO является доминирующим игроком на рынке автострахования, и его успех в основном обусловлен стратегической ориентацией на прямые продажи потребителям и масштабной рекламной кампанией, обеспечивающей низкие затраты на привлечение клиентов и высокую узнаваемость бренда. Значительным достижением является запуск телематической программы GEICO DriveEasy. Эта технология на основе приложения использует датчики смартфонов для отслеживания стиля вождения и предоставления необходимой обратной связи. По состоянию на июнь 2025 года активы GEICO составляли 85 879 185 174.

- Компания Progressive является лидером на рынке автострахования и произвела революцию в отрасли благодаря своей телематической программе Snapshot. Эта программа представляет собой значительный шаг вперед в сфере страхования на основе использования автомобиля. Собирая и анализируя данные о вождении в режиме реального времени, получаемые непосредственно от транспортного средства, Progressive может точно и мгновенно рассчитывать стоимость полисов, основываясь на индивидуальном поведении, а не на общих демографических факторах. Чистая сумма страховых премий, полученная компанией в 2024 финансовом году, составила 70,8 млрд долларов США.

- Компания Allstate является пионером на рынке автострахования и стратегически переориентировалась на обеспечение защиты. Главным достижением является программа Drivewise, в рамках которой телематическая система отслеживает стиль вождения и предоставляет обратную связь по вопросам безопасности. Собранные данные не только позволяют предоставлять персонализированные скидки, но и используются в более широкой аналитике Allstate для улучшения прогнозирования страховых случаев и моделирования рисков, тем самым повышая прибыльность и вовлеченность клиентов за счет инструментов проактивного обеспечения безопасности.

- Компания Ping An переосмыслила свои позиции на рынке автострахования благодаря своей стратегии в области финансов и технологий. Этот шаг был предпринят за счет создания собственной автомобильной экосистемы, которая интегрирует страхование с данными в реальном времени от подключенных автомобилей, интеллектуальных автомагистралей и приложения Goof Driver. Интеграция обеспечивает непрерывный поток данных о состоянии автомобиля и поведении водителя, позволяя устанавливать персонализированные цены и осуществлять проактивное управление рисками, а также предоставлять дополнительные услуги, такие как экстренная помощь, основанные на данных, и создавать бесперебойный пользовательский опыт.

Вот список ключевых игроков, работающих на рынке автострахования:

Глобальный рынок автострахования отличается высокой конкуренцией и характеризуется присутствием как специализированных компаний, занимающихся страхованием имущества, так и диверсифицированных финансовых конгломератов. Ведущие игроки рынка активно стремятся к росту за счет технологических инноваций и стратегических партнерств. Например, компания Zurich приобрела 70% акций Kotak General Insurance, чтобы создать компанию общего страхования для Индии. Кроме того, эта компания стала первой иностранной страховой компанией, вышедшей на индийский рынок. Консолидация посредством слияний и поглощений значительна на развитых рынках, в то время как в развивающихся странах наблюдается тенденция к расширению. С другой стороны, внедрение телематики и искусственного интеллекта создает модель страхования, основанную на использовании автомобиля, что позволяет устанавливать персонализированные страховые взносы и улучшать оценку рисков.

Структура корпоративного сектора рынка автострахования:

Последние события

- В июле 2025 года компания Honda запустила новый страховой бизнес, чтобы предложить конкурентоспособные и удобные варианты страхования для клиентов Acura и Honda. Honda Insurance Solutions предлагает конкурентоспособные цены и варианты страхового покрытия для автомобилей, мотоциклов, домов и многого другого.

- В июне 2025 года компания Zuno запустила первое в Индии автострахование со встроенной функцией обнаружения аварий и автоматического оформления страховых случаев. Функция обнаружения аварий в режиме реального времени в приложении позволяет распознавать ДТП и автоматически оповещать страховую компанию для оказания поддержки и обработки страхового случая.

- Report ID: 8221

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.