Перспективы рынка аэрокосмического страхования:

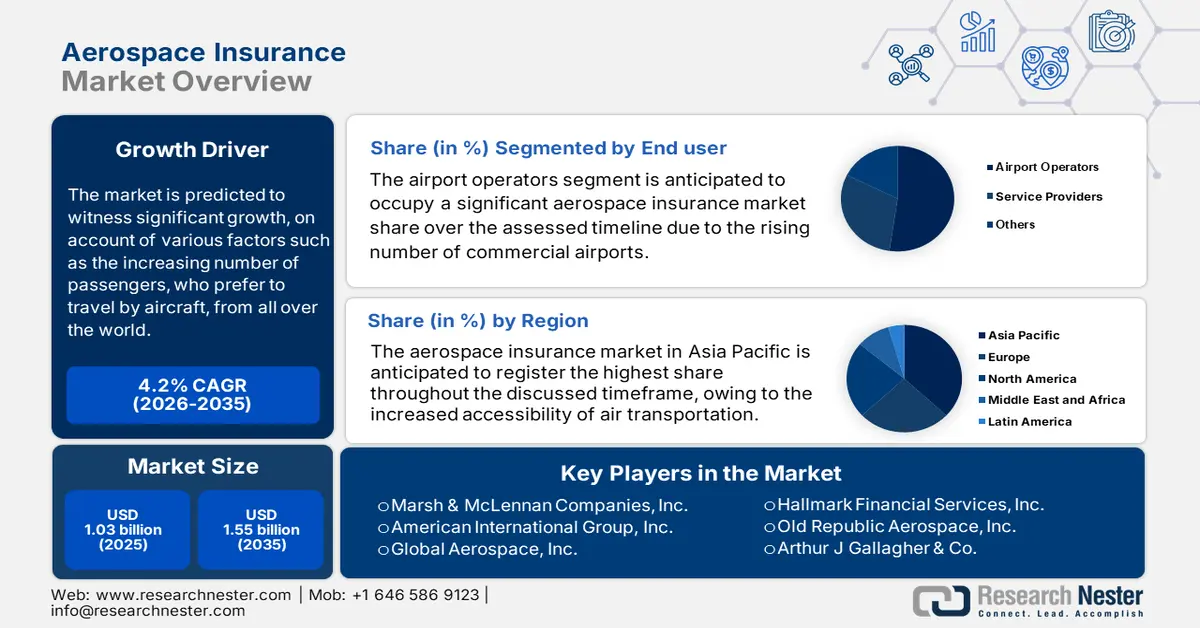

Объём рынка аэрокосмического страхования в 2025 году превысил 1,03 млрд долларов США и, по прогнозам, достигнет 1,55 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 4,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём отрасли аэрокосмического страхования оценивается в 1,07 млрд долларов США.

Прогнозируется значительный рост рынка аэрокосмического страхования, обусловленный различными факторами, такими как увеличение числа пассажиров со всего мира, предпочитающих путешествовать на самолётах. Согласно отчёту Международной ассоциации воздушного транспорта (IATA), опубликованному в мае 2024 года, более 12,5 миллионов человек ежедневно перевозятся 128 000 рейсами между более чем 21 000 парами городов. Это создаёт множество возможностей для мировых лидеров в этом секторе, зависящих от субсидий, доступных отдельным эксплуатирующимся воздушным транспортным предприятиям. Кроме того, необходимость технического обслуживания соответствующих аэропортов и воздушных судов обуславливает спрос на адекватное возмещение и страховые полисы.

Дальнейшее развитие рынка также обусловлено быстрым ростом авиационной отрасли и активизацией международной деятельности. По мере повышения эффективности и доступности глобального воздушного сообщения денежный поток в этой сфере постоянно увеличивается. В связи с этим, IATA прогнозирует, что глобальная прибыль от авиационной отрасли к 2024 году составит 25,7 млрд долларов США. Также, по оценкам IATA, выручка от пассажирских авиаперевозок оценивается в 642 млрд долларов США.

миллиард за тот же период. Эти цифры указывают на прибыльное будущее и большие возможности этой области, привлекая всё больше первопроходцев и финансовых компаний к инвестированию и участию.

Ключ Авиакосмическое страхование Сводка рыночной аналитики:

Региональные особенности:

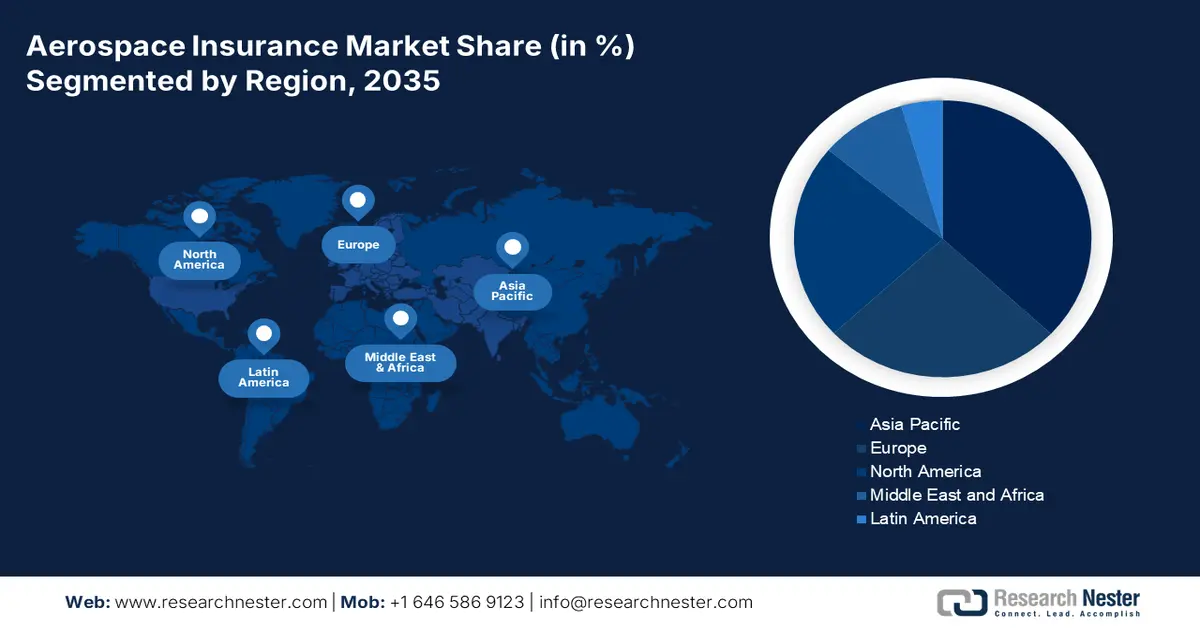

- Доля рынка аэрокосмического страхования Азиатско-Тихоокеанского региона к 2035 году составит 37%, что обусловлено ростом числа коммерческих аэропортов, высоким ростом пассажиропотока и расширением парка воздушных судов.

- Рынок Северной Америки продемонстрирует заметный рост в прогнозируемый период благодаря экономической стабильности, промышленной глобализации и увеличению пассажиропотока.

Анализ сегмента:

- Прогнозируется, что сегмент операторов аэропортов займет значительную долю рынка аэрокосмического страхования к 2035 году благодаря росту коммерческих аэропортов и инвестициям в туризм.

- Прогнозируется, что сегмент страхования гражданской ответственности на рынке аэрокосмического страхования займет значительную долю к 2035 году благодаря упрощению международных процессов возмещения ущерба в случае авиационных инцидентов.

Основные тенденции роста:

- Расширение парка воздушных судов для удовлетворения пассажиропотока

- Ускоренная урбанизация и развитие воздушной мобильности

Основные проблемы:

- Систематическая, международная и финансовая волатильность

Ключевые игроки:Marsh & McLennan Companies, Inc., American International Group, Inc., Global Aerospace, Inc., Allianz SE, Arthur J Gallagher & Co., Axa SA, Old Republic Aerospace, Inc., Willis Towers Watson PLC, Hallmark Financial Services, Inc., Hiscox Limited, Rokstone Group, Ryanair.

Глобальный Авиакосмическое страхование Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,03 млрд долларов США

- Объём рынка в 2026 году: 1,07 млрд долларов США

- Прогнозируемый объём рынка: 1,55 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 37 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Великобритания, Германия, Китай, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Сингапур.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка аэрокосмического страхования:

Драйверы роста

- Расширение парка воздушных судов для удовлетворения растущего пассажиропотока: по данным Управления гражданской авиации, количество действующих воздушных судов в мире, по прогнозам, увеличится с 28 400 в 2024 году до 36 400 к 2035 году, что приведет к расширению парка коммерческой авиации на 28%. Учитывая различные риски, такие как авиакатастрофы, стихийные бедствия и другие, большинство таких бизнес-парков выбирают надежную финансовую поддержку, предоставляемую рынком аэрокосмического страхования. Оба эти фактора в совокупности приводят к инфляции, притоку капитала и расширению потребительской базы.

- Ускоренная урбанизация и воздушная мобильность: в июне 2024 года Фонд ООН в области народонаселения сообщил, что к 2030 году в городах будет проживать более 5 миллиардов человек по всему миру. Это предполагает постоянное развитие городской инфраструктуры, включая воздушный транспорт. Кроме того, ряд частных и государственных организаций проявляют интерес к инвестированию в строительство «умных» городов с адекватным жилым фондом, что открывает новые бизнес-возможности для рынка аэрокосмического страхования. Более того, появление eVTOLS и систем доставки на базе дронов в этой сфере открывает перспективные возможности для мировых лидеров в этом секторе.

Проблемы

- Систематическая, международная и финансовая волатильность: рынок аэрокосмического страхования подвержен различным ограничениям, таким как низкий уровень осведомленности и неудовлетворенность клиентов, что может привести к потере интереса и доверия к выбору вариантов размещения для выбранного воздушного транспорта. Страховые претензии обрабатываются медленно, поскольку они проходят через различные государственные органы для обработки в иностранных государствах, что часто отпугивает инвесторов. Более того, мировой сектор авиаперевозок становится все более неопределенным и непредсказуемым из-за ряда геополитических и экономических потрясений, что приводит к нестабильности в темпах новых подписок и регистраций у поставщиков услуг и операторов.

Размер и прогноз рынка аэрокосмического страхования:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2025) |

1,03 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,55 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аэрокосмического страхования:

Анализ сегмента конечного пользователя

Ожидается, что сегмент операторов аэропортов займет значительную долю рынка страхования аэрокосмической отрасли в течение рассматриваемого периода. Рост числа коммерческих аэропортов в ряде регионов мира обеспечивает лидирующие позиции для этой категории потребителей. Кроме того, прямая связь операторов аэропортов с управлением и финансовыми показателями воздушных судов делает страховое покрытие для них необходимым. В частности, появление стран с высоким уровнем туризма, таких как Малайзия, Таиланд, Китай, Япония, Индия, Саудовская Аравия и другие, подчеркивает необходимость инвестиций в эту сферу.

Анализ сегмента вида страхования

Прогнозируется, что к 2035 году сегмент страхования гражданской ответственности займет значительную долю рынка аэрокосмического страхования. Этот подвид предназначен для покрытия ущерба, причиненного воздушными судами третьим лицам или организациям, таким как имущество, люди на земле и другие воздушные суда. Проблемы, с которыми сталкиваются стороны из разных регионов или стран во время столкновения, чаще всего усугубляются различиями в политике государственных правоохранительных органов. С другой стороны, страхование гражданской ответственности упрощает весь процесс возмещения и компенсации ущерба, что делает его приоритетным для операторов, особенно международных подразделений. Кроме того, финансовая отдача от таких рейсов значительно выше, чем от внутренних, что обеспечивает большую доходность этого сегмента.

Наш углубленный анализ мирового рынка аэрокосмического страхования включает следующие сегменты:

Конечный пользователь |

|

Тип страхования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка аэрокосмического страхования:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок аэрокосмического страхования в Азиатско-Тихоокеанском регионе будет демонстрировать самую высокую долю в 37% в течение рассматриваемого периода. Рост числа коммерческих аэропортов и общая доступность выводят этот регион на передовые позиции в мире. В частности, развивающиеся экономики, такие как Китай и Индия, вносят значительный вклад в лидерство региона. В этой связи Управление гражданской авиации Индии сообщило, что, по прогнозам, к 2035 году объем парка коммерческих самолетов в Индии увеличится в 2,5 раза и к 2024 году достигнет 600 самолетов. Кроме того, пассажиропоток в Азиатско-Тихоокеанском регионе зафиксировал самый высокий рост среди других регионов мира – 18,5% (IATA) к октябрю 2024 года.

По данным ИАТА, объем пассажирооборота на внутренних авиалиниях (RPK) в Китае в марте и феврале 2024 года вырос на 17,6% и 35,1% в годовом исчислении соответственно. Кроме того, быстрая урбанизация и расширение глобального бизнеса в совокупности способствуют расширению потребительской базы страны на рынке аэрокосмического страхования. С другой стороны, экономический прогресс страны и рост располагаемых доходов подталкивают граждан к инвестированию в личные нужды, включая путешествия и деловые поездки. Например, располагаемый доход на душу населения в Китае составлял 1624,5 долл. США в 2024 году, увеличившись на 5,5% и составив 1688 долл. США в 2025 году (Информационное бюро Госсовета).

Обзор рынка Северной Америки

Северная Америка готова зарегистрировать заметные темпы роста рынка аэрокосмического страхования к концу 2035 года. Экономическая стабильность и промышленная глобализация являются одними из основных факторов роста в этой сфере. Кроме того, значительный финансовый результат этой категории делает ее приоритетной областью инвестиций. В связи с этим Международный совет аэропортов Северной Америки (North America Airport Council International) сообщил, что вклад аэропортов США и Канады в занятость и ВВП составил 11,5 млн чел. и 1,4 трлн долл. США и 405 000 чел. и 25,3 млрд долл. США соответственно в 2024 году. Кроме того, растущий спрос как на исходящий, так и на входящий пассажиропоток также стимулирует развитие частного сектора в регионе и привлекает мировых лидеров к участию в этой сфере.

В 2022 году годовой пассажиропоток авиатранспорта в США увеличился на 89% по сравнению с 2019 годом, составив 937 миллионов человек, что свидетельствует об одном из самых значительных показателей восстановления после пандемии в мире (ScienceDirect). В сочетании с расширением бизнеса за рубежом это приводит к росту объемов авиаперевозок по всей стране, стимулируя рынок аэрокосмического страхования. О выгодном участии страны в этой сфере также свидетельствует регулярное повышение качества услуг. Например, в августе 2024 года Skyward Specialty Insurance Group объединилась с Acceleration Aviation Underwriters для создания комплексных страховых решений для всех видов бизнеса, связанных с авиацией. Страховое покрытие распространяется на коммерческие и общие воздушные суда, операторов стационарной авиации, летные школы, государственные и частные аэропорты, а также другие авиационные предприятия.

Участники рынка аэрокосмического страхования:

- Marsh & McLennan Companies, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Американская международная группа, Инк.

- Глобал Аэроспейс, Инк.

- Альянс СЕ

- Артур Дж. Галлахер и Ко.

- Акса СА

- Old Republic Aerospace, Inc.

- Уиллис Тауэрс Уотсон ПЛС

- Hallmark Financial Services, Inc.

- Хискокс Лимитед

- Группа Рокстоун

- Райанэйр

Ключевые игроки рынка аэрокосмического страхования постоянно расширяют свою территорию и сферу деятельности за рубежом для получения большей выручки. Их усилия по созданию мощной сети привлечения капитала и денежных средств способствуют дальнейшему росту активности и вовлеченности в этом секторе. Например, в декабре 2024 года компания Redline Underwriting совместно с Allianz Commercial представила свое решение по страхованию гражданской авиации общего назначения для рынков Латинской Америки и Карибского бассейна. Новая линейка продуктов включает страхование частных, прогулочных и коммерческих самолетов с фиксированным и винтовым крылом, расширяя дистрибьюторскую сеть компании и одновременно удовлетворяя потребности малых и средних операторов воздушных судов. Среди ключевых игроков:

Последние события

- В марте 2025 года компания Rokstone объявила о планах запустить к апрелю новую программу страхования для среднего бизнеса в сфере авиации, которая предоставит брокерам доступ к страховым мощностям Lloyd's. Эта новая страховая модель разработана для расширения возможностей компании в области андеррайтинга в сфере авиации в США и охватывает страхование каско и ответственности до 10 млн и 50 млн долларов США соответственно.

- В марте 2025 года Ryanair ввела годовую подписку Prime стоимостью 85 долларов США, включающую резервирование мест, страховку и доступ к ежемесячной продаже билетов. Пилотный этап допускал максимум 250 000 участников, что, как ожидается, принесет компании 22,3 млн долларов США ежегодной выручки.

- Report ID: 2207

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.