廃紙管理市場の見通し:

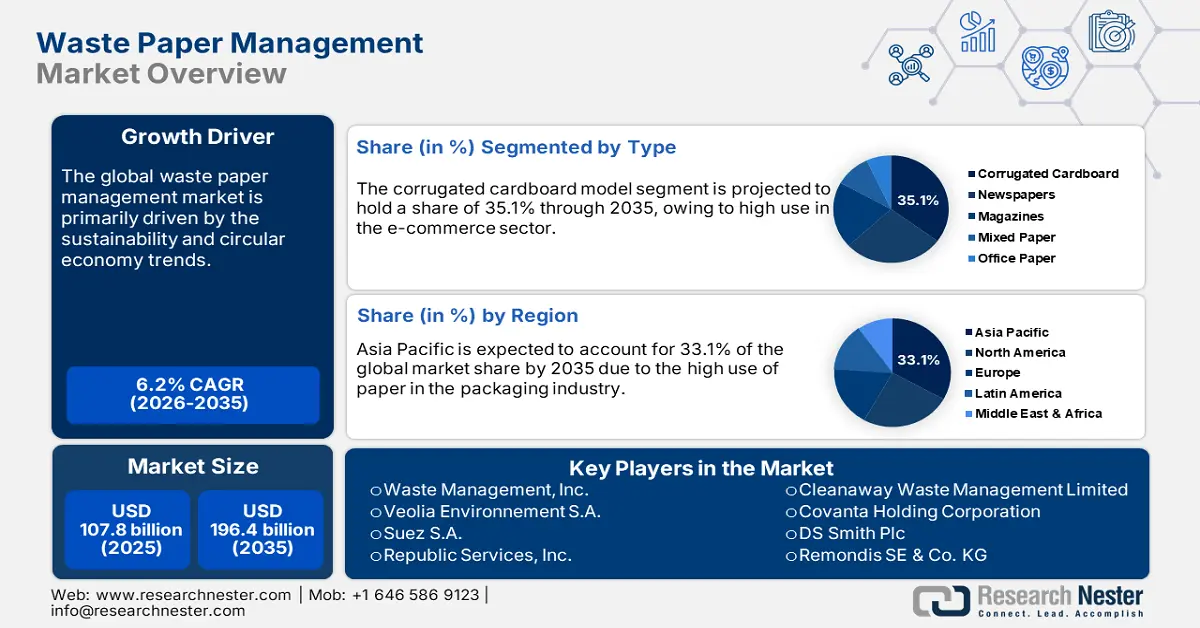

廃紙管理市場規模は2025年に1,078億米ドルに達し、2035年末には1,964億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.2%で成長が見込まれます。2026年には、廃紙管理の業界規模は1,144億米ドルに達すると推定されています。

古紙管理ソリューションの売上は、予測期間中に急速に増加すると予想されています。米国森林製紙協会(AF&PA)は、2022年に米国で消費された紙の67.9%がリサイクルされたと発表しました。これは、消費された紙の約68%がリサイクルされたことを示しています。2022年の古い段ボール容器(段ボール、OCCとも呼ばれる)のリサイクル率は93.6%で、昨年の数値から増加しました。OCCの3年間平均リサイクル率(2020~2022年)は91.3%でした。厳しい環境規制と気候変動対策への取り組みを背景に、先進国ではリサイクル活動が活発化しており、古紙管理ソリューションメーカーにとって大きなビジネスチャンスが生まれるでしょう。

輸入に関しては、米国は数百万トンの混合紙と選別紙を輸入しました。これは、再処理産業に不可欠な双方向の原材料フローを反映しています。こうした動きは、国内の供給量と処理ラインの稼働率に直接影響を及ぼします。さらに、輸送費と原材料の供給量における価格変動は、特に原料の品質の安定性に依存する下流メーカーにとって、工場レベルの操業利益率に影響を及ぼすことがよくあります。

廃紙管理市場 - 成長の原動力と課題

成長の原動力

- 電子商取引の増加:電子商取引の増加は、包装における紙と段ボールの使用量の増加を促しています。UNCTAD(国連貿易開発会議)は、先進国および発展途上国43カ国の企業に関する最新のデータに基づき、世界の電子商取引売上高が2022年には27兆ドル以上に増加すると推定しました。サウジアラビアは、国連貿易開発会議(UNCTAD)による電子商取引とデジタル経済の測定に関する取り組みの発展を支援するため、140万ドルを拠出しました。これは、紙の選別・リサイクル技術メーカーにとって大きな収益機会となることを反映しています。

- 持続可能性への移行:循環型経済と持続可能性を目的とした厳格な規制は、リサイクル技術への移行を促進しています。製紙工場は、水とエネルギーの使用量を削減し、規制への適合を図るため、紙廃棄物管理ソリューションへの投資を拡大しています。例えば、2021年には、欧州の製紙バリューチェーンが2030年までに消費される紙の76%をリサイクルすることを目標としました。これは76%の「リサイクル率」を意味します。2022年のリサイクル率は70.5%となり、2021年の世界平均リサイクル率が59.9%であったのに対し、欧州は依然として少なくとも10%のリードを維持しています。リサイクルの重要性の高まりは、製紙・パルプ業界における廃紙管理システムの導入を促進すると見込まれます。

- 再生紙製品への需要の高まり:再生紙製品に対する消費者の需要の増加は、環境へのメリットとコスト削減を背景にしています。そのため、メーカーは再生紙の調達を加速させ、廃紙管理とリサイクルの強化を必要としています。特に再生紙製品への需要は、廃紙管理市場の成長を牽引し続けるでしょう。

紙製品における新たな貿易動向

紙製品の取引は、使用済み紙や産業廃棄物の増加により、廃紙管理市場を大きく牽引しています。包装、印刷、衛生用品の世界的な需要が高まるにつれ、効率的なリサイクル・廃棄システムの必要性も高まっています。この需要の急増は、貴重な繊維を回収するための収集、選別、パルプ化インフラへの投資を促進しています。最終的に、紙製品の取引は、消費と持続可能な廃棄物の回収・再利用を結び付けることで、循環型経済を支えています。

2023年の紙製品のトップ輸出業者と輸入業者

輸出業者(2023年) | 輸出額(10億米ドル) | 輸入業者(2023年) | 輸入額(10億米ドル) |

中国 | 35.5 | アメリカ合衆国 | 29.7 |

アメリカ合衆国 | 28.5 | 中国 | 29.3 |

ドイツ | 27.6 | ドイツ | 20.1 |

出典: OEC

1. 古紙の世界貿易

古紙取引は、選別された高品質のリサイクル可能な繊維に対する世界的な需要を創出することで、廃紙管理市場を牽引しています。各国が輸入基準や汚染基準を厳格化するにつれ、廃棄物管理システムは選別、収集、処理インフラの改善を迫られています。この取引はリサイクル技術への投資を促し、循環型経済の実践を促進します。最終的には、紙廃棄物を処分の課題から持続可能な生産のための貴重な資源ストリームへと転換します。

2023年の古紙輸出入上位国

輸出業者 | 輸出額(10億米ドル) | 輸入業者 | 輸入額(10億米ドル) |

アメリカ合衆国 | 2.63 | インド | 1.36 |

イギリス | 0.577 | ドイツ | 0.66 |

フランス | 0.454 | ベトナム | 0.639 |

出典: OEC

課題

- 認知度の低さ:発展途上市場では、エンドユーザーの認知度が低いことが、廃紙管理ソリューションの導入を阻み続けています。変化への抵抗がリサイクル技術の導入を遅らせています。先進地域では、多くの小規模企業が依然として廃紙リサイクルのメリットを見落としており、参加率の低さにつながっています。こうした両市場における関与の低さは、リサイクル技術の拡張性と商業的実現可能性を阻害しています。その結果、廃紙管理セクターの生産と販売は、成長にとって大きな障壁に直面しています。

- 代替品との競争:デジタルコミュニケーションの普及に伴い、紙の消費量は着実に減少しており、廃紙リサイクルシステムの取引は直接的に減少しています。米国国勢調査局によると、オフィス用紙の使用量はこの10年間で着実に減少しており、廃紙管理業者の収益機会の縮小を示唆しています。さらに、プラスチックやバイオプラスチックなどの代替包装材の台頭により、従来の紙リサイクルソリューションの需要はさらに減少しています。これらの変化は相まって、市場環境を再構築し、リサイクル技術の成長に課題をもたらしています。

廃紙管理市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.2% |

|

基準年市場規模(2025年) |

1,078億ドル |

|

予測年市場規模(2036年) |

1964億ドル |

|

地域範囲 |

|

廃紙管理市場のセグメンテーション:

タイプセグメント分析

段ボールは、2035年までに世界の廃紙管理市場の35.1%を占めると予測されています。特にeコマース分野における、リサイクル包装に関する政府の義務化が、この成長を後押ししています。米国環境保護庁(EPA)によると、米国では都市固形廃棄物の中で最も多くの包装廃棄物が段ボール箱から作られていることが分かっています。リサイクルへの取り組みにおいて、公的機関が最前線に立つことが、水と紙の再利用管理技術の活用を促進する要因となるでしょう。

ソースセグメント分析

産業廃棄物は、2035年までに世界の廃棄物管理市場の39.5%を占めると見込まれています。製造業とICTセクターからの大量の廃棄物が、廃棄物管理システムの販売を牽引しています。国際貿易局(ITA)の分析によると、北米とEUの産業セクターでは、リサイクル材調達義務が急増していると推定されています。米国森林製紙協会(AF&PA)によると、2023年には米国で回収された紙の65~69%がリサイクルされる見込みです。2023年の推計によると、製紙業界は生産量の約60%をリサイクルしており、米国で最もリサイクルされている製品の1つとなっています。厳しい規制により、メーカーは埋め立て処分を最小限に抑えるよう求められており、産業廃棄物の収集・管理ソリューションに対する需要が高まっています。こうした規制強化は、企業がより持続可能な廃棄物処理方法を採用し、高度なリサイクルインフラに投資することを促しています。コンプライアンスの重要性が増すにつれ、効率的な紙廃棄物システムの市場は拡大を続けています。こうした動向により、産業廃棄物戦略は循環型で環境に配慮したモデルへと変化しつつあります。

最終用途セグメント分析

2035年までに、世界の廃紙管理市場において、包装材は28.1%のシェアを占めると予測されています。このセグメントの成長は、世界的なeコマースの急成長、持続可能な包装材への需要の高まり、そして再生素材の使用を促進する規制の強化によって大きく牽引されています。再生された廃紙は、段ボール箱、カートン、包装材の製造において主要な材料となり、バージン繊維に取って代わるようになっています。消費者の嗜好が環境に優しい代替品へと移行し続ける中、包装材は依然として廃紙リサイクル市場の拡大を牽引する中心的な役割を果たしています。この勢いは、業界全体にわたって循環型包装ソリューションへの移行が進むことを示しています。

当社の廃紙管理市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

ソース |

|

プロセス |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

廃紙管理市場 - 地域分析

アジア太平洋市場の洞察

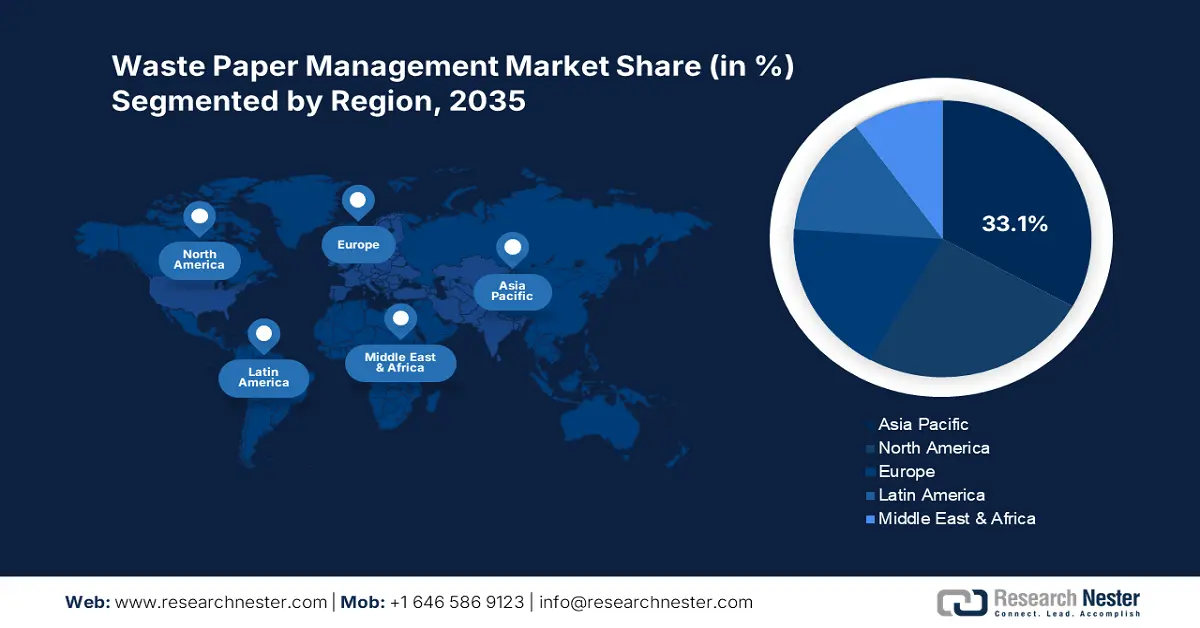

アジア太平洋地域の廃紙管理市場は、2035年までに世界全体の収益シェアの33.1%を占めると推定されています。デジタル化への移行とリサイクル技術への政府投資の増加は、今後数年間、廃紙管理技術の取引を活性化させると見込まれます。包装分野における紙の使用量の増加も、廃紙管理ソリューションの売上増加に貢献しています。中国、日本、インド、韓国は、廃紙管理企業にとって最も収益性の高い市場です。

中国では、多額の政府投資と製造業およびICTセクターにおける広範な導入を背景に、廃紙管理技術の販売が急成長を見込んでいます。市場拡大は、非標準リサイクル事業者と個人事業者の統合によってさらに促進され、2030年までに経済効果が1トンあたり3,312.5元にまで上昇すると予測されています。しかしながら、この進歩は環境への悪影響を伴い、温室効果ガス排出量は942.9kgCO₂eqに増加すると予想されています。官民連携の急増は、全国規模で高度な廃紙管理ソリューションの取引と導入を加速させると予想されます。

2023年のその他の紙または板紙の廃棄物およびスクラップ

地域 / 国 | 輸出額(千米ドル) | 数量(kg) |

日本 | 19,612.59 | 88,991,000 |

中国 | 226.32 | 507,974 |

インド | 3.10 | 3,875 |

インドネシア | 158.27 | 786,013 |

マレーシア | 95.38 | 364,014 |

オーストラリア | 207.46 | 1,246,110 |

韓国(大韓民国) | 5,932.81 | 15,552,000 |

出典: WITS

北米市場の洞察

北米の廃紙管理市場は、2035年までに世界全体の収益シェアの25%を占めると推定されています。循環型経済への対応を目的とした厳格な枠組みと、環境保護を義務付ける規制により、今後数年間で廃紙管理ソリューションの収益は倍増すると予想されています。eコマースの拡大と、食品・飲料包装における紙の使用量の増加も、廃紙管理技術の販売を促進しています。カナダと米国は、廃紙管理企業にとって最も成長の見込みが高い市場です。

米国では、資源保全政策と廃棄物削減モデルにより、廃紙管理ソリューションの導入が拡大しています。政府支出の増加は、IoT対応のスマート廃棄物管理システムの販売を促進すると予測されています。主要企業は、リサイクル率の向上を目指し、高度な廃紙管理技術を導入しています。また、eコマース取引の増加も、調査期間中に紙のリサイクルおよび選別ソリューションの導入を促進すると見込まれています。2023年の段ボールのリサイクル率は71~76%と予測されています。このリサイクル率は、主要な収集経路すべてを考慮し、産業、商業、公共機関、家庭などあらゆる発生源からの紙廃棄物を網羅する米国の貿易データのより包括的な分析に基づいています。

ヨーロッパ市場の洞察

欧州の古紙管理市場は、2035年までに世界全体の収益シェアの18%を占めると推定されています。包装および産業用途における再生紙および板紙の需要は増加しており、特に段ボールおよびクレープ加工品は、eコマースと持続可能な包装のトレンドに牽引され、持続的な成長が見込まれています。回収・選別インフラは、新しく改良された回収、選別、分離技術の導入により、継続的に近代化が進んでいます。また、古紙輸出に対する政策規制も、国内における輸出とリサイクルの削減を促し、効率性の向上と地域全体の業界統合の進展につながっています。

2023年の紙・板紙、段ボール、クレープ、その他の輸出量

国 / 地域 | 輸出額(1000米ドル) | 数量(kg) |

イギリス | 11,316.74 | 3,923,910 |

ドイツ | 28,474.09 | 8,194,080 |

フランス | 27,451.68 | 8,018,820 |

イタリア | 53,014.49 | 18,737,700 |

スペイン | 3,299.08 | 1,580,160 |

出典: WITS

廃紙管理市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

廃紙管理市場は、主要プレーヤーの強力な存在感により、競争が激しい市場です。持続可能性への取り組みと循環型経済の潮流により、大手企業は次世代の廃紙管理ソリューションの導入を迫られています。発展途上地域の国内企業は、製品ラインナップの拡充を目指し、他社との戦略的提携や協業に重点を置いています。自動化のトレンドは、業界大手による廃紙管理システムの開発における先進技術の適用拡大につながると予想されます。

会社名 | 原産国 | 収益分配2024 |

ウェイストマネジメント株式会社 | アメリカ合衆国 | 12.6% |

ヴェオリア・エンバイロメントSA | フランス | 10.9% |

スエズSA | フランス | 8.8% |

リパブリックサービス株式会社 | アメリカ合衆国 | 7.9% |

クリーンアウェイ・ウェイスト・マネジメント・リミテッド | オーストラリア | 5.8% |

コバンタ・ホールディング・コーポレーション | アメリカ合衆国 | xx% |

DSスミス社 | 英国 | xx% |

レモンディスSE&Co.KG | ドイツ | xx% |

CJロジスティクス株式会社 | 韓国 | xx% |

ラムキー環境エンジニア株式会社 | インド | xx% |

SWM 環境 SDN BHD | マレーシア | xx% |

シャンクスグループ | 英国 | xx% |

クリーンハーバーズ株式会社 | アメリカ合衆国 | xx% |

ユーロビアサービス | フランス | xx% |

ハンソルペーパー | 韓国 | xx% |

Muda Holdings Berhad (ムダ製紙工場) | マレーシア | xx% |

タミル・ナードゥ州新聞印刷・新聞社(TNPL) | インド | xx% |

プラット・インダストリーズ | アメリカ合衆国 | xx% |

ソノコリサイクル(ソノコプロダクツ株式会社) | アメリカ合衆国 | 1.3% |

廃紙管理市場における各企業のカバー領域は次のとおりです。

最近の動向

- 2024年3月、 Veolia Environnement SAは、IoTセンサー、AI駆動型分析、クラウドベースのモニタリングを統合したスマート廃棄物プラットフォームの立ち上げを発表しました。このイノベーションにより、導入から3ヶ月以内にデジタルサービスの収益が15.4%増加しました。

- 2024年1月、 Republic Services Inc.は顧客向けデジタルリサイクルアプリの強化版をリリースしました。この導入により、2024年第2四半期までにアプリのアクティブユーザーが12.4%増加したと報告されています。

- Report ID: 7743

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。