スマートハイウェイ建設市場の見通し:

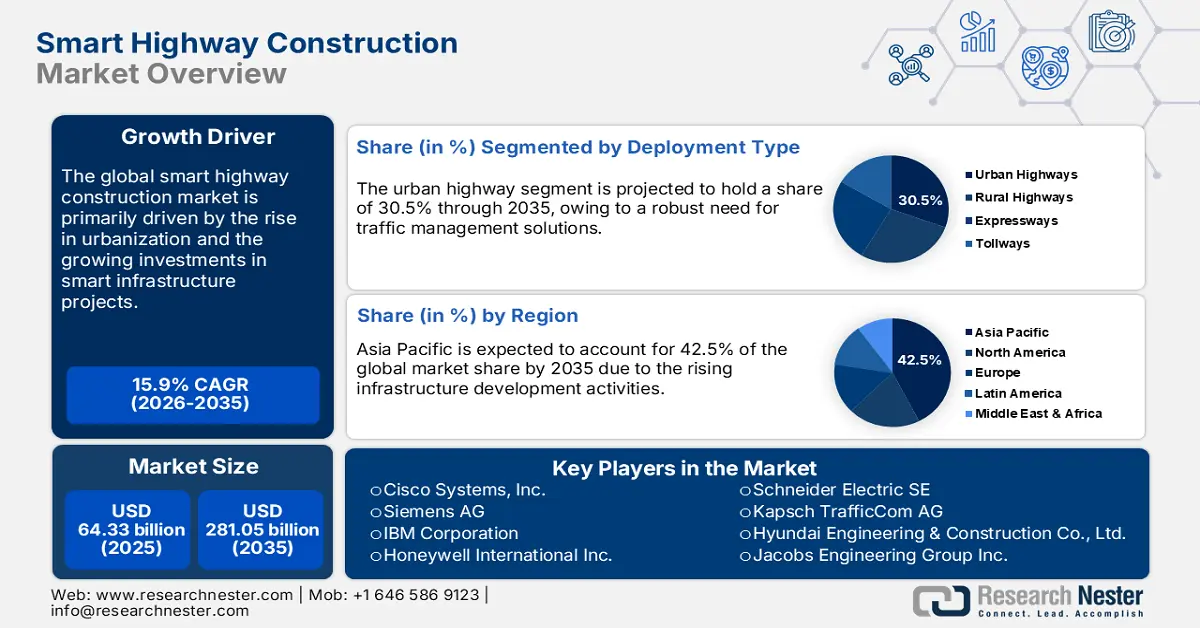

スマートハイウェイ建設市場規模は2025年に643.3億米ドルに達し、2035年末には2,810.5億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)15.9%で成長が見込まれます。2026年には、スマートハイウェイ建設の業界規模は745.5億米ドルに達すると推定されています。

スマートハイウェイ建設技術の生産は、コンクリート、アスファルト、鋼材、センサー、レーダーシステムといった原材料や部品の安定したサプライチェーンに依存しています。米国、ドイツ、中国、日本は、特殊電子制御ユニットや半導体部品の輸出入をリードしています。2021年、米国の越境サービス輸出は輸入を上回り、2,470億ドルの貿易黒字となりました。主要サービス産業の大半が米国との越境貿易黒字を示し、特に専門サービス、金融サービス、デジタル・電子サービスが最大の黒字を記録しました。これは、スマートハイウェイ建設部品の貿易が活発であることを反映します。

一方、米国労働統計局は、高速道路システムに関連する建設資材、特に構造用金属および電気機器の生産者物価指数(CPI)が2024年3月から2025年3月の間に0.9%減少すると予測しています。CPIによると、輸送関連財・サービスの全体コストの2.4%上昇のうち、輸送関連は5.7%を占めています。インフレへの最大の寄与は自動車保険で、年間7.5%上昇し、すべての財・サービスの年間コスト変動の8.9%を占めました。今後数年間、公共部門の調達予算の増加がスマート高速道路建設技術の販売を促進すると予想されています。

スマートハイウェイ建設市場 - 成長の原動力と課題

成長の原動力

- 急速な都市化と車両密度の上昇:都市化の急速な進展は、世界的な車両密度の急速な増加を反映しています。車両登録台数の増加と都市部の渋滞は、高度な交通管理システムへの旺盛な投資を促進しています。官民は、高速道路建設と交通最適化システムにおけるイノベーションを推進するために、戦略的に連携しています。中国、インド、ナイジェリア、インドネシアでは、道路需要が従来のインフラ容量を上回っており、今後数年間でスマート高速道路建設技術の販売が拡大すると予想されます。

- スマートインフラへの政府投資:インフラ開発への公的資金の増加は、スマートハイウェイ建設技術のイノベーションと導入を促進する触媒となることが期待されます。各国政府は世界中でスマートインフラプロジェクトに多額の投資を行っています。米国インフラ投資・雇用法(IIJA)は、都市部および地方の交通プログラムに900億米ドル以上を投資しています。これは、公的資金による取り組みがスマートハイウェイ建設企業に高収益の機会をもたらす可能性が高いことを示しています。

- 電気自動車(EV)充電インフラの統合:電気自動車の普及拡大は、ワイヤレスおよびソーラー充電レーンを備えたスマートハイウェイの開発に大きな影響を与え、推進してきました。政府および民間企業は、EVが走行中に充電できるようにするダイナミックチャージングを検討しています。電動二輪車は2025年までに500万台の市場に達し、電動三輪車は販売の30%を占めると予想されています。政府は、2021年以降、年間複合成長率49%で成長し、EVセグメントが2030年までに年間1,700万台を超えると予測しています。主に電動公共交通機関およびシェアリング交通に焦点を当て、7,262台の電動バス、16万台の電動三輪車、30,461台の電動四輪乗用車、および150万台の電動二輪車に補助金を出す予定です。全体として、インドにおける電気自動車の普及率は、現在の5%から2030年までに8倍に増加すると予測されています。将来の道路プロジェクトの重要な部分として、EV充電に対応したスマート高速道路の開発に重点が置かれています。

スマートハイウェイ建設市場におけるイノベーション

スマートハイウェイ建設におけるシャッターは、コンクリート用の仮型枠を提供し、舗装、橋梁、そしてスマートセンサーが埋め込まれた区間において、コンクリートの適切な配置と整列、そして構造的完全性を維持します。シャッターは、EV充電レーン、IoT対応道路、排水システムなどの技術によって支えられた新しいアスファルトの耐久性を高め、あらゆる先進的なハイウェイにおいて品質、安全性、そして性能を保証します。

コンクリート建設工事用型枠の世界トップ輸出業者

国 / 地域 | 輸出額(千米ドル) | 数量(kg) |

欧州連合 | 189,149.72 | 1億1608万4000 |

オーストリア | 150,726.31 | 94,653,100 |

チェコ共和国 | 58,138.21 | 44,129,300 |

ドイツ | 49,220.80 | 29,536,100 |

スペイン | 28,506.07 | 15,558,000 |

スロバキア共和国 | 26,247.53 | 18,321,400 |

イタリア | 16,157.57 | 7,122,290 |

ポーランド | 12,611.58 | 7,319,640 |

オランダ | 11,764.56 | 2,973,460 |

ボスニア・ヘルツェゴビナ | 5,664.24 | 4,653,470 |

デンマーク | 4,238.30 | 1,894,260 |

七面鳥 | 3,205.84 | 2,702,520 |

ウクライナ | 3,074.68 | 2,606,790 |

出典:WITS

課題

- インフラ整備のギャップ:スマートハイウェイシステムに必要な基本インフラの未整備は、発展途上市場における主要企業の収益成長を阻害しています。価格に敏感な市場では、信頼性の高い電力、5Gネットワーク、大容量光ファイバーケーブルへのアクセスが容易ではありません。このため、貧困地域におけるスマートハイウェイ建設技術の生産と商業化が遅れています。

- 政府による優遇措置へのアクセスが限られていること:低・中所得国では、スマート高速道路建設技術の生産者に対する財政的優遇措置や税制優遇措置が不足しており、市場全体の成長を阻害しています。経済協力開発機構(OECD)によると、いくつかの低・中所得地域ではスマート交通に関する優遇措置が設けられています。こうした財政面および予算面の不確実性は、企業がこれらの市場への投資を躊躇させ、スマート高速道路建設技術の取引に影響を与えています。

スマートハイウェイ建設市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

15.9% |

|

基準年市場規模(2025年) |

643億3000万米ドル |

|

予測年市場規模(2035年) |

2,810億5,000万米ドル |

|

地域範囲 |

|

スマートハイウェイ建設市場のセグメンテーション:

テクノロジーセグメント分析

インテリジェント交通システム(ITS)分野は、2035年までにスマートハイウェイ建設市場のシェア28.9%を占めると予測されています。適応型交通管制システムとコネクテッドカー技術の統合が進むことで、革新的なインテリジェント交通ソリューションの販売が促進されると予想されます。V2X(車車間通信)技術の導入も、ITS全体の効率向上につながると見込まれています。米国運輸省は、ITSソリューションは道路渋滞の緩和と安全指標の向上に不可欠であると述べています。現在の野心的なシナリオでは、2050年までに世界の交通機関によるCO2排出量は60%増加すると予想されており、現在および発表されている緩和戦略の実施が求められています。

展開タイプセグメント分析

都市高速道路セグメントは、2035年までにスマートハイウェイ建設市場の30.5%を占めると見込まれています。スマートシティへの取り組みの増加と都市の渋滞管理ニーズが、このセグメントの成長を牽引しています。大都市圏では、AIベースの監視システムや通行料金管理システムへの需要が高まっています。2020年9月、国連総会は「世界の道路安全の向上」と題する決議を採択し、「2021~2030年までの道路安全のための行動の10年」を発表しました。この10年では、2021~2030年までに交通事故による死傷者を少なくとも50%削減することを目標としています。こうした提案は、都市高速道路の安全対策メーカーにとって有利な環境を生み出しています。

サービスモデルセグメント分析

建設サービス分野は、2035年までにスマートハイウェイ建設市場の28.9%を占めると予測されています。この分野には、大規模な物理インフラ開発、高速道路へのIoTシステムとセンサーの統合、交通管理ソリューション、再生可能エネルギーが含まれます。設計・エンジニアリング、O&Mも重要なサービスです。しかし、建設サービスは主に政府の支援を受けた大規模インフラプロジェクトと、次世代高速道路の開発・建設への民間セクターの参加によって牽引されているため、投資と契約の大部分は建設事業によって占められています。

当社のスマート高速道路建設市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

展開タイプ |

|

サービスモデル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スマートハイウェイ建設市場 - 地域分析

APAC市場インサイト

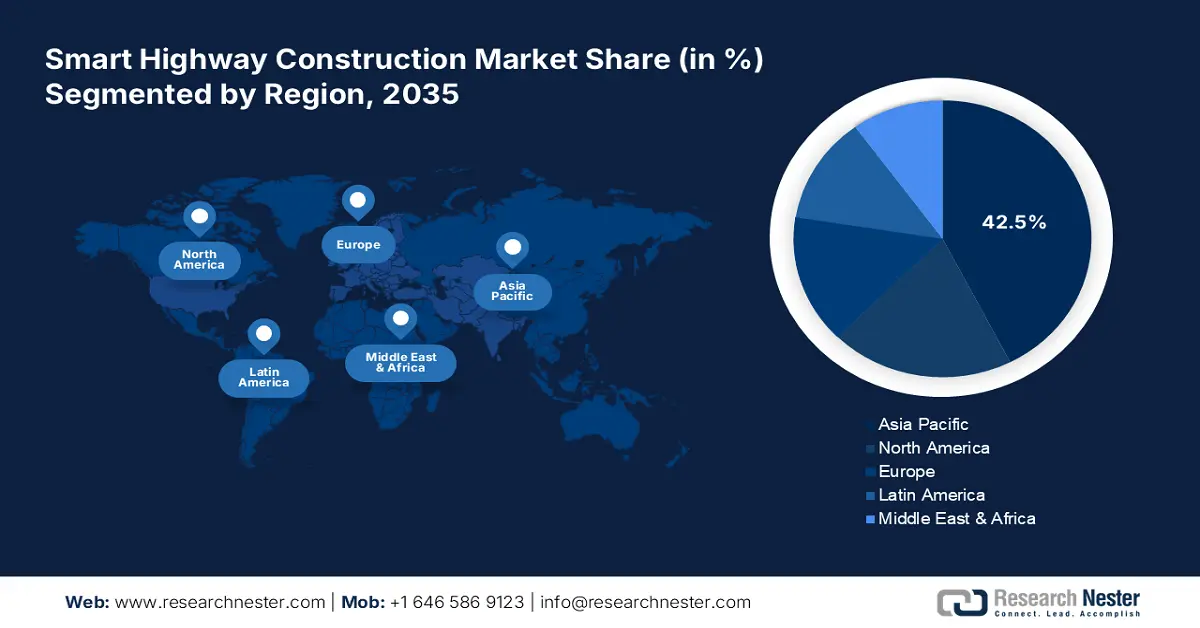

アジア太平洋地域のスマートハイウェイ建設市場は、2035年までに世界全体の収益シェアの42.5%を占めると予測されています。建設およびインフラ開発活動の大幅な増加は、スマートハイウェイ建設ソリューションの販売を加速させると見込まれます。各国政府はこれらのプロジェクトに巨額の投資を行っており、スマートハイウェイ建設技術メーカーにとって大きな収益機会が生まれています。中国とインドは主要プレーヤーにとって投資価値のある市場です。今後数年間、日本と韓国がスマートハイウェイ建設ソリューションの販売をリードすると予測されています。

技術革新の急速な発展と半導体およびセンサー製造におけるリーダーシップは、中国がスマート高速道路建設ソリューションの販売を促進する上で大きな力となることが期待されています。中国工業情報化部の報告書によると、中国国内の5Gネットワークは拡大を続けており、384万の5G基地局が全ての市町村、そして90%以上の村落に展開しており、これは世界全体の60%以上に相当します。このデジタルインフラは、リアルタイムの交通管理・監視や自動運転車などを含むスマート高速道路プロジェクトを支える上で重要な役割を果たしています。5Gアクセスを通じて、中国の進化する高速道路ネットワークは、次世代の交通の安全性、効率性、そして接続性を向上させることが期待されています。

北米市場の洞察

北米のスマートハイウェイ建設市場は、2035年まで世界全体の収益シェアの20%を占めると予測されています。ICTと道路技術の拡大への巨額の投資は、スマートハイウェイ建設技術の革新を牽引すると予想されます。早期導入企業や主要メーカーの存在も、市場全体の成長に貢献しています。ハイテクソリューションの容易な入手性と、政府が技術面で常に一歩先を行く姿勢は、今後数年間の市場全体の成長を牽引すると予想されます。

インフラ強化に向けた連邦政府の積極的な取り組みは、米国におけるスマート高速道路建設技術の販売を促進すると期待されています。連邦通信委員会(FCC)は最近、T-Mobileが6年以内に低帯域と中帯域の両方で米国民の99%に5G接続を提供することを約束する契約を承認しました。これには、同時期に農村部の米国民の90%も含まれます。これにより、米国におけるリアルタイム交通管理V2X通信システムの導入が拡大しています。全体として、米国はスマート高速道路建設技術メーカーにとって最も収益性の高い市場です。

ヨーロッパ市場の洞察

欧州のスマートハイウェイ建設市場は、2035年まで世界全体の収益シェアの15%を占めると予想されています。この市場は、EUが設定した持続可能性目標、デジタルインフラの統合に向けた動き、そして渋滞と排出量の削減への注力によって活性化しています。多くのEU加盟国政府は、インテリジェント交通システム(ITS)、再生可能エネルギーを利用した道路、さらにはIoTデバイスを用いた舗装のモニタリングを導入しています。貨物・旅客輸送ネットワークにおいて、リアルタイムの交通管理、安全性の向上、そして国境を越えた接続性を実現するスマートモビリティ回廊の開発に向けて、官民連携と欧州グリーンディールを通じた資金提供が重視されています。

ポーランドは、交通分野への投資を通じて、高速道路と道路インフラの整備を最優先事項としました。2014年から2023年にかけて、そして2025年までの予測では、政府は道路インフラに約366億米ドル、鉄道インフラに175億米ドルを投資しました。これらの投資は、e-TOLL衛星通信料金システムや、2020年5月にEUの5,200万米ドルを超える共同出資により開始された国家交通管理システムといったインテリジェントなソリューションを支えています。

スマートハイウェイ建設市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

スマートハイウェイ建設市場は、巨大企業の存在とスタートアップ企業の台頭によって特徴づけられています。業界の大手企業は、収益シェアの拡大を目指し、技術革新、新製品の発売、提携・協業、合併・買収、地域展開といった戦略を展開しています。主要企業は、他社との協業を通じて製品ラインナップを強化し、市場リーチを拡大しています。オーガニックマーケティング戦略は、今後数年間でスマートハイウェイ建設市場のプレーヤーの収益を倍増させると予想されています。

会社名 | 原産国 | 収益分配2024 |

シスコシステムズ株式会社 | アメリカ合衆国 | 8.6% |

シーメンスAG | ドイツ | 7.9% |

IBMコーポレーション | アメリカ合衆国 | 7.5% |

ハネウェルインターナショナル株式会社 | アメリカ合衆国 | 7.1% |

シュナイダーエレクトリックSE | フランス | 6.5% |

カプシュ・トラフィックコムAG | オーストリア | xx% |

現代建設株式会社 | 韓国 | xx% |

ジェイコブスエンジニアリンググループ株式会社 | アメリカ合衆国 | xx% |

L&T建設 | インド | xx% |

ダウナーグループ | オーストラリア | xx% |

ガムダ・ベルハド | マレーシア | xx% |

アルストムSA | フランス | xx% |

タレスグループ | フランス | xx% |

SKテレコム株式会社 | 韓国 | xx% |

ラーセン・アンド・トゥブロ・リミテッド(L&T) | インド | xx% |

LG CNS株式会社 | 韓国 | xx% |

キュービック輸送システム | 私たち | xx% |

スワルコ | オーストリア | xx% |

スマートハイウェイ建設市場における各企業のカバー領域は以下のとおりです。

最近の動向

- シーメンスAGは2024年6月、主力のスマート交通管理ソフトウェア「Sitraffic Concert」のアップグレードを発表しました。このソリューションは、AI駆動型予測アルゴリズムと統合されており、高速道路の交通を効果的に管理します。

- 2024年3月、シスコシステムズはスマートハイウェイインフラを最適化するために設計された統合ソフトウェアスイート「SmartRoad IoT Management Platform」を発表しました。この製品により、2024年第1四半期のインフラストラクチャソリューション部門の売上高は12.4%増加しました。

- Report ID: 7742

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。