ブドウ膜黒色腫市場の見通し:

ぶどう膜黒色腫市場規模は2025年に19億米ドルと評価され、2035年末までに30億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)5.4%で拡大します。2026年には、ぶどう膜黒色腫の業界規模は20億米ドルに達すると推定されています。

眼内悪性腫瘍(IMT)の発生率と重症度の上昇により、早期診断、治療、予防の必要性が急増し、ぶどう膜黒色腫市場の成長を牽引しています。2024年のNLM調査によると、この疾患は成人におけるIMTの中で最も多くみられる疾患と考えられており、眼黒色腫の79~81%、全黒色腫の3~5%を占めています。また、同時期に世界中で虹彩黒色腫の罹患率は100万人あたり約1~9人であったと報告されています。さらに、高齢化人口の増加に伴い、高リスク人口が増加しており、世界の高齢者人口は2030年までに14億人を超えると推定されています。

これは、世界的な流行に対抗するために、市場における継続的な研究開発の必要性を示しています。この分野のサプライチェーンは、診断ツール、治療機器、医薬品の安全で信頼性の高い流通で構成されており、API、放射性同位元素、標的生物製剤、その他の原材料を含む重要なコンポーネントの十分な資源に大きく依存しています。その結果、このカテゴリーにおける高価な調達と生産は、支払者の価格設定の上昇につながり、医療現場と患者の両方にとって経済的な障壁となっています。その証拠として、2024年に米国眼科学会が実施した調査では、プラーク密封小線源療法の1回あたりの手術費用が4,013ドルに達し、眼球摘出術よりもさらに高額であることが明らかになりました。

ブドウ膜黒色腫市場 - 成長要因と課題

成長の原動力

- 診断へのアクセスと有効性の向上:高解像度画像、遺伝子プロファイリング、分子診断の可用性とアクセス性の向上は、より多くの患者を診断することを可能にします。これは最終的に市場の消費者基盤の拡大につながります。さらに、これらの診断技術は正確な結果と個々の患者に合わせた治療提案を提供できるため、誤診を減らし、患者の転帰を改善し、この分野へのキャッシュフローを増加させます。このことを裏付けるように、2024年にはNLMの調査で、適切な評価ツールと手法が確立されれば、循環腫瘍DNA(ctDNA)が新しいバイオマーカーとして、ぶどう膜悪性黒色腫(UM)の検出率を最大100%にまで高める可能性があることが示されました。

- 研究開発活動の活発化:継続的な研究開発の重要性に対する意識の高まりにより、市場におけるイノベーションへの公的資金と民間資金の配分が増加しています。これは、学術界とバイオ医薬品業界のパイオニア双方が、新たな診断・治療オプションによって既存のパイプラインを拡充するのに役立つ、綿密な研究・探究プロジェクトに取り組むことを促しています。こうした活動の好例が、2025年3月に開始された眼がん人工知能デジタルバイオリソース(EYE-CAN-AID)イニシアチブです。希少眼がんの早期発見を向上させるこのコホート研究は、ロシュ社の最先端高解像度デジタル病理スライドスキャナーVENTANA DP 600によって実現しました。

- 低侵襲治療の台頭:患者と医師が視力を維持し合併症を軽減する治療法をますます好むようになり、低侵襲治療というアプローチが市場で注目を集めています。現在、様々な臨床研究において、継続的に進化する低侵襲治療の有効性向上が実証されています。例えば、2023年のNLM(国立循環器病研究所)の研究では、薬剤溶出ビーズを用いた経動脈化学塞栓療法(DEB-TACE)は、従来のTACE療法と比較して、客観的奏効率と病勢制御率においてそれぞれ52%と63%という高い結果を示しました。さらに、こうした有望な結果は、この分野に新たな機会をもたらしています。

さまざまな地域におけるブドウ膜黒色腫市場の歴史的な人口動態の傾向

地域別のUM発症率

地域/国 | 発生率 (百万あたり) | 期間 |

私たち | 5.2 | 1973-2013 |

カナダ | 5.09 | 2011-2017 |

大韓民国 | 0.42 | 1999-2011 |

ニュージーランド | 5.56 | 2000-2020 |

オーストラリア | 7.6 | 1982-2014 |

ヨーロッパ(全体) | 3.1~5.8 | 1995-2002 |

スウェーデン | 5.6 | 1960-2009 |

ドイツ | 6.41 | 2009-2015 |

ポーランド | 6.67 | 2010-2017 |

英国 | 10 | 1999-2010 |

進行中の臨床試験により、ぶどう膜黒色腫市場の領域が拡大

転移性UMに対する免疫療法およびT細胞療法の臨床試験(2025年)

処理 | 段階 | ステータス/メモ |

ペンブロリズマブ(抗PD-1)+エンチノスタット(HDAC阻害剤) | II | 完了しました。 一部の患者にのみ恩恵をもたらす |

免疫塞栓療法 + イピリムマブ(抗CTLA-4)+ ニボルマブ(抗PD-1) | II | 完了しました。 病状安定のみ(57%) |

ニボルマブ(抗PD1)+レラトリマブ(抗LAG-3) | II | 募集ではなくアクティブです。 客観的奏効率(ORR 7.7%) |

シトラバチニブ (mTKI) およびティスレリズマブ (抗 PD-1) | II | 募集ではなく活動中 |

定位放射線治療 + ニボルマブ(抗PD1抗体) + レラトリマブ(抗LAG-3抗体) | II | 募集ではなく活動中 |

レンバチニブ(mTKI)+ペンブロリズマブ(抗PD1) | II | 募集ではなく活動中 |

PHP + イピリムマブ(抗CTLA-4)およびニボルマブ(抗PD-1) | 3 | 採用 |

セミプリマブ(抗PD1)+ジブアフリベルセプト(抗VEGF) | II | 採用 |

RP2(腫瘍溶解性免疫療法)+ニボルマブ(抗PD-1) | II | 採用 |

オラパリブ + ペムブロリズマブ (抗 PD-1) | II | 採用 |

腫瘍浸潤リンパ球 | II | 採用 |

補助療法:テベンタフスプ(IMCgp100) | 3 | 採用 |

出典:NLM

課題

- 患者と製造業者にとっての経済的制約:患者プールが限られているため、市場のメーカーは投資収益率(ROI)の不確実性から、本格的な研究開発コホートへの参入や商業化を躊躇する傾向があります。これは最終的に、この分野における高度な治療および診断ソリューションの利用可能性を低下させます。さらに、製品のプレミアム価格は、保険契約の費用対効果の閾値を満たさないことが多く、採用率と収益性の両方に影響を与えています。

- 診断とインフラの障壁:市場に出回っている多くの革新的な治療法は、外科的治療と低侵襲治療の両方において、具体的かつ標準化された診断および手順の調整を必要とします。しかしながら、予算が限られた医療現場、特に医療サービスが行き届いていない地域においては、インフラの制約が、対象となる患者の特定プロセスを阻害しています。これはまた、グローバル規模で事業を拡大したいと考えている製薬企業にとって、コンパニオン診断薬の開発と展開への投資という新たな負担を課すことになります。

ブドウ膜黒色腫市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

19億ドル |

|

予測年市場規模(2035年) |

30億ドル |

|

地域範囲 |

|

ブドウ膜黒色腫市場のセグメンテーション:

治療セグメント分析

免疫療法/標的療法のサブセグメントは、評価期間を通じて市場シェア45.4%と最も高いシェアを獲得すると予測されています。この優位性は、主に新規バイオ医薬品の比類のない有効性とプレミアム価格設定によって推進されており、この分野の収益拡大に貢献しています。さらに、世界中の医療当局の大多数は、健康な組織の破壊を回避するために、罹患細胞の遺伝子変異を標的とした治療投与を優先しており、これらの治療法は手術や放射線療法よりも負担が少なく安全な代替選択肢となっています。この傾向を裏付けるように、2025年の米国臨床腫瘍学会(ASCO)年次総会において、腫瘍学の専門家チームは、UM治療薬としてのDYP688のヒト初回投与試験の忍容性と潜在的な臨床的利益を示しました。

タイプセグメント分析

脈絡膜悪性黒色腫は、2035年末まで市場シェアの85.3%を占め、市場を席巻すると予測されています。ぶどう膜の中で最も血管が豊富な層であるこの部位は、悪性転化の影響を受けやすく、腫瘍発生の最も一般的な部位となっています。この発生頻度の高さを裏付けるように、2025年のNLM調査では、世界中のUM症例の90%が脈絡膜で発生することが明らかになりました。このことが、研究機関、公的機関、バイオ医薬品企業の関心をこの分野に惹きつけ、集中させています。現在、OCTや眼底自己蛍光検査などの高度な画像技術は早期発見に広く活用されており、プラーク密封小線源治療、陽子線治療、眼球摘出術などの治療法は、このサブタイプに合わせて調整されることが多くなっています。

エンドユーザーセグメント分析

病院は市場における最大のエンドユーザーとして存在感を示しており、55.7%のシェアを占めています。これは主に、高度な診断機器、専門の眼科医、そして複雑な眼がんの管理に不可欠な包括的な治療施設へのアクセスに起因しています。そのため、これらのサービスプロバイダーは、外科手術、放射線療法、全身治療を受ける患者にとって、主要なケア提供者として認識されています。一方、多くの病院は研究施設や政府からの補助金を受けており、臨床試験への参加や最先端治療法の導入を促進しています。

当社のブドウ膜黒色腫市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

処理 |

|

診断 |

|

病気のステージ |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

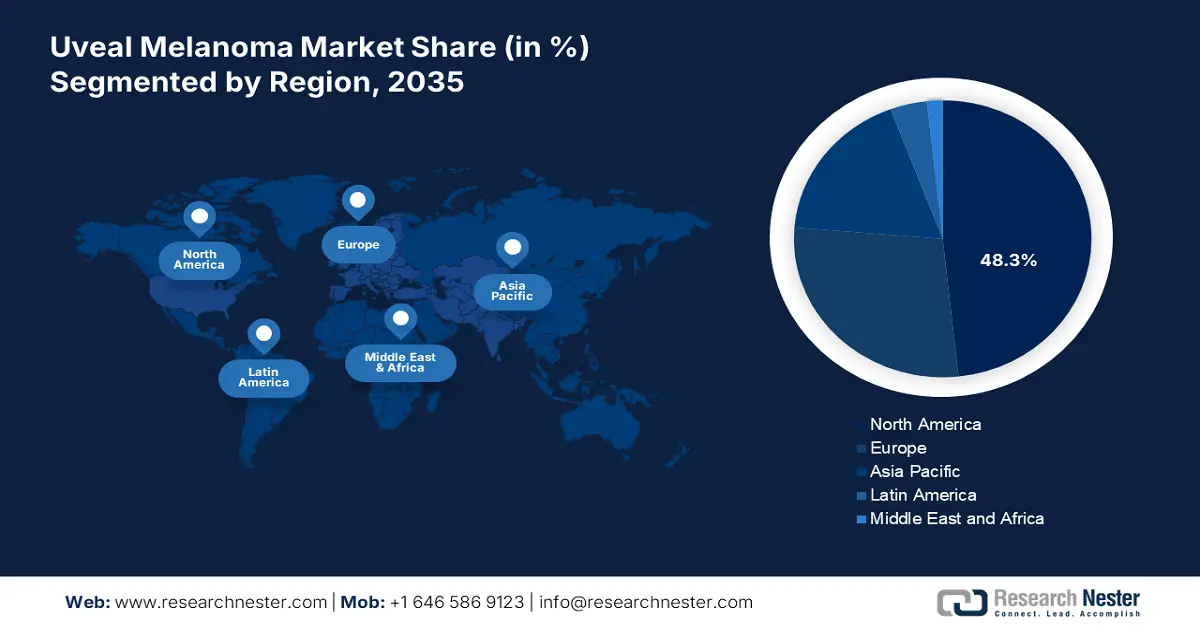

ブドウ膜黒色腫市場 - 地域分析

北米市場の洞察

北米は、分析対象期間中、世界のブドウ膜悪性黒色腫市場において48.3%という最大の収益シェアを占めると予想されています。このリーダーシップは、プレミアム価格帯の新規治療薬の継続的な開発と商業化によって強化されており、さらに、確立された高度な医療インフラによって補完されています。有利な規制および償還枠組みの存在も、この分野における広範な導入を支えています。このような有利な環境を裏付けるように、iOncturaは2023年10月、UMを含む固形がんおよび造血器悪性腫瘍を対象とした、ファーストインクラスのPI3KδアロステリックモジュレーターであるロギノリシブのIND申請についてFDAの承認を取得しました。

米国は、近隣諸国と比較して比較的高い眼瞼下垂症の発症率と強力な医療インフラを背景に、地域的なリーダーシップを発揮し、市場を強化しています。米国は、高度な診断施設を幅広く整備し、専門的な眼科腫瘍センターをシームレスに利用できる体制を整えています。さらに、革新的な治療法の開発に注力する世界的に著名な研究機関の存在も、この分野におけるイノベーションのトレンドの浸透を促しています。一方、医療従事者と患者の意識向上は、ぶどう膜黒色腫の早期発見と治療管理の改善を促進しています。

カナダは、北米市場の着実な成長においても重要な役割を果たしています。この分野におけるカナダの重要性は、主に中程度の罹患率と確立された医療制度によって特徴付けられます。さらに、専門の眼科センターへの患者のアクセスを向上させ、希少眼がんに関する意識を高めるための積極的な政府の取り組みは、カナダにおけるこの分野の大幅な拡大に貢献しています。この分野へのこのような資金流入の例として、2023年3月、カナダ政府は希少疾患に対する有望かつ効果的な医薬品へのアクセスと手頃な価格の向上を支援するために、3年間で最大15億ドルを割り当てました。さらに、同年、カナダにおける視覚研究への資金提供は2,620万ドルに達し、2019年から23%増加しました。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界市場で最も急速に成長する地域になると予測されています。医療インフラの改善、希少疾患への意識の高まり、そして高度な診断・治療技術の導入拡大が、この分野の発展を加速させています。欧米地域に比べて発症率は低いものの、眼科腫瘍学への継続的な投資と専門医療へのアクセス向上が、アジア太平洋地域における眼科腫瘍学分野の拡大を加速させています。中国、日本、韓国を含む国々は現在、広範な研究活動と臨床試験への参加に取り組んでおり、この分野における革新的な治療法の普及に貢献しています。

中国は、その大規模で多様な人口を擁するアジア太平洋市場において、重要な市場としての地位を確立しつつあります。さらに、医療システムの継続的な中央集権化と診断技術の進歩は、医療介入の増加につながっています。また、中国では腫瘍学研究への関心が高まっており、その好例が、中国科学院傘下の杭州医学研究所(HIM)の研究チームが開発した新しいアプタマー薬物複合体(ApDC)が2024年12月にFDAの承認を取得することです。

韓国は、アジア太平洋市場におけるバイオ医薬品の供給国として、ますます重要な役割を担っています。UM(尿路上皮腫)の発症率は低いものの、同国は最先端の診断技術と専門的な眼科医療への広範なアクセスを備えた高度な医療制度の恩恵を受けています。同国が医療研究とAPI製造に力を入れていることが、この分野における顕著な発展と普及を相乗的に促進しています。さらに、医療従事者と患者の意識の高まりも、この分野における早期発見率の向上に寄与しています。

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて世界のぶどう膜悪性黒色腫市場において、安定した収益を確保しつつ、第2位の株主としての地位を確立すると見込まれます。世界で最もUM(網膜悪性黒色腫)の罹患率が高い地域である欧州は、持続可能な消費者基盤を背景に着実に成長を続けています。英国、ドイツ、スウェーデン、ポーランドなどの国は、世界で最も高い罹患率を報告しており、欧州におけるこのカテゴリーの急成長を物語っています。また、欧州は強力な臨床研究エコシステム、希少疾患管理に対する政府の支援、そして専門の眼科腫瘍センターへの広範なアクセスといった恩恵を受けています。

英国は、眼がんの発生率が比較的高いことを背景に、欧州におけるぶどう膜悪性黒色腫市場において重要な貢献を果たしています。眼がんの発生率は、2023~2025年から2038~2040年の間に50%増加すると予想されています。こうした人口動態の拡大に加え、全国規模で高度な診断施設や専門の眼腫瘍センターが整備されています。さらに、英国の充実した臨床研究環境も、この分野の継続的な発展を支えています。その証として、転移性眼悪性黒色腫に対する顕著な治療効果を持つ新規標的であるCDS1およびCDS2の発見が挙げられます。これは、2025年7月にサンガー研究所の研究チームによって達成されました。

ドイツは、眼がん専門センターと最先端の診断施設の広範なネットワークを有し、欧州のぶどう膜悪性黒色腫市場において強力な地位を築いています。また、ドイツには複数の医療技術およびバイオ医薬品のパイオニア企業が拠点を置いており、臨床研究とイノベーションにおける卓越した取り組みを通じて、この分野に多額の資金流入をもたらしています。特に、標的治療と個別化治療アプローチの継続的な開発は、この分野に進歩的な環境をもたらしています。さらに、希少疾患に対する政府の支援と、学術機関と製薬企業の緊密な連携も、ドイツの確固たる地位を確固たるものにしています。

ブドウ膜黒色腫市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ぶどう膜メラノーマ市場の商業的ダイナミクスは、既存の製薬会社と新興バイオテクノロジー企業のコンソーシアムによって支配されています。これらの先駆者たちは、精密眼科腫瘍学に向けたパイプラインと商業活動の拡大を目指し、広範な研究開発への投資を続けています。その証拠として、2024年12月、iOnctura社はロギノリシブをぶどう膜メラノーマ治療の第一選択薬として確立するという新たな臨床マイルストーンを達成しました。第I相試験DIONE-01では、患者の全生存率が2倍に向上したことが示されました。

主要なプレーヤーは次のとおりです。

会社名 | 原産国 | 推定世界シェア(2025年) | 業界の焦点と注目の製品/サービス |

イムノコア | イギリス | 25.4~30.6% | T細胞受容体(TCR)治療薬のパイオニア。転移性ぶどう膜悪性黒色腫に対する初の承認治療薬であるKimmtrak(テベンタフスプ)を販売。 |

ブリストル・マイヤーズ スクイブ | 私たち | 15.4~20.3% | 世界的な製薬大手。同社の免疫腫瘍薬オプジーボ(ニボルマブ)とヤーボイ(イピリムマブ)は適応外使用されている。 |

ノバルティスAG | スイス | 8.6~12.5% | 標的放射線療法を提供します。LutatheraはSSTR陽性転移性UMの治療薬として研究されています。 |

ファイザー株式会社 | 私たち | 5.3~8.5% | その標的療法であるアキシチニブ(インライタ)は転移性UMの併用療法で研究されています。 |

メルク社 | 私たち | 5.6~8.4% | UM 臨床試験で検討されている抗 PD-1 療法である Keytruda (ペンブロリズマブ) を販売します。 |

オーラバイオサイエンス | 私たち | xx% | 原発性UMの新しい治療法であるベルズパキャップ サロタロカンを開発している臨床段階の企業。 |

IDEAYAバイオサイエンス | 私たち | xx% | 精密医療に注力。転移性UMに対するPKC阻害剤であるダロバセルチブの開発。 |

モデナ社 | 私たち | xx% | 転移性 UM を標的とした mRNA ベースの個別化癌ワクチンの開発。 |

イオバンス・バイオセラピューティクス | 私たち | xx% | 転移性 UM に対する新しい腫瘍浸潤リンパ球 (TIL) 治療法の開発。 |

F. ホフマン・ラ・ロシュ株式会社 | スイス | xx% | GNAQ/GNA11 変異を有する UM で研究された Alecensa (alectinib) を販売しています。 |

サノフィ | フランス | xx% | UM に関連する経路を研究する研究開発部門を備えた世界的な製薬会社。 |

CSLリミテッド | オーストラリア | xx% | 腫瘍学の研究開発に投資する世界的なバイオテクノロジー企業。 |

サムスンバイオロジクス | 韓国 | xx% | UM 用を含む腫瘍治療薬の生物製剤を製造する大手 CDMO。 |

セルトリオン株式会社 | 韓国 | xx% | 腫瘍学におけるバイオシミラーと新規生物製剤に重点を置いたバイオ医薬品会社。 |

サン製薬 | インド | xx% | 腫瘍学を研究する専門部門を持つ大手ジェネリック医薬品メーカー。 |

バイオコン・リミテッド | インド | xx% | 腫瘍学を含むバイオシミラーおよび新規生物製剤を開発します。 |

ホビッド・ベルハド | マレーシア | xx% | 支持療法用の化学療法剤を含むジェネリック医薬品を製造しています。 |

以下は、ぶどう膜黒色腫市場における各企業のカバー領域です。

最近の動向

- 2025年3月、 IDEAYAは、術前ぶどう膜悪性黒色腫(UM)の治療におけるダロバセルチブ単剤療法について、FDAより画期的治療薬指定(BTD)を取得しました。この画期的治療薬となる可能性のあるプロテインキナーゼC(PKC)阻害剤は、眼球摘出が推奨されている原発性UMの成人患者に適しています。

- 2024年12月、イムノコア社はEORTCと共同で、ぶどう膜黒色腫を対象とした唯一の有効な第3相補助療法試験への最初の患者登録を発表しました。この試験開始は、UMの補助療法としてのテベンタフスプの安全性と有効性を調査することを目的としていました。

- Report ID: 8032

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。