樹状細胞がんワクチン市場の見通し:

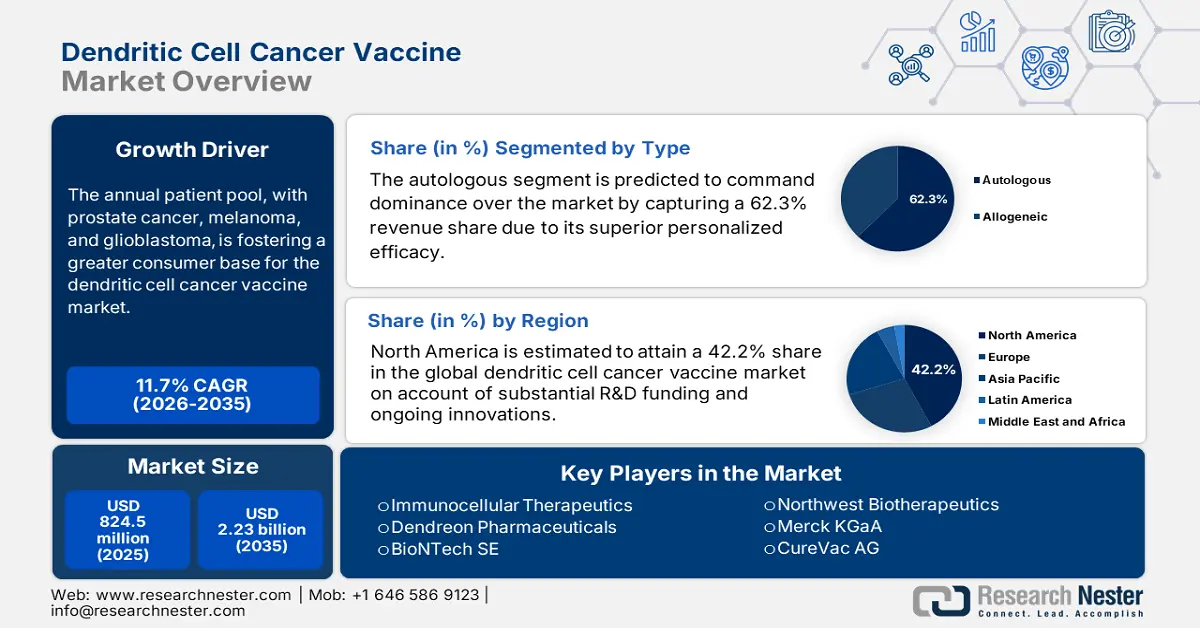

樹状細胞がんワクチン市場規模は2025年に8億2,450万米ドルと評価され、2035年末までに22億3,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.7%で成長が見込まれます。2026年には、樹状細胞がんワクチンの市場規模は9億2,090万米ドルに達すると推定されています。

生命を脅かす癌の爆発的な発生率は、市場の主要な成長要因の一つです。予防可能な対策の急増を抑えるために、高度な標的治療の必要性が高まるにつれ、より多くの医療当局と高リスク患者が、病状が重症化する前に予防接種を優先する傾向にあります。この傾向は、国立がん研究センター(NLM)が発表したRNAベースの癌ワクチンの将来的な進歩に関する2025年版の最新情報からも明らかです。この報告書では、これらの生物学的製剤と既存の免疫療法を併用したメラノーマ治療において、癌の再発を44%減少させる可能性があることが強調されており、現在、様々な悪性腫瘍を対象に120件以上の臨床試験が進行中です。

このような有望な結果は、市場で入手可能な製品の臨床的価値と商業的意義を解き放ちます。しかしながら、これらの生物学的製剤の高額なコストは、この分野での広範な導入の障壁となっています。2025年のNLM論文によると、RNAベースの個別化免疫療法は患者1人あたり約10万米ドルの費用がかかります。このような高額な価格設定は、手頃な価格とメーカーにとって持続可能な償還ポリシーを両立させたバランスの取れたビジネスモデルを構築するために、専用の研究開発コホート、保険適用、そして資金提供の必要性を浮き彫りにしています。さらに、コストを最適化した生産戦略は、包括的な製品価格の維持に役立ちます。

樹状細胞がんワクチン市場 - 成長要因と課題

成長の原動力

- 免疫療法研究の進歩:研究開発・展開(RDD)への継続的な予算配分は、樹状細胞がんワクチン産業の進歩を加速させています。これは、免疫学とがん生物学における継続的なブレークスルーによって支えられており、この分野における開発規模を飛躍的に拡大させています。その好例と言えるのが、2025年7月、マウントサイナイ・アイカーン医科大学の科学者チームが、臍帯血由来の造血幹細胞(HSC)100万個から最大30億個の機能的な従来型I型樹状細胞(cDC1)を生産できる画期的な無血清培養システムを開発し、新たな市販の細胞がんワクチンへの道を切り開いたことです。

- バイオ医薬品製造における技術革新:細胞培養、バイオプロセス、自動化の進歩は、樹状細胞がんワクチン市場における製造能力に革命をもたらしています。特に、生産効率の向上を目的とした自動化導入への取り組みは、この分野のパイオニア企業のグローバル展開を成功に導いています。その証として、NLM(国立医薬品食品衛生研究所)の2025年レポートでは、AIの導入と最新製造方法により、製造期間を9週間から4週間未満に短縮できることが明らかになっています。さらに、GMP準拠施設の導入を促す規制の強化も、この分野のメーカーにとって大きなビジネスチャンスを生み出しています。

- 戦略的コラボレーションとパートナーシップ:製薬業界のパイオニア、学術界、そしてバイオテクノロジーのスタートアップ企業は、市場における研究開発を強化するために、ますます多くの提携関係を築いています。こうした取り組みは、双方の臨床データと優れた技術力の共有を可能にすることで、製品発売を加速させます。また、地域をまたぐ複雑な規制の経路を進む人々を支援します。GSKは、この戦略をさらに推進するため、2025年1月にオックスフォード大学(オックスフォード)と新たな研究パートナーシップを締結し、ワクチン接種によるがん予防の可能性を探りました。この契約に基づき、GSKは最低3年間で5,830万米ドルを拠出することを約束しました。

市場における臨床イノベーションの現状と最近の動向

樹状細胞癌ワクチンの最近の臨床試験

試験名/適応症 | 状態 | 人口 | ワクチン/介入の説明 | スポンサー / 場所 | タイムライン |

多発性骨髄腫におけるDC/MM融合ワクチン+エルラナタマブの第1相試験 | 採用 | 再発性/難治性多発性骨髄腫 | DC/MM融合ワクチン + GM-CSFおよびエルラナタマブ | ダナ・ファーバー、ファイザー | 2025~2030年 |

トリプルネガティブ乳がんにおける樹状細胞ワクチン | 進行中 | トリプルネガティブ乳がん/卵巣がん | Her2/Her3に対する樹状細胞ワクチン + ペンブロリズマブ | MDアンダーソンがんセンター | 2022-2026 |

進行性黒色腫における樹状細胞ワクチン | 完了 | ステージIII/IVの悪性黒色腫 | 成熟樹状細胞ワクチン(mDC3/8)+ペンブロリズマブ | ペンシルベニア大学 | 2017-2023 |

新規診断多形性膠芽腫患者の治療における樹状細胞ワクチン療法(ATTAC) | 完了 | 年齢 >18; 白血球除去療法前に根治的切除を受けたWHOグレードIVの神経膠腫 | 治療用自己樹状細胞およびリンパ球+破傷風トキソイド | デューク大学 | 2006-2022 |

4つの治療法を組み合わせたDC成長因子ワクチン接種 | 完了 | 病理学的に確認されたiNHL、MBC、またはHNSCC | Flt3L/CDX-301 +放射線+多発性内分泌腫瘍(Poly-ICLC)+ペムブロリズマブ | マウントサイナイ・アイカーン医科大学 | 2019-2025 |

メラノーマにおける樹状細胞活性化スキャフォールド | 完了 | 組織学的または細胞学的に確認されたステージIVの悪性黒色腫 | 自己黒色腫細胞溶解物を含む樹状細胞活性化スキャフォールド(WDVAX) | ダナ・ファーバーがん研究所 | 2013-2025 |

課題

- 保管と物流に関する制約:樹状細胞がんワクチン分野は、不可欠な保管と物流の要件を維持する上で避けられないハードルに直面しています。特に、医療サービスが行き届いていない地域では、適切な温度管理インフラの欠如が、この分野でのワクチンの大量廃棄につながることがよくあります。その証拠として、2021年の調査では、サプライチェーンと物流能力の不足により、世界中で27億回分以上のワクチンが必要なワクチンにアクセスできていないことが記録されています。この膨大な廃棄は、コストの上昇を招くだけでなく、発展途上地域における患者へのアクセスを著しく制限しています。

- 研究開発の対象となる適格な候補者の不足:臨床試験への患者登録数の制限は、市場の発展を阻害する大きな要因となっています。例えば、NLM(国立医薬品食品衛生研究所)の報告によると、2023年には、米国全土で実施された試験の85%が、年間19億ドルを被験者登録に費やしたにもかかわらず、登録数目標を達成できませんでした。これは主に、厳格な適格基準、患者の認知度の低さ、そして腫瘍学試験の参加者獲得競争が原因です。最終的に、被験者登録数の不足は試験の完了を遅らせ、開発期間を長期化させ、メーカーのコスト増加につながります。

樹状細胞がんワクチン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

8億2,450万米ドル |

|

予測年市場規模(2035年) |

22億3000万米ドル |

|

地域範囲 |

|

樹状細胞癌ワクチン市場のセグメンテーション:

タイプセグメント分析

自家幹細胞由来セグメントは、評価対象期間において樹状細胞がんワクチン市場の62.3%の収益シェアを獲得し、市場をリードすると予測されています。この生物学的製剤の優れた有効性は、自家幹細胞移植(ASCT)の前後に樹状細胞ワクチンを投与された高リスク多発性骨髄腫(MM)患者の4年無増悪生存率が推定71%であることからも明らかです。これは、過去のわずか50%の増加率と比較して、著しく高い数値です。このような臨床的エビデンスは、このサブタイプの規制当局への受け入れをさらに強固なものにしています。

アプリケーションセグメント分析

前立腺がん(PC)セグメントは、2035年末までに樹状細胞がんワクチン市場において38.4%という最大のシェアを占めると予想されています。この悪性腫瘍が関連人口統計に大きく依存していることが、このリーダーシップの原動力となっています。患者プールの大幅な拡大を裏付けるように、NLMの2025年データ分析では、PCの世界的な発生率が161.5%増加すると予測されています。PCは世界で最も一般的な男性悪性腫瘍の一つであり、この罹患コホートにおける新規診断がん全体の14.1%を占めています。これらの要因に加え、樹状細胞ワクチンの開発と商業化の加速により、PCはこのセクターにおいて最大の収益を生み出す最前線に位置付けられています。

エンドユーザーセグメント分析

対象期間を通じて、病院と診療所は樹状細胞がんワクチン市場において55.3%という圧倒的なシェアを占めると予想されています。これらの施設は、関連する悪性腫瘍に苦しむ患者にとって、充実した設備と熟練した医療専門家に支えられた主要なケア拠点として機能しています。さらに、これらのサービスプロバイダーは複雑な免疫療法を実施できるため、進行中の臨床試験や患者モニタリングにとって重要な資産となっています。現在、これらのセンターでは、樹状細胞ワクチンを標準的な腫瘍学診療に統合することで、企業が保険償還プロトコルを遵守するのに役立っています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

製品 |

|

応用 |

|

忍耐強い |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

樹状細胞がんワクチン市場 - 地域分析

北米市場の洞察

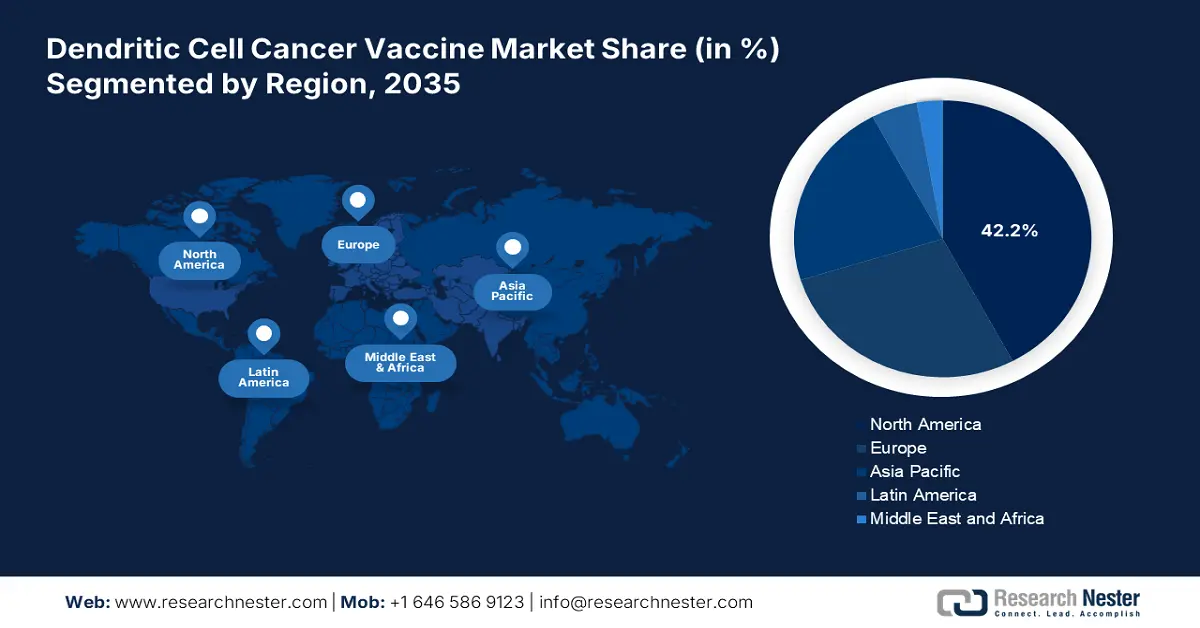

北米は、分析対象期間中に世界の樹状細胞癌ワクチン市場において42.2%のシェアを獲得すると推定されています。この地域における対象患者の疫学拡大は、この製品にとって好ましい環境を醸成しています。これは、2022年GLOBOCON報告書によって証明されています。この報告書では、北米がメラノーマの発生率と有病率において、それぞれ112,807件と442,021件の新規症例で、全地域中2番目に高い位置にあることが認められています。北米はまた、堅牢な臨床試験インフラの整備にも尽力しており、米国だけで癌ワクチン関連の試験登録件数が世界最多(合計757件)に達し、20種類以上の癌種が適応症として特定されています。

米国は、有利かつ継続的に進化する規制および臨床試験の枠組みに支えられ、地域市場における優位性を維持しています。その好例と言えるのが、2023年10月、ディアコノス・オンコロジー社が、独自の樹状細胞ワクチンDOC1021を多形性膠芽腫の患者治療に使用することに対し、FDAのファストトラック指定を受けたことです。さらに、2024年8月には、UCLAヘルス・ジョンソン総合がんセンターの研究者らが、H3 G34変異型びまん性半球性神経膠腫を標的としたがんワクチンの安全性と有効性を評価する、初の臨床試験を開始しました。

カナダにおける樹状細胞がんワクチン市場の産業価値は、州政府による医療投資の活発化と国民皆保険制度の導入により、著しいペースで拡大しています。先進的な免疫療法の進歩と有用性への関心も高まり、この分野におけるイノベーションが促進されています。さらに、カナダ保健省による優先審査制度の見直しにより、承認までの期間が短縮され、全国的な治療へのアクセスが加速しました。このような魅力的な環境にもかかわらず、対象となる患者への経済的支援が限られているため、コストの障壁が依然として課題となっています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに樹状細胞がんワクチン市場において最も急速な成長を遂げる地域になると見込まれています。がんの新規症例数および死亡例数の増加と、強力な政府支援が、この地域におけるこの分野における成長の大きな原動力となっています。日本は、医薬品医療機器総合機構(PMDA)改革と迅速な承認手続きにより、この分野をリードしています。一方、中国とインドは、世界の低コストAPI供給の大部分を占めており、地域のリーダー企業が費用対効果の高い選択肢を生み出す余地が広がっています。さらに、韓国は巨額の官民資金によってこの分野で前進しており、mRNA-DCワクチンの開発と商業化を促進しています。

中国は、アジア太平洋市場において相当な収益シェアを獲得すると予測されています。この分野における主要な推進力は、革新的な規制改革と臨床試験への重点化の進展です。これは、2025年のNLM調査結果に如実に表れており、中国のがんワクチンのコンプライアンス取得率は米国市場よりも高いことが明らかになりました。さらに、中国における試験実施中、完了、中断の割合も米国よりも高く、それぞれ56.2%、41.6%、1.1%でした。一方、米国は43.6%、29.9%、0.7%でした。

インドは、アジア太平洋地域および世界全体において、樹状細胞がんワクチン市場にとって魅力的な投資対象として浮上しています。低コストの製造能力と膨大な患者プールが、この分野におけるインドの重要性を高めています。一方、政府による医薬品の価格抑制への取り組みは、この分野への投資を積極的に促す企業を惹きつけています。さらに、コスト最適化された生産と拡張可能なソリューションの出現は、持続可能な消費者基盤と国内生産能力の基盤としてのインドの地位を確固たるものにしています。

主要な景観における実現可能な機会

国 | メトリクス | タイムライン |

インド | 子宮頸がんの粗発症率は10万人あたり18.7人、累積子宮頸がんリスクは2.0%。2030年までにワクチン接種を完了することを目指している。 | 2023 |

日本 | 主要な癌種はDCの適応症と一致している 大腸:153,200 肺:126,200 前立腺: 91,800 乳房: 91,800 | 2024 |

オーストラリア | WEHI が主導するピーター・マッカラムがんセンターとの協力により、DC を含むがんワクチンの開発に 90 万ドルを超える MRFF 資金が授与されました。 | 2023 |

出典:NLM、NCC、WEHI

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年の間に樹状細胞がんワクチン市場で着実な成長を維持すると予想されています。この市場をリードするのはフランスで、同国は多額の医療資金とHASによる迅速な承認に支えられています。一方、この地域は世界をリードする主要な患者層を抱えており、このカテゴリーの需要基盤の持続可能性を保証しています。その証拠として、2022年のGLOBOCONレポートでは、ヨーロッパにおける黒色腫の発生率が最も高く、世界の発生率と有病率のそれぞれ44.1%と45.3%を占めています。さらに、欧州泌尿器科学会(EAU)は、ヨーロッパ全土に住む45万人以上の男性が毎年PCと診断されており、この地域ではこの病気が男性の癌による死亡原因として2番目に多いことを発表しました。

ドイツは、そのユニバーサルな保険償還制度とバイオ医薬品の先進性を背景に、欧州市場において大きな収益シェアを獲得すると予想されています。さらに、ドイツには世界的に先駆的な企業が数多く存在し、この分野における患者アクセスの向上と継続的なイノベーションを保証しています。また、ドイツの公衆衛生制度は、先進的な治療法の調達と研究コホートへの積極的な資金提供を行っており、この分野における進歩を促進しています。

英国は、政府主導による多額の資本流入により、地域における樹状細胞がんワクチン市場において着実な発展を続けています。この点において、国民保健サービス(NHS)は、2030年末までに全国で1万人以上の患者を個別化がんワクチンで治療することを目指す「がんワクチン・ローンチパッド」イニシアチブを実施しました。また、英国は次世代プラットフォームへの注力強化を反映し、mRNA-樹状細胞併用療法の開発にも力を入れています。

ヨーロッパの主要な潜在的人口統計の統計概要(2022年)

がんの種類 | 新規症例 | 死亡者(数 |

前立腺 | 473,011 | 115,182 |

メラノーマ | 146,321 | 26,180 |

脳中枢神経系 | 67,559 | 54,001 |

肺 | 484,306 | 375,569 |

腎臓 | 145,721 | 52,347 |

胸 | 557,532 | 144,439 |

卵巣 | 69,472 | 46,232 |

膵臓 | 146,477 | 138,644 |

大腸 | 538,262 | 247,842 |

膀胱 | 224,777 | 70,383 |

出典:GLOBOCON

樹状細胞がんワクチン市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

樹状細胞がんワクチン市場は、デンドレオン社、ノースウェスト・バイオセラピューティクス社、そしてバイオンテック社によるコンソーシアムによって競争が激化しており、世界全体の収益シェアの61.3%以上を占めています。これらの先駆者は現在、バイオンテック社とリジェネロン社の提携や、GSK社とオックスフォード大学の提携など、この分野における地位を強化するために多様な戦略を展開しています。一方、発展途上国の企業は、価格に敏感な国における独占権を確固たるものにするため、コスト最適化された現地生産を優先しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 原産国 | グローバルシェア (2025年) | 業界フォーカス / 注目製品 |

デンドレオン・ファーマシューティカルズ(サンパワーグループ) | 私たち | 約35.4% | 商業リーダーであり、前立腺がんに対する唯一のFDA承認自己樹状細胞ワクチンであるProvenge(シプリューセルT)の製造と販売に専念しています。 |

ノースウェスト・バイオセラピューティクス | 私たち | 約15.6% | 臨床段階のリーダーであり、膠芽腫(GBM)治療薬DCVax-Lを開発中。本格的な販売開始により、大きなシェアを獲得する可能性を秘めている。 |

ビオンテックSE | ドイツ | 約10.3% | mRNA技術のパイオニア。mRNAプラットフォームを応用し、様々な癌に対する次世代DCワクチンおよび免疫療法を開発。 |

ロシュ(ジェネンテック) | スイス | 約8.7% | 腫瘍学の巨人。併用療法に戦略的に注力し、DCワクチンとチェックポイント阻害剤を組み合わせるためにバイオテクノロジー企業と提携または買収することが多い。 |

イーライリリー・アンド・カンパニー | 私たち | 約7.5% | 大手製薬会社。提携やがんワクチンアジュバントの社内研究開発を通じて、免疫腫瘍学のポートフォリオを拡大。 |

グラクソ・スミスクライン(GSK) | 英国 | 約xx% | 世界的なワクチンリーダー。免疫腫瘍学の研究開発を継続し、樹状細胞ワクチンのアプローチに統合できる新しいアジュバントとプラットフォームを研究しています。 |

メディジーンAG | ドイツ | 約xx% | 免疫腫瘍学に焦点を当て、複数の固形腫瘍抗原を標的とした個別化樹状細胞ワクチンおよびT細胞療法の開発 |

カルテジアン・セラピューティクス | 私たち | 約xx% | RNA細胞療法の開発者。より強力で拡張性の高いRNA工学樹状細胞ワクチンの開発に取り組んでいます。 |

イミュニカムAB | スウェーデン | 約xx% | 同種異系アプローチのイノベーター。免疫系を活性化するための既製の樹状細胞ベースの治療法(例:イリキサデンセル)を開発。 |

テラ株式会社 | 私たち | 約xx% | 前臨床段階の企業。個別化ワクチンの拡張性限界を克服するために、既製の同種樹状細胞ワクチンプラットフォームの開発に注力しています。 |

緑十字セル | 韓国 | 約xx% | 韓国を代表する細胞治療企業。様々ながんを標的とした樹状細胞ワクチンの研究開発と臨床試験に積極的に取り組んでいます。 |

キュアバックAG | ドイツ | 約xx% | mRNAスペシャリスト。がん治療のために生体内で樹状細胞を活性化し標的とするmRNAベースの技術を研究しています。 |

CSLリミテッド | オーストラリア | 約xx% | 世界的なバイオテクノロジーのリーダーであり、その広範な免疫学と研究開発の足跡は、現在の焦点ではないものの、高度なワクチンプラットフォームへの関与につながる可能性がある。 |

レディーズ・ラボラトリーズ博士 | インド | 約xx% | インドの大手製薬会社。バイオシミラーや新規生物製剤の将来的なプレーヤーとなる可能性があり、腫瘍ワクチン分野のモニタリングも含まれる。 |

LG化学 | 韓国 | 約xx% | ライフサイエンス部門。細胞療法などの革新的な腫瘍治療への投資能力を備えた医薬品開発に携わっています。 |

バイオコン・リミテッド | インド | 約xx% | 強力な生物製剤能力を備えたバイオ医薬品会社。腫瘍学の生物製剤や複合ワクチンに参入する可能性がある。 |

免疫細胞治療薬 | 私たち | 約xx% | 臨床段階のバイオテクノロジー。神経膠芽腫に対する樹状細胞ワクチンICT-107の開発の歴史 |

日立化成(ミナリスメディカル) | 日本 | 約xx% | 樹状細胞ワクチンを含む細胞療法のための重要な契約開発製造組織(CDMO)サービスを提供 |

ガンマデルタ・セラピューティクス(武田薬品工業) | 英国 | 約xx% | γδ T細胞を用いた同種細胞療法に焦点を当て、樹状細胞生物学と融合した新たな免疫療法アプローチの研究 |

バイオシナジー | マレーシア | 約xx% | 新興地域バイオテクノロジーの代表。細胞ベースの治療法の探索を含む生物学的製品の研究開発に重点を置いています。 |

エノDC | フランス | 約xx% | がんに対する画期的な樹状細胞標的IgG4 CD40および抗原特異的免疫療法の開発 |

ディアコノス・オンコロジー・コーポレーション | 私たち | 約xx% | がん免疫療法に革命を起こし、治療困難な適応症に焦点を当てることに専念 |

最近の動向

- 2024年12月、 EnnoDCは、ヒトパピローマウイルス(HPV16)関連中咽頭がん(OPC)患者を対象とした、免疫療法候補薬CD40 . HVACを評価する第I/IIa相臨床試験の新たな予備データを発表しました。この画期的なアプローチは、ワクチンと免疫療法抗体の力を組み合わせることで、治療のための標的免疫反応をもたらします。

- 2024年7月、ディアコノス・オンコロジーは、膵管腺がんに対する独自の樹状細胞ワクチン(DCV)について、FDAのファストトラック指定を取得しました。これは、最も致死性の高いがんの治療における革新的な免疫療法の開発と商業化という同社の大きな可能性における、新たなマイルストーンとなりました。

- Report ID: 7885

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。