UV硬化インク市場の見通し:

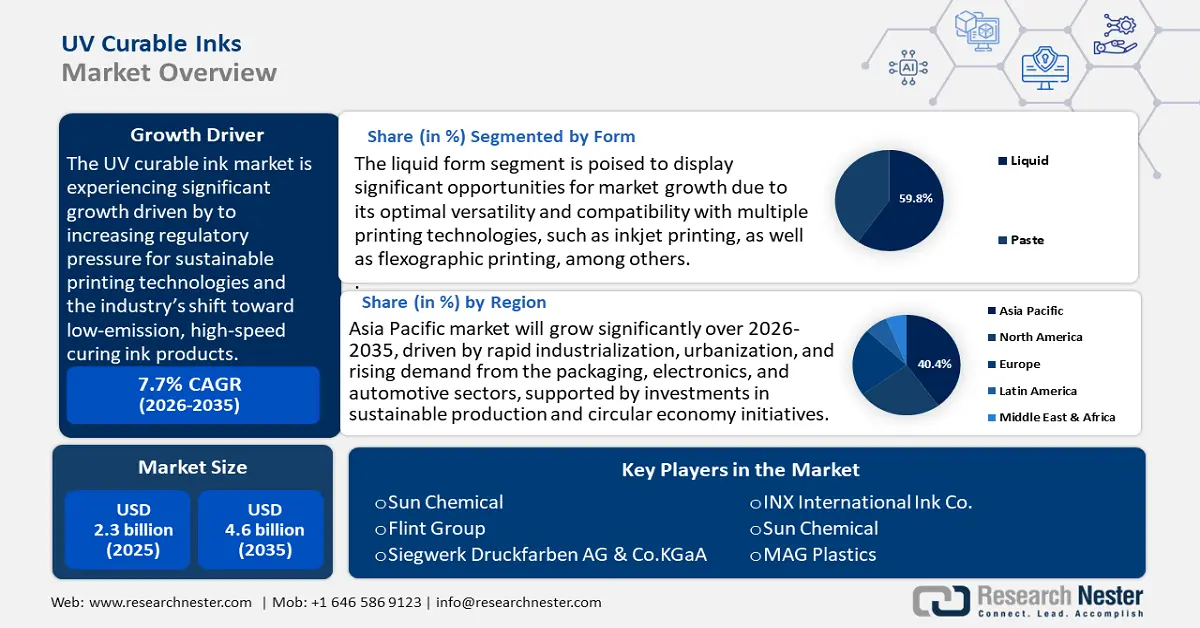

UV硬化インク市場規模は2025年に23億米ドルと推定され、2035年末までに46億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.7%で成長が見込まれます。2026年には、UV硬化インクの業界規模は25億米ドルに達すると推定されています。

世界のUV硬化型インク市場は、環境的に持続可能な印刷技術に対する規制圧力の高まりと、業界全体で低排出・高速硬化型インク製品への移行が進むという、寿命を延ばす重要な要因を主な要因として、大幅な成長が見込まれています。CASコーティング・インク・サステナビリティ・レポートによると、UVおよび電子ビーム(EB)硬化型コーティングおよびインクは、従来の溶剤系製品と比較して揮発性有機化合物(VOC)排出量を大幅に削減し、大気汚染の低減と75~90%の省エネに貢献します。これらの放射線硬化型コーティングは、有毒成分の漏出や浸出を防ぐことで持続可能な代替手段を提供し、より厳しい規制やサステナビリティ目標を満たす上での環境的メリットを強調しています。

各国政府は産業汚染の削減とエネルギー効率の最適化にますます注力しており、これがこの市場への投資をさらに促進しています。さらに、米国エネルギー省(DOE)などの政府機関は、UVバインダー技術のコスト削減の可能性を実証する研究プログラムに投資しており、コーティングプロセスに関連する資本コストと運用コストの削減につながっています。こうした規制上の優遇措置とエネルギー効率の向上によるメリットが相まって、世界市場における安定した成長率の基盤となっていると言えるでしょう。

サプライチェーンと生産レベルにおいて、UV硬化インクの生産は、アクリレート、エポキシ、光開始剤、オリゴマーといった特殊化学物質の製造に特化した化学品サプライヤーのネットワークに大きく依存しており、これらの供給元は主に北米、欧州、アジアとなっています。OECDのコーティングに関する排出シナリオ文書は、UV硬化型を含むコーティングの製造工程には、顔料の粉砕、混合、充填といった精密な作業が含まれており、これが製品の均一性に不可欠であることを強調しています。また、溶剤系コーティングからのVOC排出量が著しく、VOC排出量とエネルギー消費量を削減する放射線硬化型コーティングの環境的メリットも強調しています。コーティング生産における規制遵守と持続可能性を支える排出抑制戦略は、環境影響の低減におけるUV技術の役割に関するEPAの調査結果と密接に一致しています。 UV硬化インクおよびその原材料の世界貿易の動向は非常に顕著であり、貿易データからもわかるように、輸出に関しては主要な化学生産国がリードしており、放射線硬化性材料の輸出が長期にわたって持続していることを示しています。

さらに、2025年第1四半期には、EUの化学品輸出が1.8%増加し、生産者価格が前年同期比1.1%上昇し、業界の好調な動きを示しています。ベルギーなどの国では、生産量が9.1%と力強く伸び、ポリサルホンなどの特殊化学品を支えています。こうした輸出の伸びと価格の安定は、サプライチェーンの強靭性と先進分野における需要の増加を反映しており、ポリサルホン市場の拡大を牽引しています。さらに、ニューヨーク州エネルギー研究開発局(NYSERDA)をはじめとする政府主導のプロジェクトが開始され、UV/EB硬化法の研究開発を通じて、製造プロセスの改善とより環境に優しいインクの商品化を目指した研究開発活動に資金を提供しています。これらの投資は、製品イノベーションの迅速化、サプライチェーンの回復力の維持、そしてUV硬化インク製品の世界的な組立ラインの拡大に貢献しています。

UV硬化インク市場 - 成長要因と課題

成長の原動力

- 包装需要と循環性に関する目標:欧州連合(EU)が発表した循環型経済行動計画は、持続可能な包装への重点強化を示しています。PPWD(リサイクル可能包装指令)は、EU域内で市場に投入される包装が、費用対効果の高い方法でリサイクルまたは再利用可能であることを保証することを目的としています。この指令は2004年に初めて導入され、2018年に改正されました。材料のリサイクルに関する目標が設定されており、加盟国における再利用可能な包装の利用を促進しています。最終目標は、欧州グリーンディールと循環型経済行動計画の一環として、2030年までにEU市場のすべての包装を100%再利用可能またはリサイクル可能にすることです。

- この指令で提案されている対策には、デポジット返還制度、リサイクル材の使用、そしてこれらを達成するための統一ラベルなどが含まれています。さらに、欧州環境機関(ECEA)は、EUが2026年までに包装廃棄物のリサイクル率を65%にするという目標を設定したと説明しています。最近のデータによると、加盟国間で包装廃棄物のリサイクル率は均衡して増加しており、EUはリサイクルシステムの発展と包装の持続可能な設計に重点を置いています。これらの取り組みの総合的な効果として、包装分野におけるUV硬化型インクの需要が拡大しています。

- エネルギー効率と硬化技術の移行:国際エネルギー機関(IEA)は、印刷などのエネルギー集約型産業が世界のエネルギーの大部分を消費していると指摘しており、業界は様々な製品やプロセスにおいてエネルギー効率の向上に取り組む必要があるとしています。クリーンテクノロジー製造業は2023年の世界投資の0.7%を占め、投資額の約10%の成長を牽引しました。太陽光発電とバッテリー製造が投資額の90%以上を占め、その大半を占めています。中国が世界をリードし、米国と欧州はバッテリー生産を急速に拡大しています。米国エネルギー省(DOE)も、先端製造局を通じて、製造業におけるエネルギー効率の高い技術の適用が大幅なエネルギー節約と電力排出量の削減につながるという点で、この移行に貢献しています。

- 最終用途の多様化(機能性印刷およびエレクトロニクス) :UV硬化インク市場は用途が拡大しており、印刷におけるインクの機能的な流れが爆発的に増加しています。Horizon Europeプログラムは、7年間(2021~2027年)の計画で、総予算は約955億ドルです。気候変動対策、デジタル技術、産業競争力など、主要分野の1つにおける研究およびイノベーションイニシアチブに投資します。このプログラムは、ヨーロッパの持続可能な成長と技術向上に貢献するために、学界、産業界、公共部門間のネットワーキングに資金を提供します。これらの取り組みは、フレキシブルディスプレイ、センサー、ウェアラブルに使用できる高度な印刷技術の構築を目指しています。プリンテッドエレクトロニクス市場は、研究開発によって材料と印刷技術が継続的に改善されるため、2034年までに826.8億米ドルに達すると予測されています。この多様化により、UV硬化インクメーカーは新しい市場に対応するための革新的取り組みを行う新たな機会が生まれます。

課題

- コンプライアンスのための高額な初期資本投資: UV硬化インク市場のメーカーは、環境規制への適合に必要な高額な資本投資のために、参入障壁が高くなっています。米国では、特殊な硬化装置を含む生産ユニットのアップグレードや生産設備の更新にかかるコストが非常に高額になる場合があり、EPA(環境保護庁)は、VOC排出規制を満たすための製品の配合変更に製品1個あたり約87,000米ドルかかると推定しています。このため、生産コストの高さから、中小企業によるUV硬化インク市場への参入や事業拡大は著しく阻害されています。さらに、環境規制の頻繁な変更により、従業員のトレーニング、安全対策の強化、技術の強化に継続的な資金投入が必要となり、これらが運用コストの増加につながります。

- 原材料調達の課題: UV硬化インクの原材料調達は重要な課題です。米国エネルギー省は、電解装置や燃料電池の重要な鉱物や部品を含む原材料調達の課題が、クリーン水素技術の規模拡大にリスクをもたらすと強調しています。イノベーション、リサイクル、安全な製造を通じてサプライチェーンの脆弱性に対処することは、コスト削減と導入の加速に不可欠です。これらの取り組みは、2050年までに排出削減が困難なセクターの脱炭素化に重点を置いた、回復力があり持続可能なクリーン水素経済の成長を支えます。メーカーは、材料が規制に準拠し、手頃な価格であることを保証するために必要な原材料の供給が遅れる可能性があります。例えば、2022年に中国で施行される新しい安全基準により、一部のUV硬化インク製品の発売が大幅に遅れており、世界のサプライチェーンに影響を及ぼしています。このような重要な化学物質への依存により、製造業者は供給出荷のリードタイムが長くなり、業務の柔軟性が欠如するほか、生産規模の拡大や新たな拠点への拡張が困難になります。

UV硬化インク市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.7% |

|

基準年市場規模(2025年) |

23億ドル |

|

予測年市場規模(2035年) |

46億ドル |

|

地域範囲 |

|

UV硬化インク市場のセグメンテーション:

フォームセグメント分析

液体インクセグメントは、インクジェット印刷やフレキソ印刷など、複数の印刷技術との優れた汎用性と互換性により、今後数年間でUV硬化インク市場シェアの59.8%という最大の成長が見込まれています。液体インクは、プラスチックや板紙など、様々な素材に高品質の印刷が可能で、商業印刷と産業印刷の両方で人気を博しています。また、柔軟性、耐摩耗性、耐薬品性といったインク特性に合わせて調整できるため、包装、電子機器、自動車用途など、幅広い用途で活用されています。さらに、液体インクは硬化プロセス中のエネルギー消費量が少ないため、製造工程における環境への影響とエネルギー消費量の削減を求める規制の要請にも合致しています。

インクジェット技術は、UV硬化インク市場における技術を用いて、繊維、セラミック、電子機器など、様々な製品に大面積の高解像度素材を基板への直接印刷で印刷します。この技術は、その柔軟性と精度により、フォトクロミック染料などの複雑なパターンやデザインの製造に特に有効です。米国国立衛生研究所によると、UVベースのインクジェットインクは多孔質表面への密着性に優れ、架橋ネットワークと印刷インクの厚さを精密に調整できます。さらに、インクジェット印刷は、機能性材料を複雑なパターンに堆積させることで、太陽電池パネルやセンサーなどのプリンテッドエレクトロニクスの製造を可能にします。大判印刷では、UV硬化インクを用いて、バナー、ポスター、看板などの高解像度で耐久性のある素材を大判で印刷します。このような用途は、大量の販促資料や屋外広告を必要とする業界にとって不可欠です。ラドテックは、UV硬化型インクが迅速な硬化を可能にすることで大判印刷の生産性を向上させ、迅速な取り扱いと生産時間の大幅短縮を実現することを強調しています。さらに、このインクは非吸収性およびプライマー処理されていない表面への優れた密着性を備えているため、大判印刷の潜在的な用途が拡大します。

化学セグメント分析

UV硬化インク市場におけるアクリレート系化学セグメントは、低粘度、速硬化性、優れた基材接着性により、2035年までに51.2%という大幅な収益シェアを獲得し、成長すると予想されています。これらの特性により、アクリレートインクは、主に食品、飲料、医薬品分野における高級包装や装飾用途に使用されています。さらに、アクリレートインクは高い光沢性と耐久性を兼ね備えており、製品に義務付けられているラベル表示の高度なセキュリティ基準を満たす上で役立ちます。また、配合の柔軟性も高く、収縮包装やフレキシブル包装などの特殊用途にも使用できます。

低粘度のアクリレート配合物は、アプリケーションで高速かつ微細なディテールが求められる場合に重要です。これらの組み合わせにより、非常に微細なインク組成と迅速な硬化が可能になり、マイクロエレクトロニクスや高解像度の印刷アプリケーションで非常に役立ちます。低粘度インクの主な利点の 1 つは、エネルギー消費を削減し、印刷効率を向上させることです。これは、環境持続可能性の目標に沿った要素です。アクリレートベースのインクによる高光沢印刷は、印刷物の見た目の魅力と耐久性を高めます。この機能は、製品の美的価値が優先されるパッケージや消費財で特に価値があります。EPA によると、高光沢仕上げは製品の魅力を高めるだけでなく、印刷面の寿命と耐性を高め、業界標準の品質と性能を実現します。

テクノロジーセグメント分析

UV硬化インク市場におけるUV-LED技術セグメントは、高いエネルギー効率と長寿命を主な要因として、2026年から2035年にかけてシェアが49.7%増加すると予測されています。このようなシステムは消費電力が大幅に削減されるため、産業用印刷アプリケーションにおける運用コストはほぼ半減します。また、UV-LEDは硬化速度を加速させ、大規模印刷プラントの効率と生産能力を向上させることができます。さらに、UV-LEDシステムは発熱量が非常に少ないため、追加の冷却システムを必要とせず、作業場の安全性を高めることができます。グリーンプリンティングや低VOC、省エネ印刷プロトコルの使用も、環境規制によって急速に進んでいます。

当社の UV 硬化インク市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

化学 |

|

形状 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

UV硬化インク市場 - 地域分析

アジア太平洋市場の洞察

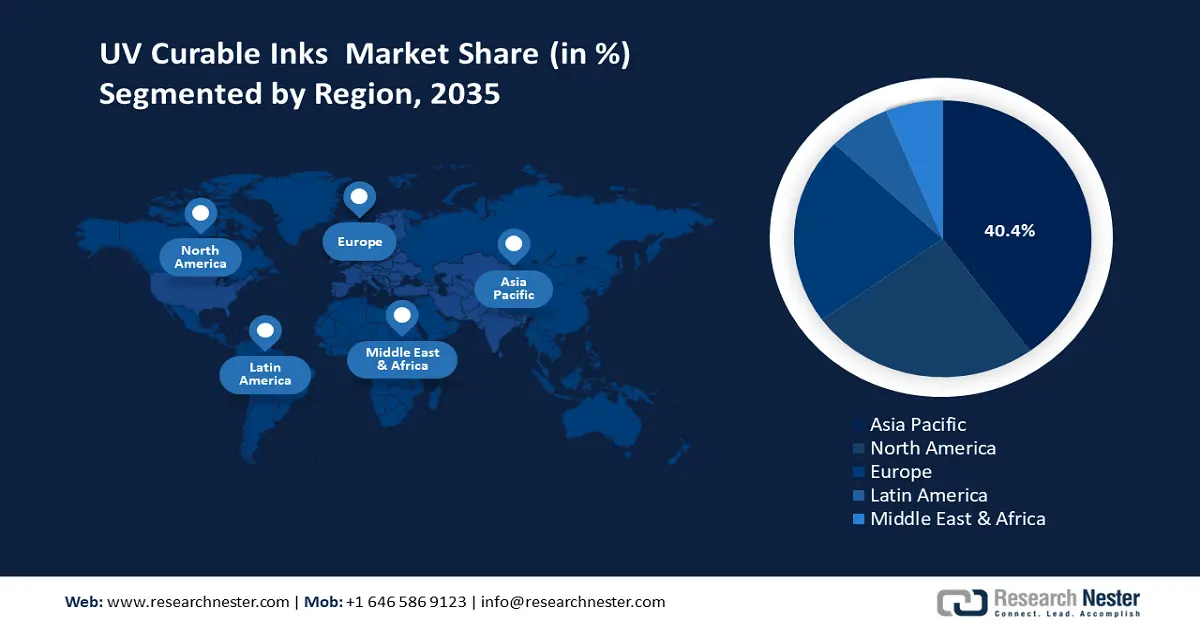

アジア太平洋地域は、予測期間中に世界のUV硬化インク市場で最大の収益シェア40.4%を占めると見込まれています。2025年に開催された第12回アジア太平洋地域3R・循環型経済フォーラムでは、この地域で急速に工業化が進む中で、持続可能な生産と資源効率に注目が集まりました。同フォーラムは、14州の18都市でCITIIS 2.0イニシアチブに基づき1,800クローレを投資し、アジア太平洋地域でのUV硬化インクの人気の高まりに合わせて循環型経済への意欲を支援しています。この増加は、カーボンニュートラルを目指し、持続可能な産業プロセスに向けて歩みを進めるという大きな目標の一環として、地域レベルでエネルギー効率が高く廃棄物の少ない印刷システムを実装する取り組みによって必要となったものです。包装、エレクトロニクス、自動車産業は、高速で耐久性があり長持ちするインクを求めているため、このシナリオの主なプレーヤーです。デジタル印刷の発展と製造における高度な技術が、市場の発展に貢献しています。さらに、都市化が進む人口と、高品質な包装を求める消費者のニーズにより、市場への導入が拡大しています。貿易の自由化と地域間の協力も、市場における効果的なサプライチェーン管理に貢献しています。

中国のUV硬化インク市場は、巨大な製造拠点と、急成長を遂げる包装、エレクトロニクス、自動車部門を擁する急成長市場に牽引され、2035年までに最も高い収益シェアを獲得し、この地域をリードすると予想されています。グリーンケミストリーと環境保護に向けた政府の政策は変化し、持続可能な化学品生産への追加投資につながっています。中国生態環境部はすでに、コーティング剤、インク、接着剤、洗浄剤に含まれるVOC含有量の国家基準を制定し、VOC排出量を厳しく管理しています。これらの措置は、中国ブルースカイ運動と2020年揮発性有機化合物管理計画の一環として発布されたもので、供給源の代替を奨励し、VOC含有量の高い溶剤ベースの製品を制限しています。これらの基準の実施により、VOCが少なく環境に優しいUV硬化インクなどの代替品を見つけることにかなりのプレッシャーがかかります。

さらに、中国石油化学工業連合会は、業界全体でのUV硬化インク技術の向上に注力しています。主な取り組みは、UV LED硬化技術の発展と、環境に有害な溶剤を使用せずに、接着性、柔軟性、そして環境への配慮を兼ね備えた材料の開発です。市場の成長は、都市化の進展と、持続可能な包装を用いた製品を購入する消費者の嗜好にも支えられています。これらすべてが、UV硬化インクの分野において、中国をアジア太平洋地域における強力な市場にしているのです。

インドのUV硬化インク市場は、インドの工業化と政府による持続可能な工場への関心により、予測期間中、着実な成長が見込まれています。インドでは、技術開発委員会(TDB)が、グリーンケミストリー、持続可能なプロセス、廃棄物の最小化に向けたイノベーション開発に資金を提供しています。TDBは、バイオベース化学物質、再生可能原料、優れたプロセス技術の生産強化のため、多くの化学企業に資金を提供しています。この取り組みは、インドの化学産業の競争力を高め、持続可能かつ環境に配慮した方法で生産を増加させ、ひいては市場の成長を促進することを目指しています。

持続可能な技術の導入を支援するため、インド科学技術省はグリーンテクノロジーのアイデアに資金を提供しています。インド商工会議所連合会は、産業界におけるクリーンな化学プロセスの推進に積極的に取り組んでいます。インド化学評議会によると、UV硬化インクへの関心が高まっているのは包装業界と自動車業界です。政府の優遇措置や規制当局は、VOC排出量の削減と、より環境に配慮した生産体制の構築に努めています。これは、成長を続けるインドのUV硬化インク市場において、好ましい環境を醸成しています。

北米市場の洞察

北米のUV硬化インク市場は、産業用および商業用アプリケーションにおける持続可能で低VOCの印刷製品への大きな需要により、2035年までの予測期間中に25.3%という大幅な収益シェアで成長すると見込まれています。この地域では、グリーンテクノロジーへの大規模な投資と、環境への悪影響を削減するための規制枠組みが整備されています。UV硬化インクジェットインクは、紫外線照射により瞬時に硬化し、乾燥を待たずにすぐに取り扱いや梱包ができるため、産業用印刷で急速に人気が高まっています。このインクは、プラスチック、ガラス、セラミック、金属など、さまざまな基材への優れた接着性を示し、ハイブリッドカチオン/フリーラジカルシステムなどの改良された配合により、優れた耐久性と耐湿性を提供するように配合されています。

UV硬化インクは、EPA(環境保護庁)のDfE(環境・安全・環境省)認定のVOC(揮発性有機化合物)排出量削減を達成し、よりクリーンなフレキソ印刷をサポートします。エネルギーと資源の節約を促進し、規制基準の遵守を促します。EPA CTSA(環境保護庁の環境基準適合性評価)は、その性能と環境面での優位性を強調し、持続可能な製造に貢献しています。業界は優れたインフラと流通網を備えており、イノベーションと市場参入を促進するでしょう。北米の化学業界による先進コーティング技術への投資は毎年増加し、UV硬化インク分野における長期的な競争優位性につながると予想されています。

米国のUV硬化インク市場は、北米地域を支配し、パッケージング、自動車、エレクトロニクス部門の需要増加に牽引され、予測期間にわたって大幅なCAGRで成長すると予想されています。さらに、規制がVOC排出量の削減を目的としており、EPAのグリーンケミストリーによって推進されていることも、採用を後押ししています。2022年には、超党派インフラ法(インフラ投資・雇用法としても知られる)の一環として、クリーン水素と持続可能な化学品製造に特化した80億ドル以上が米国エネルギー省によって割り当てられました。この資金は、地域のクリーン水素ハブ、クリーンエネルギー技術を推進するための製造R&D活動、および産業部門の脱炭素化を支援しています。UV硬化インク市場の生産量は、2023年には前年比で著しく増加しています。硬化の進歩のためのUV-LED技術は、効率を高め、コストを削減します。

2035年までに、カナダのUV硬化インク市場は、より持続可能なニーズに重点を置いた包装およびヘルスケアの需要により、北米地域で着実に成長すると予測されています。カナダの法律は米国のものと似ており、市場の発展を促進しています。水素戦略進捗報告書によると、カナダのクリーンエネルギー源への移行における重要な要素として、低炭素水素の支援は着実に進んでいます。2020年以降、年間生産量を500万トン以上に増やすことに重点を置いて、1,000億米ドル以上の投資を伴う可能性のある約80の低炭素水素プロジェクトが発表されています。カナダ政府は、2035年までに推定177億米ドルの税額控除を生み出すクリーン水素投資税額控除などのプログラムでこの成長を奨励しています。化学物質の安全性と廃棄物の削減は、官民パートナーシップによる活動です。UV硬化技術の導入は、税金と助成金によって補助されています。

ヨーロッパ市場の洞察

欧州のUV硬化インク市場は、包装、商業印刷、ラベリング分野の需要により、2026年から2035年の予測期間中に大幅なCAGRで成長すると予想されています。欧州グリーンディールは、2019年に強力な規制枠組みを構築し、欧州全域におけるクリーンテクノロジーのイノベーションと導入を促進したことで、クリーンテクノロジーの近年の導入と成長を促進することに成功しました。EUは、太陽光発電、風力発電、バッテリー、ヒートポンプ、電解装置、CCSという6つの主要技術の規模拡大を目標とすることで、約500億ユーロの地理的格差を埋めるための措置を講じています。

欧州のUV硬化インク市場は、H2 Green SteelやVerkorといった成功事例が台頭しており、クリーンテクノロジー製造における持続可能性をリードする可能性を秘めています。厳格なVOC法の複数制定と欧州化学工業会議(CEFIC)の支援により、UV技術への移行が加速しています。例えば、2023年のEU化学産業移行パスウェイは、産業界と政府の連携を目指しています。2024年には、エネルギーアクセスなどの重要な方向性に特化した110以上のイニシアチブが提出されています。これは、25セクターの1,300人のリーダーが署名したアントワープ宣言を通じて競争力が確保されている国家ロードマップによって促進されています。循環型経済もまた、特にフランスとドイツにおいて、イノベーションと規制支援を通じて市場に弾みをつけています。イノベーションと持続可能性に関するこれらの国家主導のプログラムは、化学業界全体にとって強力な原動力であり、ヨーロッパをUV硬化インクの採用におけるリーダーにしています。

UV硬化インク市場の主要プレーヤー:

UV硬化インク市場は、サンケミカル、フリントグループ、DIC株式会社、東洋インキSCホールディングスなど、業界の主要企業がかなりの市場シェアを獲得しており、適度に統合されています。日本のメーカーは、規制の動向に合わせて、持続可能性と環境に優しいインクに重点を置いた革新的な製品で重要な地位を占めています。一方、米国と欧州の企業は、製品ラインの拡張とUV LED硬化の統合に投資することで、エネルギー効率比を向上させながらVOC排出量を最小限に抑えています。韓国とマレーシアの企業は、ニッチな用途と近隣市場に特化し、ほぼ継続的に拡大しています。合併や買収、合弁事業、持続可能な配合への研究開発投資、新しい経済市場への進出など、重要な戦略的動きは、世界のUV硬化インク市場において業界を高い成長レベルに導くために配置されています。

UV硬化インク市場における世界トップのUV硬化インクメーカー

会社名 | 推定市場シェア(%) | 原産国 |

サンケミカル | 11% | アメリカ合衆国 |

フリントグループ | 9% | ルクセンブルク |

Siegwerk Druckfarben AG & Co.KGaA | 8% | ドイツ |

INXインターナショナルインク株式会社 | 5% | アメリカ合衆国 |

サンケミカル | 4% | アメリカ合衆国 |

MAGプラスチック | xx% | インド |

ウィンチェム(マレーシア)Sdn. Bhd. | xx% | マレーシア |

ディアーズアイ株式会社 | xx% | 韓国 |

ショーンスターコリア株式会社 | xx% | 韓国 |

インクテック株式会社 | xx% | 韓国 |

最近の動向

- サンケミカルは2025年7月、フォルダーカートン用途に特化した枚葉UVインク「SunCure Advance ECO」を発表しました。このインクは25~30%がバイオ再生可能で、大豆含有量に関して米国大豆協会の認証を取得しています。本製品は、毎時2万回以上の印刷速度と優れた色安定性を実現します。また、印刷時の廃棄物を最小限に抑え、生産活動の持続可能性を高めます。この発売は、環境に優しいUVインク技術を市場に投入するというサンケミカルの戦略の一環です。印刷品質を損なうことなく、従来のインクに代わる環境に優しい代替品として、包装業界の需要が高まっています。この取り組みは、持続可能なインクソリューション市場におけるサンケミカルの地位をさらに強化するものです。

- INXインターナショナルは2025年7月、飲料缶や金属包装向けに特別に開発されたインクジェットインク、UV硬化型インク「INXJet MDLM」を発売しました。このインクは高い耐久性と高速硬化性を備え、印刷プロセスの効率性と環境への配慮を向上させます。この発売は、食品安全で金属包装に適したUV硬化型インクに対する市場需要の高まりに直接応えるものです。NXが提供する新製品は、包装業界における同社の幅広いプレゼンス獲得に貢献しました。メーカーは、安全で高性能、かつ持続可能な包装材に対する規制当局や消費者のニーズを満たすことができます。INXJet MDLMインクは、印刷における機能性と持続可能性を兼ね備えた化学的進歩という、現在の世界的な潮流を牽引するものです。

- Report ID: 8055

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。