トキソプラズマ症治療市場の見通し:

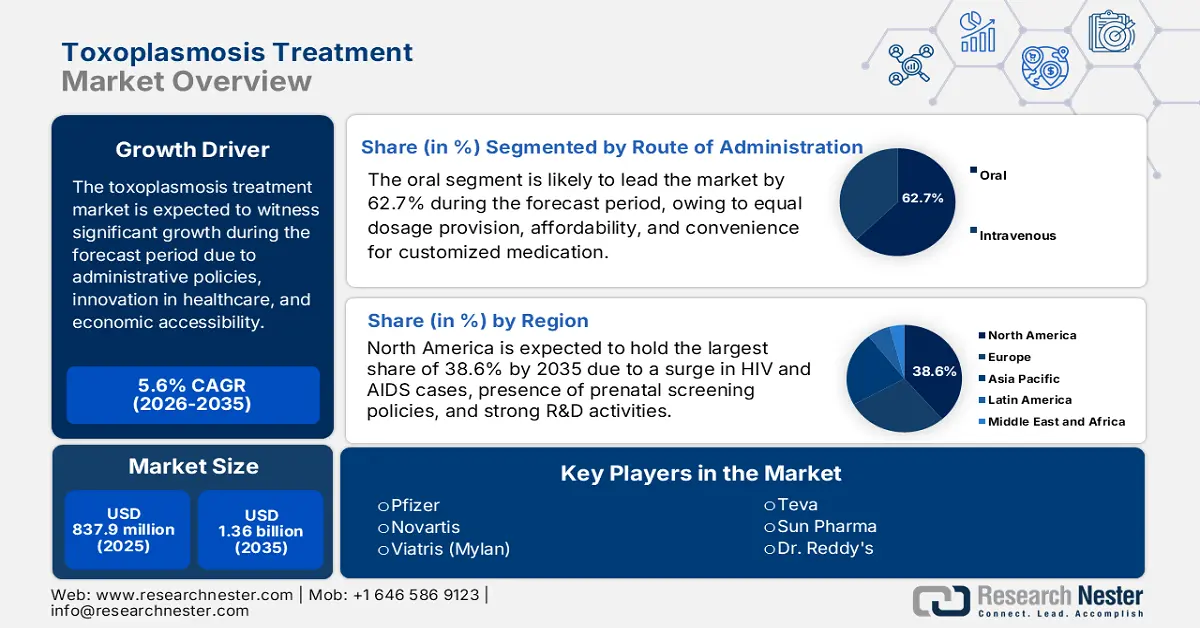

トキソプラズマ症治療市場規模は2025年に8億3,790万米ドルと評価され、2035年末までに13億6,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.6%で成長が見込まれます。2026年には、トキソプラズマ症治療の業界規模は8億8,480万米ドルに達すると予想されています。

トキソプラズマ症治療市場の成長は、疫学的および臨床的要因、そして医療における技術革新、規制政策、そして経済的アクセスの容易さに大きく起因しています。世界保健機関(WHO)が2025年4月に発表した報告書によると、2023年時点で、妊娠中および出産中に約26万人の女性が死亡し、妊産婦死亡の92%は低所得国および低中所得国で発生していると推定されています。例えば、同年には南アジアとサハラ以南のアフリカで妊産婦死亡が82%、22万5千人に達しました。一方、サハラ以南のアフリカは妊産婦死亡の70%を占め、南アジアは17%を占めており、世界的な市場の需要に合致しています。

さらに、特に医療分野における診断技術の進歩も、市場の露出を急速に促進しています。NLMが2022年10月に発表した記事によると、パルスオキシメーターの利用により、89%を超える酸素飽和度が評価されています。さらに、機械学習は医師の診断を支援する新たなイノベーションであり、全患者の5%が総医療費の50%を占めるという課題にも対応しています。一方、医療データの80%は、患者データプロファイリングを通じて半構造化形式と非構造化形式に分類されており、国際的な市場にプラスの影響を与えています。

トキソプラズマ症治療市場 - 成長要因と課題

成長の原動力

- 高度なコンパニオン診断の商業化:これは、特定の薬剤に対する患者の反応を正確に予測することでカスタマイズされた医薬品を提供するという現代の医療システムにおいて不可欠であり、市場への露出に適しています。2025年5月にEuropean Journal of Operational Researchに掲載された記事によると、コンパニオン診断市場は、ライセンス供与とパートナーシップにより、2026年末までに100億米ドルに成長すると予想されています。製薬会社は診断薬メーカーと提携して新たな医療ソリューションを開発し、市場の急成長に対応しています。

- 遠隔医療の普及拡大:この推進要因は、特に遠隔地の患者や移動に困難を抱える患者へのケア提供のアクセス性を最適化し、市場の成長にとって大きな機会を示しています。2023年4月のASPE政府報告書によると、メディケイドの対象となる遠隔医療サービスは28.3%、メディケアサービスでは26.8%増加しています。さらに、過去4年間で、米国における18歳以上の成人の遠隔医療利用率は27%でした。したがって、需要の増加に伴い、遠隔医療は世界的に市場全体を活性化させる大きな可能性を秘めています。

- 医療・健康協定への移行:この移行は、国際的な医療サービスの連携強化、責任の明確化、そして施設と患者ケア間のスムーズな移行の確保に役立ちます。例えば、2025年6月、Quantum HealthはEmbold Healthを買収するための標準契約を締結しました。この買収の目的は、QuantumのAIベースのパーソナライゼーションへの資金提供を強化することでした。これは、Real-Time Intercept(RTI)の最適化と、患者に手頃な価格で質の高いケアを提供するための医療提供者とのエンゲージメント能力の向上に大きく貢献しました。

トキソプラズマ症治療市場を活性化させる母体症例

地域別の感染分布と妊産婦死亡数(2024年)

コンポーネント | 全体 | アフリカ | アメリカ | 東地中海 | ヨーロッパ | 東南アジア | 西太平洋 |

国 | 43 | 13 | 10 | 6 | 5 | 5 | 4 |

病院の数 | 408 | 126 | 88 | 46 | 57 | 35 | 56 |

母体感染の女性 | 2,466 | 718 | 788 | 327 | 316 | 195 | 122 |

軽度の感染症 | 1,512 | 426 | 511 | 205 | 179 | 129 | 62 |

複雑な感染症 | 577 | 151 | 192 | 74 | 87 | 45 | 38 |

重度の母体感染症 | 377 | 141 | 95 | 48 | 50 | 21 | 22 |

母体死亡感染 | 26 | 16 | 3 | 1 | 1 | 3 | 2 |

出典:NLM

課題

- 患者の費用対効果と自己負担額の増加:製品が償還されたとしても、患者が確実にアクセスできる保証がないことが市場の阻害要因となっています。さらに、控除対象医療保険プランの普及が進み、保険適用開始前に患者が自己負担額を増額する必要が生じています。また、特殊医薬品の場合、共同保険加入により毎月の費用が依然として増加しており、購入障壁が生まれ、市場全体に悪影響を及ぼしています。

- 希少疾病用医薬品の指定における制約:希少疾病用医薬品法の存在は、実質的に長年の市場独占権と税額控除を付与するとともに、対象集団を根本的に定義しています。この指定は、トキソプラズマ症治療市場の潜在的可能性をしばしば制限し、リスクのある状況での事業運営を阻害し、製薬企業にとっての魅力を低下させています。さらに、臨床試験の費用増加は、事前に定義された少数の患者集団に対して正当化することが困難であり、これが市場の発展に影響を与えています。

トキソプラズマ症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.6% |

|

基準年市場規模(2025年) |

8億3,790万米ドル |

|

予測年市場規模(2035年) |

13億6000万米ドル |

|

地域範囲 |

|

トキソプラズマ症治療市場のセグメンテーション:

投与経路セグメント分析

トキソプラズマ症治療市場における経口セグメントは、2035年末までに62.7%という最大のシェアを獲得すると予想されています。このセグメントの成長は、最も一般的に利用されている投薬経路としての費用対効果と利便性に加え、投与量を均等に調整できることに大きく起因しています。2023年12月にJournal of Controlled Releaseに掲載された論文によると、標準的な経口ペプチド送達のための現在の最先端技術は、経口錠剤として供給された場合に1%の生物学的利用能を確保しており、セグメント全体の成長に適しています。

エンドユーザーセグメント分析

トキソプラズマ症治療市場における病院・診療所セグメントは、予測期間中に58.2%と2番目に大きなシェアを占めると予測されています。このセグメントの成長は、医療へのアクセス性の向上、定期検診の確保、そして先進技術の統合による慢性疾患の管理における重要性によって効果的に推進されています。この点に関して、2024年12月のCDC報告書では、管理体制の整備により、急性期ケア病院の85%が抗生物質の効果を導くための中核的要素を備えていると述べられており、過去7年間の41%から大幅に増加しています。これは、すべての国でこのセグメントの需要が増加していることを示しています。

流通チャネルセグメント分析

トキソプラズマ症治療市場における病院薬局セグメントは、予測期間末までに50.2%と、第3位のシェアを占めると予想されています。このセグメントの発展は、疾患の複雑性と重篤性によって推進されており、ピリメタミンやスルファジアジンといった高度な薬剤の出生前投与が頻繁に必要となります。さらに、特に免疫不全患者や先天性トキソプラズマ症患者においては、重症エピソードの治療管理と開始にあたり、副作用対策として投与量のモニタリングと漸増のための入院治療が必要となります。

当社の世界的なトキソプラズマ症治療市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

投与経路 |

|

エンドユーザー |

|

流通チャネル |

|

薬物クラス |

|

表示 |

|

タイプ |

|

人口 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

トキソプラズマ症治療市場 - 地域分析

北米市場の洞察

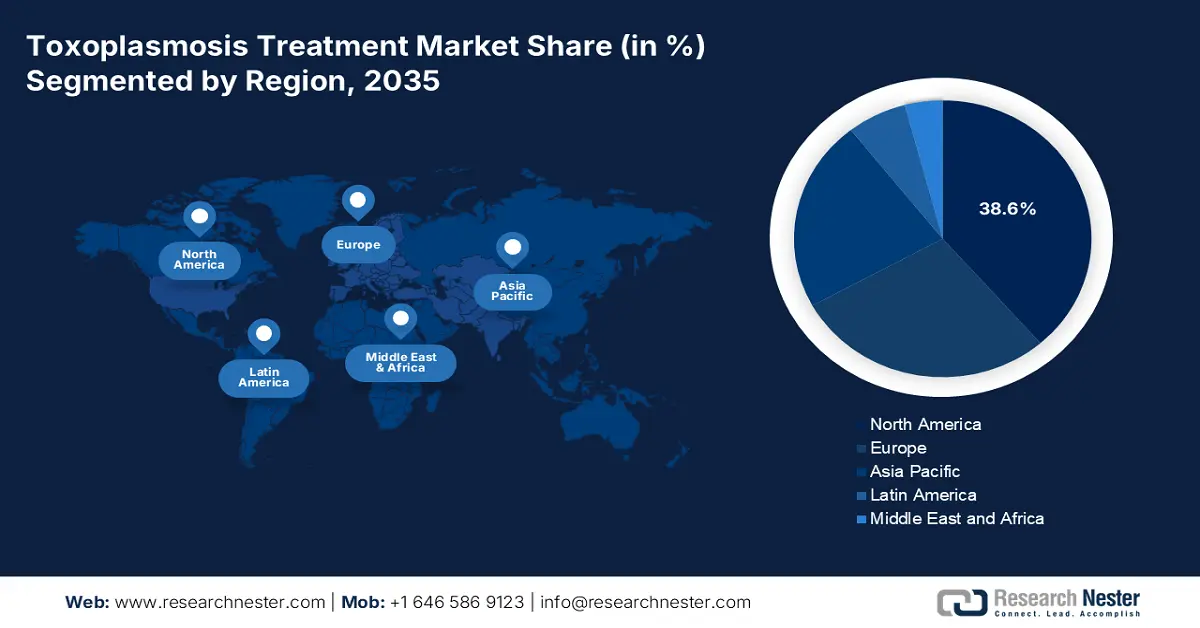

市場において北米は、2035年末までに38.6%の最大市場シェアを占め、最も支配的な地域になると予測されています。この地域の市場へのエクスポージャーは、HIVおよびAIDSの蔓延率の増加、厳格な出生前スクリーニング改革、薬局における活発な研究開発(R&D)活動、革新的な医療施設に大きく起因しています。 2023年2月にGenetics in Medicineが発表したレポートによると、非侵襲的出生前スクリーニングは、妊娠初期のNT超音波検査の検出に64%~70%の範囲で役立っており、次いでNTおよび血清分析物では82%~87%、母体血清AFPでは69%となっており、市場の成長に適しています。

米国では、メディケイドおよびメディケアサービスの拡大、FDA承認医薬品、免疫不全者の増加、民間保険の償還制度などにより、市場は着実に成長しています。また、2023年6月のNLMの記事によると、抗生物質耐性感染症は毎年280万件以上発生し、3万5000人以上が死亡していると報告されています。さらに、2024年8月のMACPRACレポートでは、メディケイドは毎年6,000億ドルから1.9兆ドル以上に及ぶ不必要な支出を削減し、米国の医療制度において賢明に管理していることが明らかになっています。

カナダでも、州レベルの国民皆保険制度、新生児スクリーニング改革、バイオシミラーの統合、そして政府の投資により市場は成長を続けています。2025年3月のカナダ政府の報告書によると、感染症・気候変動基金は、2020年4月から2025年3月までの蚊および媒介生物の生息域拡大を評価するため、アカディア大学に52万248米ドルを投資しました。同様に、規制当局は、2018年9月から2024年3月までの市民によるマダニ(Ixodes scapularis)の監視活動の実施のため、ビショップス大学に126万3080米ドルを拠出しました。したがって、政府からのこのような資金提供は、市場が繁栄する大きな機会となります。

北米におけるHIV感染率

私たち | カナダ | ||

コンポーネント | 数値/パーセンテージ | コンポーネント | 数値/パーセンテージ |

HIV感染 | 31,800 | HIV感染率 | 1,833 |

男性同士の接触 | 67% | 全国レート | 人口10万人あたり4.7人 |

異性間の接触 | 22% | 男性の診断 | 新規感染者1,224人のうち6.3% |

注射薬 | 7% | 女性における診断 | 新規感染者597人、3.1% |

2030年までの新規HIV感染者数 | 3,000 | 影響を受ける子供たち | 人口10万人あたり0.2人 |

出典:CDC、2024年4月;カナダ政府、2023年12月

APAC市場インサイト

トキソプラズマ症治療市場において、アジア太平洋地域は予測期間末までに22.4%のシェアを獲得し、最も急成長を遂げる地域になると予測されています。この地域における市場の活性化は、血清陽性率の急上昇、免疫不全人口の増加、診断能力の向上、そして医薬品承認の調和化によって推進されています。2024年2月にScience for Optimal Cancer Careに掲載された論文によると、遠位胃がんの78.5%、近位胃がんの62.1%はH. pylori感染に起因するとされています。さらに、中国における遠位胃がん症例におけるH. pylori感染率は66.5%であり、この地域における市場への大きな需要を示しています。

中国では、中央政府による「健康中国2030」政策、地域における医薬品生産の大規模化、そして公的医療保険の拡充により、市場が大きく成長しています。2022年4月のNLMの記事によると、革新的な医薬品を国家償還医薬品リスト(NRDL)に掲載する期間は、4年から5年に短縮され、承認年内に収載されます。さらに、医薬品評価センター(CDE)は、研究開発に関する協議やガイドラインを通じて、2022年までに100種類の新薬を導入しました。また、同年に国内の新薬が初めてINDを申請する割合は79%に達し、市場の成長に好影響を与えています。

インド市場は、ジェネリック医薬品の優位性、コスト感度の高まり、公衆衛生システムの断片化、そしてWHOの事前認定ジェネリック医薬品製造における先駆的な役割により、成長を続けています。2025年6月のPIBレポートによると、アユシュマン・バーラト・プラダン・マントリ・ジャン・アローギャ・ヨジャナ(PM-JAY)計画により、4億1,000万ルピー(4億1,000万ルピー)の健康保険証が発行され、1億1,900万ルピー(13万6,767米ドル)相当の治療費、1世帯あたり年間50万ルピー(5,747米ドル)の医療保険、そして3万1,958の病院が整備されました。こうした施設や開発により、インド市場は今後、国内全体での存在感を高めることが期待されます。

ヨーロッパ市場の洞察

トキソプラズマ症治療市場において、ヨーロッパは予測期間中に28.4%という大きなシェアを占めると予測されています。この地域の市場発展は、EMA(欧州医薬品庁)による一元化された行政手続き、保健プログラムの資金調達体制、統一された臨床政策、そして国境を越えた医療モビリティの向上によって大きく推進されています。2025年8月の欧州委員会報告書によると、HaDEA(欧州保健情報局)は、デジタルヘルス戦略を効果的に実施するためのEU4Health入札公募を成功裏に実施し、100万ユーロの予算が計上されました。これには、欧州健康データ空間(EHDS)規則に関連する業務も含まれており、この地域の市場成長に対応しています。

ドイツでは、連邦合同委員会(G-BA)と早期ベネフィット評価(AMNOG)、強力な臓器薬インセンティブ、分散型病院処方集決定(G-DRG)の存在により、市場は着実に成長しています。2024年12月のNLMの記事によると、欧州連合(EU)における希少疾患の有病率は人口10,000人あたり5人以上であり、これにより63種類のオーファンドラッグが承認されています。さらに、医薬品市場改革に関するドイツ法が制定され、新たに承認されたオーファンドラッグは、同法に基づく早期ベネフィット評価を受けました。

フランスにおけるトキソプラズマ症治療市場も、全国的な出生前スクリーニング義務化法、透明性委員会とASMR評価システムの存在、そして標準的な研究機関の存在により成長を続けています。2023年5月のNLMの記事によると、毎年約80万人の乳幼児がスクリーニングを受けており、そのうち3万2,500人はブルターニュ地方に集中しています。一般的に、新生児スクリーニングは生後48時間から72時間以内に実施されます。さらに、フランスの新生児スクリーニングは、鎌状赤血球症、先天性副腎過形成症、フェニルケトン尿症、嚢胞性線維症の検出に役立っており、市場全体の露出に適しています。

測定機器または検査機器 2023年の輸出入データ

国 | 輸出 | 輸入 |

ドイツ | 45億ドル | 20億ドル |

英国 | 10億ドル | 8億8100万米ドル |

フランス | 6億4,600万米ドル | 6億9,700万米ドル |

スイス | 8億8400万米ドル | 3億1300万米ドル |

イタリア | 8億2400万米ドル | 7億4,900万米ドル |

オランダ | 5億6500万米ドル | 7億2800万米ドル |

ハンガリー | 4億5,400万米ドル | 2億6,900万米ドル |

出典:OEC、2025年5月

トキソプラズマ症治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際市場は事実上細分化されており、既存のジェネリック医薬品メーカーが優位を占め、有力なプレーヤーは高付加価値かつニッチな分野に注力しています。さらに、有病率の高い新興国への地理的拡大や、革新的なドラッグデリバリーシステムへの多額の投資は、既存の抗寄生虫薬の安全性プロファイリングを強化するための注目すべき戦略です。さらに、スクリーニングから治療までの統合的な経路を開発するには、診断薬メーカーとの戦略的提携が不可欠です。一方、欧米では、市場独占権と有利な価格設定を実現するために、特定の適応症に対して希少疾病用医薬品の指定(オーファンドラッグ指定)を実施しており、これがトキソプラズマ症治療市場全体にプラスの影響を与えています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(原産国) | 業界の焦点と注目製品 | 2025年の市場シェア(%) |

ファイザー社(米国) | ピリメタミン(ダラプリム)およびスルファジアジンの製造・販売を行う世界的な製薬リーダー。API供給における主要プレーヤー | 12.5% |

ノバルティスAG(スイス) | 多様なポートフォリオ:サンドス部門を通じて主要抗寄生虫薬のジェネリック医薬品を製造。強力なグローバル流通網 | 10.2% |

マイランNV(米国) | 大手ジェネリック医薬品および専門医薬品会社。クリンダマイシンおよびスピラマイシンのジェネリック医薬品の主要サプライヤー。 | 8.9% |

テバ製薬工業株式会社(イスラエル) | 世界最大のジェネリック医薬品メーカー。世界市場向けに手頃な価格の抗寄生虫薬を幅広く製造しています。 | 8.3% |

サン・ファーマシューティカル・インダストリーズ(インド) | インドの大手多国籍企業。抗生物質および抗寄生虫薬のAPIおよび完成製剤の主要生産者 | 7.4% |

Dr. Reddy's Laboratories Ltd.(インド) | ジェネリック医薬品、独自製品、API製造に注力し、新興市場における主要サプライヤー | xx% |

Cipla Ltd.(インド) | 抗寄生虫薬を含む医薬品への手頃な価格でのアクセスに重点を置く世界的な製薬会社 | xx% |

ヘテロラボ(インド) | 世界最大級のジェネリックAPIおよび製剤メーカーの一つであり、世界的なブランドの主要な契約サプライヤーです。 | xx% |

サノフィSA(フランス) | 多国籍製薬大手。欧州および国際市場でスピラマイシン(ロバマイシン)を販売 | xx% |

グレンマーク・ファーマシューティカルズ株式会社(インド) | 皮膚科および抗感染薬(関連APIを含む)の分野で強力なプレゼンスを持つ、研究主導型のグローバル企業 | xx% |

オーロビンドファーマ株式会社(インド) | 幅広いジェネリック医薬品を製造しており、抗生物質や抗ウイルス薬の生産において大きな力を持っています。 | xx% |

ルピン株式会社(インド) | 米国とインドで強力な足跡を残しながら、幅広いジェネリック医薬品を開発・販売しています。 | xx% |

アムニール・ファーマシューティカルズ社(米国) | 複雑な製品の強力なポートフォリオと米国への重点的な取り組みを備えた総合ジェネリック医薬品会社 | xx% |

ザイダス・カディラ(インド) | さまざまな治療薬を開発、製造、販売する革新的なインドの製薬会社 | xx% |

エンドインターナショナルplc(アイルランド) | 無菌注射剤や旧来のジェネリック医薬品を含むジェネリック医薬品と専門医薬品に焦点を当てています。 | xx% |

出典:ファイザー、ノバルティス、ヴィアトリス(マイラン)、テバ、サン・ファーマ、ドクター・レディーズ、シプラ、ヘテロ・コーポレート、サノフィ、グレンマーク、オーロビンド・ファーマ、ルパン、アムニール、ザイダス、エンドウ・インフォメーション、第一三共、塩野義製薬、大正製薬、明治ホールディングス、杏林製薬

トキソプラズマ症治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年9月、 Everiseは、薬剤給付管理機能を強化するためにContinuum Global Solutions (CGS)のヘルスケア部門を買収する拘束力のある契約に署名したことを発表しました。

- 2024年4月、ファイザー社は、欧州委員会が複雑性腹腔内感染症(cIAI)の成人患者の治療に適したEMBLAVEOの販売承認を事実上付与したことを発表しました。

- Report ID: 8060

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

トキソプラズマ症の治療 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。