色素沈着障害治療市場の見通し:

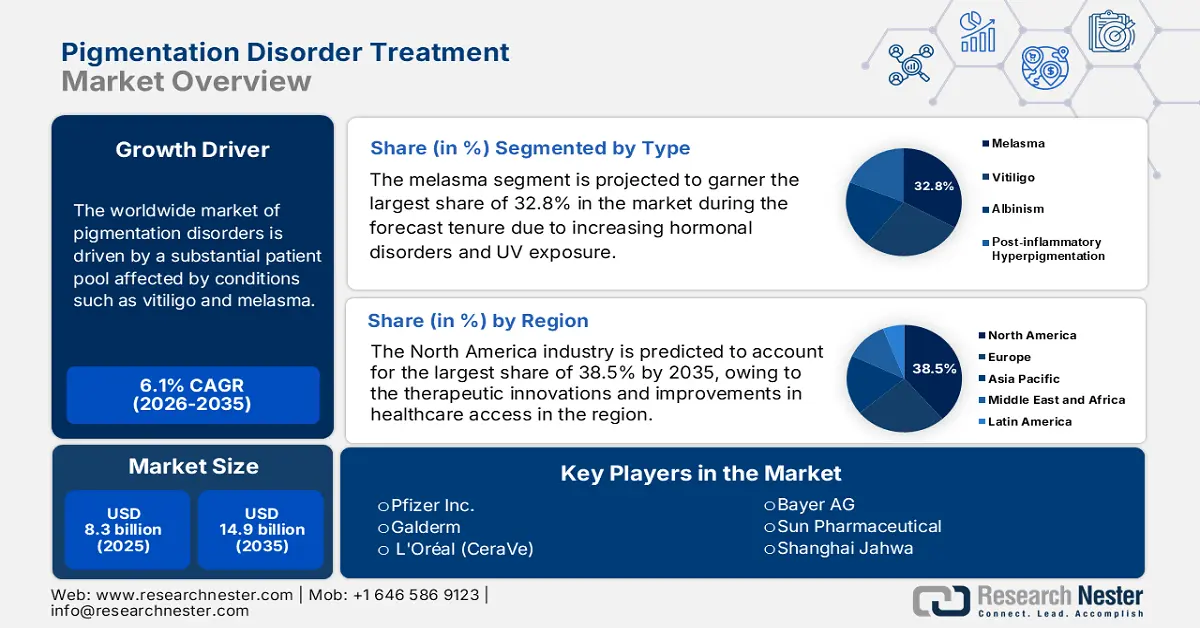

色素沈着障害治療市場規模は2025年に83億米ドルと評価され、2035年末までに149億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、色素沈着障害治療の業界規模は88億米ドルに達すると推定されています。

色素異常症の世界市場は、白斑や肝斑などの症状に悩む膨大な患者層を抱えています。NLMが2022年6月に発表した記事によると、世界人口における白斑の有病率は0.5%から2%の範囲ですが、Frontiersが2024年7月に発表したレポートによると、肝斑の世界有病率は約41%に達しています。紫外線曝露量の増加、ホルモンバランスの乱れ、遺伝的素因は、特に皮膚科医療へのアクセスが非常に良好なアジア太平洋地域と北米において、市場を牽引する重要な要因となっています。一方、発展途上国では、政府が医療インフラの拡充に取り組んでおり、診断率と治療の採用率の向上につながっています。

さらに、色素沈着障害治療のサプライチェーン施設には、ハイドロキノン、コルチコステロイド、タクロリムスなどの医薬品有効成分(API)が含まれており、米国国際貿易委員会(OEC)によると、これらは主に中国とインドから供給されています。米国はハイドロキノンの主要輸出国であり、OECの報告書によると、2024年には5,120万米ドル相当のハイドロキノンを輸出すると見込まれています。レーザーシステムやマイクロダーマブレーション機器などの医療機器の製造は米国、ドイツ、日本で行われており、組立ラインはバイエルン州やマサチューセッツ州などの専門医療技術拠点に集中しており、市場の成長にプラスの影響を与えています。

色素沈着障害治療市場 - 成長要因と課題

成長の原動力

- 個人消費の動向:個人消費の増加は、色素沈着障害治療市場の成長を後押しする要因となります。例えば、2024年2月のDEFNPPA(米国色素性白斑協会)の報告書によると、米国では白斑治療に患者が支払った平均費用は3,490米ドルでした。厚生労働省によると、日本では未治療の肝斑治療における薬剤費の高騰が、手頃な価格の治療法の可能性を浮き彫りにしています。そのため、ハイドロキノン代替品などのジェネリック医薬品の発売は、価格に敏感な経済圏の市場獲得に大きな可能性を秘めています。

- 医薬品および医療技術における継続的なイノベーション:イノベーションの急増が市場の活性化を大きく後押ししています。この点において、ファイザー社のJAK3阻害剤であるリトレシチニブは、第III相試験において白斑の再色素沈着時間を著しく短縮しました。また、米国食品医薬品局(FDA)は2024年に、ロレアル社のAI皮膚診断技術が肝斑の検出精度を向上させたと発表しました。さらに、NIHの研究では、白斑治療に特化した幹細胞療法の臨床試験が活発に行われていることが指摘されており、市場見通しは明るいとされています。

- 官民の研究助成金:官民双方からの多額の研究開発資金の存在は、市場の力強い成長を促すもう一つの原動力となっています。NIH(米国国立衛生研究所)は2024年8月、皮膚科の研究開発に6億8,546万5,000米ドルを割り当てており、これには色素沈着疾患への割り当ても含まれています。また、欧州のHorizon(ホライズン)は白斑遺伝子治療研究に多額の助成金を交付しており、より多くの企業がこの分野に進出するきっかけとなっています。

ハイドロキノンと他の美白剤を比較した試験

治療グループ | 結果 | 結論 |

4% HQ 0.75% KA および 2.5% ビタミン C | 4% HQ治療では0~12週でMASIスコアが減少し、0~4週目から有意な変化が認められた。0.75% KA治療では0~12週でMASIスコアが減少し、0~4週目から有意な変化は認められなかった。 | ハイドロキノンによる治療の効果はKAによる治療よりも早く現れる |

グループA、コントロール グループB、2% HQ グループC、2% KA グループD、4% HQ グループE、4% KA グループF、2% HQおよび2% KA グループG、4% HQおよび4% KA グループH、4% HQ、4% KA、およびアロエベラ | グループBとDは角質層の破壊が大きく、グループF、G、Hは角質層の破壊が小さく、グループA、C、Eは角質層の破壊が目立たなかった。 | ハイドロキノンは角質層に大きな破壊を引き起こす可能性があるが、KAとアロエベラはこれらの影響を軽減する可能性がある。 |

TA 3%、HQ 4% | 3% TA群ではMASIスコアとMIがより顕著に減少した | 3% TAクリームと4%ハイドロキノンクリームはMASIスコアとMIを低下させるのに効果的である。 |

0.2% チアミドール投与側と未投与側の顔面 0.2% チアミドール投与側と2.0% HQ投与側 | チアミドール投与側では未投与側と比較してMASIスコアが有意に減少 投与側と投与側の両方でMASIスコアが減少し、チアミドール投与側ではより顕著な改善が認められ、HQ投与側では若干の悪化が認められた。 | 0.2%チアミドールは、2.0%ハイドロキノンよりも表皮性肝斑の治療に効果的である。 |

出典:NLM、2023年11月

課題

- 診断における限界:色素沈着障害治療市場は、診断上の限界という点で大きなリスクに直面しています。アフリカでは人口100万人あたり0~3人の皮膚科医しかおらず、誤診率が高いことがIJDVLの2023年12月の報告書で示されています。一方、インドでは、地方部では肝斑診断に不可欠なウッドランプへのアクセスが不足しています。そのため、AI診断はこの分野で大きな可能性を秘めていますが、承認までの期間が長いことが、ほぼすべての国での導入を阻んでいます。

- 代替療法との競争:代替療法は、市場が望ましい資金を獲得する上で大きなボトルネックとなっています。日本では、漢方薬市場が肝斑患者の育成と治療に積極的に活用されています。一方、インドではアーユルヴェーダ療法が成長しており、医薬品の普及率が低下しています。さらに、米国では、患者が規制されていない美白サプリメントに年間数十億ドルを費やしており、業界の拡大にとって大きな障害となっています。

色素沈着障害治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

83億ドル |

|

予測年市場規模(2035年) |

149億ドル |

|

地域範囲 |

|

色素沈着障害治療市場のセグメンテーション:

タイプセグメント分析

予測期間中、肝斑治療市場は32.8%という最大のシェアを占めると予測されています。このセグメントの優位性は、ホルモン異常と紫外線曝露の増加に起因しています。2024年12月のオーストラリア一般診療ジャーナルの報告書では、これらの疾患は30歳から50歳の女性に非常に多く見られ、経口避妊薬と妊娠が主な要因であると指摘されています。さらに、WHOは熱帯地域では紫外線曝露量が多いため、肝斑の有病率が高いと述べています。

治療セグメント分析

外用薬セグメントは、2035年末までに市場において大幅な成長が見込まれています。NLM(国立医薬品食品衛生研究所)の2023年11月のデータによると、ハイドロキノンは美白治療薬として処方される薬剤の大部分を占めており、その用量は2%から5%の範囲で、市場における優位性を裏付けています。一方、2021年に米国FDA(食品医薬品局)はハイドロキノンの高用量使用を禁止しました。これにより、規制対象製剤の需要が意図的に増加し、セグメントの範囲が拡大しました。

エンドユーザーセグメント分析

皮膚科クリニックセグメントは、議論されている期間中、色素沈着障害治療市場において大きなシェアを占めると予想されています。このセグメントの成長は、手頃な価格と技術の進歩に起因しています。AAD(米国皮膚科学会)は、これらのクリニックではレーザー治療が行われており、専門家の指導が必要であると指摘しています。一方、米国レーザー医学会は、クリニックにおける色素沈着矯正は2020年以降、毎年増加しており、標準的な市場成長に適していると報告しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

処理 |

|

エンドユーザー |

|

流通チャネル |

|

治療法 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

色素沈着障害治療市場 - 地域分析

北米市場の洞察

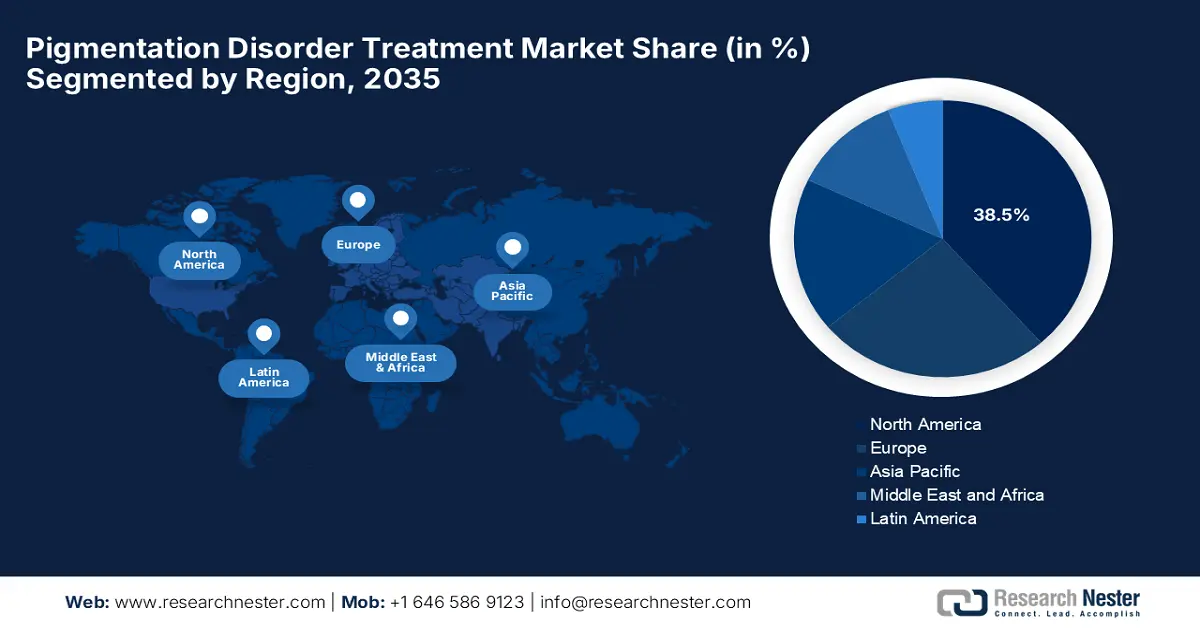

北米は色素沈着障害治療市場を支配しており、2035年末までに38.5%のシェアを占めると予想されています。この優位性は、肝斑の有病率の高さ、高度な医療インフラ、そして強力な研究開発投資によって支えられています。この地域の民間保険会社は、レーザー治療の償還率を68.3%に引き上げる制度を導入しています。さらに、NIHの臨床研究報告によると、ハイドロキノン・レチノイドなどの併用療法は、単剤療法よりも高い有効性を示しています。さらに、遠隔皮膚科診療も急速に普及しており、毎年、地方の患者に医療が提供されています。

米国市場は力強い成長を示しており、政府の資金提供の移行と治療の目覚ましい進歩に支えられています。重要なトレンドとして、FDAのファストトラック指定プログラムによって促進された併用療法と新規生物学的製剤への移行が挙げられます。政府の支援は大きく、NIH傘下の国立関節炎・筋骨格・皮膚疾患研究所(NIAMS)は、2023年に白斑と白皮症の研究に約12万5000米ドルを投資しました。メディケアとメディケイドからの償還は需要の重要な推進力であり、CMSの政策により、医学的に必要と見なされるレーザーおよび光を用いた治療がカバーされるようになり、患者のアクセスと市場規模の拡大につながっています。

カナダも市場の成長を続けていますが、これは主に州の医療改革、研究助成金、価格規制によるものです。この点において、2024年5月のキッチナー・シティ・ニュースによると、同州の皮膚科医数は2021年に5.5%増加しており、皮膚関連治療の需要の高まりを浮き彫りにしています。また、トロント大学は、幹細胞ネットワークが2025年までにカナダ全土で再生医療の研究プロジェクトと臨床試験に総額3,300万米ドルを投入し、希少疾患や皮膚疾患を含む様々な疾患を対象としていると述べています。

2023年のハイドロキノンの貿易データ

国 | 貿易フロー | 価値 1000USD |

私たち | 輸出 | 63,671.25 |

私たち | 輸入 | 1,030.65 |

カナダ | 輸出 | 0.19 |

カナダ | 輸入 | 534.97 |

出典:WITS

APAC市場インサイト

アジア太平洋地域は市場で最も急速に成長している地域であり、2035年までに大幅な成長が見込まれています。これは、大気汚染の増加と美容意識の高まりによって可能になったものです。これは、2025年5月に発表されたNLMの報告書からも明らかで、都市部の紫外線曝露により女性の40%が再発性色素沈着症に苦しんでいるという報告があります。一方、韓国ではAI診断の導入が急速に進んでおり、クリニックには専用の検査機器が設置されており、明るい市場機会が生まれています。

中国の色素異常治療市場は、紫外線曝露の増加、大気汚染、そしてライフスタイルの変化による白斑、肝斑、炎症後色素沈着の増加に牽引され、着実に成長を続けています。皮膚科の健康意識の高まり、可処分所得の増加、そして美容施術への需要が、外用薬、ケミカルピーリング、レーザー治療の普及を後押ししています。政府による皮膚科研究への支援と、都市部における高級クリニックの存在も市場の成長を後押しし、中国はアジア市場における重要な拠点となっています。

インドは、手頃な価格のジェネリック医薬品と公衆衛生プログラムの恩恵を受け、着実に成長を続け、地域の色素沈着障害治療市場をリードしています。この点に関して、保健家族福祉省は2024年12月に、皮膚関連疾患を含む医療費全体の自己負担額が2022年には39.4%に達すると予測しました。これは、医療予算の優先順位付けの強化と色素沈着障害治療の診断能力の向上に対する需要の高まりを浮き彫りにしています。

ヨーロッパ市場の洞察

欧州は市場において2番目に大きなステークホルダーと考えられています。この分野における欧州の発展は、高齢化の進展と大量の紫外線曝露に左右されます。2022年6月に発表された欧州環境機関の調査によると、紫外線曝露は皮膚がんのリスクを高め、がん症例全体の約4%を増加させることが明らかになりました。さらに、欧州のHealth Data Spaceは、AI診断とJAK阻害剤に重点を置いた色素沈着の研究開発に投資しており、市場の見通しが明るいことを示しています。

ドイツは、EU最大の人口、潤沢な資金と堅牢な医療制度、そして新しい医療技術を早期に導入する文化を背景に、2035年までにヨーロッパで最大の収益シェアを占めると予想されています。連邦保健省によると、ドイツは一人当たりの医療費支出が高いため、最先端のレーザー治療や新薬へのアクセスが可能となっています。この成長は、新しい治療法を標準治療に効率的に統合し、新規参入者の迅速な市場浸透を保証する高度に整備された規制枠組みによってさらに促進されています。

フランスもヨーロッパの色素沈着障害治療市場に追随しており、予測期間中に20.7%という大きなシェアを獲得しました。同国市場の成長を牽引する主な要因としては、HAS(高等保健機関)の政策転換と生物学的製剤の進化が挙げられます。その証拠として、2025年1月に発表された高等保健機関(HAS)の報告書では、この地域の人々の90%がケアとサポートのためにデジタルヘルスツールを利用していると述べています。さらに、多くのクリニックではAIを活用したフラクショナルレーザー治療が採用されており、肌の状態を分析してレーザー設定を調整することで、安全で正確、かつ個別化された治療を実現しています。

色素沈着障害治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界市場では、ファイザーやガルデルマといった欧米の製薬大手と、上海嘉華やコーセーといったアジアを拠点とする美容皮膚科ハイブリッド企業との間で、熾烈な競争が繰り広げられています。バイオ医薬品のプレミアム化、新興市場への進出、そして技術融合といった戦略は、主要企業が国際的な市場発展を促進するために展開しているものです。日本以外では、日本企業が製剤科学の分野でリードしている一方、欧州企業が医療美容分野で優位に立っています。

市場で活動している主要プレーヤーのリストは次のとおりです。

会社名 | 国 | 市場シェア(2025年) | 業界フォーカス |

ファイザー株式会社 | 私たち | 13% | JAK阻害剤(白斑用Opzelura) |

ガルデルマ | スイス | 10.7% | 局所療法(トリルマクリーム) |

ロレアル(セラヴィ) | フランス | 8.9% | 市販の脱色剤 |

バイエルAG | ドイツ | 78% | ベパンテン ダーマライン |

サン製薬 | インド | 6.9% | 手頃な価格のジェネリック医薬品 |

上海ジャファ | 中国 | xx% | 伝統的な中国医学のブレンド |

アラガン(アッヴィ) | アイルランド | xx% | レチノイドベースの治療法 |

LG化学 | 韓国 | xx% | 新しい送達システム |

マイラン(ビアトリス) | 私たち | xx% | ジェネリック局所ステロイド |

CSLベーリング | オーストラリア | xx% | 血漿由来治療 |

HRAファーマ | フランス | xx% | 炎症後の解決策 |

ヒマラヤウェルネス | インド | xx% | ハーブ製剤 |

インサイト株式会社 | 私たち | xx% | 特殊生物製剤 |

ファーマニアガ | マレーシア | xx% | ASEAN市場の策定 |

ヒューゲル株式会社 | 韓国 | xx% | ボツリヌス毒素の組み合わせ |

マルホ株式会社 | 日本 | 7.4% | ハイドロキノン製剤 |

鳥居薬品 | 日本 | 5.5% | タクロリムス軟膏 |

第一三共 | 日本 | xx% | 併用療法 |

コーセー株式会社 | 日本 | xx% | 化粧品のカモフラージュ |

ポーラファーマ | 日本 | xx% | 美白美容液 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年1月、 VYNE Therapeuticsは、非分節性白斑治療薬VYN201を評価する第2b相試験の患者登録を完了しました。この評価は、本プログラムにとって重要なマイルストーンであり、当社の臨床チームの継続的な優れた実績を反映しています。

- 2024年10月、カヤクリニックはAIプラットフォーム「Klear AI」を立ち上げました。これは、ハイパーパーソナライズされたスキンケア診断を提供するものです。このプラットフォームは、肌の状態を詳細に把握し、色素沈着の軽減を含む、患者様一人ひとりに合わせたトリートメントを提案します。

- 2024年10月、株式会社ジャパン・ティッシュ・エンジニアリングは、自家培養表皮維持メラノサイト「JACEMIN」が白斑治療薬として薬価収載されることを発表した。

- 2024年2月、 Arcutis Biotherapeuticsは佐藤製薬株式会社と提携し、日本における外用ロフルミラストの開発、製造、商業化に関する戦略的提携およびライセンス契約を発表しました。

- Report ID: 8124

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。