視神経疾患治療市場の見通し:

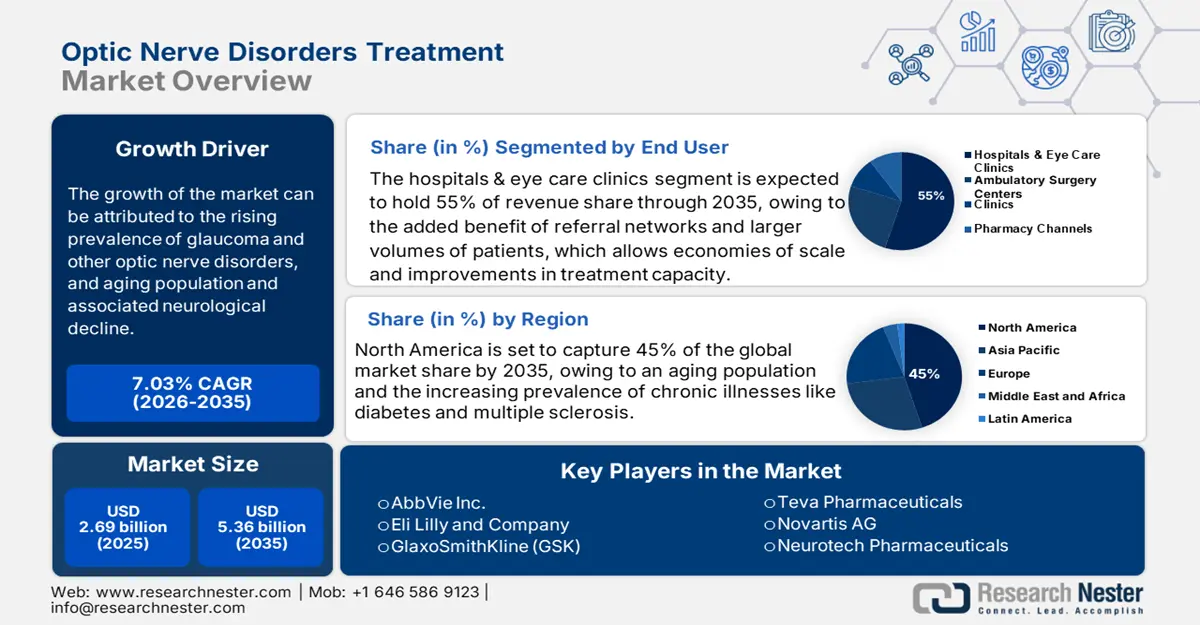

視神経疾患治療市場規模は2025年に26億9,000万米ドルと評価され、2035年末までに53億6,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.03%で成長が見込まれます。2026年には、視神経疾患治療の業界規模は28億9,000万米ドルに達すると推定されています。

現在、視神経疾患の治療環境は、再生医療、遺伝子治療、神経保護、デジタル診断における様々な進歩により急速に変化しています。中でも特に注目すべき発展分野の一つは、遺伝子治療とエピジェネティック・リプログラミングの活用です。AAVをベースとしたリプログラミング因子の送達は、様々な動物モデルにおいて視力回復に効果があることが示されており、これは細胞レベルで視力喪失を改善するための第一歩となります。さらに、再生医療は、視神経炎における神経保護作用と再髄鞘形成能を有することから、非常に重要な治療です。これらの治療法は、より安全で炎症を緩和するという利点があります。

低侵襲緑内障手術(MIGS)は、ますます広く用いられるようになり、治療法や処置となっています。線維柱帯マイクロバイパスステントを用いることで、従来の手術と比較して眼圧を低下させ、合併症を少なくすることができるため、患者の転帰改善につながります。診断技術にも大きな進歩が見られます。人工知能(AI)を活用した介入やその他の技術(OCTのような高解像度画像診断)により、視神経の状態をより効果的に検出・モニタリングできるようになり、早期介入や個別化治療が可能になります。さらに、遠隔医療やその他の「デジタルヘルス」技術を通じた視神経の状態へのアクセスも向上しています。これにより、遠隔診断、バーチャル診察、モニタリングが可能になり、これらはすべて長期的な治療計画を補完するものです。髄鞘再形成や神経再生を促進する新たな生物学的製剤や、その可能性を捉えた臨床試験など、新たな治療法も研究されています。

視神経疾患治療市場 - 成長要因と課題

成長の原動力

- 緑内障およびその他の視神経疾患の罹患率の上昇:緑内障は不可逆的な失明の主な原因の一つであり、視神経疾患治療市場を牽引しています。緑内障研究財団によると、世界では2,200万人以上が緑内障を患っていると推定されています。さらに、視神経炎、虚血性視神経症、外傷性視神経症の発症率も増加しています。これらの疾患は進行性であり、長期にわたる視神経の治療とケアが必要となるため、患者数は長期にわたり活動的な状態が続きます。患者数の増加は、薬物療法および外科的介入の必要性を示しています。

- 高齢化とそれに伴う神経機能の低下:世界的な高齢化が大きな要因となっています。60歳以上の人は、進行性眼疾患や神経疾患のリスクが高まっています。加齢に伴い、緑内障、視神経症、神経変性に伴う視力低下と診断されるリスクは著しく高まります。こうした人口の高齢化は、神経保護薬、診断薬、手術など、視神経疾患の治療における市場ポテンシャルを継続的に高めていくでしょう。特に北米、欧州、日本、中国では高齢化が顕著です。

- AIベースの診断および画像診断ツールの導入拡大:光干渉断層撮影(OCT)や眼底画像などの人工知能(AI)と画像診断システムは、早期診断と標的を絞った介入を促進しています。AIモデルは、眼科医が視神経の損傷を、特に緑内障などの慢性疾患において、損傷が発生する前に早期に認識することを可能にし、早期介入による不可逆的な視力喪失の予防を可能にします。デジタル診断が臨床ワークフローに貢献することで、患者の服薬遵守と転帰を最大限に高めるとともに、個別化された診断・治療プロトコルの検討を可能にします。これらが相まって、全身療法薬やモニタリングシステムの利用率向上につながります。

世界の失明の原因

緑内障 | 12% |

AMD | 9% |

角膜混濁 | 5% |

糖尿病網膜症 | 5% |

恩町 | 1% |

小児失明 | 4% |

トラコーマ | 4% |

白内障 | 47% |

その他 | 13% |

出典:WHO

課題

- 限られた再生治療の選択肢:進歩は見られるものの、視神経損傷の回復を促す真の再生療法は、依然として実験段階にとどまっています。ほとんどの治療法は、疾患の進行を遅らせることを目的としています。視神経の再生は自然な結果ではないため、効果的な治療法のブレークスルーは困難を極めています。また、研究費、臨床試験プロセスの難しさ、規制上のハードルといった要因も、根治的治療法の導入を阻んでいます。

- 先進的な治療法や機器の高額な費用:遺伝子治療、幹細胞治療、AIを活用したOCTなどの先端診断といった革新的な治療法は高額であり、通常は基本的な保険プランに含まれていません。そのため、低所得国・中所得国の患者だけでなく、先進国の低所得国でも保険適用外の患者が治療を受けられないケースが多くあります。その結果、こうしたソリューションの市場浸透率は、エリート医療機関以外では非常に低く、全体的な利用も限られています。

視神経疾患治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.03% |

|

基準年市場規模(2025年) |

26億9000万米ドル |

|

予測年市場規模(2035年) |

53億6000万米ドル |

|

地域範囲 |

|

視神経疾患治療市場のセグメンテーション:

エンドユーザーセグメント分析

病院および眼科クリニックセグメントは、議論の対象期間において、視神経疾患治療市場において55%という最大のシェアを占めると推定されています。緑内障や視神経炎といった複雑な視神経疾患の診断、管理、治療に必要なリソースを提供することで、これらの医療施設は、硝子体内注射、レーザー治療、さらには外科手術といった高度な治療法を促進するためのインフラを提供することができます。これには、専門の眼科医のリソースと高度な機器が必要となる場合が多くあります。病院には、紹介ネットワークと患者数の増加という付加的なメリットがあり、スケールメリットと治療能力の向上につながります。

治療タイプセグメント分析

分析対象期間中、視神経疾患治療市場において薬物療法が市場を席巻すると見込まれます。こうした治療法の優位性は、主に視神経炎、緑内障、視神経症の治療において、ステロイド、神経保護薬、免疫調節薬といった薬物療法が広く使用されていることに起因しています。これらの治療選択肢の中で、薬物療法は最も非侵襲的な治療法であり、手頃な価格で、病院、診療所、外来診療所などで容易に利用可能であり、幅広い患者の参加につながっています。新たな医薬品の研究開発への継続的な取り組みにより、遺伝子治療や神経保護薬などの新たな治療法が開発され、有効性と患者アウトカムの向上が期待されています。

疾患タイプセグメント分析

調査期間中、緑内障セグメントは、視神経障害治療業界で重要な視神経障害治療市場シェアを占めると予想されています。疾患適応症の他のどの状態よりも、緑内障は視神経障害治療市場で最も重要な市場セグメントを占めました。これは主に、世界中で不可逆的な失明の主な原因の1つとなっているためです。高齢化に伴い、世界中で緑内障の有病率が増加しており、2034年まで治療オプションは拡大し続けると予想されています。緑内障のマネージドケア治療オプションは、薬物療法から外科手術まで多岐にわたります。早期診断と管理を用いた診断と治療のための公衆衛生イニシアチブの追加も、治療を受ける患者の基本数の増加をもたらします。認知度の高まりとスクリーニングプログラムの増加はすべて、治療を求める患者ベースを拡大します。

当社の視神経疾患治療市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

病気の種類 |

|

投与経路 |

|

薬剤の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

視神経疾患治療市場 - 地域分析

北米市場の洞察

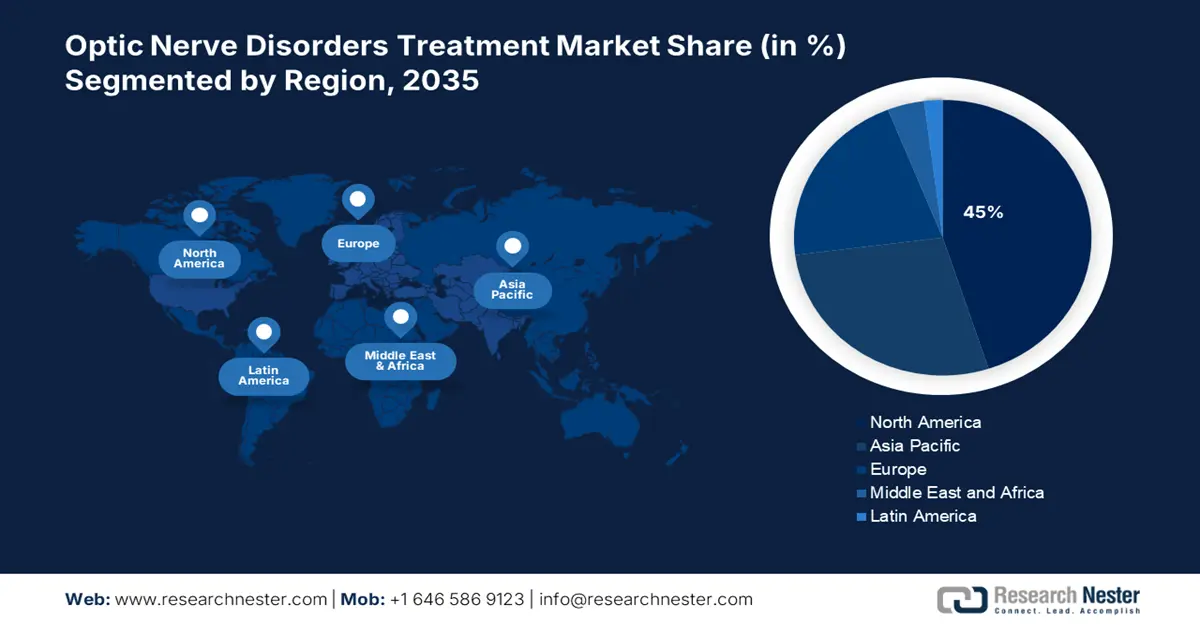

北米は、2035年末までに世界の視神経疾患治療市場において45%という最高のシェアを獲得すると予想されています。視神経疾患治療市場の成長は、いくつかの重要な要因の影響を受けています。人口の高齢化と、糖尿病や多発性硬化症などの慢性疾患の罹患率の増加は、緑内障や視神経炎などの視神経疾患の増加に寄与しています。米国糖尿病協会の予測では、2021年には3,840万人のアメリカ人、つまり全人口の11.6%が糖尿病を患うと予測されています。この地域には、新しい治療法の開発に積極的に取り組んでいる大手製薬企業やバイオテクノロジー企業が数多く拠点を置いています。支援的な規制政策は、治療開発におけるイノベーションを促しています。さらに、目の健康に対する意識の高まり、定期的な検診の実施、包括的な保険適用も、堅調な市場需要に貢献しています。

米国は、充実した医療インフラ、大手製薬会社のプレゼンス、そして研究開発資金への積極的な取り組みにより、世界の視神経疾患治療市場を牽引すると予測されています。高齢化に加え、緑内障や糖尿病といった疾患の罹患率の高さも、視神経疾患治療市場の成長要因となっています。FDA(米国食品医薬品局)も、革新的な治療法の開発、承認、そして提供を簡素化することで、新たな治療法の普及を促しています。また、認知度も高く、早期診断へのアクセスも容易です。

カナダは公的資金による医療制度を有しており、視神経疾患の早期発見と継続的な治療につながる高水準の医療を提供しています。高齢化の進展に伴い、視力関連疾患を発症する人が増加しています。政府の資金援助、医療イノベーションへの支援、そして協力関係により、カナダ国民は革新的な治療法を利用できるようになっています。国民の意識向上と定期的なスクリーニングプログラムも、需要を支える一助となっています。

APAC市場インサイト

アジア太平洋地域では、2035年までに視神経疾患治療市場が大幅な成長を遂げると見込まれています。その理由はいくつかあります。人口が多く高齢化が進んでいるため、加齢に伴う慢性疾患を抱える人が増えています。世界保健機関(WHO)によると、世界中の失明者および視覚障害者の約30%が東南アジアに居住しています。政府や医療提供者は、医療へのアクセス向上、さらには視神経関連の病状を早期に特定するためのスクリーニングプログラムの実施を優先しています。医療施設への資金提供は増加傾向にあり、低価格の処方薬も増加しています。可処分所得の増加と目の健康に対する意識の高まりに伴い、深刻な視力障害の治療を求める人が増えています。

インドは人口が多く、糖尿病の罹患率も高く、視力の健康に対する国民意識も高まっているため、視神経疾患治療市場の成長が見込まれています。都市部および準都市部における医療インフラの改善と眼科サービスの提供拡大は、治療へのアクセス向上に貢献するでしょう。地元および地域の製薬会社による低価格のジェネリック医薬品の入手しやすさも、この成長を後押ししています。政府主導の包括的なスクリーニングおよび健康プログラムにより、国民は眼疾患の早期診断と予防に取り組むことができます。

中国では高齢化が急速に進み、慢性疾患の負担も大きいため、視神経疾患治療市場の成長を牽引する大きな要因となっています。同国は医療改革に多額の投資を行っています。都市化への投資、健康意識の向上、そして政府支援による医学研究により、視神経疾患の診断率と治療率が向上しています。また、国内の医薬品製造におけるイノベーションと世界的な企業との提携は、新たな治療法の導入に向けた取り組みを後押ししています。

ヨーロッパ市場の洞察

ヨーロッパは、2035年までに世界の視神経疾患治療市場で大きな地位を維持すると予測されています。アナリストによると、ヨーロッパには評価の高い医療システムがあり、多くの国で確立された医療慣行により、患者の障害関連の問題の早期診断と継続治療を支援する質の高い眼科医療へのアクセスが提供され、十分に文書化されています。目の健康に対する国民の意識が根付き、検査を受ける患者の遵守率が高くなり、眼科医が潜在的な疾患をチェックするのに役立っています。ヨーロッパでは多数の企業が神経細胞を保護する治療法を開発しており、企業は視神経損傷による遺伝性眼疾患に対処するための他の治療法にも継続的に取り組んでいます。規制当局は、開始された新薬が不必要な遅延なく継続的に審査または承認されるようにします。さらに、政府、国際、および民間の資金提供が新しい治療法の研究開発を促進しています。

英国は、専門性の高い医療制度(NHS)を有し、外来眼科診療へのアクセスを可能にし、視神経疾患の早期介入を支援しています。国民の意識向上とスクリーニングプログラムの拡充により、緑内障などの疾患の早期発見・治療が促進されています。さらに、世界をリードする研究機関やバイオテクノロジー企業を擁する英国は、商業化によって裏付けられた、より複雑な治療法への対応力を高めています。さらに、政府は国内外の臨床試験グループを支援しています。

フランスは、充実した公的医療制度、平均以上の質の高い医療、そして眼科研究への投資拡大により、眼科医療が確立されている可能性が高いと考えられます。フランスは高齢者人口が多いため、視神経関連疾患の発症リスクが高まっています。製薬業界は、アイボール・ファーマシューティカルズ社や研究センターと連携し、神経眼科領域全体にわたる医薬品の開発に取り組んでいます。さらに、公衆衛生への取り組みと診断ツールの普及が相まって、早期治療介入の可能性が高まり、眼科医療業界の継続的な成長が期待されます。

視神経疾患治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

視神経疾患治療市場は非常に競争が激しい。大手製薬会社は、視神経変性症に対する新たな治療法の研究開発に多額の投資を行っている。また、バイオテクノロジー企業は、遺伝子工学の革新を活用し、特定の遺伝性視神経症を治療する遺伝子治療の開発を目指している。これらの企業は、遺伝子送達療法と遺伝子編集療法の両方において遺伝子工学の大きな進歩に加え、複数の遺伝子治療の開発に投資している。他の企業は、発展途上国の患者にとってより手頃な価格の選択肢を提供するために、ジェネリック医薬品や低コストの治療薬の提供拡大に取り組んでいる。

会社名 | 原産国 | 推定市場シェア(%) |

アッヴィ株式会社 | アメリカ合衆国 | 18% |

イーライリリー・アンド・カンパニー | アメリカ合衆国 | 14% |

グラクソ・スミスクライン(GSK) | 英国 | 12% |

ファイザー株式会社 | アメリカ合衆国 | 10% |

テバ製薬 | イスラエル | 8% |

ノバルティスAG | スイス | xx |

ニューロテック・ファーマシューティカルズ | アメリカ合衆国 | xx |

バイエルAG | ドイツ | xx |

リジェネロン・ファーマシューティカルズ | アメリカ合衆国 | xx |

アラガン(アッヴィ傘下) | アイルランド | xx |

ジェンサイト・バイオロジクス | フランス | xx |

サンセラ製薬 | スイス | xx |

ステルス・バイオセラピューティクス | アメリカ合衆国 | xx |

株式会社リジェンクスバイオ | アメリカ合衆国 | xx |

ボシュロム | アメリカ合衆国 | xx |

参天製薬株式会社 | 日本 | xx |

アルコン株式会社 | スイス | xx |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx |

ナノスコープ・セラピューティクス | アメリカ合衆国 | xx |

クボタビジョン株式会社 | アメリカ合衆国 | xx |

視神経疾患治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年1月、中国医学雑誌に掲載された研究では、人工知能(AI)を利用して緑内障の新しい治療薬を発見することが示唆されています。

研究者たちは、将来的に緑内障治療を変革する可能性のある薬剤を発見するために、AIの応用を研究しています。RIPK3を標的とする化合物を見つけるために、科学者たちはグラフニューラルネットワークモデルや大規模言語モデルといった高度なAIモデルを使用しました。 - 2025年1月、ストーク・セラピューティクス社は、RNA医薬品を用いて生体の潜在能力を活用し、タンパク質発現を回復させることに着手しました。同社は、ドラベ症候群を治療する初の疾患修飾薬となる可能性のあるゾレブネルセンの第3相試験EMPERORを策定するため、国際的な規制当局と提携したことを発表しました。FDA、EMA、PMDAとの有意義な協議を経て、同社はEMPEROR第3相試験のプロトコルを完成させました。

- Report ID: 8079

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。