耳鼻咽喉疾患治療市場の見通し:

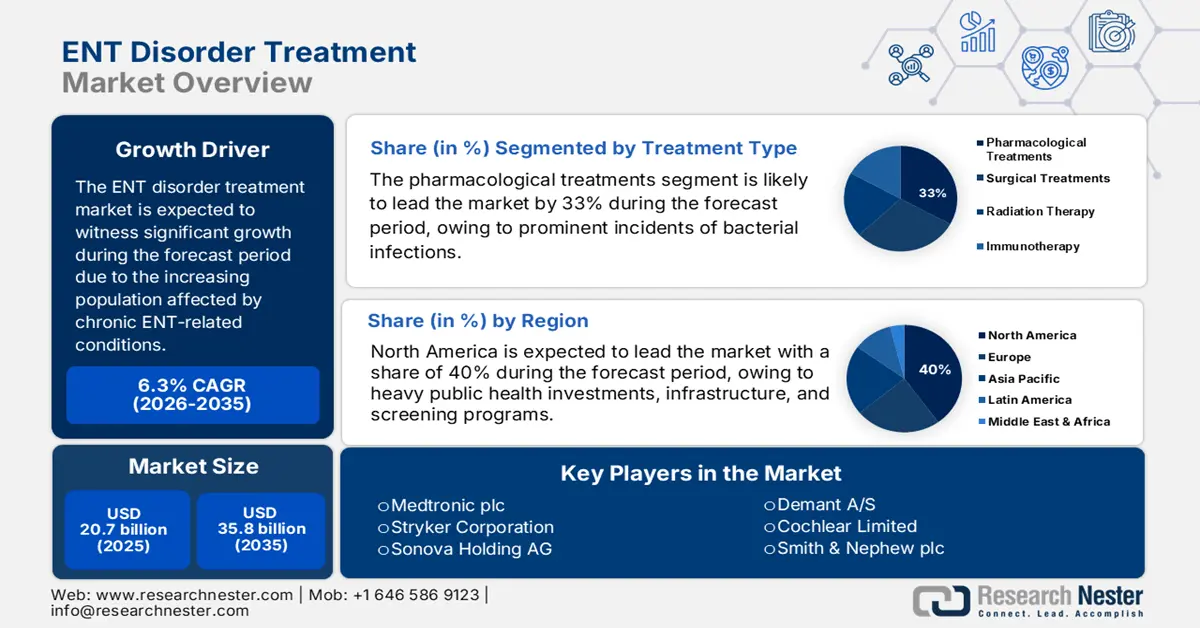

耳鼻咽喉科疾患治療市場規模は2025年に207億米ドルと推定され、2035年末までに358億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.3%で成長が見込まれます。2026年には、耳鼻咽喉科疾患治療の業界規模は220億米ドルに達すると推定されています。

国際市場は、世界中で数百万人が罹患している副鼻腔炎、鼻炎、難聴などの慢性耳鼻咽喉科関連疾患の患者数の増加が主な牽引役となっています。高齢者人口の増加も、耳鼻咽喉科疾患が加齢とともに増加し、その重要性が増していることから、市場の成長に大きく貢献しています。米国国立衛生研究所(NIH)が2024年9月に発表した報告書によると、中等度または重度の難聴を抱える52歳以上の成人のうち、約28%が日常生活に支障をきたしています。一方、同年齢層で難聴のない成人では、7.3%が日常生活に支障をきたしています。低侵襲手術や人工知能(AI)を用いた診断といった技術の進歩により、治療と患者の転帰はより効果的になっています。

さらに、耳鼻咽喉科疾患治療市場に関連する貿易活動には、原材料および完成品の輸出入が含まれており、これにより、これらの治療への世界的なアクセスが可能になります。耳鼻咽喉科医療機器の生産ラインは、これらの製品の需要を満たすために不可欠であり、効率的な生産プロセスを促進します。関税や規制などの一般的な貿易プロセスは、世界のさまざまな地域における耳鼻咽喉科治療の利用可能性とコストに影響を与えます。世界保健機関(WHO)が2025年2月に発表した報告書によると、耳と聴覚ケアサービスを世界的に拡大するために必要な追加投資は、一人当たり年間1.4米ドル未満であり、アクセスの拡大は手頃な価格であると指摘されています。ギャップを埋め、世界の耳鼻咽喉科治療を前進させるには、国際協力が必要です。

耳鼻咽喉科疾患治療市場 - 成長要因と課題

成長の原動力

- 人工内耳の普及拡大:人工内耳などの聴覚ソリューションの普及拡大は、市場の主要な成長ドライバーです。NIH(米国国立衛生研究所)が2024年9月に発表した報告書によると、2022年には世界中で100万個以上の人工内耳が挿入され、聴覚回復における普及と技術の進化が加速していることを示しています。米国だけでも、成人で約118,100件、小児で約65,000件のインプラント手術が行われており、これらのサービスを利用できる患者層は拡大の一途を辿っています。以前は、人工内耳の需要増加が耳鼻咽喉科治療分野の拡大を牽引し、それが同分野の成長を牽引していました。

- 規制当局の承認とイノベーションが耳鼻咽喉科市場の成長を加速: FDA(米国食品医薬品局)による最近の規制措置は、耳鼻咽喉科疾患治療市場におけるイノベーションの力強い成長を示しています。NLMが2024年1月に実施した包括的な調査によると、FDAは2022年に専門家パネルの審査を経て、いくつかの医薬品と医療機器を承認し、耳鼻咽喉科関連機器37品目と耳鼻咽喉科向け新薬2品目を新たに特定しました。承認件数の急増は、メーカーが新しい治療法の開発に継続的に取り組んでいることを裏付けており、治療の選択肢を拡大し、市場の成長を促進しています。

- 低侵襲手術技術の進歩:市場の成長は、耳鼻咽喉科治療における低侵襲手術技術の普及と普及に大きく支えられています。こうした手術は、患者の回復期間の短縮、合併症の最小化、そして転帰の改善をもたらします。医療従事者が患者の快適性と迅速な手術を重視するにつれ、高度な手術器具や技術に対するニーズは高まり続けており、メーカー各社は耳鼻咽喉科治療分野における製品ラインナップの拡大を目指し、この分野における更なるイノベーションに注力しています。

耳鼻咽喉科感染症におけるGABHS(A群ベータ溶血性連鎖球菌)検査:分布と陽性率の傾向

異なる耳鼻咽喉科感染症患者におけるGABHS検査の臨床試験比較(2022年)

耳鼻咽喉科感染症の報告 | GABHSテスト済み | 検査対象者グループの陽性検査 | 検査を受けた784人のうち陽性者の割合 | すべてのプラスからのプラスの割合(%) |

扁桃炎(N = 11,624) | 485(4.2%) | 16(3.3%) | 61.9% | 31% |

クインシー(N = 1867) | 91(4.9%) | 17(18.7%) | 11.6% | 33% |

AOM(N = 2375) | 157(6.6%) | 9(5.7%) | 20% | 17% |

眼窩周囲蜂窩織炎(N = 547) | 34(6.2%) | 5(14.7%) | 43.4% | 10% |

声門上炎(N = 278) | 4(1.4%) | 0 (0%) | 0.5% | 0% |

深頸部腔(N = 140) | 5(3.6%) | 3 (60%) | 0.6% | 6% |

急性乳様突起炎(N = 52) | 8(15.4%) | 2 (25%) | 1% | 4% |

合計(N = 16,883) | 784 | 52 |

出典: NLM、2022年9月

チャレンジ

- 規制上のハードルと高額な開発コスト:耳鼻咽喉科疾患治療市場は、規制上のハードルと、新薬・医療機器の開発にかかる莫大なコストによって阻害されています。さらに、長期にわたる承認プロセスは、製品の発売を延期し、費用を増加させることが多く、患者へのイノベーションの実現を阻害しています。さらに、メーカーはグローバル展開に向けた市場参入戦略を策定する際に、地域ごとに異なる規制への対応を迫られるため、成長の阻害要因となっています。

耳鼻咽喉科疾患治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

207億ドル |

|

予測年市場規模(2035年) |

358億ドル |

|

地域範囲 |

|

耳鼻咽喉科疾患治療市場のセグメンテーション:

治療タイプセグメント分析

治療タイプセグメントにおける薬物療法(抗生物質)は、予測期間中、耳鼻咽喉科疾患治療市場において33%という最大の市場シェアを占めると予想されています。これは、急性中耳炎や副鼻腔炎など、抗生物質治療が必要となることが多い細菌感染症の顕著な発生によるものです。副作用を軽減し、効果を高めた標的抗生物質製剤の目覚ましい進歩により、抗生物質の採用はさらに加速しています。しかし、CDC(米国疾病対策センター)によると、耳鼻咽喉科合併症の最大の原因の一つである細菌感染症は、抗生物質の需要を継続的に牽引しています。未治療の感染症に伴う危険性に対する意識が高まるにつれ、抗生物質によるタイムリーな介入が大幅に増加しています。

治療手順セグメント分析

耳鼻咽喉科疾患治療市場において、外科的介入は、回復期間の短縮、瘢痕の最小化、そして開腹手術による合併症発生率の低さから、予測期間中、治療手順セグメントで最大の市場シェアを占めると予想されています。ロボット支援やリアルタイム画像診断といった先進技術の導入により、これらの介入はより正確で安全なものとなっています。Stats N Dataが2025年8月に発表したレポートによると、低侵襲手術市場は今後5年間で500億米ドル近くに達すると予想されており、成長傾向が続いています。この傾向は、耳鼻咽喉科手術における低侵襲手術の市場シェア拡大に寄与すると期待されています。

製品タイプセグメント分析

耳鼻咽喉科疾患治療市場においては、主に高齢化が進む世界人口において難聴の有病率が増加しているため、医療機器が予測期間中に製品タイプセグメントで最大の市場シェアを占めると予想されています。技術の進歩により、人工知能や充電式バッテリーなどの機能を搭載した、より洗練された補聴器が進化し、ユーザーエクスペリエンスと満足度を向上させています。米国国立衛生研究所(NIH)が2024年9月に発表した報告書によると、米国では18歳以上の成人の15%が何らかの聴覚障害を抱えていると報告されており、補聴器ソリューションの需要が高まっています。これらの進展により、補聴器は市場における主要な製品タイプとしての地位をさらに確固たるものにしていくでしょう。

当社の耳鼻咽喉科疾患治療市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

治療手順 |

|

製品タイプ |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

耳鼻咽喉科疾患治療市場 - 地域分析

北米市場インサイト

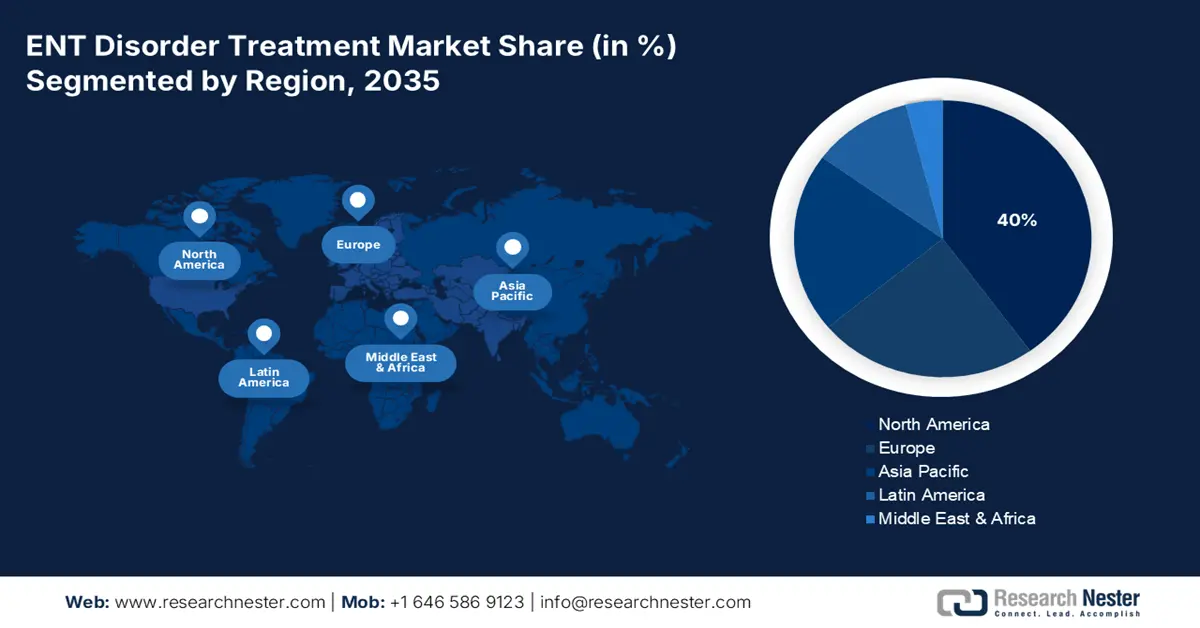

北米における世界の耳鼻咽喉科疾患治療市場は、公衆衛生への多額の投資、インフラ整備、スクリーニングプログラムにより、予測期間中に40%という最高の市場シェアを維持すると予想されています。連邦政府の支援により、早期聴覚検出・介入(EHDI)などの疾患に対するタイムリーな診断とケアが確保されています。CDC(米国疾病対策センター)の2024年8月の報告書によると、米国では1,000人中1~2人の乳児が聴覚障害または難聴を持って生まれており、早期発見システムの重要性が浮き彫りになっています。こうした患者プールは、耳鼻咽喉科の機器や治療へのアクセスとキャパシティを向上させ、北米の地域的優位性を強化します。

米国における耳鼻咽喉科疾患治療市場は、連邦政府による研究資金の増加と規制支援によってイノベーションとアクセス性が促進され、世界的に大きく成長しています。NIH傘下の国立聴覚・コミュニケーション障害研究所(NIDCD)は、聴覚および平衡障害に対処するためのトランスレーショナルリサーチの支援と新たな臨床プログラムの開発を継続的に行っています。NIHの2024年3月の報告書によると、NIDCD所長の5億3,590万ドルの予算には、多様性メンタリングプログラムと、臨床試験の監督と分析を強化するための新たな契約が含まれています。これらの重点的な活動は、いずれも革新的な診断法と治療法の迅速な開発を促進する触媒として機能します。

アジア太平洋市場インサイト

アジア太平洋地域の耳鼻咽喉科疾患治療市場は、人口増加と政府の支援策により、予測期間中に最も急速に成長すると予想されています。米国国立衛生研究所(NIH)が2025年1月に発表した報告書によると、NIHは2060年までに中国で中等度から完全難聴を患う人が約2億4,200万人に達すると予測しており、これは相当な患者数となることを示しています。こうした需要の増加に加え、公衆衛生支出の増加とインフラ整備が相まって、アジア太平洋地域市場は耳鼻咽喉科疾患治療の拡大を牽引する地域となっています。

中国における耳鼻咽喉科疾患治療市場は、医療インフラとアクセスの改善に向けた政府の重点的な取り組みと資金増額により、世界的に大きく成長しています。中国政府は、この差し迫った問題に対処するため、医薬品価格の引き下げと医薬品流通の抑制を目的とした国家集中医薬品調達プログラムの実施など、様々な政策を実施してきました。NLM(国立医薬品食品衛生研究所)の2023年8月の報告書によると、国家集中調達の下で234種類の医薬品の価格が引き下げられ、平均53%を超える下落率を記録しました。これにより、2022年には医薬品コストの総額が2,600億元(356億米ドル)を超えました。

ヨーロッパ市場の洞察

欧州における世界の耳鼻咽喉科疾患治療市場は、人口の高齢化に伴い聴覚障害や平衡障害の発生率が増加していることから、予測期間中、着実に成長すると予想されています。医療技術の進歩と低侵襲手術の普及は、治療の質の向上を促進しています。また、発達した医療制度は、治療と診断の幅広い利用を保証しています。研究と臨床試験への投資の増加も、イノベーションの促進につながっています。これらが、欧州市場の成長と患者ケアの向上を牽引する原動力となっています。政府の支援と耳鼻咽喉科医療に関する国民の意識向上も、市場の成長に重要な役割を果たしています。

英国における耳鼻咽喉科疾患治療市場は、政府の厳格な政策と医療費の増加により、世界的に大きく成長しています。英国政府の2025年6月の報告書によると、2023年から2024年、2028年から2029年にかけて、NHSの年間日常支出は実質290億ポンド(362億米ドル)増加し、2028年から2029年には2,260億ポンド(2,825億米ドル)に達し、SR期間中の実質年平均成長率は3.0%となる見込みです。この資金注入は、議会終了までに耳鼻咽喉科治療を必要とする患者などの92%が紹介から18週間以内に非緊急性疾患に対する専門医主導の治療を開始するというNHSの待ち時間短縮目標の達成に役立ちます。この迅速なアクセスにより耳鼻咽喉科疾患治療の需要が高まり、市場が大きく開拓されることが期待されます。

ヨーロッパ諸国の医療費支出(2022年)

国 | 支出(百万ユーロ) |

ドイツ | 488,677 |

フランス | 313,574 |

イタリア | 175,719 |

スペイン | 131,114 |

オランダ | 96,820 |

オーストリア | 49,897 |

スウェーデン | 59,110 |

ベルギー | 59,626 |

出典:ユーロスタット、2024年11月

耳鼻咽喉科疾患治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

耳鼻咽喉科疾患治療市場は、メーカー間の競争が激しい。各社は現在、製品イノベーション、戦略的提携、そして市場の国際化に積極的に取り組み、シェア拡大を目指している。メドトロニックとジョンソン・エンド・ジョンソンは、新型手術器具や補聴ソリューションの研究開発に多額の投資を行っている。同様に、コクレア・リミテッドとソノバ・ホールディングAGは、地域販売網を通じて地域力を強化するため、地域企業を買収している。これらの戦略的な動きは、より効果的な耳鼻咽喉科治療とより良い患者アウトカムへの需要の高まりに対応するためのものだ。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2025年の予想市場シェア |

メドトロニック | アイルランド | 9.8% |

ストライカーコーポレーション | 私たち | 8.7% |

ソノバ・ホールディングAG | スイス | 7.5% |

デマントA/S | デンマーク | 6.6% |

コクレア株式会社 | オーストラリア | 6.4% |

スミス・アンド・ネフュー社 | 英国 | xx% |

オリンパス株式会社 | 日本 | xx% |

カール・ストルツ SE & Co. KG | ドイツ | xx% |

スターキー聴覚テクノロジーズ | 私たち | xx% |

GNヒアリング(リサウンド) | デンマーク | xx% |

オーティコン(ウィリアム・デマント・ホールディングA/S) | デンマーク | xx% |

インターアコースティックスA/S | デンマーク | xx% |

HOYA株式会社 | 日本 | xx% |

メリルライフサイエンス株式会社 | インド | xx% |

アンビューA/S | デンマーク | xx% |

出典:NIH、NLM、WHO、EMA、WHO

以下は耳鼻咽喉科疾患治療市場における各企業の担当領域です。

最近の動向

- 2025年9月、ソムネア社は、J2ベンチャーズが主導し、ネクサス・ニューロテック・ベンチャーズ、ライス・アライアンス、ウルフポイント・キャピタルが参加する、閉塞性睡眠時無呼吸症(OSA)に対する初の非侵襲性神経刺激治療法を開発すると発表しました。ソムネア社は、技術開発のため、430万米ドルのシード資金を確保しました。

- 2023年5月、エンテリン社は、医師主導治験薬(IND)申請(166532)がFDAに受理されたと発表しました。同社は、ENT-01を用いて前駆性多系統萎縮症(MSA)の患者を治療する予定です。

- Report ID: 7834

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。