技術ライセンス市場の見通し:

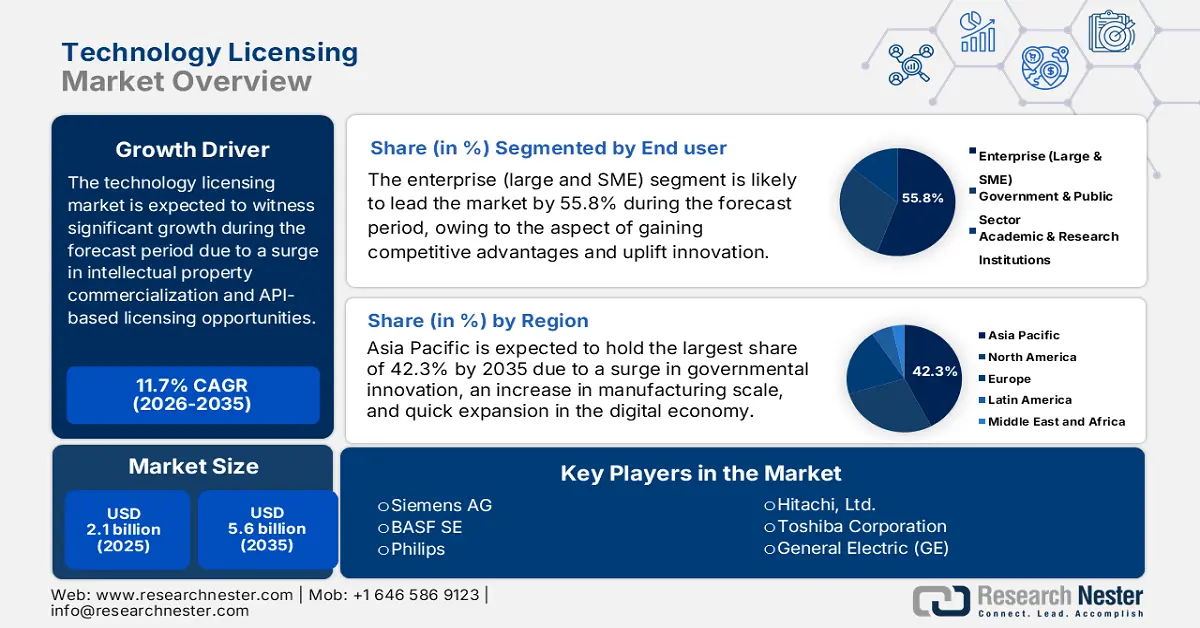

技術ライセンス市場規模は2025年には21億米ドルを超え、2035年末には56億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)11.7%で拡大します。2026年には、技術ライセンスの業界規模は23億米ドルに達すると推定されています。

国際技術ライセンス市場は、近代化された進歩的な経済にとって不可欠な原動力であり、知的財産(IP)の商業化を促進してきました。これには、ソフトウェアプラットフォーム、特許取得済みの進歩、開発者からの独自のノウハウを利用する権利の法的譲渡が含まれます。英国政府が2023年7月に発表した記事によると、英国経済にとってIPの概念は極めて重要であり、無形資産は3.3%増加し、推定1,692億ポンドに達しています。さらに、IPの活用は、IP権を効果的に保有することで経済パフォーマンスを最適化することで、企業業績の向上につながっています。

さらに、プラットフォームからAPIベースのライセンスへの急激な移行、特許プールや非実践事業体の増加、戦略的コラボレーションやクロスライセンス、そしてグリーンテクノロジーのライセンスと持続可能性への注目も、世界的な市場を牽引しています。2023年3月の英国政府報告書によると、欧州の二酸化炭素貯留容量の推定3分の1は英国にあり、二酸化炭素回収・利用・貯留(CCUS)の機会は、2050年末までに貯留・輸送コンポーネントの国際市場規模でそれぞれ540億ポンドと1,810億ポンドに達すると予測されています。これは、グリーンライセンスの維持に大きく貢献し、市場全体の活性化に適しています。

キー 技術ライセンス 市場インサイトの概要:

地域のハイライト:

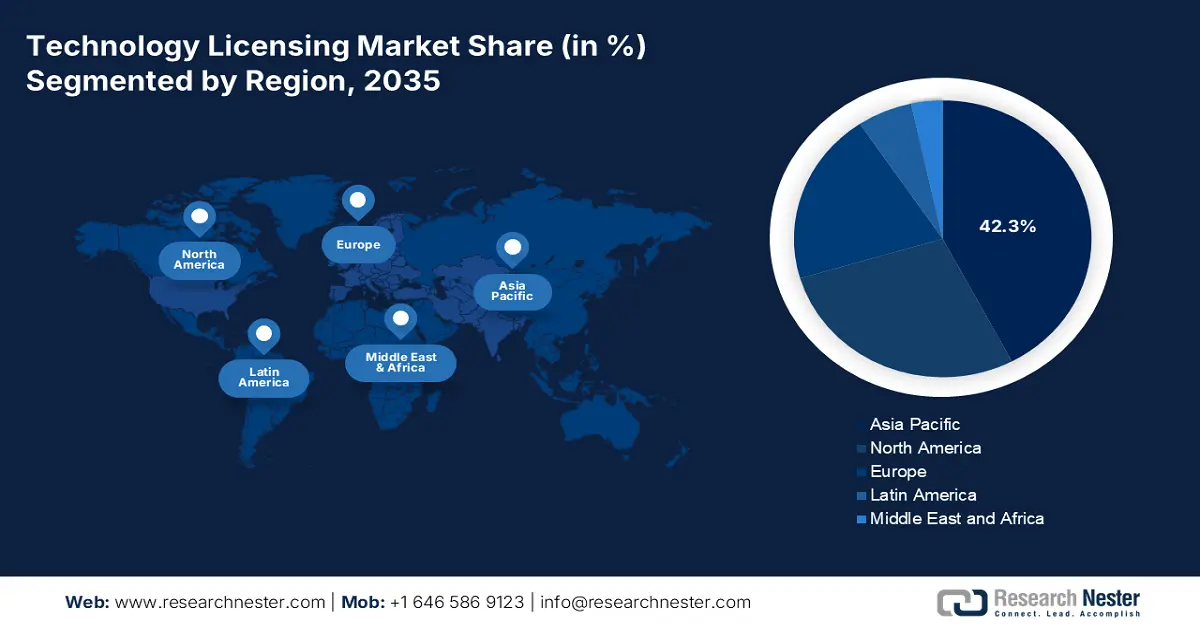

- 政府主導の強力なイノベーション、大規模な製造能力、急速なデジタル経済の拡大により、2035年までにアジア太平洋地域は技術ライセンス市場の42.3%のシェアを確保すると予想されています。

- ヨーロッパは、強力なスタートアップエコシステム、産業製造の強さ、そしてテクノロジーの回復力とデジタル主権に対する高まる需要に支えられ、2026年から2035年にかけて最も急速に成長する地域として浮上すると予想されています。

セグメント分析:

- 2035年までに、テクノロジーライセンス市場におけるエンタープライズ(大規模および中小企業)セグメントは、ライセンスを戦術的ツールとして活用して進歩を加速し、競争上の優位性を獲得し、研究開発のリスクを軽減し、中小企業が専用ソフトウェア、AIアルゴリズム、クラウドプラットフォームなどの先進的なテクノロジーを導入できるようにすることで、55.8%のシェアを占めると予測されています。

- 2026年から2035年にかけて、長期戦略的パートナーシップ(5年以上)セグメントは、共同開発、共同投資、長期にわたる製品サイクルに不可欠な基礎的なIPへのアクセスを含む効果的なコラボレーションにより、2番目に高いシェアを獲得すると予想されています。

主な成長傾向:

- モノのインターネット(IoT)の拡大

- デジタル経済の台頭

主な課題:

- 独占禁止法訴訟と行政調査

- IP移転と地政学的断片化のギャップ

主要プレイヤー: IBM (米国)、Microsoft (米国)、Qualcomm (米国)、Google (Alphabet Inc.) (米国)、Intel Corporation (米国)、Samsung Electronics (韓国)、Sony Group Corporation (日本)、Canon Inc. (日本)、Telefonaktiebolaget LM Ericsson (スウェーデン)、Nokia Corporation (フィンランド)、Siemens AG (ドイツ)、BASF SE (ドイツ)、Philips (オランダ)、Taiwan Semiconductor Manufacturing Company (TSMC) (台湾)、日立製作所 (日本)、東芝 (日本)、General Electric (GE) (米国)、Texas Instruments (米国)、CSL (オーストラリア)、Infosys (インド)。

グローバル 技術ライセンス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 21億米ドル

- 2026年の市場規模: 23億米ドル

- 予測市場規模: 2035年までに56億米ドル

- 成長予測: 11.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに42.3%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、日本、ドイツ、韓国

- 新興国:インド、ブラジル、シンガポール、アラブ首長国連邦、イスラエル

Last updated on : 4 November, 2025

技術ライセンス市場 - 成長の原動力と課題

成長の原動力

- モノのインターネット(IoT)の拡大:接続デバイスの普及は相互運用性を必要とし、標準化された技術に大きく依存しており、これが国際的な技術ライセンス市場を牽引しています。NIST政府が2024年10月に発表した記事によると、これらのデバイスの国際的なGDPは推定100兆米ドルで、経済全体の25%を占めています。さらに、隣接技術とIoT技術は、米国ベースのGDPに1.3兆米ドルから3.1兆米ドルの付加価値をもたらす可能性があり、市場の成長を世界的に促進するでしょう。

- デジタル経済の台頭:活気に満ちた国際的なスタートアップ・エコシステムは、既存のプラットフォームを活用し、巨額の設備投資を必要とせずに迅速に規模を拡大することで、技術ライセンス市場にとって強力な二重の推進力となると考えられています。例えば、2024年9月のITAデータレポートによると、2024年時点でスマートフォンの台数は6億5,000万台以上、インターネット利用者は9億5,000万人に達しており、デジタル決済、eコマース、フィンテックの導入が急速に拡大しています。したがって、これは世界規模で市場全体にとって大きな成長機会を示しています。

- 強力な政府支援:先進製造業、量子コンピューティング、人工知能といった分野における研究促進のための多額の公的資金と国家改革の存在は、各国の技術ライセンス市場全体を積極的に活性化させています。これにより、公的研究機関や大学から、注目に値するライセンス可能な技術のパイプラインが継続的に整備され、市場全体の見通しは明るいものとなっています。

イノベーションを通じて技術ライセンス市場を活性化するIPプロセスフェーズ(2022年)

研究段階 | 確立された企業案件の割合 | 新規ベンチャー事例の割合 | 大学の症例の割合 |

社内 | 82 | 10 | - |

大学の研究 | - | 30 | 91 |

共同研究 | 18 | 20 | 9 |

独立した研究 | - | 40 | - |

出典:クリーナープロダクションジャーナル

課題

- 独占禁止法訴訟と行政審査:技術ライセンス市場は、特に標準必須特許(SEP)に関して、複雑な独占禁止法リスクと規制審査に直面しています。例えば、中国、米国、欧州など、多くの法域では、行政当局が技術ライセンスに関して、非差別的、合理的、かつ公正なライセンス慣行の提供にますます注力しています。その結果、ロイヤルティ料率をめぐる法的争いが長期化し、ライセンスとライセンサーの双方にとって実質的な費用負担と不確実性が生じています。

- 知的財産権の移転と地政学的分断のギャップ:地政学的緊張の高まりは、知的財産権と国境を越えた技術の自由な流通を直接的に阻害しています。さらに、国家安全保障上の懸念から、特にサイバーセキュリティ、AI、半導体といった業界において、重要な技術の国境を越えた移転および輸出に対する厳格な規制が急速に強化されています。これにより、組織は、米国のCHIPS法や欧州各国の規制など、多様な国の規制網を巧みに利用しなければならず、これらの規制は、多数の国の企業とのライセンス契約を制限または禁止する可能性があります。

テクノロジーライセンス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.7% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

56億ドル |

|

地域範囲 |

|

テクノロジーライセンス市場のセグメンテーション:

エンドユーザーセグメント分析

技術ライセンス市場におけるエンタープライズ(大企業および中小企業)セグメントは、2035年末までに55.8%という最大のシェアを獲得すると予想されています。このセグメントの成長は、特に半導体、自動車、ソフトウェアといった急成長産業において、技術ライセンスを総合的に活用することで、技術進歩を促進し、競争優位性を獲得し、研究開発のリスクを軽減できるという点に大きく貢献しています。また、中小企業は、ライセンスを資本効率の高い戦略として活用し、専用ソフトウェア、AIアルゴリズム、クラウドプラットフォームといった先進技術を導入することで、需要の拡大に成功しています。

契約期間セグメント分析

技術ライセンス市場における長期戦略的パートナーシップ(5年超)セグメントは、予測期間中に2番目に高いシェアを占めると予測されています。このセグメントの存在感は、共同開発、共同投資、そして未来技術のロードマップ策定といった効果的なコラボレーションによって高まっています。さらに、このセグメントはライセンサーに綿密な市場統合、継続的な収益源、そして予測を提供し、ライセンシーには長期的な製品サイクルに不可欠な、進化し続ける基盤となる知的財産への安定したアクセスを提供します。

タイプセグメント分析

テクノロジーライセンス市場におけるソフトウェアおよびプラットフォームライセンスセグメントは、予測期間終了までに第3位のシェアを占めると予想されています。このセグメントの発展は、知的財産の保護、セキュリティおよび法的リスクの軽減、経費管理、収益創出といった点で、クリエイターとユーザー双方にとって重要な役割を担っていることが大きく牽引しています。GAO(米国会計検査院)が2024年1月に発表した記事によると、ライセンス数が最も多いソフトウェアベンダーは、Microsoft(31.3%)で、次いでAdobe(10.4%)、Salesforce(8.7%)、Oracle(6.9%)、ServiceNow(5.2%)、International Business Machines(4.3%)となっており、セグメント全体のシェアを押し上げています。

当社のテクノロジーライセンス市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

契約期間 |

|

タイプ |

|

ライセンスモデル |

|

技術の成熟度 |

|

業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

技術ライセンス市場 - 地域分析

APAC市場インサイト

技術ライセンス市場において、アジア太平洋地域は2035年末までに42.3%という最大のシェアを獲得すると予想されています。地域全体の市場成長は、政府主導の強力なイノベーション、巨大な製造規模、そしてデジタル経済の急速な拡大といった効果的な組み合わせに大きく起因しています。国連貿易開発会議(UNDTAD)が2024年7月に発表した記事によると、日本の経済産業省はDXレポート2.1を発表し、2030年末までに日本の国内総生産(GDP)が約150兆円増加し、生産性も約30%向上すると予測しており、市場の活性化に好都合です。

中国の技術ライセンス市場は、研究開発への行政支出、工業情報化部(MIIT)の指導、そして通信・半導体分野の継続的な成長により、大きく成長しています。国務院新聞弁公室が2023年1月に発表した記事によると、中国の研究開発費は3兆元(4,560億米ドル)に急増しました。これは前年比10.4%増、研究開発集約度は2.5%となり、2021年より0.1%ポイント上昇しました。これは、中国全体の市場が急成長を遂げるという楽観的な見通しを生み出しています。

インドにおける技術ライセンス市場は、政府の技術・科学分野への継続的な貢献により成長を続けています。この貢献は、科学技術省(DST)の予算が意図的に大幅な伸びを示し、国全体における市場の露出を高めるのに好都合です。さらに、国家ディープテック・スタートアップ政策(NDTSP)などの適切な取り組みは、特に国内のスタートアップ企業に標準的なサポートを提供することを目的としており、ライセンス可能で保護可能な知的財産の創出を目的としており、市場の将来的な発展を促進しています。

ヨーロッパ市場の洞察

技術ライセンス市場において、ヨーロッパは予測期間中に最も急速に成長する地域になると予測されています。この地域の市場発展は、スタートアップ企業、工業製造業、自動車エコシステムのための強固な産業基盤、技術的レジリエンスに対する戦略的需要、そしてデジタル化された主権によって推進されています。「ヨーロッパ2030」イニシアチブによると、5Gカバレッジは現在約81%で順調に進んでおり、ネットワーク容量などの改善は農村部の約55%の世帯に提供されていますが、9%の世帯にはそのようなネットワークが提供されていません。さらに、周波数帯域の割り当ては100%未達であり、これに対する対策を講じることで市場の発展を促進する必要があります。

英国の技術ライセンス市場は、著名な研究型大学、AI、フィンテック産業の存在、研究開発への公的投資、そして政府資金の投入により、ますます活況を呈しています。英国政府が2023年11月に発表したデータレポートによると、研究開発への公的投資は年間220億ポンドに急増しており、先進的な組織にとっての複雑さを軽減するために、革新的なセンターの設立とオンラインファイナンスの開発が進められています。さらに、英国ビジネスバンクのライフサイエンス投資プログラムによる2億ポンドの投資は、資金調達の障壁を解消するのに適しており、市場の活性化に寄与しています。

ドイツの技術ライセンス市場は、大手産業および自動車エンジニアリング企業の存在、そしてドイツ連邦経済・気候行動省(BMWK)を支援するための多額の政府支出によっても発展しています。連邦環境・気候行動・自然保護・原子力安全省が2025年9月に発表したデータレポートによると、ドイツの世界の気候変動対策資金は118億ユーロに上り、そのうち61億ユーロは連邦予算から賄われています。したがって、これはドイツ全体における市場の露出を高める上でプラスに作用しています。

北米市場の洞察

北米の技術ライセンス市場は、予測期間の終了までに着実に成長しています。この地域全体における市場の拡大は、標準的な研究開発企業による継続的な知的財産の創出、積極的なベンチャーキャピタル、そして戦略的なクロスライセンスによって牽引されています。OECD加盟国のオバマ大統領が2023年に発表したデータレポートによると、この地域では年間約1,480億ドルの連邦研究開発資金が商業化に拡大しており、先進的なスタートアップ企業や新分野の創出につながっています。さらに、米国中小企業庁(SBA)は、企業への成長資金提供に10億ドルの資金を提供し、市場の活性化に寄与しています。

米国におけるベンチャー取引活動の履歴データ

年 | 取引額(10億米ドル) | 取引件数 | 推定取引数 |

2013 | 49.7 | 10,058 | - |

2014 | 74.0 | 11,171 | - |

2015 | 86.6 | 11,863 | - |

2016 | 84.3 | 10,962 | - |

2017 | 90.3 | 11,807 | - |

2018 | 147.1 | 12,506 | - |

2019 | 150.9 | 13,616 | - |

2020 | 172.9 | 13,593 | - |

2021 | 347.3 | 18,926 | - |

2022 | 244.5 | - | 17,670 |

2023 | 125.9 | - | 11,935 |

出典: NVCA

米国の技術ライセンス市場は、非実践的事業体と実務的事業体の両方による特許ポートフォリオの戦略的統合、特に人工知能(AI)モデルやアプリケーション・プログラミング・インターフェース(API)といったプラットフォーム固有のライセンスの増加により、存在感を高めています。さらに、2022年8月には、米国議会が半導体製造への有益なインセンティブ創出法(CHIPS法)を可決し、国務省に5億ドルの資金が支給されました。これは2023年度から5年間以上にわたり、毎年1億ドルに相当し、米国における市場発展の大きな機会を生み出しています。

カナダの技術ライセンス市場も、クリーンテクノロジーとAI産業の振興と公的研究資金の商業化を目的とした国家戦略、研究病院や大学における技術移転オフィスの正式化、そして地域人工知能戦略を通じた連邦戦略の存在により、成長を続けています。ISEDが2025年9月に発表した記事によると、AIコンピューティングアクセスファンドは、10万米ドルから500万米ドル近くまでのコンピューティング費用で適切なプロジェクトを支援する傾向があります。これは、クラウド固有のAIコンピューティングサービスの対象費用の2/3と2/2を負担することで可能となり、市場の機会を強化しています。

主要な技術ライセンス市場のプレーヤー:

- IBM (米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- マイクロソフト(米国)

- クアルコム(米国)

- Google(Alphabet Inc.) (米国)

- インテルコーポレーション(米国)

- サムスン電子(韓国)

- ソニーグループ株式会社(日本)

- キヤノン株式会社(日本)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- ノキア株式会社(フィンランド)

- シーメンスAG (ドイツ)

- BASF SE (ドイツ)

- フィリップス(オランダ)

- 台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC) (台湾)

- 日立製作所(日本)

- 東芝株式会社(日本)

- ゼネラル・エレクトリック(GE) (米国)

- テキサス・インスツルメンツ(米国)

- CSL (オーストラリア)

- インフォシス(インド)

- IBMは世界で最も多様で価値の高い特許ポートフォリオを有する企業の一つであり、長年にわたり米国特許取得者の中で最大の企業として君臨しています。同社は、自社の基盤技術の直接ライセンスおよびクロスライセンス契約を通じて、積極的に知的財産を収益化しています。さらに、2024年度の年次報告書によると、同社は628億ドルの収益(継続的な通貨換算で3%の増加)を達成し、127億ドルのフリーキャッシュフローを達成しました。

- マイクロソフトは、プラットフォームおよびソフトウェアライセンスにおいて、主に国際的に展開されているMicrosoft 365スイートとWindows OSを通じて、最も支配的な勢力の一つとなっています。GitHubを含む戦略的買収によってエコシステムも拡大し、ライセンス供与されたAPIやテクノロジーに依存する企業や開発者の巨大なネットワークを構築しました。

- クアルコムは、3G、4G、5Gの各通信規格への特許ポートフォリオのライセンス供与による収益の実質的な一部を、ワイヤレス技術のリーダーとして確立しました。これにより、2024年には、Xiaomi、Samsung、Appleからの収益がそれぞれ同社の連結収益の10%以上を占めました。さらに、同社の標準的なビジネスモデルは、世界中のスマートフォンメーカーとのライセンス契約を通じて、研究開発を収益化することに成功しています。

- Google(Alphabet Inc.)は、AndroidモバイルOSのオープンソースライセンスを通じて市場を積極的に形成し、戦略的に広告事業へのトラフィック増加を実現しました。Android以外にも、Chrome OS、AIツール、クラウドプラットフォームなど、注目すべきエンタープライズ向けテクノロジーのライセンス供与を行っています。

- インテルコーポレーションのIntel x86マイクロプロセッサ・アーキテクチャは、コンピューティング業界において最も効果的なライセンス技術の一つであり、近代化されたPCおよびサーバー市場の基盤を築き上げました。同社は、自社のチップ設計を強力に保護する一方で、競合他社との戦略的クロスライセンス契約を積極的に展開し、技術的な相互運用性を確保し、長期にわたる法的紛争に対処してきました。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的な技術ライセンス市場は寡占状態にあり、ソフトウェア、通信、半導体分野の研究開発型企業によって優位に立っています。エリクソン、IBM、クアルコムといった著名な企業は、特に5Gを含む適切な基幹技術において、膨大な特許ポートフォリオを効果的に活用し、継続的な収益を大きく伸ばしています。さらに、R&D投資による強力なポートフォリオ拡張や適切な特許プールの構築といった戦術的な戦略が市場の成長を牽引しています。例えば、2024年4月、住友化学とKBRは、住友化学の最先端クメン法プロピレンオキシド(POC)技術に関して、KBRを優良なライセンスパートナーとするための提携契約を締結しました。

テクノロジーライセンス市場の企業概要:

最近の動向

- 富士通は、2025年2月に、データの機密性とクラウドの容易な活用を融合した「Fujitsu Cloud Service Generative AI Platform」を日本国内で提供開始すると発表しました。

- 村田製作所は2024年5月、自動車のタイヤに無線周波数識別(RFID)統合タイヤタグをカッティングすることを許可する重要なライセンス契約をミシュランと締結し、タイヤ管理の高度化に貢献することを発表しました。

- 2024 年 3 月、 Accenture Federal Services はMicrosoft と提携し、国家安全保障分野の厳格なセキュリティ標準に対応するために、Microsoft Azure Government 上に初の移行およびクラウド近代化ファクトリーを導入しました。

- Report ID: 8210

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。