梅毒検査市場の見通し:

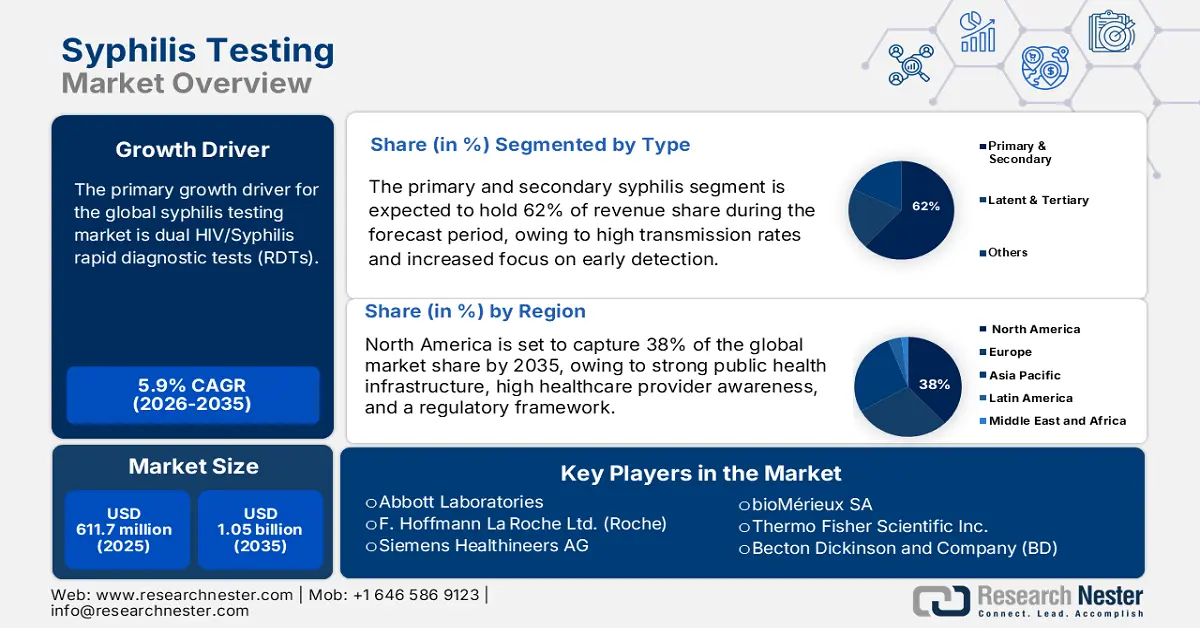

梅毒検査市場規模は2025年に6億1,170万米ドルと評価され、2035年末までに10億5,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.9%で成長が見込まれます。2026年には、梅毒検査の業界規模は6億4,570万米ドルに達すると推定されています。

HIV/梅毒の迅速診断検査(RDT)は、市場の主要な成長ドライバーです。妊婦の検査を改善するため、産前医療に取り入れられています。世界保健機関(WHO)は、費用対効果が高く、ポイントオブケアでの診断が迅速化されることから、これらの検査を推奨しています。2024年8月に発表されたFDAの報告書によると、米国における梅毒症例は2018年から2022年の間に80%増加し、10年間の増加傾向が続いています(11万5000件から20万7000件超)。これらの検査は、サプライチェーン全体にわたって品質と安全性を確保する必要があります。RDTの対象範囲をHIV、HBV、梅毒の3重検査に拡大するための取り組みは、資源が限られた環境における診断の効率化をさらに後押しします。

さらに、WHOによるマルチプレックスRDTパネルの承認と事前認定は、国際調達と現地製造を促進します。この支援は、国際貿易を強化し、世界中で梅毒検査ツールへのアクセスを向上させます。NLM(国立梅毒研究所)が2024年8月に発表した報告書によると、梅毒は発展途上国で風土病となっており、主に貧困層や医療へのアクセスが限られている人々に蔓延しており、新規診断の60%以上が低所得国および中所得国で報告されています。さらに、WHOのデュアルテストに関する勧告は、診断に関する品質保証を強化するとともに、サプライチェーンの成長と、限られた資源しかない環境における能力を強化する大規模展開戦略を支援します。

梅毒検査市場 - 成長要因と課題

成長の原動力

- デュアル検査およびマルチプレックス迅速診断検査(RDT)の統合: WHOによるHIV/梅毒デュアルRDTと最新のトリプル検査(HIV、B型肝炎、梅毒)の承認により、低資源環境および産前ケアにおけるRDTの普及が促進されました。WHOが2025年7月に発表した報告書によると、WHOによるHIV/梅毒デュアルRDT、そして12歳以上の妊婦におけるHIV、B型肝炎、梅毒の同時検出を可能にする「出生前ケア判定パネル(Determinant annatal Care Panel)」などの最新のトリプル検査の承認により、診断の簡素化、検査時間の短縮、そして低資源環境における統合的な疾病管理の促進を通じて、産前ケアの普及が加速しています。

- 政府資金による検査プログラムとスクリーニングガイドライン:各国は、特に流行地域において、無料または補助金付きの性感染症検査を実施しています。WHOとCDCは、出産前検診時に早期検査を実施することを推奨し、POC検査や免疫測定による診断の需要を促進しています。NLM(国立医学図書館)が2024年5月に発表した報告書によると、世界中で毎日100万人以上が性感染症に感染し、3,800万人以上がHIV/AIDSに感染しています。各国は、特に感染率の高い集団において、無料または補助金付きの性感染症検査を拡大しており、WHOとCDCは早期の出産前スクリーニングを義務付けています。

- ポイントオブケア診断における技術の進歩:穿刺診断技術の進歩は、ラテラルフロー法やCLIA検査を含む免疫測定法に基づく検査のあらゆる側面の向上に貢献してきました。これらの検査は技術の進歩により精度とユーザーフレンドリーさが向上し、検査室への依存度が低くなり、オンサイト検査が可能になりました。この変化により、患者は集中的な検査室を経由することなく、ポイントオブケアで医療提供者による迅速な検査を受けることができます。これにより、特に遠隔地や資源の乏しい地域において、診断が治療方針の決定につながるため、オンサイト検査の利用可能性が向上します。

先天性梅毒の検査と治療における市場ギャップ(2023年)

州/準州 | 合計CSケース | 検査なし/適時でない検査 (%) | 後期血清変換同定率(%) | 不適切な治療(%) | 治療記録なし(%) | 適切な治療にもかかわらず臨床的証拠(%) |

テキサス | 930 | 35.9 | 6.2 | 5.8 | 48.4 | 2.2 |

カリフォルニア | 512 | 57.4 | 4.1 | 19.5 | 14.6 | 1.2 |

フロリダ | 235 | 46.4 | 4.3 | 20.9 | 12.8 | 6.8 |

ジョージア | 127 | 33.1 | 13.4 | 18.1 | 27.6 | 2.4 |

ルイジアナ州 | 109 | 25.7 | 13.8 | 24.8 | 28.4 | 3.7 |

ニューヨーク | 67 | 41.8 | 9.0 | 14.9 | 10.4 | 6.0 |

ワシントン | 57 | 63.2 | 5.3 | 17.5 | 12.3 | 1.8 |

メリーランド州 | 69 | 40.6 | 10.1 | 31.9 | 10.1 | 7.2 |

出典: CDC、2024年11月

課題

- 免疫測定法における高い偽陽性率:梅毒の免疫測定法は、有病率の低い環境において高い偽陽性率を示しています。これは不必要な追跡検査につながり、患者の不安を増大させ、医療制度のコスト増加につながります。このような診断の不正確さは、これらの検査の信頼性に対する信頼を損ない、医療提供者が免疫測定法のみに依存することを躊躇させる原因となっています。その結果、普及率が阻害され、市場の成長を阻害し、臨床現場および公衆衛生現場におけるこれらの診断法の広範な導入を遅らせています。

- 低資源環境におけるアクセスの制限:高コスト、専門インフラの必要性、そして訓練を受けた人材の不足により、免疫測定法に基づく診断は、低資源環境での導入が限られています。これらの障壁は、正確な検査が最も重要となる感染負荷の高い地域における早期診断と治療を妨げています。その結果、市場拡大は依然として先進国に集中しており、その他の地域での成長は限定的です。そのため、世界的な拡大は停滞しており、顧みられない人々が直面する疾病負担に十分に対応できず、市場に悪影響を及ぼしています。

梅毒検査市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.9% |

|

基準年市場規模(2025年) |

6億1,170万米ドル |

|

予測年市場規模(2035年) |

10億5000万米ドル |

|

地域範囲 |

|

梅毒検査市場のセグメンテーション:

タイプセグメント分析

感染率の高さと早期発見への関心の高まりにより、予測期間中、梅毒型セグメントでは第1期および第2期梅毒が最も高い市場シェア(62%)を占めています。WHOが2025年5月に発表した報告書によると、妊娠中の梅毒未治療、治療の遅れ、あるいは不適切な抗生物質の使用は、出産転帰不良の50%から80%につながります。妊娠中の梅毒は深刻な出産合併症を引き起こす可能性があるため、これは世界的に当てはまります。そのため、リプロダクティブ・ヘルス・サービスにおけるモニタリング、早期スクリーニング、そして的を絞った介入の強化が必要です。

テストセグメント分析の場所

ロケーション検査は、臨床検査が市場シェアで2番目に大きい割合を占めており、その普遍性、高い特異性、そして日常的な臨床診療への組み込みから、臨床検査が主流となっています。病院や診断検査室は、政府や保険医療プログラムの支援を受け、梅毒の確定診断検査の主要な実施場所となっています。臨床検査は、臨床判断に不可欠なフォローアップ確認検査などの徹底的な分析を可能にします。これらの利点により、臨床検査は民間医療機関と公的医療機関の両方で好まれる選択肢となっています。

アプリケーションセグメント分析

診断検査のサブセグメントは、梅毒検査市場のアプリケーションセグメントにおいて、最も高い収益シェアを誇り、市場をリードしています。世界中で性感染症(STI)の罹患率が増加し、出生前検査の需要が高まり、早期発見への意識も高まりました。診断検査は、高い特異性と感度を持つ免疫測定法を用いて梅毒トレポネーマ(Treponema pallidum)感染を正確に特定できるため、早期治療による感染予防が可能です。日常的な医療ワークフローに組み込まれているため、診断検査は市場において不可欠な機能として位置付けられ、市場をリードする地位を築いています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

テスト場所 |

|

テクノロジー |

|

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

梅毒検査市場 - 地域分析

北米市場の洞察

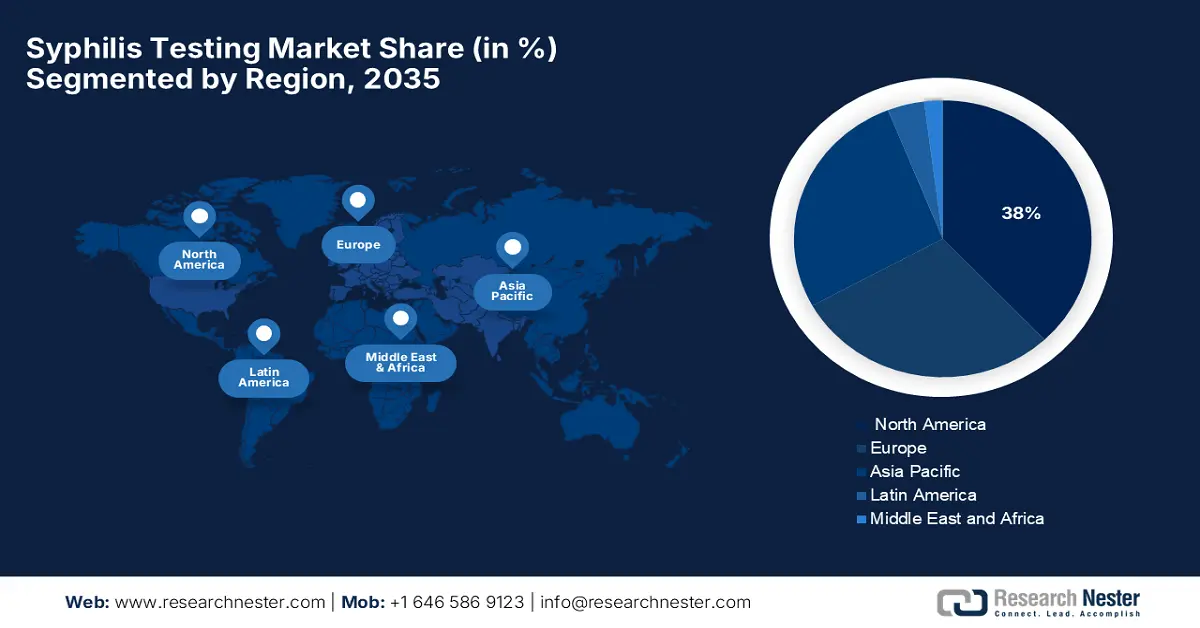

北米の梅毒検査市場は、強力な公衆衛生インフラ、医療提供者の高い意識、そして規制枠組みにより、予測期間中に38%という最高の市場シェアを維持すると予想されています。北米市場は、分散型でありながら協力的な公衆衛生システムを備えています。米国の検査インフラは、APHLやHRSAといった組織によって支えられており、検査能力とアウトリーチの向上に取り組んでいます。政府と非営利団体の効果的なパートナーシップにより、十分なサービスを受けていない高リスク集団のスクリーニングが推進されています。

米国梅毒検査市場は、CDCによる梅毒スクリーニングの定期実施義務化、梅毒発症率の上昇、そして手頃な価格のマルチプレックス迅速診断検査(RDT)により成長を続けています。2024年12月のCMS報告書によると、米国の梅毒検査市場は、2023年だけで4.9兆米ドルに達する高額な国民医療費によって牽引されています。このような財政的余裕は、堅固な公衆衛生介入、高度な診断、そして広範な検査利用の基盤を形成しています。多額の投資により、梅毒検査は性感染症の予防と管理における重点分野であり続けることが確実となっています。

カナダにおける梅毒検査市場は、梅毒の増加、州の医療制度、そしてカナダ公衆衛生局による連邦政府の対応により成長しています。2025年1月のNLM(国立梅毒研究所)の報告書によると、早期先天梅毒の確定症例数は2022年に127倍に増加し、出生10万人あたり32.7人に達しました。最も高い感染率はサスカチュワン州、マニトバ州、アルバータ州、オンタリオ州でした。生殖年齢の女性の感染率も上昇しており、梅毒の集団スクリーニングと早期スクリーニングの必要性が高まっています。これらの傾向は、蔓延する梅毒の流行を鎮圧するために、カナダで梅毒スクリーニングと公衆衛生介入を強化する必要があることを示しています。

アジア太平洋市場の洞察

アジア太平洋地域の梅毒検査市場は、梅毒に対する意識の高まりと政府の取り組み、梅毒の有病率の増加、医療インフラの拡大により、予測期間中に最も急速に成長する市場となることが予想されています。Heliyonが2023年3月に発表したレポートによると、アジア太平洋地域における男性同性愛者(MSM)の梅毒有病率は大きく異なり、0.9%から30.9%と推定されており、その多くがHIVとの重複感染者です。こうした上昇傾向は大きな懸念事項であり、この地域における梅毒検査とスクリーニングの促進と拡大が緊急に必要であることを浮き彫りにしています。

中国では、男性と親密な関係にある男性による自己検査の普及により、梅毒検査市場が拡大しています。NLMが2023年12月に実施した調査によると、国家梅毒対策プログラム(NSCP)により、早期梅毒の発生率は10万人あたり21.1人から8.8人へと大幅に減少し、先天性梅毒は100万人あたり63人から4.1人へと大幅に減少しました。また、MSM(男性同性愛者)と女性性労働者における梅毒の有病率は著しく低下し、妊婦では1%未満を維持しました。検査普及に影響を与える主な要因としては、性的指向に関するオープンな姿勢と、病院での検査経験の少なさなどが挙げられます。報告された有害事象は最小限であり、自己検査の普及を後押ししています。

インドの梅毒検査市場は、インド全域サービスパッケージの一環として導入された迅速診断検査(RDT)によって大きく牽引されており、特にPHC(プライマリ・ヘルスケア・センター)やアーユシュマン・アロギャ・マンディール(保健所)において、地方部におけるアクセス拡大に貢献しています。一方、アヴァハンなどの大規模HIV予防プログラムには、ポイント・オブ・ケア梅毒スクリーニングが含まれており、高リスク群における検出率が向上しています。同様に、梅毒、HIV、B型肝炎の出生前スクリーニングも、地方部におけるアクセス拡大と臨床的受容の促進に貢献しています。

ヨーロッパ市場の洞察

欧州における梅毒検査市場は、性感染症(STI)の罹患率上昇、政府の公衆衛生プログラム、遠隔医療および家庭用検査キットの普及により、予測期間中に市場において重要な位置を占めると予想されています。欧州疾病予防管理センター(ECDC)の2024年3月の報告書によると、2022年にはEU/EEA加盟29カ国で35,391件の梅毒症例が報告され、10万人あたり8.5件の報告率で、2021年から34%、41%の増加となりました。症例数の増加、診断技術の向上、そして公衆衛生活動が欧州市場を牽引していますが、偏見や医療格差といった障壁によって状況は複雑化しています。

英国では、梅毒報告症例数の急増、意識の高まり、高リスクグループ向けのスクリーニングプログラム、アクセス性の向上とプライバシーの確保を提供するデジタルヘルスツールと家庭用検査キットにより、梅毒検査市場が拡大しています。 2024年9月に発表された英国政府の調査によると、2023年には9,513件の梅毒感染症症例が登録されており、2022年と比較して9.4%の増加となっています。感染は異性愛者の間で急増し、女性が29%、男性が17%を占めましたが、GBMSMが引き続き最も影響を受けているグループとなっています。症例数の増加は、対象を絞ったスクリーニングプログラムやデジタルヘルスソリューション、および一般の意識の高まりに支えられ、検査の需要を押し上げています。

ドイツにおける梅毒検査市場の成長は、整備された医療インフラと、性感染症の予防・管理のための政府資金による公衆衛生戦略に大きく起因しています。血清学的検査や核酸検査といった高度な診断法は、検出精度を向上させています。しかしながら、地域間の医療格差や性に対する社会的偏見が、検査普及の障壁となっています。こうした障壁があるにもかかわらず、ドイツでは技術進歩と豊富な検査への関心が高まっており、梅毒の早期診断と効率的な症例管理によって、市場の成長をさらに促進しています。

欧州特有の市場:性感染症診断の過去の傾向に基づく年齢・性別別

年齢層(歳) | 2014年の事例 | 2015年の事例 | 2016年の事例 | 2017年の事例 | 2018年の事例 | 2019年の事例 | トレンド(IRR) | 有意性(p値) |

男性 | ||||||||

13-14 | 120 | 108 | 96 | 101 | 88 | 90 | 0.93 | 0.38 |

15~19歳 | 25,495 | 23,466 | 21,323 | 20,970 | 21,350 | 21,702 | 0.99 | 0.53 |

20~24歳 | 73,133 | 69,556 | 65,228 | 64,536 | 66,808 | 67,444 | 1.00 | 0.77 |

25~34歳 | 82,192 | 83,245 | 79,548 | 80,233 | 87,091 | 94,029 | 1.03 | <0.001 |

35~44歳 | 31,271 | 31,698 | 29,808 | 30,532 | 34,126 | 38,353 | 1.05 | <0.001 |

45~64歳 | 20,314 | 20,771 | 20,367 | 21,176 | 23,943 | 25,584 | 1.05 | <0.001 |

65歳以上 | 1,714 | 1,718 | 1,712 | 1,856 | 2,108 | 2,202 | 1.05 | 0.28 |

女性 | ||||||||

13-14 | 1,070 | 806 | 615 | 605 | 610 | 586 | 0.91 | <0.001 |

15~19歳 | 62,207 | 55,796 | 52,312 | 50,893 | 50,063 | 49,389 | 0.98 | <0.001 |

20~24歳 | 79,061 | 74,543 | 73,198 | 73,747 | 76,702 | 79,843 | 1.03 | <0.001 |

25~34歳 | 52,691 | 52,479 | 52,503 | 53,507 | 56,575 | 59,213 | 1.03 | <0.001 |

35~44歳 | 15,125 | 14,736 | 14,962 | 15,069 | 15,905 | 16,891 | 1.03 | 0.04 |

45~64歳 | 8,471 | 8,307 | 8,351 | 8,354 | 8,837 | 9,208 | 1.02 | 0.55 |

65歳以上 | 384 | 402 | 373 | 434 | 472 | 542 | 1.07 |

出典:RSPH、2022年6月

梅毒検査市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場は熾烈な競争を繰り広げており、世界的な有力企業(ロシュ、アボット、シーメンス、ビオメリュー)は、アッセイ自動化、マルチプレックスプラットフォーム、迅速検査の革新に投資しています。戦略的成長においては、研究開発、M&A(ロシュのLumiraDx、Quidel-Chembioなど)、そしてポイントオブケアの拡大が支援されています。協働の観点からは、地理的範囲と価格の拡大を目的としたパートナーシップの構築が進んでいます。地域市場(インド、日本、中国)の新興メーカーは、アジア太平洋市場向けに低価格のキットを提供することで、市場の民主化をさらに進めています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 市場シェア(2024年) |

アボットラボラトリーズ | 私たち | 20.5% |

F. ホフマン・ラ・ロシュ社(ロシュ) | スイス | 19.5% |

シーメンス・ヘルシニアーズAG | ドイツ | 18.9% |

ビオメリューSA | フランス | 17.7% |

サーモフィッシャーサイエンティフィック株式会社 | 私たち | 10.1% |

ベクトン・ディキンソン・アンド・カンパニー(BD) | 私たち | xx% |

ダナハーコーポレーション | 私たち | xx% |

ディアソリンSpA | イタリア | xx% |

オーソ・クリニカル・ダイアグノスティックス | 私たち | xx% |

キアゲンNV | オランダ | xx% |

メリディアンバイオサイエンス株式会社 | 私たち | xx% |

クリエイティブ診断 | 私たち | xx% |

メリルライフサイエンス株式会社 | インド | xx% |

積水ダイアグノスティクス | 日本 | xx% |

深セン新産業バイオメディカルエンジニアリング株式会社 | 中国 | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- NOWDiagnosticsは2024年8月、 FDAから市販薬としての認可を受け、同社の「First To Know梅毒検査」が全国で購入できるようになったと発表しました。

- 2024年10月、 Labcorpは、臨床現場向けのFirst to Knowテストの米国独占販売代理店となり、2025年からはLabcorp OnDemandプラットフォームを通じて患者に直接提供するという戦略的契約を発表しました。

- Report ID: 8073

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。