超伝導材料市場の見通し:

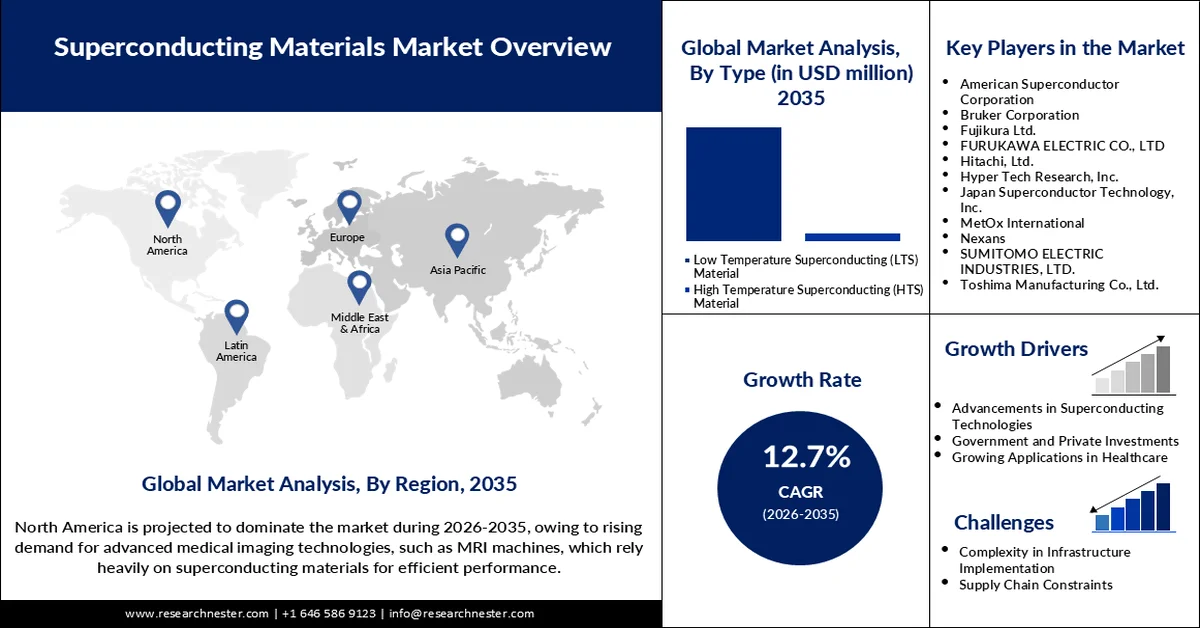

超伝導材料市場規模は2025年には90.2億米ドルを超え、2035年には298.2億米ドルを超えると予想されており、予測期間(2026年から2035年)において12.7%を超える年平均成長率(CAGR)を記録しています。2026年には、超伝導材料の業界規模は100.5億米ドルに達すると推定されています。

超伝導材料市場は、各国がグリッド技術、量子コンピューティング、MRIシステムの高度化に取り組む中で、急速な拡大が見込まれています。近年のブレークスルーにより、超伝導は室温に近づきつつあり、産業用途への応用の可能性が開かれています。2025年2月には、スタンフォード大学とSLAC国立加速器研究所の研究者が、常圧下で半導体の超伝導を実現しました。これは、スケーラビリティ向上に向けた大きな進歩でした。これにより、世界各地で小型で低コストの超伝導デバイスを迅速に開発することが可能になります。さらに、核融合、極低温インフラ、研究機関への政府投資が増加しています。人工知能モデリングを活用した材料科学の統合により、発見サイクルが加速しています。超伝導材料がより利用しやすくなったことで、市場は様々な分野でこの技術を採用する準備が整っています。

ヘルスケア画像技術、量子コンピューティング、クリーンエネルギーの進歩は、高性能超伝導体の需要を押し上げている分野の一部です。MRIシステムの環境への配慮が高まるにつれ、メーカーはヘリウムフリーソリューションへと注力するようになりました。2023年8月、シーメンスヘルスケアは、ドライ超伝導磁石を組み込んだ次世代MRIシステムを発表しました。このシステムにより、ヘリウム消費量が95%削減されました。一方、各国政府も積極的に活動しており、例えば欧州連合は2024年5月に、核融合炉へのHTS導入のための資金拠出を増額しました。米国エネルギー省のスーパーマットプログラムや日本の超伝導加速器試験といった他の地域プログラムも、イノベーションを推進しています。これらのパートナーシップは、官民連携の強固な基盤を構築しています。これにより、世界中で商業的に高い実現可能性を持つ多様な超伝導エコシステムが構築されています。

キー 超伝導材料 市場インサイトの概要:

地域のハイライト:

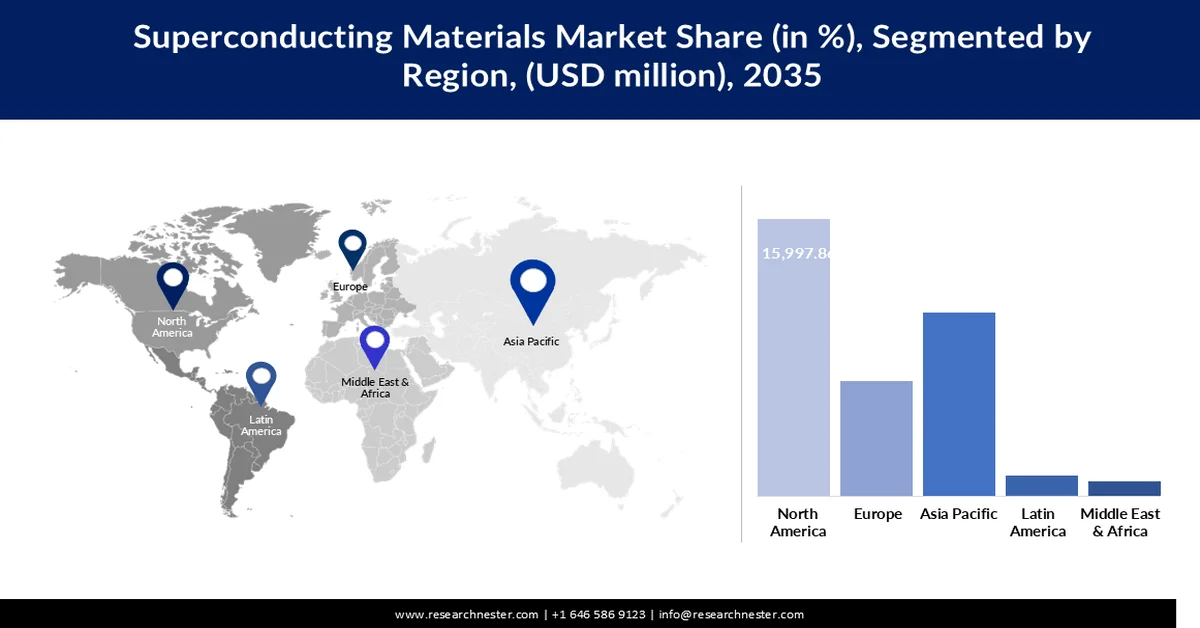

- 北米は、強力な研究インフラと超伝導技術の商業化を加速させる政府資金に支えられ、2035年までに超伝導材料市場の43.4%のシェアを確保すると予測されています。

- APEJ では、電化政策の強化とインフラ投資の拡大により、2026 年から 2035 年にかけて超伝導材料市場が力強く拡大すると予測されています。

セグメント分析:

- 低温超伝導(LTS)は、その高い電流密度と、MRI システム、粒子加速器、量子コンピューティング アプリケーションでの広範な使用により、2035 年までに超伝導材料市場の 92.3% のシェアを占めると予想されています。

- ヘルスケアと医療は、高度な MRI システムと高精度の非侵襲性診断画像に対する世界的な需要の高まりにより、2035 年までに 49% のシェアを獲得すると予測されています。

主な成長傾向:

- 持続可能な医療画像技術の利用拡大

- 高効率グリッドコンポーネントへのエネルギー部門の移行

主な課題:

- 常圧超伝導体の複雑さ

- 地政学的考慮による重要な原材料サプライチェーンの脆弱性

主要プレーヤー: American Superconductor Corporation、Bruker Corporation、Fujikura Ltd.、古河電気工業株式会社、日立製作所、Hyper Tech Research Inc.、Japan Superconductor Technology, Inc.、MetOx International、Nexans、住友電気工業株式会社、豊島製作所

グローバル 超伝導材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 90.2億米ドル

- 2026年の市場規模: 100億5000万米ドル

- 予測市場規模: 2035年までに298.2億米ドル

- 成長予測: 12.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに43.4%のシェア)

- 最も急成長している地域:アジア太平洋地域(APEJ)

- 主要国:米国、中国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、インドネシア、タイ、メキシコ

Last updated on : 12 March, 2026

超伝導材料市場 - 成長の原動力と課題

成長の原動力

- 持続可能な医療画像技術の利用拡大:ヘリウムを使用しない磁気共鳴画像(MRI)システムは、運用コストの削減と環境保護の観点から、病院でますます普及しています。2023年8月、美的ヘルスケアはヘリウムを全く必要としない新型超伝導MRI装置を発表しました。これにより、画像品質を損なうことなく、より手頃な価格で診断を行うことができます。特に、医療システムの近代化が大きな課題となっている先進国では、この需要が非常に高くなっています。磁石技術の進歩に伴い、超伝導体は臨床応用の場を見出しています。こうしたヘルスケア分野の需要増加は、世界的な超伝導材料の消費需要を押し上げています。

- 持続可能な医療画像技術の利用拡大:ヘリウムを使用しない磁気共鳴画像(MRI)システムは、運用コストの削減と環境保護の観点から、病院でますます普及しています。2023年8月、美的ヘルスケアはヘリウムを全く必要としない新型超伝導MRI装置を発表しました。これにより、画像品質を損なうことなく、より手頃な価格で診断を行うことができます。特に、医療システムの近代化が大きな課題となっている先進国では、この需要が非常に高くなっています。磁石技術の進歩に伴い、超伝導体は臨床応用の場を見出しています。こうしたヘルスケア分野の需要増加は、世界的な超伝導材料の消費需要を押し上げています。

- エネルギー分野における高効率送電網コンポーネントへの移行:超伝導ケーブルは、都市部における電力損失を最小限に抑え、配電の信頼性を高めるのに役立ちます。2024年9月、韓国のKERIは、1キロメートル長にわたって無損失で動作する154kV級超伝導ケーブルを開発しました。この実環境下での検証により、全国規模の送電網アップグレードが可能になり、アジアに新たな市場が開拓されます。超伝導技術は、送電網アップグレード計画の一環として、エネルギー事業者によってますます採用されています。これは、ネットゼロ目標と電力効率政策に沿ったものです。これは、電力用途におけるHTS材料の長期的な需要を強化するものです。

課題

- 常圧超伝導体の複雑性:近年、様々な革新によって30Kを超える超伝導が達成されてきましたが、再現性と拡張性の問題は依然として課題となっています。清華大学は2024年10月にFeSeをベースとした常圧超伝導体に関するデータを公開しましたが、実用化はまだ遠い将来です。このような材料を量産規模に拡張することは、科学的にも経済的にも大きな課題です。産業界は、新たな研究の実施ペースを製造現場の実情と整合させる手段を持つことが重要です。これは、パイロット規模のプロジェクトに対する規制支援によって相殺される可能性があります。その結果、極低温装置の使用は依然として制限されており、一般の人々が容易に利用できる状態ではありません。

- 地政学的配慮による重要な原材料サプライチェーンの脆弱性:一部の超伝導体は、政治的に敏感な地域を原産地とする希土類元素や高純度金属をベースとしています。そのため、多くの国は依然として外的ショックに対して脆弱です。多様な調達・リサイクル戦略がなければ、価格設定やプロジェクトの継続性はサプライチェーンリスクの影響を受ける可能性があります。これらの課題に対処するには、官民の取り組みの相乗効果が必要です。戦略的備蓄と国内精錬能力への投資は、サプライチェーンにおける地政学的リスクの軽減に役立ちます。さらに、限られた原材料への依存を解消できる新たな超伝導材料の探索も同様に重要です。

超伝導材料市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.7% |

|

基準年市場規模(2025年) |

90億2000万米ドル |

|

予測年市場規模(2035年) |

298.2億米ドル |

|

地域範囲 |

|

超伝導材料市場のセグメンテーション:

タイプセグメント分析

低温超伝導(LTS)は、2035年までに92.3%の市場シェアを獲得し、市場を席巻すると予想されています。これらの材料は高い電流密度を提供し、MRI装置、粒子加速器、量子コンピューティングシステムに既に応用されています。2023年6月、ローレンス・バークレー研究所は蒸着法を用いてNb3Snストランドの均一性を向上させ、高磁場磁石の精密製造を可能にしました。LTS材料は、その安定性と既存の極低温保存性により、依然として主要な材料として使用されています。重要な用途における再現性の高さから、産業界から高く評価されています。この地位は、HTSのイノベーションがもたらす変化があっても、LTSの優位性を持続的に維持することを保証しています。

アプリケーションセグメント分析

ヘルスケア・医療分野は、この分野のアプリケーション分野をリードし、2035年までに49%の市場シェアを占めると予測されています。MRIシステムは超伝導磁石の商業的需要が最も大きく、その開発は急速に進んでいます。2023年8月、シーメンス・ヘルステックニアーズは、解像度を向上させた新型ヘリウムフリー超伝導MRIを発売しました。医療システムの変革に伴い、医療機関は手頃な価格の診断ツールを導入しています。非侵襲性、高速性、高精度な画像診断へのニーズは、世界中でかつてないほどの速さで高まっています。超伝導材料はこの移行を可能にし、このトレンドは次世代診断における超伝導材料の地位を確固たるものにすると予想されています。

当社の超伝導材料市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

超伝導材料市場 - 地域分析

北米市場の洞察

北米は、予測期間中に43.4%のシェアを占め、超伝導材料の最大市場になると予想されています。この地域は、特に米国において研究施設が充実しており、政府からの多額の資金援助も受けられます。2024年3月、米国エネルギー省は超伝導テープ製造の自動化を支援するSuperMatを導入し、政策レベルでの支援を示唆しました。これらの措置は、HTS材料の商業レベルへの進展を促進します。米国におけるイノベーションは、主にSLAC、フェルミ国立加速器研究所、国立研究所などの機関が主導しています。ヘルスケア、防衛、電力分野の需要は、引き続き増加傾向を維持すると予想されます。

米国は、学術研究と産業応用の組み合わせにおいて、この地域の成長をリードしています。2025年2月、スタンフォード大学の研究者たちは、室温で半導体の超伝導を実現し、高圧システムの必要性を排除しました。この発見は、電子機器や量子デバイスの日常的な利用への道を開くでしょう。IBM、Hyper Tech、Applied Materialsといった米国企業は、現在、量子および核融合プロジェクトに資金を提供しています。現代の戦争や宇宙探査においても、超伝導技術は、その正確性とエネルギー効率の高さから活用されています。こうした応用は、長期的な持続可能な開発を支えるものです。

カナダもまた、医療施設や量子研究開発センターの拡大を通じて、重要な参加者として台頭しています。現在、超伝導研究に取り組んでいる機関には、TRIUMFやシェルブルック大学などがあります。カナダ政府も、AIおよびクリーンテクノロジー政策を通じて量子イノベーションを支援しています。カナダは、2024年3月に米国・カナダエネルギー移行計画の枠組みにおいて、共同プロジェクトに積極的に参加しました。これらの取り組みは、送電網ソリューションの近代化における互換性の向上に役立っています。国境を越えた研究への注力が高まることで、カナダはその地位をさらに強化していくと予想されます。

APEJ市場インサイト

APEJ(アジア太平洋地域)は、電化政策の進展とインフラ整備の進展により、予測期間中に大幅な成長を記録すると予測されています。現在、中国、インド、韓国は、核融合、送電網のアップグレード、量子研究への資金提供において、主導的な役割を果たしています。韓国電気研究院(KERI)は、2024年9月に154kV高温超伝導ケーブルの試験を実施し、ゼロロスの結果を達成しました。この地域では、都市のエネルギーレジリエンス(回復力)への重点が重視されており、導入が加速しています。現地での生産能力も急速に発展しています。

中国は、政府支援による大規模な産業展開と研究機関の進出により、依然として優位に立っています。2024年5月、中国国家電網公司は江蘇省における超電導ケーブルの敷設を承認し、送電損失を30%まで削減することを目標としています。IBMなどの企業は、清華大学などの大学から常温超電導体を入手し、システムレベルの冷却コストを削減しています。中国は、ローカライズと産業化に注力することで、その進歩を迅速に商業化することが可能になります。さらに、戦略的な政策と投資に基づき、超電導製造拠点としての貢献も拡大していくでしょう。

インドは、国内のイノベーションだけでなく、世界とのパートナーシップにおいても、他国に劣ってはいません。2024年9月、バンガロールのインド理工大学(IISc)の研究者たちは、フレキシブル基板上にインジウム系超伝導体を合成することに成功しました。これらのイノベーションは、電子機器の統合やウェアラブル機器への応用が期待されています。国家超伝導ミッション(National Superconductivity Mission)などの政府主導のプログラムも開始されています。現在、防衛分野や輸送分野におけるHTSの応用開発が進められています。さらに、国際的な核融合パートナーシップへの参加も、インドの信頼性を高めています。地元のスタートアップ企業も、超伝導体のリサイクルや材料の最適化に取り組んでいます。

超伝導材料市場のプレーヤー:

- アメリカン・スーパーコンダクター・コーポレーション

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ブルカー株式会社

- 株式会社フジクラ

- 古河電気工業株式会社

- 株式会社日立製作所

- ハイパーテックリサーチ株式会社

- 日本スーパーコンダクタテクノロジー株式会社

- メトックスインターナショナル

- ネクサンス

- 住友電気工業株式会社

- 株式会社豊島製作所

超伝導材料市場は飽和状態にあり、新製品の継続的な研究開発により競争は激化しています。業界をリードする企業としては、アメリカン・スーパーコンダクター・コーポレーション、ブルカー・コーポレーション、フジクラ株式会社、日立製作所、ハイパーテックリサーチ、ジャパンスーパーコンダクタテクノロジー株式会社、住友電工、メトックス、ネクサンスなどが挙げられます。これらの企業の製造拠点と製品ポートフォリオは急速に拡大しており、HTSテープの製造と診断に特化したスタートアップ企業が市場を牽引しています。また、研究機関が企業と提携して研究活動を行う傾向も高まっています。

2025年3月、フジクラは米国のCommonwealth Fusion Systems社にHTS線材を納入し、世界の核融合エネルギーの発展を目指した重要な節目を迎えました。同様に、2023年11月には、Hyper Tech Research社がグリッドレベル用途向けMgB2線材の生産を増強しました。これらの動きは、HTS技術の商業化がさらに進展していることを示しています。信頼性、規模、そしてカスタマイズを提供できる企業間で、熾烈な競争が予想されるでしょう。

超伝導材料市場における主要企業をいくつかご紹介します。

最近の動向

- 2025年2月、カブリ財団、クラウス・チラ財団、そしてケビン・ウェルズは、量子幾何学に基づく新しい超伝導体の設計を目指す、数百万ドル規模のプロジェクトを立ち上げました。この取り組みは国際的な科学者チームを結集し、AIを用いて独自の物質構造を予測します。これは、高効率超伝導材料の発展に向けた大胆な一歩となります。

- 2024年7月、 Helix社は米国国防総省から超伝導(HTS)ベースのドローン推進システム開発のための資金提供を受けました。このプロジェクトは、電力損失の低減と静音化を目指しています。実地試験は2025年初頭に予定されています。これは、軍による超伝導移動用途の探究を示すものです。

- 豊島製作所は、2024年6月にエレクトロニクスおよびエネルギー用途向けのGdBaCuOおよびSmBaCuO超伝導材料の生産を開始しました。これらは高温超電導材料です。この生産拡大により、極低温材料分野における日本の製造業の優位性が強化され、航空宇宙やIoTシステムなどの産業を支えることができます。

- 2024年5月、 Cryomechは50K以下のHTSアプリケーションをターゲットとしたPT415-RMクライオクーラーを発売しました。このシステムは、低振動設計で1.5Wの冷却能力を発揮します。モバイル型または現場設置型のHTSシステムをサポートします。この発売により、新興市場における極低温技術へのアクセスが拡大します。

- Report ID: 7682

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。