マイクロポーラス材料市場の見通し:

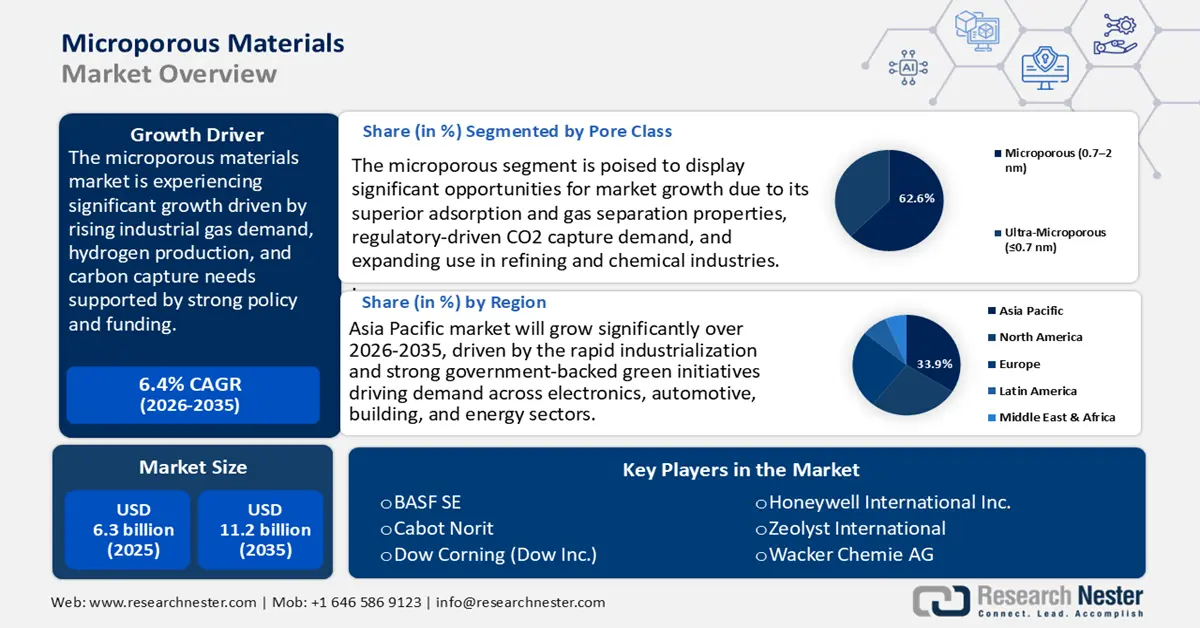

マイクロポーラス材料市場規模は2025年に63億米ドルと評価され、2026年から2035年の予測期間中に6.4%のCAGRで成長し、2035年末までに112億米ドルに達すると予測されています。2026年には、マイクロポーラス材料の業界規模は66億米ドルと評価されています。

世界のマイクロポーラス材料市場は、主に産業ガスおよび炭素管理の需要増加を背景に、予測期間中に上昇傾向を示すと予想されています。特に低炭素水素製造、吸着剤による炭素回収、水処理義務に関する公共政策および資金提供の枠組みは、PSA/CMS、ゼオライト、活性炭材料の需要を直接的に押し上げます。IEAの予測は、2030年代に水素需要が急速に増加すると予測しており、ガス浄化において吸着剤床の恒久的な需要を考慮する必要があることを示唆しています。さらに、米国エネルギー省のポイントソース炭素回収プログラムとOECD/DACハブプログラムは、メーカーにプロジェクトの可視性を提供する研究開発およびパイロット規模のプログラム展開に数億ドルを投資することを約束しています。DOEは、2050年までに年間4億トンから18億トンのCO2を回収・貯留すると予測しており、関連条件下での新興技術の試験に資金を提供しています。さらに、EPA による 2024 年の PFAS 処理ガイダンスでは、活性炭が認定適合技術の 1 つとして認められており、これにより機関の調達パイプラインが拡大します。

供給側では、マイクロポーラス材料のバリューチェーンは、国内の原料、地域の材料加工における強み、そして原材料と用途の両面における国際貿易を活用しています。例えば、2022年の米国活性炭業界では、見かけの消費量の大部分を国内生産が占めており、2017年の4億9,620万ポンドから2022年には約5億7,000万ポンドに増加しました。業界は、浄水や大気排出ガス制御などの用途による需要の増加に対応するため、Norit、Calgon、ADAなどの国内生産者と輸入の両方に依存しています。USGSは、公表されている年間鉱物統計を通じて、ゼオライトの生産と取引を定期的に追跡しています。 2023年には、7社が6州で9つのゼオライト鉱山を操業し、推定84,000トンの天然ゼオライトを生産しました。これは、2022年の77,400トンからわずかに増加したことになります。2023年の国内販売量は約85,000トンで、前年比6%増でした。主要事業者による国内生産量の約74%を占めています。2023年の見かけの消費量は85,000トンで、輸出入はそれぞれ1,000トン未満でした。天然ゼオライトの価格は、2019年から2023年にかけて、1トンあたり50~300米ドルで推移しました。

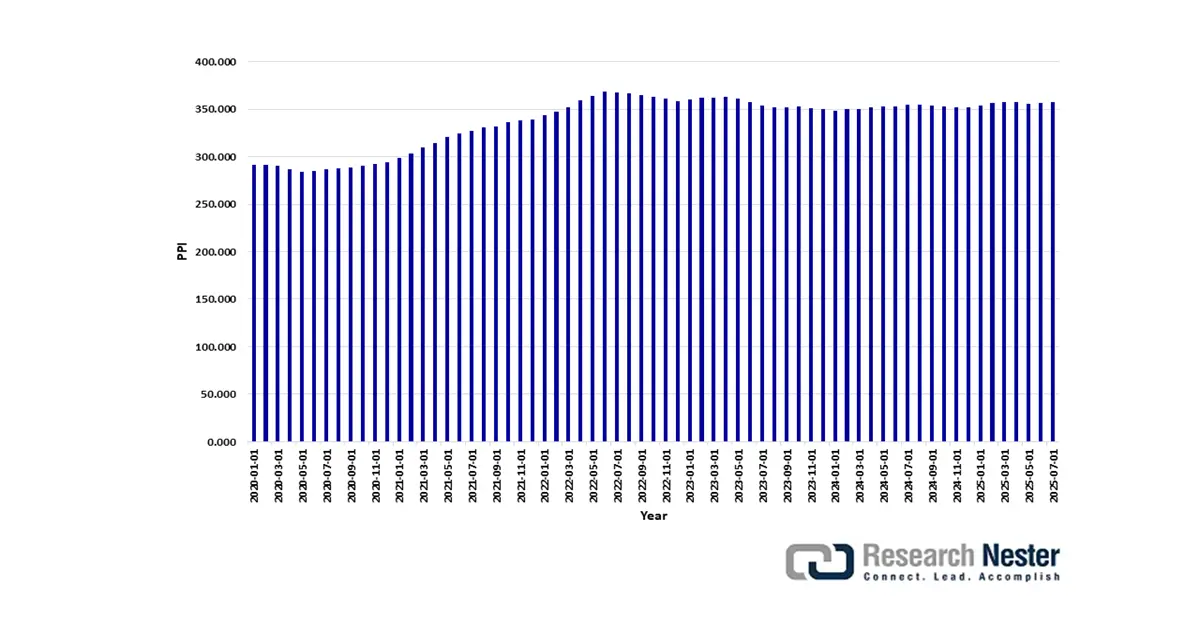

また、化学製造製品のPPIはマイクロポーラス製品については別途報告されていないものの、2025年7月時点の化学製造PPIも357.756(1984年12月を100とした場合)、2025年7月時点の産業ガス製造PPIも276.446(2003年12月を100とした場合)となっている。これらは、ガス抽出に用いられるミクロンサイズの吸着剤の価格動向を代替する妥当な指標である。

業種別PPI:化学製造

出典:米国労働統計局(FRED経由)

さらに、米国エネルギー省の化石エネルギー・炭素管理局は、二酸化炭素輸送インフラ金融イノベーション(CIFIA)の将来成長助成金プログラムを通じて、CO2輸送インフラの拡張に資金を提供する意向を発表しました。これは、2030年までに年間6,500万トンのCO2を回収・貯留し、2040年までに年間4億5,000万トンに増加することが見込まれるCO2回収プロジェクトを支援し、脱炭素化を可能にする大規模なインフラ整備を支えるものです。

マイクロポーラス材料市場 - 成長要因と課題

成長の原動力

炭素回収のための公的資金と実証プロジェクト:政府が支援する炭素回収プロジェクトは、微細孔材料の需要を牽引する重要な原動力となっています。米国エネルギー省(DOE)は、固体吸着剤と高度な分離技術の商業規模拡大を加速するため、炭素回収実証プロジェクトプログラムに13億米ドルを割り当てました。2025年1月、DOEはポイントソース炭素回収複数年プログラム計画を発表し、固体吸着剤を将来の研究開発の主要な焦点とし、1トンあたり40米ドル未満のコスト目標で90%の回収効率を目指しています。こうしたプログラムは、初期の商業リスクをカバーすることで、特にゼオライト、活性炭、新しいMOFなどの微細孔材料メーカーを直接支援します。実証プロジェクトが実用化に移行するにつれて、産業用吸着剤の需要は2035年まで年間1桁台後半の割合で増加すると予想されます。

化学物質規制/市販前審査費用(TSCA/REACH):化学物質の安全性に関する規制に関連するコンプライアンス費用は運用コストの増加を招き、規制に適合した微多孔性材料の価格に影響を与えています。管理コストの増加を反映し、米国環境保護庁(EPA)による2023年の毒性物質規制法(TSCA)の改正では、新規化学物質の審査料金が申請1件あたり16,000ドルから45,000ドルに引き上げられました。この変更は、市場参入を目指すメーカーやその他の事業体に影響を与えます。同時に、欧州化学物質庁(ECHA)は、様々な業界で10,000種類以上の物質が関与している可能性のあるPFASの使用制限案を進めています。これらの規制変更は、コンプライアンス費用の増加を招きます。影響評価によると、規制が厳しいセクターにサービスを提供する特殊吸着剤メーカーは、運用コストの大幅な増加を経験することになるでしょう。その結果、サプライヤーは現在、米国と EU の微多孔材料市場での取引の混乱を防ぐために、事前認証された高純度の微多孔材料への投資の実施に重点を置いています。

原料と貿易フロー - 供給の集中と輸入依存:マイクロポーラス材料のサプライチェーンは、鉱物原料と活性炭の貿易にかかわる利害関係に基づいており、政府データは貿易依存度を浮き彫りにしています。米国の天然ゼオライト生産量は2023年に84,000トンに達しましたが、国内供給は依然として輸入による補完を必要としています。このような外部供給への依存は、特にガス精製、LNG脱水、PFAS浄化といった重要な市場からの需要増加に伴い、価格変動とサプライチェーンのセキュリティリスクを生み出します。これを受けて、メーカーは輸入依存を最小限に抑え、より回復力のあるサプライチェーンを構築するため、原料供給源の近くで精製・加工事業を現地化する動きを強めています。

2023年の微孔性活性炭の輸入動向

国/地域 | 取引価値(1000米ドル) | 数量(kg) |

メキシコ | 87,441.99 | 18,241,000 |

欧州連合 | 73,439.39 | 14,542,000 |

中国 | 50,046.21 | 6,211,490 |

韓国 | 44,224.94 | 3,073,690 |

カナダ | 36,465.82 | 8,880,660 |

ベルギー | 32,366.61 | 9,411,210 |

日本 | 20,405.59 | 3,167,140 |

ドイツ | 16,256.19 | 3,095,860 |

ポーランド | 10,778.90 | 1,022,280 |

インド | 9,762.59 | 1,935,090 |

ホンジュラス | 8,913.87 | 57,691,100 |

ブラジル | 8,626.99 | 923,519 |

マレーシア | 7,629.17 | 2,037,980 |

(出典:worldbank.org)

課題

貿易障壁となるPFAS報告規則と罰金: TSCAに基づくPFAS報告規則は、2023年11月に米国環境保護庁(EPA)によって採択され、製造業者/輸入業者は2011年から2022年に製造または輸入したPFASに関する情報を提出しなければならないと規定しています。違反した場合、違反1件につき1日あたり48,512米ドルの民事罰が科せられ、微多孔性コーティングやバインダーにPFASを使用する化学メーカーにとって大きなコンプライアンス負担となります。この規制は、特に社内コンプライアンス体制が十分に整っていない中小企業にとって、報告と試験のコストを直接的に考慮しています。微多孔性吸着剤の製造に従事する企業は、不完全なデータ提出による貿易リスクの増大に直面しており、これが世界的に微多孔性材料の市場参入を妨げています。これにより規制が厳格化され、国際ビジネスに支障をきたし、競争力を制限し、運用コストを増加させています。

恒久的な化学物質報告規制の累積的な負担不足:米国環境保護庁(EPA)のPFAS報告規制は、化学業界全体に前例のないコンプライアンスコストをもたらします。EPAは2023年の最終経済分析において、この規制の推定コストを1,080万米ドルから8億4,300万米ドルに上方修正しました。これは、マイクロポーラス材料およびPFAS由来製品の製造業者のコスト構造を大きく変える劇的な増加です。影響を受ける企業は、今後、12年間の遡及期間をカバーする広範なデータ収集、記録管理、および試験に投資する必要があります。これらの要件は、利益率を圧迫し、マイクロポーラス材料などのPFAS依存型アプリケーションにおけるイノベーションへの投資を逸らし、サプライチェーンの統合や一部企業の市場撤退につながり、最終的には世界の貿易フローを混乱させる可能性があります。

マイクロポーラス材料市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

63億ドル |

|

予測年市場規模(2035年) |

112億ドル |

|

地域範囲 |

|

微多孔性材料市場のセグメンテーション:

細孔クラスセグメント分析

マイクロポーラスセグメントは、ガス分離、吸着、触媒反応における広範な用途により、2026年から2035年にかけてマイクロポーラス材料市場において最大の収益シェア62.6%を占めると予測されています。このようなバイオマス材料は、発達した細孔構造と広い表面積を有するため、CO2回収に適しています。これらの材料は、熱的および化学的に非常に安定しており、耐湿性も備えているため、産業用途に適しています。高度な熱分解および活性化法を用いることで、細孔サイズと表面化学特性を最適化し、CO2吸着能力と選択性を大幅に向上させています。これらの構造特性は、精製および化学産業で需要のある水素、天然ガス、揮発性有機化合物(VOC)の選択吸着を可能にします。このサブセグメントは、2026年から2035年にかけて6.1%のCAGRで成長すると予測されており、これは、産業分野における新興マイクロポーラス材料市場における規制主導の普及と成長を表しています。

ゼオライトのマイクロポアは、高い熱安定性と調整可能な細孔構造により、これらのセグメントの成長に大きく貢献しています。これらの特性は、触媒、ガス分離、CO₂回収に必要であり、主に化学および精製業界で求められています。米国エネルギー省の調査によると、米国は年間約1,000万トンの水素を生産しており、そのほとんどが天然ガス由来です。同省は、水素生産コストの削減、生産技術の向上、そして低炭素エネルギーの未来への移行を可能にするクリーンな水素開発を支援するための継続的な研究を重視しており、ゼオライトをベースとした水素精製吸着剤の必要性が高まっています。炭素分子ふるい(CMS)のマイクロポアは、天然ガス処理後の空気分離と天然ガス分離において役割を果たし、他の分子への吸着選択性と圧力スイング吸着(PSA)ユニットの優れた効率性をもたらします。さらに、NASAの報告書では、宇宙ステーション環境での効率的なCO₂除去を目的として設計された、マイクロポア構造を有する疎水性炭素分子ふるいの開発について説明しています。これらのふるいは、高い動的容量、化学的安定性、および低い汚染物質生成を示し、選択的なガス分離に適しています。

アプリケーションセグメント分析

ガス分離・精製セグメントは、予測期間中にマイクロポーラス材料の市場シェアが38.3%と大きく成長することが見込まれています。米国エネルギー省は、天然ガス複合サイクル発電所におけるCO2の少なくとも95%を、可能な限り高い純度で経済的に回収できるポイントソース炭素回収技術を開発しています。現在の技術は、排気ガスの希薄(約4%)から約90%のCO2を回収可能であり、この技術を大規模に展開できるよう、コスト削減と効率向上のための研究が行われています。さらに、EPA(環境保護庁)が確立したポイントソース炭素回収プログラムにより、高い選択性と容量を有する高性能ゼオライトと金属有機構造体(MOF)の工業規模でのCO2回収への導入が増加しています。ゼオライトは特定の条件下で優れたCO2吸着性能を発揮しますが、水分感受性などの制約があります。一方、MOFは細孔構造を調整できるため、様々な産業用途に応じて回収性能を向上させることができます。

水素精製市場は、世界的な低炭素水素の普及という目標によって大きく牽引されており、2035年までに1億8,000万トンの需要が見込まれています。ゼオライトやMOFなどの微多孔材料は、圧力スイング吸着(PSA)や膜システムに不可欠な材料であり、燃料電池の動力源として、また工業用精製につながる高純度水素を生産します。LNGのパイプラインや液化の規格を満たすために、CO2、H2S、水分を除去する必要性が、天然ガス分離を推進しています。高度なCMS(キャピラリーモルファス)とゼオライト微多孔吸着剤は、高い選択性と操作効率を提供します。これら2つのサブセグメントは、それぞれ規制遵守と業界の成長に支えられ、2026年から2035年にかけて年率6.4%の成長が見込まれています。

材料セグメント分析

ゼオライトセグメントは、触媒、ガス分離、環境浄化における幅広い用途により、2035年までに微多孔性材料市場の収益が33.8%増加し、大幅な成長が見込まれています。ゼオライト13Xは、米国エネルギー省(DOE)によると、製油所の操業において、選択的にCO₂を捕捉し、合成ガスから水素を回収するための圧力スイング吸着システムの高性能吸着剤として広く使用されています。これらの材料は高い親和性とCO₂選択性を備えており、大規模なガス分離プロセスに役立ちます。高い熱安定性、細孔構造の制御能力、そして管理された規制遵守の達成といった利点により、特に化学および精製分野での継続的な応用が可能です。ゼオライトは、2026年から2035年にかけて運用分野で5.8%のCAGR(年平均成長率)を示しており、これは産業および環境用途における環境分野だけでなく、業界全体で着実な成長を示しています。

当社のマイクロポーラス材料市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

材料 |

|

毛穴クラス |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

マイクロポーラス材料市場 - 地域分析

アジア太平洋市場の洞察

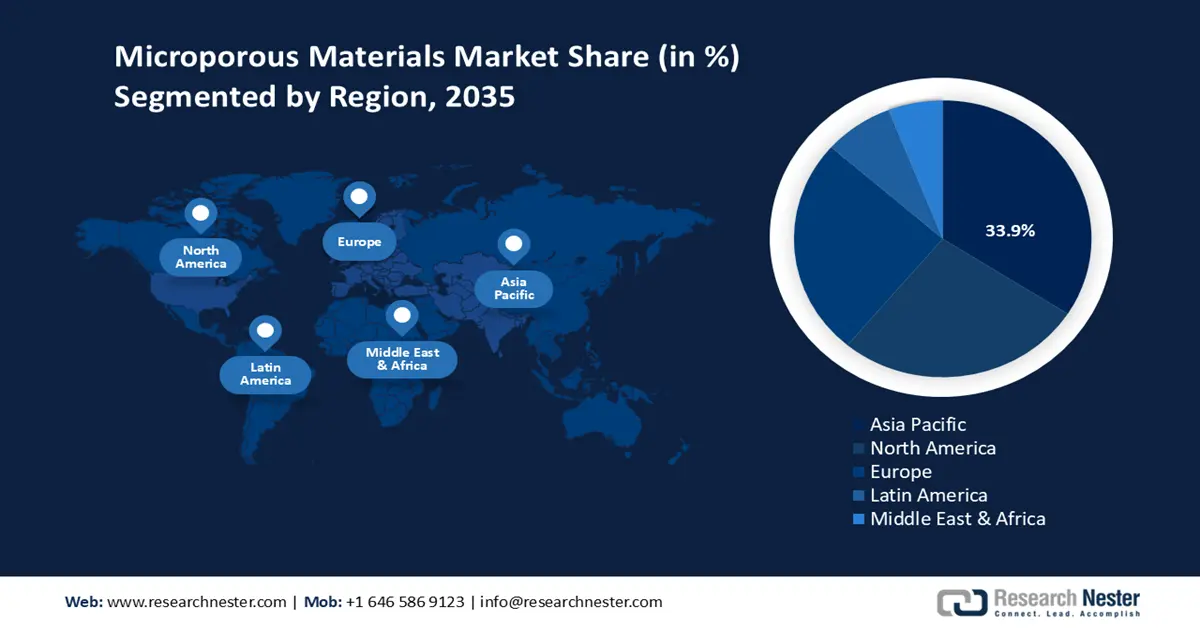

アジア太平洋地域は、2026年から2035年の予測期間中、世界のマイクロポーラス材料市場において最大の収益シェア(33.9%)を占めると予想されています。この成長は、この地域における急速な工業化と技術革新によって牽引されています。需要を生み出す主要産業には、エレクトロニクス、自動車、建築、エネルギー分野などがあります。この地域の政府は、資金援助と政策支援を通じて、持続可能な開発とグリーン製造に熱心に取り組んでいます。例えば、持続可能な開発とグリーン製造を支援するアジア太平洋地域の政府としては、シンガポールの「グリーンプラン2030」が挙げられます。この計画は、2050年までにネットゼロエミッションを目指し、資金援助、規制、インセンティブを通じて製造業の持続可能性向上に取り組んでいます。

同様に、韓国は今後5年間(2020年から2025年)にグリーンケミストリープロジェクトに19億ドルを投入することを約束しており、これにより500社以上の企業が持続可能な化学物質への転換を実現できる見込みです。マレーシアも、過去10年間でマイクロポーラス技術を採用する化学企業の数が倍増し、グリーンケミストリーへの資金提供も大幅に増加したと報告しています。こうした取り組みは、成長と環境の両面においてバランスの取れた配慮のあるアプローチを浮き彫りにしています。この地域は、アジア太平洋地域におけるマイクロポーラス材料のイノベーションと利用において、今後最大級の中心地の一つとなることが期待されています。

中国の微多孔材市場は、政府支援によるイノベーションと環境への配慮により、2035年までに最大のシェアを獲得し、地域をリードすると予想されています。生態環境部や国家発展改革委員会(NDRC)などの機関は、よりクリーンな生産方法を義務付け、規制を施行することで業界の移行を支援しており、近年、産業部門におけるエネルギー強度の15%削減と炭素排出量の12%削減に貢献しています。これらの措置はまた、よりクリーンな化学物質生産と持続可能な製造慣行を通じて、2060年までにカーボンニュートラルを達成するという中国の目標を支援しています。中国はまた、中国石油化学工業連合会を通じて持続可能な化学への支出を維持し、その大規模な化学生産産業の中に持続可能な化学を組み込んでいます。排出量とエネルギーの節約、技術の向上が重視されており、政府は微多孔材の生産とイノベーションにおいてアジア太平洋地域で最も重要な国となることを目指しています。

インドのマイクロポーラス材料市場は、強力な政府政策と投資に支えられ、この地域で最も高いCAGRを示すと予想されています。グリーンケミカルプログラムは、化学・肥料省と科学技術庁(DST)によって運営されており、毎年一定の資金が提供されています。例えば、2015年から2023年にかけて、インドの半導体エコシステムは政府からの支援を強化し、MeitYは複合/シリコンフォトニクス/センサーファブおよびOSAT施設向けの修正スキームに基づき4,203億ルピーを承認しました。MeitYの年次報告書と予算配分データによると、2024年までに政府支援による半導体およびディスプレイへの支出は350%以上増加し、6,903億ルピーに達しました。インドは、インド商工会議所連合会(FICCI)などの団体を通じた業界と政府の積極的な活動により、この地域で最も急速に成長している微多孔性材料市場であり、国内の半導体とクリーン化学品の生産に向けて進歩的である。

北米市場の洞察

北米のマイクロポーラス材料市場は、航空宇宙、エネルギー、自動車、化学処理などの主要産業における需要の増加に牽引され、2035年までの予測期間にわたって収益シェアが26.8%と大幅に成長すると予測されています。 2035年までに、この地域の市場は2033年に49億米ドルに達すると予測されており、2026年から2033年の間には6.2%のCAGRが予測されています。 この増加は、高性能で環境に優しい材料の実装を規定する厳格な環境法と規制ポリシーによるものと考えられます。 インフレ抑制法、超党派インフラ法、CHIPSおよび科学法などの連邦政府の取り組みにより、北米におけるクリーンエネルギーと製造業への投資が大幅に増加しました。 たとえば、エネルギー製造業に2,300億米ドルを超える投資が発表され、920を優に超える新設または拡張された工場と、20万人を超えるクリーンエネルギー関連の潜在的な雇用が実現されます。これらのプログラムには税額控除、助成金、融資が提供され、太陽光、蓄電池、水素などのクリーンエネルギー技術の革新と国内製造を促進し、微多孔性材料市場の成長も強化します。

さらに、官民パートナーシップの取り組みはイノベーションとインフラ開発を促進し、サプライチェーンのレジリエンス(回復力)と競争力を保証します。EPA(環境保護庁)やOSHA(労働安全衛生局)といった機関による包括的な規制管理は、地域における安全な化学品製造活動に付加価値をもたらし、成長環境の持続可能性を再確認させます。

米国の微多孔体市場は、クリーンエネルギーと化学物質開発に関する政府の広範な取り組みにより、予測期間中に北米市場の大部分を占めると予測されています。米国政府は、2022年にクリーンエネルギー化学物質の生産に70億米ドル以上を割り当てると予測されており、これは2020年と比較して22%の増加です。エネルギー省(DOE)の連邦プログラムは、助成金とパートナーシップを通じて、微多孔体産業にとって不可欠な先進材料と技術の開発を奨励しています。たとえば、超党派インフラストラクチャ法の下で、Microporousは国内のリチウムイオン電池部品の生産を促進するために1億米ドルのDOE助成金を受け取りました。これは、革新と市場開発を強化する上で連邦プログラムが重要な役割を果たしていることを示しています。安全基準と品質基準も、持続可能性を支援するためにOSHAやNISTなどの規制機関によって施行されています。このような取り組みにより、米国の化学市場における継続的な革新、環境の一貫性、競争力のある産業環境がもたらされます。

カナダの微多孔性材料市場も、クリーンテクノロジーと持続可能な化学物質生産を優遇する政府の政策により、予測期間中に発展すると見込まれています。 2020年から2023年の間に、カナダ政府は、クリーン成長ハブを通じてクリーンテクノロジーへの資金提供をますます合理化しました。クリーン成長ハブは、17の連邦省庁と機関にわたるサポートを調整し、開発のあらゆる段階を通じてイノベーションハブとグリーン製造プロジェクトを導きます。 化学物質安全プログラム、廃棄物管理、および低炭素生産は、業界の基準と環境パフォーマンスを向上させるために機能します。 連邦機関は、州政府や民間部門と協力して、先端材料製造のためのインフラ開発と研究を促進しています。 これらの取り組みにより、カナダの微多孔性材料市場におけるイノベーションと市場成長を支援する好ましいエコシステムが生まれ、国内外の持続可能性の目標と整合することになります。

ヨーロッパ市場の洞察

欧州のマイクロポーラス材料市場は、英国、ドイツ、フランス、イタリア、スペイン、ロシア、北欧諸国などの高い産業需要に牽引され、2035年までの予測期間中に25.3%の収益シェアで着実に拡大すると予測されています。これは、厳格な環境ガイドライン、持続可能性に関する規定、そして化学処理、自動車、航空宇宙、再生可能エネルギー分野におけるエネルギー最適化、断熱、ろ過システムの大規模な導入によって促進されています。循環型経済理論の重視と産業レベルでの排出量削減も、この地域におけるマイクロポーラス材料市場の採用を後押しするとともに、欧州化学物質庁(ECHA)や欧州化学工業会議(CEFIC)などの研究機関の支援を受けて、膨大な量の研究が行われています。

EUは2023年から2024年にかけて、ホライズン・ヨーロッパ(Horizon Europe)の下、気候変動対策、エネルギーレジリエンス(回復力)、デジタル技術、生物多様性をターゲットとした研究とイノベーションの促進に135億ユーロを拠出するとともに、ウクライナの復興支援と欧州のイノベーション・エコシステムの強化に取り組んでいます。また、欧州の通信・防衛産業を支える先端半導体セクターの製造において重要なガリウムヒ素(GaAs)とその製造に使用される化学物質への投資増加も、需要を堅調に支えています。2023年時点では、いくつかの半導体技術が、環境技術の推進における利用度によって定量化可能となっています。

英国の「チップ計画」は、半導体製造に重点を置いた投資とイノベーションの戦略的増加を概説し、グリーンテクノロジーと持続可能な生産方法を重視しています。この計画では、この分野における英国の国際競争力を強化するため、先端材料と環境に優しい半導体プロセスを強化するという政府の公約を強調しています。ドイツにおける持続可能な化学分野への投資も、2025年には最大35億ユーロに達し、グリーンケミカルソリューションの需要も2021年以降10%増加しています。連邦経済気候行動省(BMWK)は、ドイツ化学工業協会(VCI)と共同で、この分野における脱炭素化と循環型経済の取り組みに多額の投資を推進しています。また、ドイツはフラウンホーファー化学技術研究所などの研究機関と民間部門の良好な連携を享受しており、同研究所は微細多孔性材料のイノベーションと商業化をさらに推進しています。ドイツは強力な資金と支援政策を有しており、欧州市場におけるドイツの高い地位を維持していくでしょう。

主要な微多孔性材料市場のプレーヤー:

世界の微多孔材市場は、確固たる地位を築いた多国籍企業と、イノベーションと持続可能性への取り組みを推進する地域メーカーが混在する中で、熾烈な競争を繰り広げています。クラレ、住友化学、BASF、キャボット・ノリットといった大手企業は、材料性能に基づく省エネ技術の研究開発に注力し、大きな市場をリードしています。戦略的に展開された施策としては、生産能力の増強、企業買収、そして世界各国の厳しい環境規制に対応する微多孔材の製造などが挙げられます。合弁事業や技術ライセンス供与は、企業が競争優位性を維持し、新規市場を開拓する上で役立つため、戦略的アプローチとして好まれています。特に日本企業は、品質と革新性に重点を置く特殊微多孔フィルムや断熱材の分野で最前線に立っています。高度な製造技術とデジタル化への継続的な投資により、企業はコストを最小限に抑え、製品のカスタマイズ性を高めることができ、微多孔材市場は着実に成長していくと予想されます。

世界トップのマイクロポーラス材料メーカー

会社名 | 推定市場シェア(%) | 原産国 |

BASF SE | 6.3% | ドイツ |

キャボット・ノリット | 5.0% | アメリカ合衆国 |

ダウコーニング(ダウ社) | 4.6% | アメリカ合衆国 |

ハネウェルインターナショナル株式会社 | 3.9% | アメリカ合衆国 |

ゼオリストインターナショナル | 3.1% | アメリカ合衆国 |

ワッカーケミーAG | xx% | ドイツ |

アルケマ株式会社 | xx% | フランス |

ソルベイ | xx% | ベルギー |

AGCケミカルズ株式会社 | xx% | オーストラリア |

LG化学 | xx% | 韓国 |

PIインダストリーズ | xx% | インド |

最近の動向

- 2024年11月、 Microporous LLCはバージニア州ピッツシルバニア郡に近代的な製造施設を建設するため、13億5000万米ドルの投資を決定しました。この革新的な施設は、2,000人以上の高給雇用を生み出し、米国のバッテリー供給ネットワーク全体を大幅に拡大します。この工場は、国の永続的な目標達成に不可欠な、革新的なエネルギー貯蔵エコシステムの製造を支える能力を備えています。この戦略的動きにより、Microporousは将来のアメリカの経済的自立とクリーンエネルギー生産を推進する上で重要なパートナーとなります。

- 2025年4月、ハネウェルは、グリーン水素の生産効率、拡張性、コストを最大化するためのAIと機械学習ベースのアプリケーション群からなる新たな複合施設、ハネウェル・プロトニウムを発表しました。この技術を導入するアエルニウムは、米国エネルギー省が支援する中部大西洋岸クリーン水素ハブの一員となります。プロトニウムは、間欠性や炭素削減といった課題に取り組み、予測制御アルゴリズムとプラント設計によって電気分解の性能を向上させます。グリーン水素を経済的に製造できるように設計されたプロトニウムは、ハネウェルが環境に配慮した方法で増大するエネルギー需要を満たすという確固たる目的を持つ生産者を支援します。このポートフォリオは、プラント設計、電解装置制御、エネルギー管理を最適化する技術で構成されており、エネルギー転換と産業発展におけるハネウェルの関心をさらに高めています。

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。