ハニカムコア材料市場の見通し:

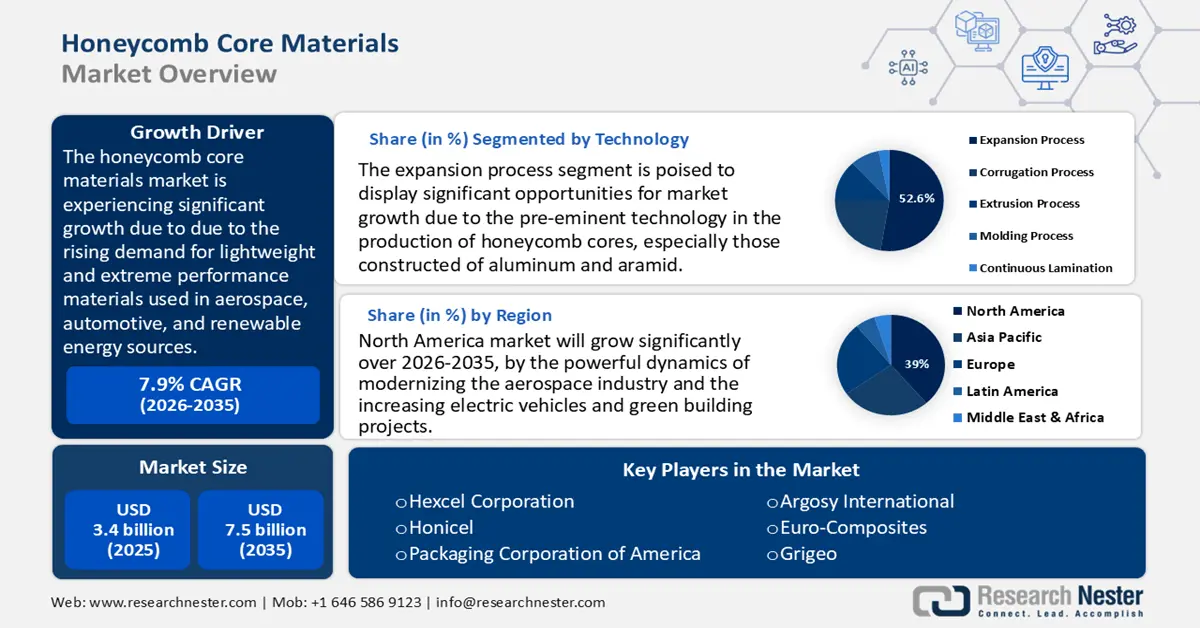

ハニカムコア材料市場規模は2025年に34億米ドルと評価され、2035年末までに75億米ドルに達すると予測されています。予測期間(2026年から2035年)中、約7.9%のCAGRで成長が見込まれます。2026年には、ハニカムコア材料の業界規模は42億米ドルに達すると推定されています。

世界のハニカムコア材料市場は、航空宇宙、自動車、再生可能エネルギー源で使用される軽量で極めて高性能な材料の需要の高まりを主な理由として、大幅に成長すると予想されています。NASAはこの傾向を、超軽量でスケーラブルかつ費用対効果の高い製造プロセスを備えたコア材料の開発という戦略的取り組みに反映しています。このような材料は、機械的特性を損なうことなく、従来のハニカムコアに比べて面密度を半分以下に低減することを目的としています。この推進力により、宇宙でのミッションの効率が向上し、その影響は燃料消費量と排出量の削減を目指す商用航空宇宙および自動車部門にも波及します。政府が再生可能エネルギーに投資しているその他の分野としては、風力タービンがあります。風力タービンでは、ハニカム構造が軽量であるため効率が向上し、システムの総重量が軽減されるため、市場のニーズが加速します。

ハニカムコア材料のサプライチェーンには、主にヨーロッパとアジアからのアルミニウムコア材料とともに特殊繊維の輸入が含まれており、これらは北米とアジア太平洋地域で製造・組立に使用されています。航空宇宙、自動車、建設産業の成長は、複合材製造工場と独立した建設組立ラインの生産能力増強によって賄われています。このような傾向は、金属および金属製品の生産者物価指数データで検証されており、特にアルミニウムの価格は、ハニカム構造の重要な構成要素であるため、原材料費の変動に基づいています。金属および金属製品の生産者物価指数は、2024年には308.814で、2025年には326.99に達しました。さらに、エネルギー省とNASAは、原材料価格の変動の影響を軽減し、サプライチェーンの回復力を高めるために、生産効率とリサイクル可能な材料に関する研究開発と展開に投資しています。例えば、エネルギー省は2025年に、上記の目標達成を支援するための複数の取り組みに1,700万米ドルを投資しました。さらに、NASAのルナリサイクル・チャレンジやOSMAサプライチェーン・レジリエンス・プログラムも、宇宙におけるリサイクル可能な軽量構造物の開発を促進し、市場で求められる必須材料の供給を支援しています。

ハニカムコア材料市場 - 成長要因と課題

成長の原動力

- 規制圧力とコンプライアンスコスト:米国環境保護庁が推進する有害物質規制法(TSCA)の改正により、PFAS などの一部の対象有害化学物質に対する低濃度例外の撤廃を求める規制圧力が高まっています。また、この移行により、ハニカムコアの製造に使用される材料を生産する企業などの化学メーカーは、より長期にわたる安全性レビューとコンプライアンステストの実施を余儀なくされています。たとえば、業界全体で年間 200 億ドルを超えるコンプライアンス投資に支えられ、現在では資本支出の最大 10% が規制基準の遵守に充てられている EU の厳格な環境規制は、先端材料の拡張におけるイノベーションを推進し、メーカーをハニカムコアなどの軽量でリサイクル可能な材料へとシフトさせています。この規制の推進は成長の触媒として機能し、航空宇宙、風力エネルギー、モビリティの各分野における持続可能な高性能構造の採用を促進しています。この要件により、財務リスクを排除するための高度なコンプライアンス管理システムの必要性が高まっています。

- 触媒技術の進歩:米国エネルギー省によると、触媒技術の進歩により、エチレン生産などの化学プロセスにおけるエネルギー効率が最大50%向上することが実証されています。さらに、世界の産業ロードマップでは、2050年までに広範な触媒導入によりエネルギー強度が20~40%削減されると予測されています。これらの開発は、費用対効果の高い持続可能な化学製品製造を支援します。こうした進歩は、生産コストと製品の環境への影響の両方を削減するため、ハニカムコア材料の製造プロセスを、収益性を損なうことなく、より環境に配慮した事業に適応させることができます。最適化された触媒技術は、性能特性が向上した新しいコア材料の生産を促進し、ハニカムコア材料市場の持続可能な成長を実現します。

- インフラ支援と国際貿易ダイナミクス:アラミド繊維とアルミニウムの安定した原材料供給は、特にアジア太平洋地域において、ハニカムコア材の世界的な製造能力構築を支えています。しかしながら、複雑な規制や関税制度が貿易フローに影響を与えており、メーカーは供給が損なわれないよう最適な輸出入戦略を模索せざるを得ません。例えば、アジア太平洋地域は、輸出の増加と地域インフラの成長を捉えているため、メーカーの40.9%以上を占めています。生産を維持し、世界的な需要の増加に対応するためには、貿易ダイナミクスの中でこれらのダイナミクスをうまく乗り切ることが重要です。

課題

- 貿易の技術的障害(TBT):貿易の技術的障害(TBT)は、WTO協定であり、技術規制が不必要な障壁を生じさせないようにし、各国が可能な限り国際規格を利用することを促し、これらの規格の適用における透明性と無差別性を促進することを目的としています。しかし、適合性評価、ラベル表示、試験といった各国固有のプロセスは、ハニカムコア材の輸出を停滞させ、コンプライアンス費用を増大させる傾向があります。これらの障害は、小規模メーカーに不公平な影響を与え、不必要な遅延、不透明性、不確実性を生み出します。これらの非効率性は、国際貿易の円滑化を弱め、TBTの本来の権限に反するものです。

- 非関税障壁と規制の重複:化学品サプライヤーにとって、不要な書類手続きから環境要件の矛盾に至るまで、多くのコストのかかる非関税障壁がしばしば障壁となります。CEPRの調査研究によると、規制の整合性が10%向上しても、二国間貿易はわずか2%しか増加しないことが明らかになりました。これは、規制の不一致が世界貿易の見通しを著しく制限していることを示唆しています。これらの重複は、ハニカム材料サプライヤーの認証費用と法的費用を増大させ、主要地域における新製品の承認を遅らせます。

ハニカムコア材料市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.9% |

|

基準年市場規模(2025年) |

34億ドル |

|

予測年市場規模(2035年) |

75億ドル |

|

地域範囲 |

|

ハニカムコア材料市場のセグメンテーション:

テクノロジーセグメント分析

拡張プロセスセグメントは、2026年から2035年の予測期間において、52.6%という最も高い収益シェアで成長すると予想されています。これは、ハニカムコア、特にアルミニウムやアラミド製のハニカムコアの製造において、手作業による積層または連続積層のいずれかを用いる卓越した技術に起因しています。米国国立標準技術研究所(NIST)によると、ISO 10303やASME Y14.37に準拠したスケーラブルで均一な複合材製造アプローチは、コストの変動性を低減しながら、全体的な製造品質を向上させます。これらの標準化された手順は、製品ライフサイクルのコミュニケーションと有効性を高め、より堅牢で経済的な生産システムに直接貢献します。例えば、マテリアル・ゲノム・イニシアティブ(MGI)は、データ駆動型の材料イノベーションとデジタルプロセス管理を推進し、高度な材料を従来の2倍の速度で、はるかに低コストで製造することを目指しています。これらの開発は、拡張ベースのハニカムコア製造などの複合材製造プロセスにおける効率性と一貫性の向上をサポートすることで、一貫性と拡張性を向上させます。

手動拡張と連続拡張は、拡張セグメントにおいて大幅な成長が見込まれています。手動拡張(少量生産またはカスタム生産)は、シートを手で引き抜くだけのシンプルな方法で、柔軟性と低投資コストという利点があり、中小企業や試作に適しています。一方、連続拡張は、コアを単調に引き伸ばす自動化システムを備えており、安定した品質と高いスループットで大量生産を可能にします。航空宇宙産業や自動車産業に最適なこの技術は、効率性、精度、拡張性に優れています。手動拡張は迅速かつ容易ですが、連続拡張は自動化と形状構造の一貫性によって市場開発を強化します。これら2つの方法は、業界の様々なニーズに対応する上で、それぞれ異なる役割を果たしています。

アプリケーションセグメント分析

航空宇宙および防衛部門は、2025年にハニカムコア材料の収益市場シェアの41.4%を占め、業界では高性能で軽量な材料が求められているため、2035年までの予測期間にわたって大幅に拡大すると予想されています。NASAは伝統的に、燃料に敏感な用途で不可欠な最適な強度対質量比を提供するハニカムサンドイッチパネルを宇宙船や航空機の製造に使用することを提唱してきました。さらに、NASAのゲームチェンジング開発プログラムは、標準的なハニカムパネルの半分の面積密度でありながら、ハニカムのすべての機械的特性と、次世代飛行システムを可能にするためのそのような材料に対する主要な産業界の関心を備えたコア材料の開発に取り組んでいます。より軽量で強度の高いより良いものを見つけるというこの絶え間ない目標により、ハニカム材料の個別需要における航空宇宙および防衛のリーダーシップが維持されています。

ハニカムコア材は、優れた衝撃吸収能力により、輸送中の梱包品をほとんどの場合無傷で保持する堅牢な梱包効果を生み出すため、輸送中の保護梱包材として多くの用途で好まれています。六角形構造は軽量ながらも強度に優れ、繊細な電子機器やセラミックス工程において、迅速かつ効率的に空間を充填し、緩衝材として機能させることができ、貨物重量の削減と環境負荷の低減に貢献します。パレット梱包材として、ハニカムコアはリサイクル可能で軽量なため、木製やプラスチック製のパレット梱包材と比較して、燃料効率を高め輸送コストを削減する環境に優しい梱包ソリューションを提供します。ハニカムは、運用コストの削減、保護性能の向上、そして持続可能性の向上を実現することで、これらの用途の両方で優れた性能を発揮し、産業界の高まるニーズに応えます。

材料セグメント分析

アルミニウムコア材セグメントは、2026年から2035年の予測期間において、38.1%の収益シェアで成長すると予測されています。これは、高い強度対重量比、耐腐食性、熱特性に起因しており、軽量構造用途において不可欠な要素となっています。ある調査では、航空機の重量が0.9%減少すると燃料使用量が約0.77%減少すると推定されており、アルミニウムハニカムパネルは固体パネルよりも最大69.9%軽量であるため、航空会社が燃料節約を実現する上でますます重要な役割を果たしています。NASAによると、超軽量素材に関しては、強度と剛性を維持しながらパネルの重量を削減することで、打ち上げコストを削減しながらミッション能力を大幅に向上させることができます。このセグメントは、航空宇宙および防衛産業全体の効率性向上によってさらに強化されています。

ハニカムコア材料市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

材料 |

|

テクノロジー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ハニカムコア材料市場 - 地域分析

北米市場の洞察

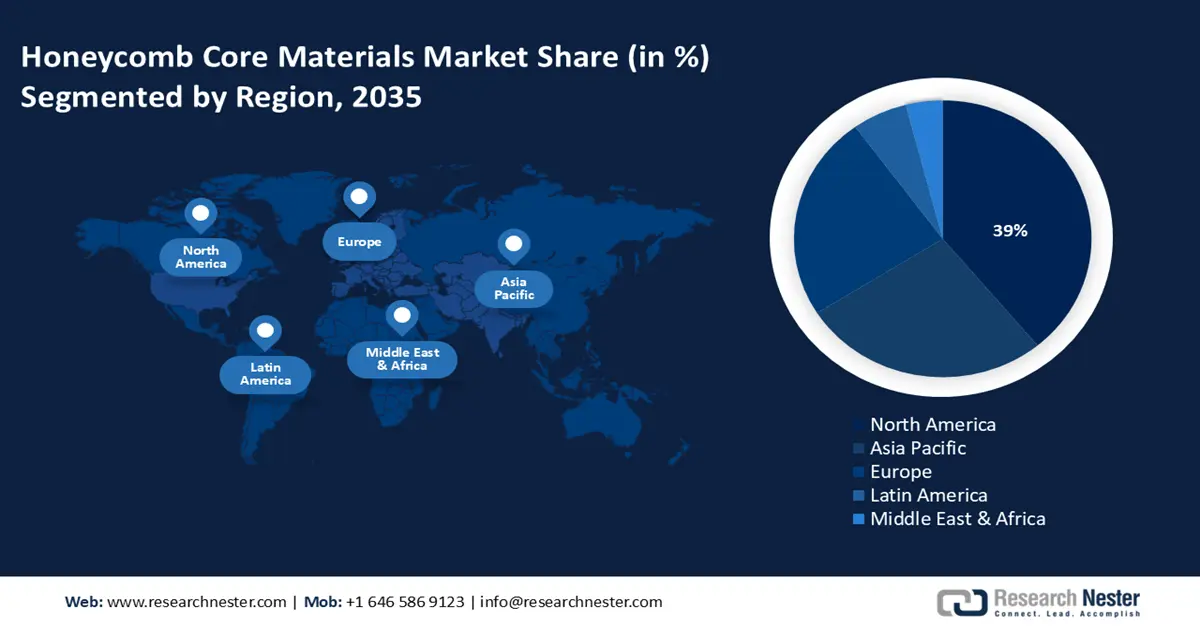

北米のハニカムコア材料市場は、航空宇宙産業の近代化と電気自動車およびグリーンビルディングプロジェクトの増加という強力な原動力に牽引され、2026年から2035年の予測期間にわたって6.7%の成長率で、2025年には約39%のシェアを獲得すると予測されています。 DOEやEPAなどのさまざまな機関を通じた政府の奨励が、米国での成長を促進しています。たとえば、2023年10月、脱炭素化学品製造はエネルギー省から7,800万ドルの資金提供を受け、ハニカムコアへの化学物質の投入に直接適用され、重要である持続可能な原料と低炭素製造プロセスをサポートしています。 2025年1月、バイオマスと廃棄物から作られた再生可能な化学物質に2,300万ドルがDOE BETOによって割り当てられ、ハニカムコアの製造に向けたより環境に優しい化学合成経路が奨励されました。

インフレ抑制法に基づきEPAが創設した温室効果ガス削減基金は、全国に270億米ドルの助成金を予算化し、低炭素材料生産とクリーン生産への適応に取り組む産業セクターを支援し、ハニカムコアメーカーに恩恵をもたらしました。より安全でクリーンなインフラと化学品製造に関する政府の取り組みが構想され、戦略的に推進されています。エネルギー省(DOE)のRAPID研究所には、化学品および材料生産におけるプロセス強化の改善、ハニカムコア生産の効率性と持続可能性の向上を目的として、5年間で4,000万米ドルの資金が交付されました。

米国のハニカムコア材料市場は、航空宇宙産業に支えられて北米市場の主要プレーヤーであり続け、2023年には1,438億ドルの輸出をもたらすと見込まれています。2023年、エネルギー省は化学製造の脱炭素化に7,800万ドルを割り当て、先進的で環境効率の高い複合材をサポートする生産方法を活用して軽量化を図りました。米国環境保護庁のグリーンケミストリープログラムは、アメリカ化学会と共同で、過去25年以上にわたり、有害な化学物質、資源の使用、排出量を削減する144の技術を認定してきました。2022年現在、これらのイノベーションにより、年間8億3,000万ポンドの有害物質が除去され、210億ガロンの水が節約され、78億ポンドのCO₂換算排出量が削減され、コア材料の持続可能な投入ストリームが推進されています。このようなプログラムの成功は、航空宇宙、EV、グリーンビルディングなどの分野を扱う米国メーカーの競争力を高めます。

カナダのハニカムコア材市場は、持続可能なインフラと輸送への投資により、2035年までの予測期間中に上昇傾向で成長すると予想されています。カナダ統計局によると、2024年第1四半期には約204億カナダドルの資金が非住宅建築建設に投資され、軽量構造パネルの活用が促進されました。さらに、カナダ政府は、重要鉱物プロジェクト、クリーンテクノロジー、材料イノベーションを促進するために、戦略イノベーション基金に15億カナダドルを割り当てました。こうした資金は、特に自動車・航空機産業において、ハニカムコアなどの低炭素・高強度材料の現地生産に充てられます。この需要は、カナダがゼロエミッション車の使用とグリーン調達を奨励する政策によってさらに押し上げられています。

アジア太平洋市場の洞察

アジア太平洋地域のハニカムコア材料市場は、2026年から2035年にかけて27%の収益シェアで安定した成長が見込まれています。この成長は、航空宇宙産業、軽量自動車構造、および持続可能性インフラの急成長によって推進されています。このような傾向は、グリーン製造と材料効率に対する政府の公約によって支持されています。例えば、中国国家発展改革委員会は、循環型経済に関する第14次5カ年計画(2021~2025年)を発表し、2020年と比較して資源生産性を20%向上させることを義務付け、2025年までに建設廃棄物の利用率を60%にするという目標を設定しました。この計画はまた、資源の安全保障と持続可能性を支援するために、GDP単位あたりのエネルギー使用量を13.5%、GDPあたりの水使用量を16%削減することを目指しており、これによりハニカムコアのような軽量複合材料の需要が促進されるでしょう。同様に、日本の経済産業省は、材料利用効率を高める省資源技術の推進を奨励し、輸送・建設分野で軽量素材を使用する企業には投資を促進する優遇措置を設けています。こうした地域政策に加え、EV、航空宇宙、プレハブ建築といった他分野における需要の増加も相まって、アジア太平洋地域はハニカムコア材の分野において、これまで以上に戦略的な成長地域となっています。

中国のハニカムコア材市場は、第14次5カ年計画で2025年までに資源生産性を20%向上させ、建設廃棄物の利用率を60%にするという目標が設定されたことに一部後押しされ、建設資材の軽量化が進んでいることから、アジア太平洋市場を支配すると予測されています。中国工業情報化部(MIIT)は、炭素繊維を航空機、建築、高速鉄道、輸送機器などの産業に不可欠な戦略的新素材と位置付けています。炭素繊維はハニカムコアサンドイッチ構造の主要な外皮材として使用されるので、この戦略は、これらの高性能産業におけるハニカムコア材の開発と利用拡大を直接促進します。さらに、中国石油化学工業連合会は、同国の石油化学部門の2022年の売上高は前年比14.4%増の16兆5,600億円に達したと報告しています。この業績は化学部門の拡大を示しており、建設や航空宇宙などの分野でハニカムコアなどの先端材料に対する需要の増加を支えています。

インドのハニカムコア材市場は、同国の化学・石油化学産業の成長により、アジア太平洋地域で大幅な成長が見込まれています。例えば、インド化学・石油化学局によると、このセクターは2022~23年度の製造業GVAの9.8%、総GVAの1.4%を占め、ハニカムコア材の採用を含む先端材料開発を支える基盤的な役割を担っています。特殊化学品および複合材料メーカーは、生産連動インセンティブ(PLI)プログラムによる資本インセンティブの恩恵を受けており、建設・自動車セクターでの利用が増加しています。総投資額1.97ラカクローレのPLIスキームは、先端繊維、特殊化学品、自動車など14の主要産業に焦点を当てることで、国内における軽量複合材料の生産を促進しています。このプログラムは、現地での製造業と材料イノベーションを促進し、建設・輸送におけるハニカムコア構造の活用を支援しています。

ヨーロッパ市場の洞察

欧州のハニカムコア材料市場は、2035年までの予測期間に24%という大幅な成長が見込まれています。欧州グリーンディールの一環であるEUの持続可能性のための化学物質戦略は、安全で設計段階から持続可能な材料の開発を支援し、建設、輸送、航空宇宙産業における軽量で低毒性のハニカムコア複合材の採用を規制面で後押しし、ライフサイクル全体にわたる環境安全を確保しています。一方、EUが施行している循環型経済行動計画は、建設や輸送産業など、さまざまなセクターにおける製品ライフサイクル規制、エコデザイン基準、リサイクル要件を規定しており、環境効率の高いコア材料にとって有利な条件が整っています。化学産業の強み、持続可能な材料に関する政策の収束、材料セキュリティへの取り組みが相まって、欧州はハニカムコア材料市場における主要な成長エンジンとなっています。

英国では、Innovate UKなどの政府支援制度が、2050年までの国全体のネットゼロ戦略目標をサポートするため、航空宇宙部門におけるハニカムコアの研究開発を後援しています。英国国家統計局によると、2つの重要な応用産業である航空宇宙産業と自動車製造産業の生産量は、2023年に英国で4.2%増加しました。

さらに、ドイツのBMWKは、軽量構造を重要な分野横断的技術と位置付けており、経済に1,240億ユーロの貢献をし、130万人の雇用を生み出すと見込んでいます(2024年)。BMWKは、イノベーションと市場アクセスプログラムを通じて中小企業を支援し、軽量化の導入拡大を図っています。これらの取り組みは、自動車、航空宇宙、建設分野におけるハニカムコアなどの先進材料の需要を押し上げています。この戦略は、持続可能な材料イノベーションにおけるドイツの地位を強化するものです。

主要なハニカムコア材料市場プレーヤー:

ハニカムコア材市場は、航空宇宙分野における革新性とパートナーシップで市場をリードするヘクセルや東レといった業界リーダーの存在により、競争が激化しています。ユーロ・コンポジッツとホニセルは、持続可能な軽量複合材をリードする欧州企業です。日本のメーカーである東洋紡と旭化成は、ハイテク樹脂および繊維技術に貢献しています。中小企業や地域のイノベーターは、特にカスタマイズやコストメリットによって、地域のニーズを的確に捉え、地域需要に応えています。こうした地域のイノベーターには、Corex(インド)やSing Core(マレーシア)といった企業が含まれます。戦略的動きの変化には、研究開発施設の構築、サプライチェーンのローカライズ、そしてダイナミックな市場需要に対応する持続可能性を重視した製品開発が含まれます。

世界トップのハニカムコア材料メーカー

会社 | 推定市場シェア(%) | 原産国 |

ヘクセル株式会社 | 13% | アメリカ合衆国 |

ホニセル | 8% | オランダ |

パッケージング・コーポレーション・オブ・アメリカ | 7% | アメリカ合衆国 |

アルゴシーインターナショナル | 5% | アメリカ合衆国 |

ユーロコンポジット | 6% | ルクセンブルク |

グリジョ | xx% | リトアニア |

デュファイライト開発 | xx% | 英国 |

カルトフレックス | xx% | イタリア |

コリントグループ | xx% | オランダ |

アクシオングループ | xx% | オランダ |

テンケイト | xx% | オランダ |

最近の動向

- 2025年2月、ヘクセル社は、航空宇宙熱管理市場向けに特別に開発された非金属中温ハニカムコア「Flex-Core HRH-302」を発表しました。この製品はJEC World 2025に先立ち発表されました。高い適合性を有するHRH-302は、複雑なナセル構造や将来の都市型航空機(UAM)推進システムに適しています。次世代航空分野における軽量かつ耐熱性に優れたコア材料への需要増加に対応します。今回の発表は、ヘクセル社の航空宇宙複合材事業への参入拡大計画を補完するものです。

- EconCore社は2023年10月、環境に配慮した自動車および輸送用包装用途への使用を目的とした、リサイクルポリエチレンテレフタレート(rPET)をベースとした新たな熱可塑性ハニカムコアを発表しました。この革新は、量産産業が炭素排出量の削減を目指す世界における、環境に配慮した素材への需要の高まりと一致しています。RPETコアは、軽量、リサイクル可能性、複雑な形状への適合性など、いくつかの大きな利点を有しており、自動車の内装デザインや再利用可能な物流包装のソリューションとして魅力的な選択肢となっています。EconCore社の開発では、使用済みPET廃棄物を使用することでこれを実現し、機械的性能と熱安定性を損なうことなく、循環型経済の実現に貢献しています。

- Report ID: 8001

- Published Date: Aug 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。