二次電池市場の見通し:

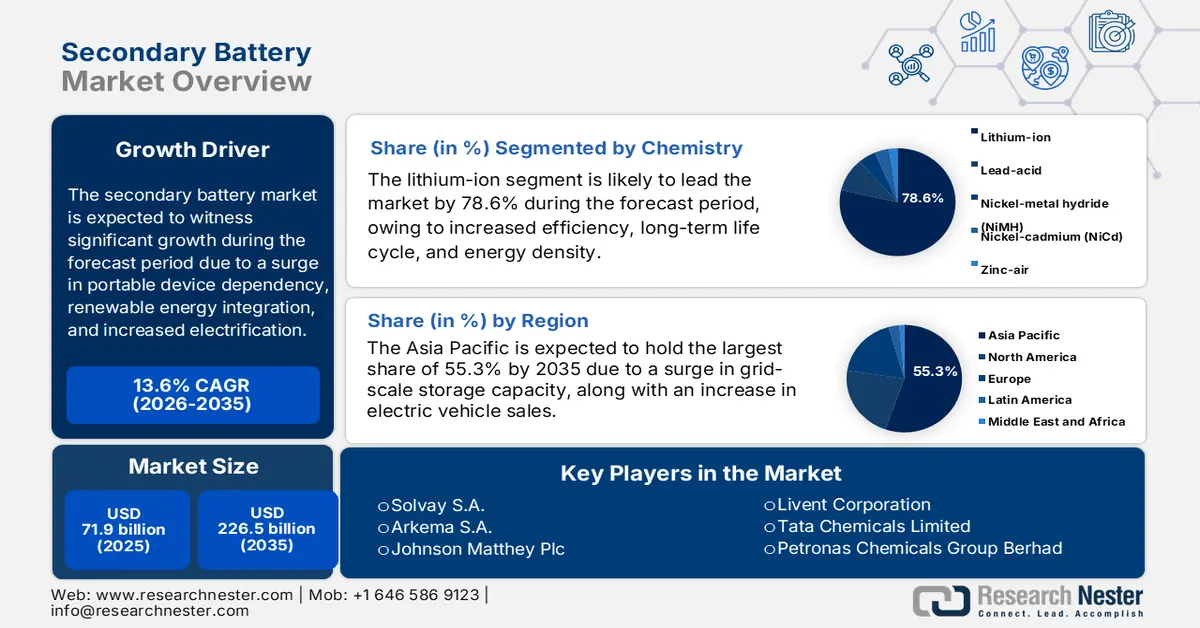

二次電池市場規模は2025年には719億米ドルを超え、2035年末には2,265億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)13.6%で拡大します。2026年には、二次電池の業界規模は816億米ドルに達すると推定されています。

国際的な二次電池市場は、携帯機器への依存度の高まり、再生可能エネルギーの統合、そして輸送手段の電動化によって大きく成長しています。さらに、市場は競争が激しく、アジア太平洋地域はイノベーションと生産で積極的にリードし、欧州と北米は先進的な化学、リサイクル、そして持続可能性に注力しています。さらに、IEAが2025年に発表したデータレポートによると、銅は電気用途全体で重要な役割を果たしており、2023年時点で二次電池のシェアは33%に達すると予測されています。同様に、同年のリサイクルニッケルの需要全体は31%を占めています。さらに、大きな例外はアルミニウムで、リサイクルシェアが24%から26%に増加しており、今後数年間で市場全体の成長と拡大を加速させる要因となっています。

さらに、リチウムイオン優位への移行、全固体電池の開発、循環型経済、電池リサイクル、人工知能(AI)の統合、デジタル製造、地域のギガファクトリーの拡大は、世界の二次電池市場を牽引する他の要因です。 NLMが2024年12月に発表した記事によると、トヨタは750マイルの航続距離とともに全固体電池を搭載した車の提供を開始すると積極的に発表しました。 さらに、IM MotorsやNioなど、中国を拠点とする2つの自動車組織は、1年以内に生産モデルを確定しました。 また、QuantumScapeは、5年以内に1億ドルを投じて、バッテリーの固体電解質の標準材料を選択しました。 さらに、次の5年で、同社は2億ドルを投じて自動車会社向けに200万回以上のテストを実施し、二次電池市場の成長に対応できるようにしました。

キー 二次電池 市場インサイトの概要:

地域別洞察:

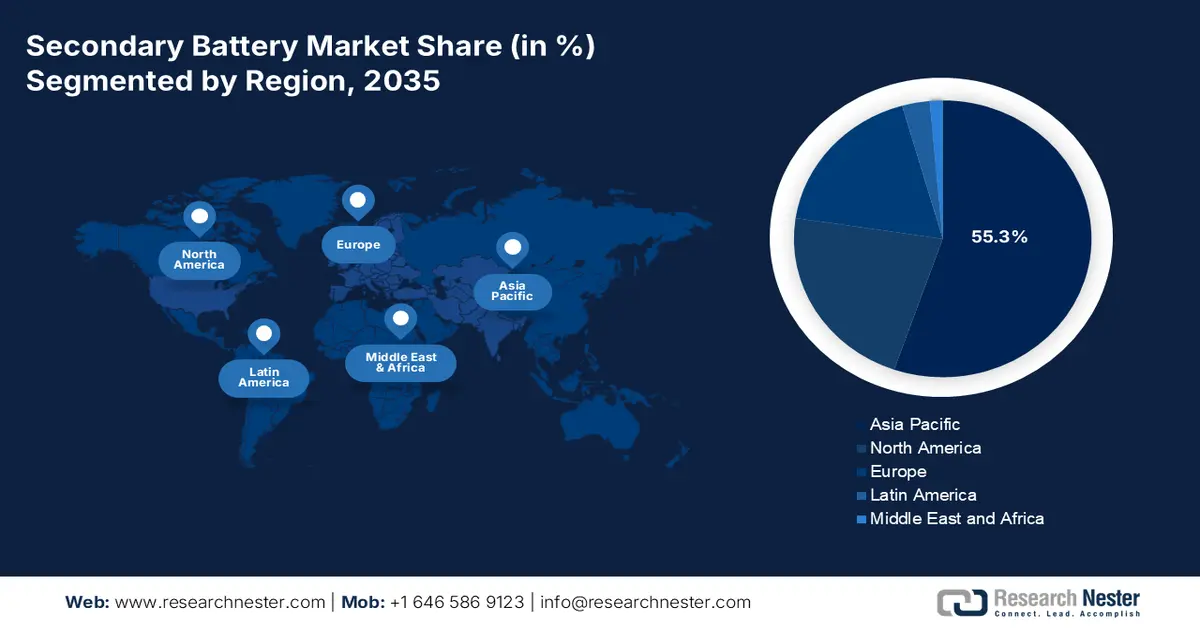

- 2035年までに、アジア太平洋地域は、グリッド規模のエネルギー貯蔵の導入の増加、電気自動車の広範な普及、およびアジアの主要経済圏における強力な消費者向け電子機器製造によって強化され、二次電池市場で55.3%の圧倒的なシェアを獲得すると予測されています。

- ヨーロッパは、急速な産業電化、バッテリーエネルギー貯蔵システムの設置の加速、電気自動車の導入の急増によって地域の拡大が促進され、2035年までに最も速い成長軌道を記録すると予想されています。

セグメント分析:

- 2035年までに、化学カテゴリー内のリチウムイオンセグメントは、その高い効率、長いライフサイクル、そしてコンパクトで軽量なエネルギー貯蔵ソリューションを可能にする優れたエネルギー密度を背景に、二次電池市場の78.6%という大きなシェアを獲得すると予測されています。

- 2035年末までに、自動車部門は、規制義務、政府のインセンティブ、持続可能なモビリティに対する需要の高まりに支えられた自動車メーカーの急速な電動化への移行に後押しされ、市場で第2位のシェアを占めると予想されています。

主な成長傾向:

- 電気自動車の普及率の増加

- 再生可能エネルギー貯蔵

主な課題:

- 原材料サプライチェーンシステムの不安定性

- 製造費と資本集約度の増加

主要プレーヤー: Samsung SDI Co., Ltd.(韓国)、SK On Co., Ltd.(韓国)、Contemporary Amperex Technology Co., Limited – CATL(中国)、BYD Company Limited(中国)、パナソニックホールディングス株式会社(日本)、GSユアサコーポレーション(日本)、日立化成株式会社(日本)、株式会社三菱ケミカルグループ(日本)、宇部興産株式会社(日本)、BASF SE(ドイツ)、Solvay SA(ベルギー)、Arkema SA(フランス)、Johnson Matthey Plc(イギリス)、Umicore NV(ベルギー)、Dow Inc.(米国)、Albemarle Corporation(米国)、Livent Corporation(米国)、Tata Chemicals Limited(インド)、Petronas Chemicals Group Berhad(マレーシア)。

グローバル 二次電池 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 719億米ドル

- 2026年の市場規模: 816億米ドル。

- 予測市場規模: 2035年までに2,265億米ドル

- 成長予測: 13.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに55.3%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、日本、ドイツ、韓国

- 新興国:インド、ベトナム、インドネシア、タイ、メキシコ

Last updated on : 16 December, 2025

二次電池市場 - 成長の原動力と課題

成長の原動力

電気自動車の普及拡大:電気自動車の販売台数の増加は、世界中で二次電池市場へのかつてない需要を生み出しています。さらに、ゼロエミッション規制や政府による補助金も、普及を加速させています。これを受けて、IEA(国際エネルギー機関)の2025年データレポートは、2024年時点で電気自動車の販売台数が1,700万台に急増し、販売シェアが20%を超えると予測しています。さらに、電気自動車の販売台数は2,000万台を超えると予測されており、これは世界で購入される自動車の4分の1以上を占めることになります。さらに、2025年の3ヶ月間で、世界の電気自動車販売台数は前年比で約35%増加しました。したがって、さまざまな地域での電気自動車の販売台数の継続的な増加は、市場の需要を大きく牽引する要因となっています。

電気自動車の年間国際販売台数(2014~2024年)

年 | 中国BEV | 中国PHEV | ヨーロッパのBEV | 欧州PHEV | 米国のBEV | 米国のPHEV | その他の世界のBEV | その他の世界のPEHV |

2014 | - | - | 10万 | - | 10万 | 10万 | - | - |

2015 | 10万 | 10万 | 10万 | 10万 | 10万 | - | - | - |

2016 | 30万 | 10万 | 10万 | 10万 | 10万 | 10万 | - | - |

2017 | 50万 | 10万 | 10万 | 20万 | 10万 | 10万 | 10万 | - |

2018 | 80万 | 30万 | 20万 | 20万 | 20万 | 10万 | 10万 | 10万 |

2019 | 80万 | 20万 | 40万 | 20万 | 20万 | - | - | 10万 |

2020 | 90万 | 20万 | 80万 | 60万 | 20万 | 10万 | - | 10万 |

2021 | 270万 | 50万 | 120万 | 110万 | 50万 | 20万 | 20万 | 10万 |

2022 | 440万 | 150万 | 160万 | 100万 | 80万 | 20万 | 50万 | 10万 |

2023 | 540万 | 270万 | 220万 | 100万 | 110万 | 30万 | 80万 | 20万 |

2024 | 640万 | 490万 | 220万 | 100万 | 120万 | 20万 | 100万 | 30万 |

出典: IEA

- 再生可能エネルギー貯蔵:グリッドスケールの貯蔵は、再生可能エネルギーの供給を安定させる上で極めて重要であり、国際的に二次電池市場を急速に活性化させています。さらに、2030年末までに世界のエネルギー貯蔵容量は3倍になると予測されており、ESSバッテリーの需要を徐々に押し上げています。IEEFA組織が2025年8月に発表した記事によると、インドは再生可能エネルギーとバッテリー貯蔵を組み合わせたハイブリッド入札を、2024年の時点で約12%から49%以上に急速に増加させています。さらに、2022年から2025年の間に、同国はスタンドアロンおよびハイブリッドアプリケーションの両方で推定12.8GWhのバッテリーエネルギー貯蔵システム容量を大幅にオークションにかけると予測されています。このうち219MWhの容量が実際に運用されており、国内の残りの容量の機会が拡大していることを示しています。

- 家電製品需要の急増:ウェアラブル、ノートパソコン、スマートフォンの普及により、ポータブルバッテリーの需要は引き続き高まっています。さらに、IoT(モノのインターネット)デバイスの台頭により、小型バッテリーへの需要がさらに高まり、これらはすべて二次電池市場にプラスの影響を与えています。PIB政府が2025年10月に発表したデータレポートによると、電子機器の生産量は1.9万クローレから11.3万クローレへと約6倍に急増しました。この成長により、携帯電話の輸出量は1500クローレから2025年には20万クローレへと127倍に増加しました。さらに、この継続的な成長により、電子機器製造業は過去10年間で25万件の雇用機会を生み出し、市場の需要を徐々に高めています。

課題

- 原材料サプライチェーンシステムの不安定性:二次電池市場は、リチウム、コバルト、ニッケル、マンガンといった重要な鉱物資源に大きく依存しています。そのため、地政学的緊張、採掘地域への集中、そして商品価格の変動によって引き起こされるサプライチェーンの不安定性は、大きなリスクをもたらしています。例えば、コバルト価格は、政情不安や労働問題への懸念から歴史的に高騰しており、バッテリーコストに直接的な影響を与えています。さらに、チリやインドネシアといった国では、採掘・精錬プロセスに関する環境規制が供給拡大を制限しています。こうした不安定性はメーカーにとって不確実性をもたらし、長期契約とスポット市場での購入のバランスを取る必要性を生み出しています。

- 製造費の増大と資本集約度:二次電池市場における製造プロセスには、革新的な製造設備、精密な化学処理、厳格な品質管理が求められ、いずれも資本集約型です。さらに、ギガファクトリーの建設には多額の費用がかかり、生産規模の拡大には設備投資、従業員のトレーニング、安全基準遵守など、多額の先行投資が必要になります。例えば、リチウムイオン電池パックのコストは過去10年間で低下しましたが、内燃機関の代替品と比較すると依然として高く、量販電気自動車の費用対効果を制限し、二次電池市場の成長を阻害しています。

二次電池市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

13.6% |

|

基準年市場規模(2025年) |

719億ドル |

|

予測年市場規模(2035年) |

2,265億ドル |

|

地域範囲 |

|

二次電池市場のセグメンテーション:

化学セグメント分析

化学分野に属するリチウムイオン電池は、2035年末までに二次電池市場において78.6%という最大のシェアを占めると予測されています。このセグメントの成長は、主にその優れた高効率性、長寿命、そしてエネルギー密度の向上によるものです。これにより、近代化された技術に対応した、強力でコンパクト、そして軽量なエネルギー貯蔵ソリューションが実現可能となります。 2023年5月にIEAが発表したデータレポートによると、中国のリチウムイオン電池生産能力は2022年時点で1.2TWhであり、2025年にはさらに2.9TWhに増加し、2030年末までに4.6TWhになると予測されています。同時に、米国では、2022年の生産能力は0.1TWh、続いて2025年に0.4TWhとなり、2030年末までに0.7TWhに達すると予想されています。したがって、これはこのタイプのバッテリーの大きな露出を示しており、このセグメントの国際的な成長を牽引しています。

エンドユーザーセグメント分析

二次電池市場において、自動車部門は予測期間末までに第2位のシェアを占めると予想されています。このセグメントの成長は、厳格な排出規制、政府の優遇措置、そして持続可能なモビリティに対する消費者の需要に支えられ、自動車メーカーが急速に電動化へと移行していることが大きく後押ししています。さらに、二次電池、特にリチウムイオン電池は、この変革の屋台骨とみなされており、電気自動車、バス、商用車に積極的に電力を供給しています。さらに、自動車部門における二次電池への依存は推進力にとどまらず、スタートストップ技術、ハイブリッドドライブトレイン、車載電子機器などの補助システムにも容易に活用されており、このセグメントの成長見通しは明るいものとなっています。

アプリケーションセグメント分析

規定されたタイムラインの終了までに、アプリケーションセグメントの一部である電気自動車サブセグメントは、二次電池市場で第3位のシェアを占めると予測されています。このサブセグメントの発展は、推進力を高容量リチウムイオン電池に依存しているという側面によって大きく促進されており、ニッケルマンガンコバルトやリン酸鉄リチウムなどの化学組成が二次電池市場を支配しています。さらに、電気自動車のバッテリーパックには、高エネルギー密度、安全性、長寿命を実現するために革新的な化学組成が求められており、化学産業はEVの成長において中心的な役割を果たしています。さらに、欧州の「Fit for 55」パッケージ、米国のインフレ抑制法、中国の新エネルギー車(NEV)規制など、政府の政策が世界中でEVの普及を加速させています。

当社の二次電池市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

化学 |

|

エンドユーザー |

|

応用 |

|

電圧 |

|

フォームファクター |

|

容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

二次電池市場 - 地域分析

APAC市場インサイト

二次電池市場において、アジア太平洋地域は2035年末までに55.3%という最高のシェアを獲得すると予想されています。この地域の市場活性化は、東南アジア、インド、韓国、日本、中国におけるグリッドスケールストレージ、電気自動車の普及、そして民生用電子機器の普及に大きく起因しています。EIA政府が2025年5月に発表した記事によると、中国は国際的な電池サプライチェーンで主要な役割を果たしており、約1,200万ショートトンの加工済みおよび未加工の電池鉱物を輸入しています。これは地域間貿易の44%を容易に占め、約1,100万ショートトンの電池部品、パック、材料を輸出しています。さらに、これは2023年時点で世界貿易の58%を実質的にカバーしており、市場の成長と地域全体の拡大を促進するのに適しています。

2023年のアジアのバッテリー輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

中国 | 30億 | 2億4000万 |

シンガポール | 7億900万 | 3億2200万 |

インドネシア | 5億6700万 | 1億4500万 |

日本 | 4億2700万 | 2億400万 |

韓国 | 1億6900万 | 1億3200万 |

香港 | 1億5200万 | 2億9100万 |

マレーシア | 1億2600万 | 3億900万 |

インド | 2140万 | 1億200万 |

出典: OEC

二次電池市場における中国は、ストレージ輸出と需要の急増、そして重要な鉱物、パック、セル、活性材料にまたがるエンドツーエンドのバッテリーエコシステムと、それを支えている大量の国産電気自動車により、著しく成長している。ITIF組織が2024年7月に発表した記事によると、国産自動車メーカーは世界の乗用車の21%を容易に生産しており、2030年末までに33%に達すると予測されている。さらに、これらの自動車メーカーは2022年時点で世界の電気自動車の62%と電気自動車用バッテリーの77%を生産している。さらに、2020年から2023年の間に、中国の国際電気自動車輸出は851%増加し、最も高いシェアの約40%がヨーロッパ向けであり、中国の二次電池市場の活性化に適している。

インドの二次電池市場も、産業電化、送電網の近代化、電気自動車の加速により成長しています。また、IBEF組織が2025年8月に発表した記事によると、同国は2025年時点で476GWの設置容量で、世界第3位の電力消費国および生産国とみなされています。さらに、同国は1,821BUの電力を発電することに成功しており、2024年には前年比5%の増加を示しています。さらに、2025年のピーク需要は2,29,715MWに達し、供給量は1,50,472百万ユニットに達しました。さらに、バッテリー業界全体の見通しは、バインダー、電解質、カソードまたはアノードバッテリーなどの化学物質の投入に対する需要の増加を大幅に示しており、これらは再生可能エネルギーの統合とモビリティプログラムによって容易に推進されるため、同国の市場の成長に対する楽観的な見通しを示しています。

ヨーロッパ市場の洞察

ヨーロッパは、予測期間の終わりまでに最も急速に成長する地域になると予想されています。この地域の二次電池市場の発展は、産業の電化、バッテリーエネルギー貯蔵システムの加速、電気自動車の採用の増加によって大きく推進されています。Solar Power Europe Organizationが2025年5月に発表したレポートによると、5年間の見通しでは、地域全体でBESSが大幅に拡大し、2029年末までに約120GWhまで6倍に増加すると予測されています。これにより、全体の容量が400GWhに容易に増加し、市場全体の発展に楽観的な見通しが生まれています。さらに、2024年時点で新たに導入されたBESSは年間15%増加して22GWhになり、この地域のバッテリーフリートは61GWhに拡大しました。これは、地域の設置済みバッテリーの3分の1に対応し、二次電池市場の強化に適しています。

ドイツは、機械や材料の充実したサプライチェーン、ギガファクトリーへの投資、そして巨大な自動車産業基盤の存在により、二次電池市場においてますます注目を集めています。GTAIが2025年に発表した報告書によると、2024年までに130万台の乗用電気自動車が生産され、国内産業全体の収益の24%を占めると見込まれています。さらに、国内自動車部門では、地域全体で研究開発が60%以上増加し、15万8000人の高技能労働者を擁しています。さらに、国際的な研究開発費の3分の1はドイツのOEMによって賄われており、2024年時点でこれらすべてのメーカーが国の総輸出額の23.8%を占めています。さらに、ドイツの軽商用車および乗用車OEMは、同年に3,722億ユーロの海外市場収益を生み出しており、これも市場を活性化させています。

スペインの二次電池市場は、風力と太陽光をうまく統合するBESSの拡大、系統柔軟性の需要、そして積極的な再生可能エネルギーの導入により、発展しています。2023年5月にオープンアクセス政府機関が発表した記事によると、一時的な危機と移行の枠組みの下、地域全体では電気自動車用バッテリーの大量生産と、国の成長に対応する接続と電気自動車の産業チェーンの最適化のために8億3,700万ユーロの資金が投入されています。また、スペインの電気自動車用バッテリーに関する制度に基づくと、バッテリーへの投資として受益者1人あたりの最大援助額は1億ユーロから3億ユーロの範囲です。さらに、地域的な製造パートナーシップ、レジリエンスのための産業用マイクログリッド、そしてユーティリティ規模のストレージ調達のトレンドも、市場の発展にプラスの影響を与える要因となっています。

北米市場の洞察

北米の二次電池市場は、規定期間の終了までに大幅な成長が見込まれています。この地域における市場の成長は、産業の電化、系統規模の蓄電、そして電気自動車の普及に大きく牽引されています。さらに、革新的な電池製造とサプライチェーンへの米国連邦政府の投資に支えられた政策に基づく需要シグナルも、市場の成長を後押ししています。例えば、2024年12月、米国エネルギー省(DOE)は、先進的な能力の国内化と最先端の電池技術の商業化を支援するため、約330億米ドルという多額の拠出を発表しました。さらに、米国は、重要鉱物の精錬、加工、製造の再活性化と、米国ベースのエネルギー製品の生産能力の最適化に850億米ドルを投資しており、市場の露出を高めています。

米国の二次電池市場は、政策支援、連邦政府の投資、電気自動車施設と普及、規格および安全政策、そして全固体電池の研究開発への戦略的重点により、ますます注目を集めています。例えば、2022年に米国エネルギー省は電池製造・リサイクル助成金プログラムを開始し、実質的に30億米ドルを割り当てました。その目的は、地域の電池サプライチェーンを容易にサポートするために、国が標準的なリサイクル能力と国内製造能力を持つことを保証するために、寛大な助成金を提供することです。さらに、2023年9月現在、米国エネルギー省エネルギー効率・再生可能エネルギー局(EERE)は、フロー電池と全固体電池の製造における国内能力の向上を確実にするために、5つのプロジェクトを慎重に選定し、総額160億米ドルを通知することに成功しており、それによって市場の拡大機会が創出されています。

カナダの二次電池市場も、政府のイノベーションと資金提供、電気自動車サプライチェーンの現地化、エネルギー貯蔵の拡大、そして安全性と持続可能性に配慮したプログラムの存在により、成長を続けています。カナダ政府が2025年10月に発表した記事によると、エネルギー天然資源大臣は、全国の電池生産とイノベーション能力を高めるための8つのプロジェクトを支援するため、2,200万米ドルを超える多額の投資を通知しました。さらに、2050年末までにネットゼロエミッションを達成するという目標を順調に達成するために、2022年から2050年までの国際的な累積電池需要は約150倍に増加すると予測されています。さらに、カナダ政府はNanoXploreなどの組織への投資を通じて、リチウムイオン電池セルの開発に約280万米ドルを割り当てることでイノベーションを確保しています。さらに、進行中の固体ストレージ半導体デバイスのサプライチェーンも、カナダおよび地域全体における市場の露出を拡大しています。

2023年米国、カナダ、その他の北米地域におけるソリッドステートストレージ半導体デバイスの輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

私たち | 35億 | 83億 |

メキシコ | 11億 | 39億 |

カナダ | 8870万 | 3億5100万 |

グアテマラ | - | 1410万 |

コスタリカ | - | 480万 |

パナマ | - | 360万 |

出典: OEC

二次電池市場の主要プレーヤー:

- LGエネルギーソリューション(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- サムスンSDI株式会社(韓国)

- SKオン株式会社(韓国)

- コンテンポラリー・アンペレックス・テクノロジー株式会社 – CATL(中国)

- BYDカンパニーリミテッド(中国)

- パナソニックホールディングス株式会社(日本)

- GSユアサコーポレーション(日本)

- 日立化成株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- 宇部興産株式会社(日本)

- BASF SE(ドイツ)

- ソルベイSA(ベルギー)

- アルケマSA(フランス)

- ジョンソン・マッセイ(英国)

- ユミコアNV(ベルギー)

- ダウ社(米国)

- アルベマール・コーポレーション(米国)

- リヴェント・コーポレーション(米国)

- タタ・ケミカルズ・リミテッド(インド)

- Petronas Chemicals Group Berhad (マレーシア)

- LGエナジーソリューションは、電気自動車、エネルギー貯蔵システム(ESS)、そして民生用電子機器にリチウムイオン電池を供給する、世界最大級のリチウムイオン電池メーカーの一つです。同社はESSの需要獲得を目指し、リン酸鉄リチウム(LFP)電池の生産拡大を進めるとともに、プレミアムEV向けのニッケル・マンガン・コバルト(NMC)系電池においても確固たる地位を維持しています。

- サムスンSDI株式会社は、特に高級EVやIT機器向けの高性能二次電池に注力しています。同社は固体電池の研究開発とESS用LFP生産の拡大に多額の投資を行い、中国企業との競争激化の中で技術リーダーとしての地位を確立しています。

- SKオン株式会社は、フォードやヒュンダイなどの自動車メーカーとの合弁事業を通じて、国際展開を急速に拡大しています。同社は、ESS向けLFPバッテリーへの事業多角化を進めるとともに、EV向けNMCケミストリーの拡充を継続し、中国市場に特化した競合他社に奪われた市場シェアの大幅な回復を目指しています。

- Contemporary Amperex Technology Co., Limitedは、二次電池の国際市場リーダーであり、世界最大の電池供給シェアを誇っています。LFP生産において実質的な優位性を確立し、経費削減に努めながらテスラをはじめとする自動車メーカーとの契約獲得に成功しています。また、次世代ナトリウムイオン電池への投資も行っています。

- BYD Company Limitedは、著名な電気自動車メーカーであると同時に、サプライチェーンを垂直統合した大手二次電池メーカーでもあります。独自のブレードバッテリー(LFP)は、安全性とコスト効率のベンチマークとして台頭し、量販EVと定置型蓄電池分野における競争優位性を確立しています。

以下は、世界の二次電池市場で活動している主要企業の一覧です。

世界の二次電池市場は非常に競争が激しく、パナソニック、LGエナジーソリューション、CATLなどのアジアを拠点とする大手企業、ユミコアやBASFなどの欧州に特化した企業、そしてダウやアルベマールなどの米国大手企業によって容易に支配されています。多額の研究開発投資による生産能力拡大、原材料の垂直統合、ギガファクトリーの拡張などの注目すべき戦略は、市場の国際的な成長を促進しています。組織はまた、リサイクル技術、政府による補助金、自動車メーカーとの戦術的提携を積極的に追求し、サプライチェーンを実現し、経費を削減しています。さらに、2023年11月、トヨタ自動車は循環型経済の構築に重点を置く活動を継続して推進しました。これには、カーボンニュートラルの達成という包括的な目標に基づいて、車両に使用されるバッテリーの標準的な循環型エコシステムが含まれており、二次電池市場を世界的に推進するのに適しています。

二次電池市場の企業概要:

最近の動向

- ゼネラルモーターズは2025年7月、レッドウッドマテリアルズと拘束力のない覚書を締結し、自社の電気自動車用の最新の米国製バッテリーと二次使用バッテリーパックの両方を活用して、エネルギー貯蔵システムの導入を拡大することを目指しています。

- 2024年12月、ステランティスとゼータ・エナジーは、同じ使用可能エネルギーで大幅に軽量化されたバッテリーパックを作成し、航続距離の改善と延長、および性能強化を実現することを目的として、リチウム硫黄電池を効果的に開発するための合意を発表しました。

- 本田技研工業は、量産化に向け同社が独自に構築する全固体電池の総合実証生産ラインを2024年11月に導入した。

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。