PVDF樹脂市場の見通し:

PVDF樹脂市場規模は2025年に14億米ドルと評価され、2026年から2035年の予測期間中に7.8%のCAGRで成長し、2035年末までに25億米ドルに達すると予測されています。2026年には、PVDF樹脂の業界規模は16億米ドルと推定されています。

世界のPVDF樹脂市場は、主にリチウムイオン電池部品や太陽光発電(PV)モジュールのバックシート材料といったクリーンエネルギー用途の台頭により、大幅な成長が見込まれています。米国エネルギー省(DOE)によると、PVDFは太陽電池モジュールの絶縁体および防湿材としてPVバックシートに用いられる最も重要な材料の一つです。米国エネルギー省の2023年重要材料評価(CMA)では、PVDFがリチウムイオン電池の耐久性と性能に不可欠なフッ素系正極バインダーとして強調されており、PVDFは優先度の高い材料になりつつあります。クリーンエネルギー向けのフッ素需要は、2025年の総需要の5%から、2035年には22%に増加すると予想されています。

こうした材料への確実なアクセスを確保することは、エネルギー省(DOE)のより広範な気候変動戦略を支えるものであり、2035年までにクリーン電力を100%達成するという目標もその一つです。この目標達成により、経済全体のエネルギー関連温室効果ガス排出量は、2005年比で2035年には62%削減されると予測されています。さらに、超党派インフラ法は、サプライチェーンと電池材料開発に70億米ドルを投資することになっており、これは間接的にリチウムイオン電池の電極およびセパレーター部品市場の成長を促進するでしょう。PVDF樹脂市場の成長傾向は、正極バインダー用途におけるPVDF樹脂の需要増加が見込まれることを既に示しています。

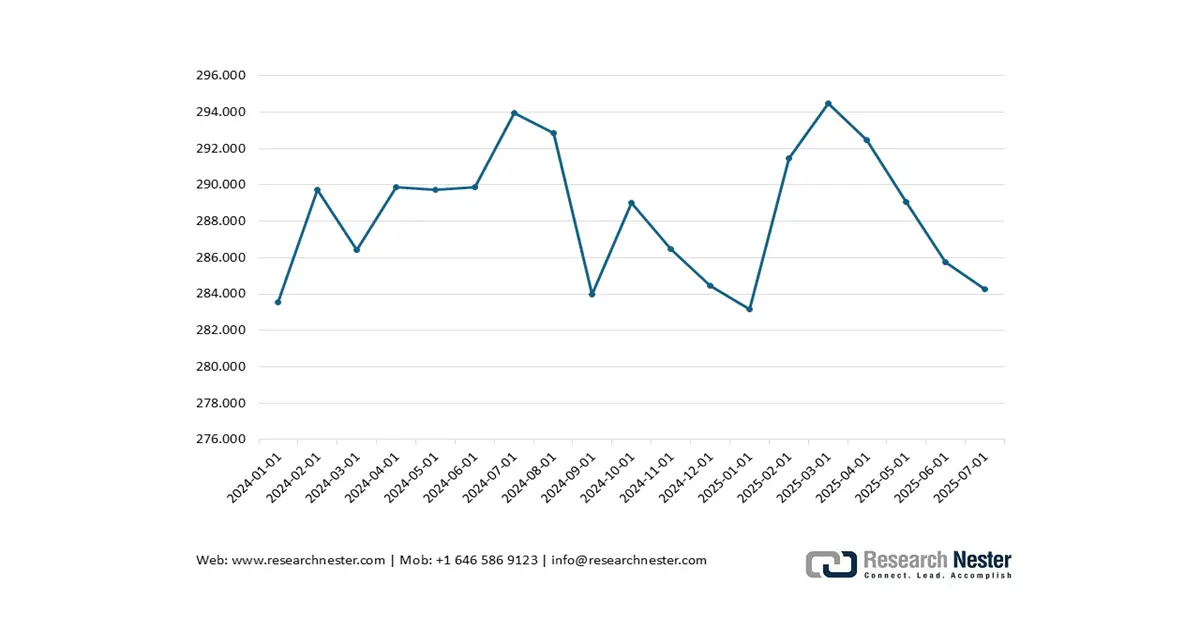

産業別生産者物価指数:プラスチック材料・樹脂製造業

(出典:米国労働統計局)

貿易とサプライチェーンに関しては、米国国際貿易委員会(USITC)が2025年に知的財産権侵害の問題でPVDF樹脂の一部輸入に対し第337条に基づく調査を開始した。これは、世界中のPVDF樹脂の流れに関する追加分析を反映しており、戦略的役割におけるこの材料の重要性の高まりを示唆している。米国労働統計局(BLS)によると、PVDFなどのフッ素ポリマーを含むプラスチック材料と樹脂の生産者物価指数は、2024年6月の平均が321.25で、2025年6月には322.19に上昇し、前年比0.29%の増加を示し、ポリマー市場全体におけるコスト圧力を示している。また、2021年通商法では、第74605条に基づく戦略物資に化学修飾PVDFコポリマーが含まれており、これは米国の貿易と産業計画に関する政策的重要性を示している。さらに、DOE EERE オフィスは、さらに精緻な先進材料および製造研究イニシアチブに資金を提供し、特に革新的なエネルギー貯蔵とポリマーの改良において PVDF を支援する役割を果たす可能性のあるイニシアチブもいくつかあります。

PVDF樹脂市場 - 成長要因と課題

成長の原動力

- 産業の脱炭素化と排出圧力:世界の化学産業は主要なCO2排出源であり、業界全体の年間排出量は2億トンを超えています。米国の化学・石油化学産業は、産業全体のエネルギー消費量の約40%を消費しており、大きな排出の一因となっています。2021年のCOP26サミットを前に、気候変動対策へのコミットメントとESG(環境・社会・ガバナンス)への圧力が高まり、PVDFなどの低炭素でエネルギー効率の高い材料は、太陽電池モジュール、バッテリーセパレーター、EV部品などに使用され、需要が高まっていました。これらの用途は世界的な脱炭素化計画に容易に統合できるため、PVDFはクリーンエネルギーのサプライチェーンにおいて需要があります。

- 規制の断片化、州ごとのPFAS規制:連邦基準の全国的な一貫性の欠如により、2025年には米国39州で350件を超えるPFAS関連法案が制定され、ニューヨーク州、ニューメキシコ州、イリノイ州など5州ではPFAS規制が可決されました。これらの法規制は、製品ラベルの要件からPFAS含有製品の禁止まで、非常に多岐にわたります。フッ素系ポリマーであるPVDFも間接的に影響を受ける可能性があります。この一貫性のない状況は、PVDF樹脂メーカーに、異なる管轄区域の要件への準拠というプレッシャーを与え、生産コストの上昇や法的リスクをもたらします。これは製品開発プロセスの遅延につながり、追跡可能でコンプライアンスに準拠したサプライチェーンの必要性が高まります。

- 飲料水中のPFAS:連邦コンプライアンス規則: 2024年4月、EPAは合計6種類のPFAS物質に対し、飲料水中のPFOAとPFOSのそれぞれ4pptの制限値を含む、強制力のある最大汚染物質濃度(MCL)を制定しました。EPAは2027年に監視を開始し、2029年までにシステムはこの規制に準拠することが義務付けられる予定です。PVDFは禁止化学物質ではありませんが、化学的に密接に関連しており、これらのPFAS規制においても厳格な監視の対象となっています。この強化された監視は、PVDFを使用または製造する製造業者を対象とし、試験と報告を伴うことで、持続可能な生産プロセスにおけるPVDF樹脂市場の成長を支えています。

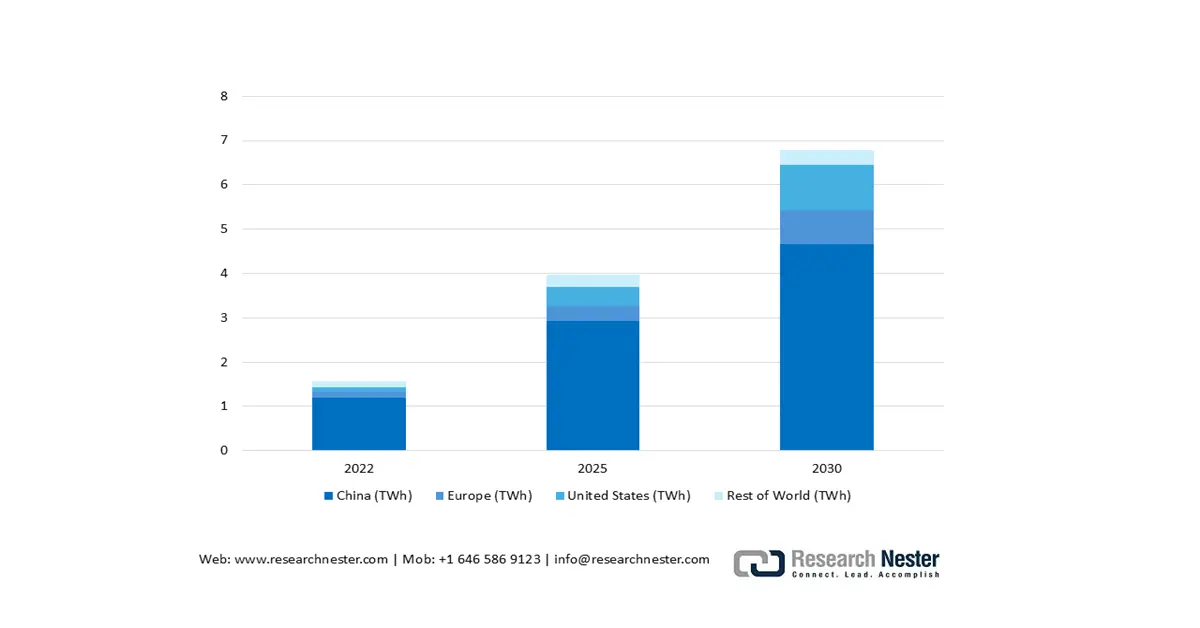

- 生産能力分析:リチウムイオン電池(LiB)

リチウムイオン電池の製造能力は急速に拡大しており、2022年の1.57 TWhから2030年には6.79 TWhに増加すると予測されています。この増加は、電池電極の重要なバインダーおよびセパレーターコーティング材料であるポリフッ化ビニリデン(PVDF)樹脂の需要を大幅に押し上げています。PVDFは優れた化学的安定性と接着性を備えており、高性能電池に不可欠な材料となっています。電池グレードのPVDF需要は2030年までに3倍に増加すると予想されています。現在、LiBの製造能力は中国が圧倒的なシェアを占めており、2030年までに4.65 TWhに成長すると予測されています。

リチウムイオン電池の生産能力(2022~2030年)

(出典:IEA)

課題

- 規制コストの高騰が中小メーカーを圧迫: PVDF樹脂市場において、規制コストの高騰が中小メーカーの足かせとなっています。厳しい環境・安全基準への適合には、高度なインフラへの多額の投資が求められるためです。大企業とは異なり、中小メーカーはこれらの要件を満たすためのリソースが不足していることが多く、利益率の低下と競争力の低下につながっています。このため、一部の企業は事業規模を縮小したり、PVDF樹脂市場から撤退したりせざるを得なくなり、最終的には大手企業間で生産が集約され、PVDFの供給基盤の多様性が損なわれています。

- 技術貿易障壁(TBT)はPVDF樹脂市場へのアクセスを複雑化させています。複雑な規制基準、認証要件、技術コンプライアンス対策といったTBTは、PVDF樹脂市場へのアクセスを非常に複雑化させています。中小規模のメーカーは、多様な国際規格への準拠という課題に直面しており、そのためにはコストのかかる試験や文書作成が必要となる場合が多くあります。これらの障壁は、国境を越えた貿易を停滞させ、新規参入を制限し、不公平な競争を生み出し、コンプライアンス体制が確立された大企業に有利な状況を作り出します。結果として、TBTはPVDF樹脂市場のより広範な成長とアクセスを阻害する隠れた障害となっています。

PVDF樹脂市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.8% |

|

基準年市場規模(2025年) |

14億ドル |

|

予測年市場規模(2035年) |

25億ドル |

|

地域範囲 |

|

PVDF樹脂市場のセグメンテーション:

フェーズセグメント分析

PVDF樹脂市場におけるアルファ相セグメントは、化学的および熱的安定性(強力な炭素-フッ素結合により、少なくとも160℃まで安定)により、2035年までに60.5%という最大の収益シェアを獲得し、相セグメントを席巻しました。アルファ相は非極性構造のため、通常の熱可塑性樹脂加工装置で連続加工が可能であり、耐薬品性コーティング用途やメンブレンが求められる用途において、デフォルトで選択されています。アルファ相の普及は、産業安全分野でのその人気によって裏付けられています。特に、PVDFは不活性で強力な特性を有するため、EPA規制対象施設の高純度化学処理システムで使用されています。

アルファ相 PVDF 樹脂の需要を押し上げる他の 2 つの主な下流用途はコーティングと膜です。コーティングは耐久性に優れ、高温にも耐えることができ、アルファ相であるため化学薬品に耐性があります。アルファ相 PVDF は耐久性に優れるコーティングに使用され、そのユニークな耐候性と UV 耐性により長期にわたる優れた耐久性が保証されるため、外装のライフサイクルに最適です。また、保護層に関しては化学プラントの耐腐食性、特に建築用および工業用コーティングに使用されています。アルファ相 PVDF 膜は、汚れがつきにくく機械的強度が高いため、水処理、バイオ医薬品、マイクロエレクトロニクスなどの高純度ろ過製品に幅広く使用されています。米国エネルギー省によると、PVDF ベースの膜はクリーンエネルギーと化学精製プロセスの面で新たな分離プロセスに不可欠です。

アプリケーションセグメント分析

PVDF樹脂市場におけるリチウムイオン電池セグメントは、予測期間である2026年から2035年にかけて大幅に成長し、PVDF樹脂市場シェアは41.6%に達すると見込まれています。これは、これらの電池におけるPVDF樹脂がコーティング上の正極バインダーまたはシーラーセパレーターとして機能し、電極とケースとの接着性、機械的安定性、および電気化学的性能の向上に役立つためです。米国エネルギー省は、材料年次報告書の中で、より厚い正極コーティングにおけるPVDFの使用を強調しました。これにより、厚さ150μm、質量負荷40mg/cm²に達する高エネルギー密度で薄型の電池を低コストで開発でき、エネルギー密度が向上し、電池のサイズとコストが削減されるとともに、有毒な溶剤の使用が不要になります。この性能向上は、ライフサイクルとコスト競争力の向上につながり、EVおよびエネルギー貯蔵セグメントにおけるPVDFにプラスの影響を与えています。

PVDF樹脂はリチウムイオン電池の正極バインダーとして使用でき、高エネルギー電極への良好な接着性と機械的強度を実現します。米国エネルギー省は、EB硬化により、最大150 m/分で数百ミクロンの厚さの正極コーティングを60%以上の効率で製造できるため、溶剤や光開始剤の使用が不要になり、排出量が削減され、低コストで高密度のEVバッテリー製造が可能になると述べています。同時に、PVDFはセパレーターコーティング材としても重要な成分であり、DOEプログラムに基づいて設計されている直接コーティングセパレーターは、従来のNMPベースのプロセスと比較してバッテリー製造コストを50%削減できる可能性があり、試験したすべての電圧において、ベースラインの約90~95%の電気化学性能が得られます。

最終用途セグメント分析

自動車産業分野は、2035年までの予測期間中にPVDF樹脂市場シェアが35.8%成長すると予測されています。これは、特に電気自動車において、耐熱性・耐薬品性に優れたバッテリーシステム、断熱材、保護コーティング材としてPVDFが使用されることに起因しています。米国エネルギー省は、PVDFのような先進的なポリマーバインダーがEVバッテリーシステムの性能とライフサイクルの向上に貢献できると考えており、国内の電化目標達成に大きく貢献しています。政府がEVへの投資と工業規模でのバッテリー製造に注力していることから、自動車製造におけるPVDFの戦略的活用はますます確固たるものになるでしょう。

当社の PVDF 樹脂市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

段階 |

|

形状 |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

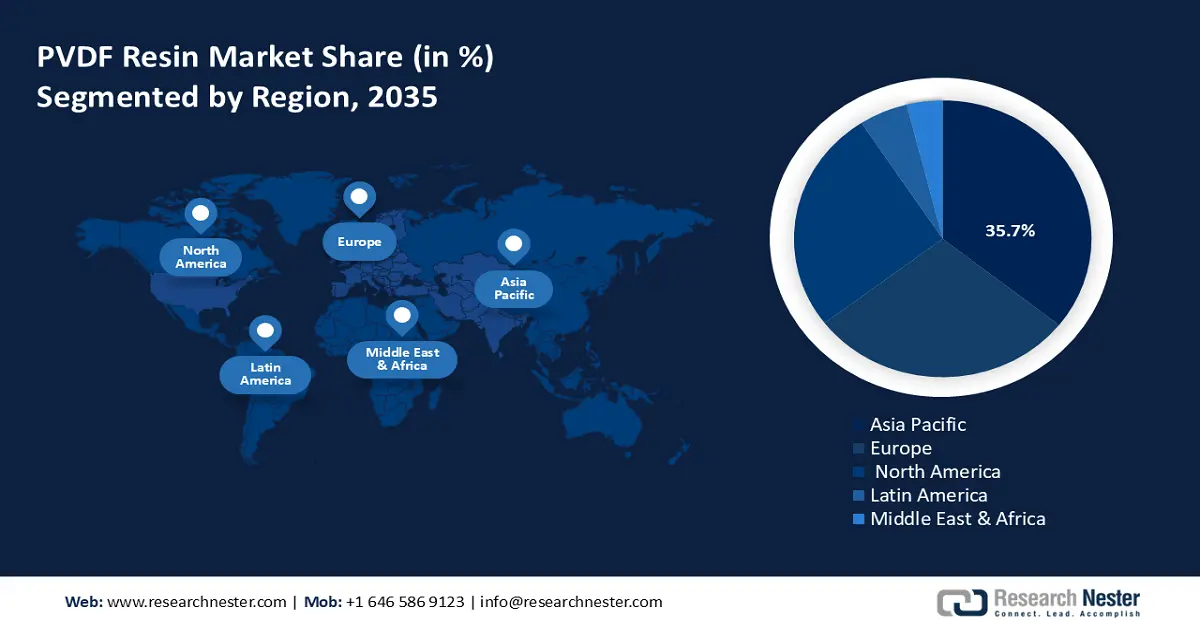

PVDF樹脂市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域のPVDF樹脂市場は、リチウムイオン電池、半導体、工業用濾過の需要増加により、2026年から2035年にかけて35.7%のシェアで成長すると予測されています。中国、日本、韓国などの国々は、国家の脱炭素化戦略にPVDFの使用を組み込んでおり、特に電気自動車やエネルギー貯蔵システムへのPVDFの応用が進んでいます。日本の経済産業省(METI)は、PVDFをリチウムイオン電池電極の重要なバインダー材料として認識しており、EV電池の性能向上におけるその役割を強調しています。リチウムイオン電池の電極添加剤として先端材料が広く使用されていることは、クリーンエネルギー技術におけるPVDFの重要性の高まりを反映しています。さらに、韓国環境省は、グリーンテクノロジーのイノベーションや環境に優しい材料の開発に関連するものを含む、さまざまな環境研究開発イニシアチブを支援しています。例えば、環境省傘下の韓国環境産業技術研究院(KEITI)は、グリーン産業のイノベーション促進と、グリーンセクターの中小企業の商業化と技術革新に向けた研究開発プロジェクトを通じて支援を行っています。こうした政府主導の投資は、PVDF樹脂をコーティング、電子機器、全固体電池といった他の市場分野にも活用することを促進しています。

中国のPVDF樹脂市場は、化学薬品やEVバッテリーの製造における中国のリーダーシップにより、アジア太平洋地域のPVDF樹脂市場を支配すると予測されています。2023年の世界PVDF樹脂市場における中国の売上高シェアは40%を超え、酢酸の世界生産能力の約55%、カーボンブラックの世界生産能力の約50%、二酸化チタンの世界生産能力の約45%を占めました。革新的な最終用途の拡大に伴い、PVDFなどのフッ素ポリマーは、高付加価値用途への移行の一環として、中国の化学産業戦略における戦略材料としても見られています。中国政府はフッ素ポリマーへの補助金と生産能力の増強を行っており、これが国際PVDF樹脂市場における中国の地位を強化しています。

PVDFの耐薬品性、耐熱性、耐紫外線性は、バッテリーの性能向上と安全性向上、そして持続可能なインフラコーティングの開発にも不可欠です。中国生態環境部(MEE)は、PVDF関連化学物質などの汚染物質に対する新たな規制基準を制定しました。中国生態環境部は、「2023年重点管理新規汚染物質リスト」および「2023年厳格制限有毒化学物質目録」の策定を通じて、パーフルオロオクタン酸(PFOA)やその類似物質などの化学物質に対して厳格な規制を実施しており、これらの物質はポリフッ化ビニリデン(PVDF)の用途にも適用されます。

インドのPVDF樹脂市場は、リチウムイオン電池、太陽光発電、水処理産業の用途拡大により急速に成長しています。インドの化学産業は2,200億米ドルと評価され、2025年には3,040億米ドルに達し、年平均成長率(CAGR)9.3%を記録すると予想されています。この産業はインドのGDPの約7%を占め、繊維、医薬品、農薬などさまざまな分野にサービスを提供しています。化学薬品の需要は年間9%の成長が見込まれており、特殊化学品と石油化学製品がこの成長の多くを牽引しています。政府が生産連動インセンティブ(PLI)として策定した制度には、高度な電池用化学薬品が組み込まれており、これが正極バインダーやセパレーターコーティングとしてのPVDFの需要を押し上げています。インド国内の電池製造能力の拡大と「メイク・イン・インディア」政策は、PVDF樹脂の需要に影響を与え、2034年まで増加すると予想されています。

北米市場の洞察

北米のPVDF樹脂市場は、電気自動車製造、バッテリー生産、そしてクリーンエネルギーや濾過システム製造における高性能樹脂の需要の増加により、2035年までにPVDF樹脂市場全体の26.2%のシェアを占めるまで成長すると予測されています。北米は高度な化学品生産産業の恩恵を受けており、2025年6月の北米の化学品出荷額は573億米ドルに達し、前月比0.1%増、前年比1.7%増となりました。主要プラスチック樹脂の米国における6月の生産量は86億ポンドに達し、5月比6.3%増、前年比2.1%増となりました。

化学品貿易黒字は6月に32億米ドルに増加し、輸出の好調さを反映しています。先進製造業は、PVDFなどの化学物質に対する連邦政府の研究開発費の主要なターゲットであり、2022年には推定1,598億米ドルに達すると見込まれています。これは、民間部門による産業研究開発の18%を占めています。北米の化学品メーカーは、米国環境保護庁(EPA)とエネルギー省(DOE)の持続可能性目標への歩調をますます合わせています。DOEの2023年重要材料評価では、ポリフッ化ビニリデン(PVDF)が、電気自動車(EV)のバッテリーバインダーやクリーンテクノロジーおよび半導体用途のろ過膜への優先的な使用が求められる重要材料として強調されており、この地域のPVDF樹脂市場の成長を支えています。

米国のPVDF樹脂市場は、化学・石油化学産業におけるエネルギー使用量と排出量の増加(全産業エネルギー使用量と排出量の約40%を占める)により、北米で大幅な成長が見込まれています。2023年、米国エネルギー省は、化学品製造の脱炭素化と、化学品製造を含む様々なプロセスにおけるプロセス技術の高度化のために、7,800万米ドルの資金提供を発表しました。米国の化学セクターが北米経済にもたらす付加価値は年間8,660億米ドルに上り、約600万人の雇用を支えています。

クリーンテクノロジー産業における電気自動車用バッテリーバインダーや半導体産業におけるろ過膜といった先進用途に不可欠なPVDFのような高性能ポリマーへの投資において、PVDF樹脂市場は重要な位置を占めています。これは、経済発展と技術進歩の促進、そして持続可能性アジェンダの推進におけるこのセクターの重要性を浮き彫りにしています。EPA(環境保護庁)が新たに策定した2022年度予算(総額112億米ドル)には、クリーンケミストリー、水資源の安全性、インフラのレジリエンス向上といったニーズへの資金提供も増加しており、これらはすべてPVDFベースのろ過・膜技術の活用によって間接的に恩恵を受ける分野です。

カナダのPVDF樹脂市場は、先端材料、PVDF配合部品、コーティングの生産に牽引され、2026年から2035年の予測期間に大幅に成長すると予測されています。クリーンエネルギーとクリーン材料の生産はカナダの優先分野であり、連邦政府のプログラムに基づき、電化、クリーンケミストリー、先進製造に巨額の資金が割り当てられ、連邦政府の投資が行われてきました。例えば、クリーン成長プログラムは、持続可能な材料開発と産業排出量の最小化を支援するために、数億ドルの助成金を提供してきました。2021年、カナダは低炭素燃料と化学のイノベーションを促進するために15億米ドルのクリーン燃料基金を約束しました。これは、間接的にグリーンテクノロジー産業におけるPVDFの使用を促進するものです。カナダの業界団体は、化学品の輸出と先端材料における国内の自主的な能力の着実な成長を報告しており、これはカナダがEVとクリーンインフラにおけるPVDF関連の需要を満たす上で優れた立場にあることを示しています。

ヨーロッパ市場の洞察

欧州のPVDF樹脂市場は、2025年に28.9%という顕著なシェアを占め、予測期間を通じて6.5%のCAGRで成長すると見込まれています。特殊化学品産業は欧州で長年確立されており、高性能ポリマーに政策面での注目が集まっていることからも、欧州における強力なプレゼンスが伺えます。厳格なREACH規則の導入など、2010年から2021年の間に非常に懸念される物質が45%削減され、PVDFなどのより安全な新物質のイノベーションにつながったなど、大きな推進力があります。さらに、エネルギー価格の高騰や、特にアジアや中東との国際競争が、ケミカルリサイクルとプロセスの近代化への投資を促しています。例えば、EUの国家補助金は、INEOSによるアントワープの40億ユーロ規模のエタンクラッカーなどのプロジェクトを促進しています。

これらのトレンドは、PVDFの耐久性、純度、および性能要因が将来のニーズに非常によく適合する、堅牢で持続可能な生産プロセスへの移行を強調しています。 2022年までに、英国の化学産業は700億ポンドを生み出し、売上高は英国GDPの1.2%、輸出の15%に達しました。官民化学セクター契約で提案された5億ポンドのマッチング投資は、バッテリーや先端材料へのPVDFの応用など、持続可能な化学イノベーションを強化することを目的としていました。 2023年、ドイツの化学および製薬産業の売上高は2,255億ユーロで、約479,500人を雇用し、売上の60%を輸出によるものでした。このセクターはエネルギー危機により売上が約14%減少しましたが、持続可能性とイノベーションのための研究開発に年間140億ユーロが投資されています。

PVDF樹脂市場の主要プレーヤー:

PVDF樹脂市場は競争が激しく、その基盤には垂直統合された大手特殊化学企業があります。アルケマは規模とブランド認知度が高く、同社のKynar製品ラインは高性能アプリケーションで広く指定されています。ソルベイは、メンブレンやコーティングで一般的に使用されるSolef PVDFグレードで参入しています。日本企業(ダイキン、クレハ、AGC、三菱)は、半導体およびコンデンサ市場に適した高純度PVDFに注力しています。北米では、ろ過システムにPVDFを使用している3Mが大きな存在感を示しています。中国のDongyue、Huayi 3F、Zhejiang Juhuaなどの企業は、コスト効率の高い生産を急速に拡大し、水や産業関連製品を扱う現地サプライチェーンを構築しています。戦略的アクションには、製品イノベーション、生産能力の拡大、合弁事業などがあり、アルケマのバッテリー材料PVDFの事例は、EV分野とエネルギー貯蔵における需要増加を取り込むために企業が自らをどのように位置付けているかを示すモデルケースです。

PVDF樹脂市場における世界トップのPVDF樹脂メーカー

会社名 | 推定市場シェア(%) | 原産国 |

アルケマSA | 35% | フランス |

ソルベイSA | 21% | ベルギー |

3M社 | 3.6% | アメリカ合衆国 |

東岳グループ株式会社 | 5.1% | 中国 |

華誼3F新材料有限公司 | xx% | 中国 |

浙江樹華株式会社 | xx% | 中国 |

シノケム藍田株式会社 | xx% | 中国 |

浙江フォテックインターナショナル株式会社 | xx% | 中国 |

サビック | xx% | サウジアラビア |

RTP社 | xx% | アメリカ合衆国 |

グジャラート・フルオロケミカルズ社 | xx% | インド |

最近の動向

- 2024年6月、アルケマはPVDFベースの粉体塗料樹脂の持続可能な製品ラインを拡大し、使用済みプラスチックのリサイクル材を最大40%使用しました。このプログラムは、アルケマが高性能プラスチック分野で推進する循環型社会への取り組みの一環です。この改良樹脂は、建築、産業、エネルギー分野に適用可能であり、優れた技術性能と最大20%のカーボンフットプリント削減が期待されています。同社は、持続可能性への配慮を重視するOEMからの需要増加を受け、北米および欧州市場でのこうした改良剤の商品化を決定しました。

- 2024年5月、 Xenia Materialsは、FFF方式3Dプリントハードウェアで動作することを実証した炭素繊維強化PVDF材料を発売しました。この材料は、炭素繊維の機械的強度とPVDFの耐薬品性を兼ね備えており、寸法安定性、反りの低減、そしてより好ましいプリント表面質感を実現します。石油・ガス、電子機器、バッテリーハウジングなど、過酷な化学環境やATEX規制対象の産業環境に適用できるように特別に設計されています。規制産業において機能性と高性能を兼ね備えた3Dプリント材料の需要が高まっていることから、今回の発売は積層造形分野におけるPVDFの使用という戦略的決定と捉えられています。

- Report ID: 8006

- Published Date: Aug 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。