産後出血治療機器市場の展望:

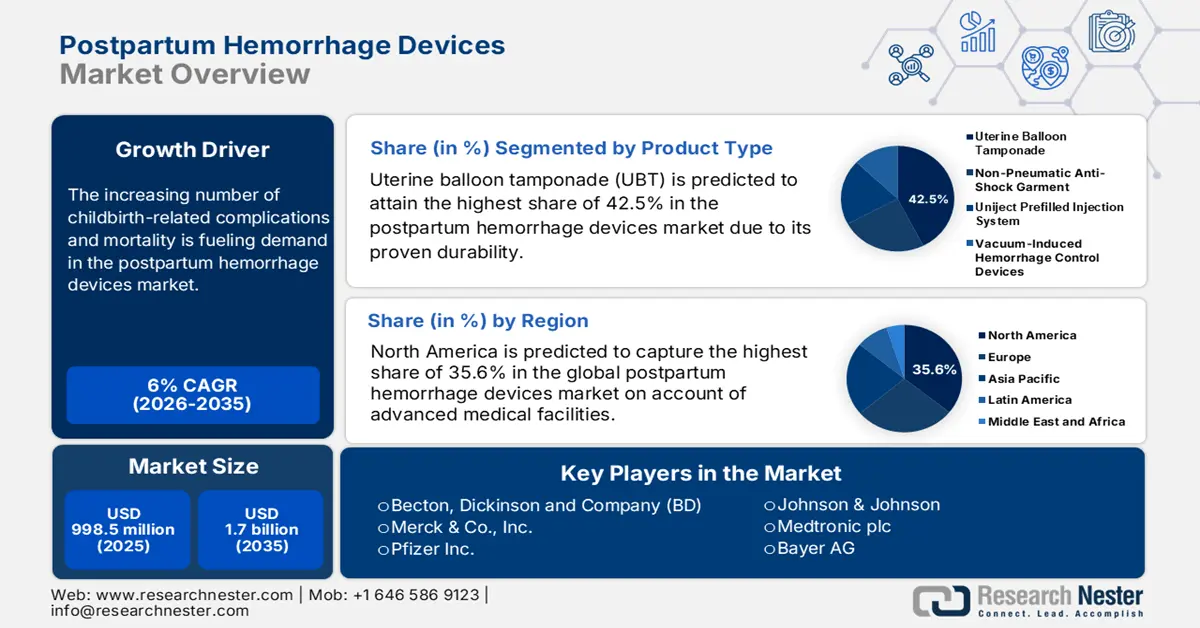

産後出血治療機器市場は2025年に9億9,850万米ドルを超え、2035年末までに17億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)6%で成長が見込まれます。2026年には、産後出血治療機器の市場規模は13億米ドルに達すると推定されています。

出産に伴う合併症や死亡率の増加は、市場の需要を牽引しています。その証拠として、2023年10月にNLM(国立医学図書館)は、世界中で毎年約1億3000万人の女性が出産し、そのうち11%が産後出血(PPH)を経験しており、これは世界における妊産婦死亡の主な原因であると発表しました。また、これらの症例の99%は低・中所得国(LMIC)で発生しており、症例の約70%は子宮弛緩症が原因となっていることも強調しました。さらに、2023年5月に発表されたWHOの報告書では、産後出血(PPH)が年間7万人以上の死亡原因となっていることが明らかになりました。

この人口動態は、緊急の予防的かつ効果的な介入の必要性が高まっていることを示しており、産後出血(PPH)デバイス市場の急成長につながっています。さらに、これらのツールの費用対効果は、PPHの発生による経済的損失が大きい、感染が深刻な地域で高く評価され、その有効性が実証されています。その証拠として、ケープタウン大学が2024年6月に発表した研究では、ガーナでPPH予防のために低品質の医薬品が使用されたことによる悪影響として、公的機関と民間機関でそれぞれ630万ドルと480万ドルの自己負担が発生したことが示されています。これは、高額な費用負担にもかかわらず、この分野で利用可能な高度なオプションを通じて提供できる、安全で効率的かつ手頃な価格の代替手段を最大限に活用することを示しています。

産後出血治療デバイス市場 - 成長要因と課題

成長の原動力

- 適切なアクセスを確保するための政府の取り組み:政府機関が支援する母子保健プログラムは、PPHデバイス市場における普及率の向上に重要な役割を果たしています。公立医療機関や公的機関は、妊産婦死亡率の低減に向けた取り組みを積極的に実施しています。この点に関し、2024年10月、グローバルヘルス:サイエンス&プラクティス(GHSP)は、ケニア、ナイジェリア、南アフリカ、タンザニアにおけるPPHの早期発見と管理のためのE-MOTIVE介入の普及を促進するための新たな臨床開発およびパイロット戦略を発表しました。これらのプログラムは、産後ケアの改善のための包括的なガイドライン、トレーニング、そして財政支援を提供し、より多くの医療提供者が効果的なPPHデバイスを臨床現場に導入するよう促しています。

- PPHの重症度に対する意識の高まり:世界中の専門家が利用可能な治療選択肢に関する知識を深めるにつれ、産後出血デバイス市場の拡大に大きく貢献しています。PPHの効果的な管理に関する教育普及活動は、臨床ガイドライン、研修プログラム、品質改善活動を通じて強化されています。その証拠として、WHOは2023年の報告書で、低価格の採血デバイスと推奨治療法の使用により、重度の出血による死亡が60%減少したと報告しています。こうした普及促進活動は、高度な出血抑制ツールの有効性を認識する医療従事者の能力向上に役立っています。

- 継続的な進歩による成果の向上:テクノロジーに基づく発見は、PPHデバイス市場の継続的な発展を牽引する主要な要因の一つです。これは、陣痛中または出産後のPPHの早期発見を目的とした、レーザースペックルイメージングを用いたウェアラブル光学デバイスの開発によって証明されています。この手首装着型デバイスは、血流を継続的にモニタリングし、症状が現れる前の兆候を特定します。2023年9月にOPTICAによって更新されたように、豚モデルを用いた初期試験では、デバイスの測定値と出血量の間に強い相関関係が示されました。このようなイノベーションは、妊産婦死亡率の低減に有望なソリューションを提供することで、資源が豊富な環境と限られた環境の両方において、医療へのアクセスを向上させています。

産後出血治療機器市場における歴史的人口動態と動向

米国の産科サービス提供病院の出生数と地理的分布(2010~2018年)

カテゴリ | カウント / パーセンテージ |

入院年数合計データ | 26,900 |

産科サービスを提供する米国の代表的な病院 | 3,207 |

関連する出生数合計 | 34,054,951 |

年間2000件以上の出産がある病院で生まれた乳児 | 19,327,487 (56.8%) |

低容量病院で生まれた乳児(年間10~500人) | 2,528,259 (7.4%) |

低容量病院(入院年数) | 10,064 (37.4%) |

あらゆる規模の産科病院を有する州 | 46州 |

他の産科病院から30マイル以内にない低稼働病院 | 1,904 (18.9%) |

低稼働病院 - 年間2,000件以上の出産を行っている病院から30マイル以内 | 2,400 (23.9%) |

孤立した病院(30マイル以内に産科病院がない)で、患者数が少ない | 孤立した病院のうち1,112(58.4%) |

非中核農村地域に位置する孤立した低稼働病院 | 1,112の孤立した入院年数の大部分(58.4%) |

出典:NLM

市場で現在入手可能な製品の有効性の差別化

PPH薬剤とデバイスの有効性の比較分析

治療の種類 | 有効率/成果 | 要点 | 制限事項/考慮事項 | 年 |

カルベトシン(薬) | オキシトシンに匹敵 | 子宮弛緩の予防;子宮収縮持続期間の延長 | オキシトシンよりも副作用が少ない可能性がある | 2022 |

トラネキサム酸(医薬品) | 効果的な補助治療 | 血栓の安定性を促進して出血を軽減します | 禁忌には活動性血栓塞栓症が含まれる | 2023 |

子宮バルーンタンポナーデ (UBT) (デバイス) | 出血の治癒率は約85.9% | 特に子宮弛緩性PPHに非常に効果的 | 設置後のモニタリングが必要であり、バックアップの外科的選択肢が必要である | 2024 |

子宮圧迫縫合(例:B-Lynch)(デバイス/手順) | 出血抑制効果は約75% | 難治性PPHに対する効果的な外科的アプローチ | 外科的専門知識が必要であり、子宮の瘢痕化、癒着などのリスクがある。 | 2024 |

出典:IJRCOGおよびNLM

課題

- 手頃な価格の代替品との競争:臨床上の利点があるにもかかわらず、分娩後出血(PPH)デバイス市場は、薬剤の価格帯の広さに対応できる競争力が依然として不足しています。さらに、政府が治療へのアクセス向上を推進しているため、この分野で利用可能な高度なソリューションの収益性はしばしば縮小しています。その結果、メーカーや医療技術のパイオニア企業は、大規模な研究開発コホートへの投資や参加を躊躇し、製品のイノベーションとグローバル化を阻害しています。

- コンプライアンスと商業化における不一致: PPHデバイス市場におけるメーカーやイノベーターは、各地域の枠組みにおける進化する規制基準への適合を維持することがしばしば困難です。政府プログラムによるコンプライアンスの支援があるにもかかわらず、各国の要件が断片化しており、継続的な更新が、主要市場における新製品発売のペースを鈍化させています。さらに、サプライチェーンの脆弱性も、生産・流通コストの上昇に伴い、このセクターのパイプラインのグローバル化の可能性を阻害しています。

産後出血治療機器市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6% |

|

基準年市場規模(2025年) |

9億9,850万ドル |

|

予測年市場規模(2035年) |

17億ドル |

|

地域範囲 |

|

産後出血デバイス市場のセグメンテーション:

製品タイプセグメント分析

子宮バルーンタンポナーデ(UBT)は、評価対象期間において、産後出血治療デバイス市場において42.5%という最高のシェアを獲得すると予測されています。この優位性は、実証済みの耐久性、低侵襲性、そして迅速な効果に起因しています。その証拠として、2023年2月には、NLM(国立医学図書館)が混合手法による前向き実装研究を発表し、PPH治療におけるUBTの成功率は84%から97%の範囲であると強調しました。また、容量制御型UBTと圧力制御型UBTの両方で同様の結果が得られたと報告されています。さらに、2021年には、WHOも、第一選択治療が無効の場合の子宮弛緩によるPPHの第二選択治療として、UBTの可能性を認めました。こうした臨床的有効性と検証の積み重ねが、このセグメントの市場における主導的地位を確固たるものにしました。

エンドユーザーセグメント分析

病院は、産後出血治療機器市場において主要な適用分野としての地位を維持し、2035年末までに69.2%のシェアを獲得すると予想されています。この分野における病院の優位性は、主に患者数の増加、重要な救急インフラ、そして訓練を受けた医療スタッフの存在によって支えられています。米国疾病予防管理センター(CDC)は、2023年だけで米国における出産の97.6%、合計350万件がこれらの施設で行われたと発表しました。さらに、高度な介入を迅速かつ効果的に実施できる体制が整っていることも、この分野におけるこのセグメントのリーダーシップを確固たるものにしています。

条件セグメント分析

大規模PPH(1000mL超)は、議論されている期間を通じて、産後出血デバイス市場において大きなシェアを確保する見込みです。この分野におけるこのセグメントの臨床使用と収益創出における優位性は、その発生頻度、重症度、そして死亡率に大きく起因しています。その証拠として、2022年のBest Practice & Research Clinical Anaesthesiology誌は、重症または大規模PPHが分娩の約1~2%で発生し、世界中で妊産婦死亡率と罹患率の主な原因となっていることを明らかにしました。さらに、医療の近代化と医療機器の革新の進展により、このカテゴリーにおける患者アクセスが向上し、このセグメントの採用規模が拡大しています。

産後出血デバイス市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

状態 |

|

患者タイプ |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産後出血治療機器市場 - 地域分析

北米市場の洞察

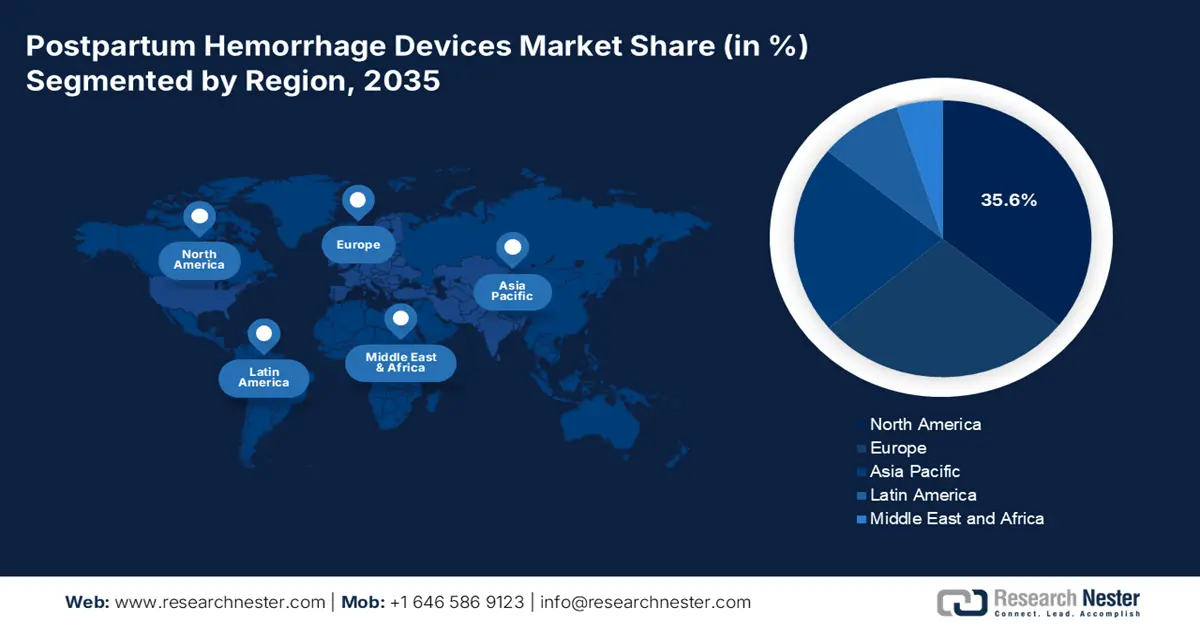

分析期間中、北米は世界のPPHデバイス市場で35.6%という最高のシェアを獲得すると予測されています。高度な医療施設の存在と病院での出産密度の高さが、この地域がこの分野で優位に立つことを後押ししています。さらに、包括的な償還枠組みと強力な連邦政府の投資により、PPH治療へのアクセスにおける経済的障壁が最小限に抑えられており、最終的にはこの分野へのキャッシュフローが増加しています。その証拠として、2025年に米国病院協会(AHA)は、メディケイドが米国の出産の40%以上をカバーしており、これには農村地域での出産の約50%が含まれると発表しました。この報告書はまた、この支援が全国の女性にとって産前産後ケアの重要な源泉であると指摘しています。

米国は、患者層の拡大と技術の進歩により、産後出血デバイス市場を拡大させています。同国の規制当局および臨床当局も、承認手続きの迅速化など、多大な支援を提供しています。その好例と言えるのが、2023年9月に米国産科婦人科学会(ACOG)がJADAシステムの有効性を評価するRUBY研究の有望な結果を発表しました。この研究では、製品のユーザーエクスペリエンスを分析し、米国の16の病院から800人の適格な対象者を集め、経膣分娩の73.8%において出血抑制に要する時間がわずか5分であることを発表しました。

カナダでは、オルガノン社のプレスリリースにも示されているように、特に2024年2月のJADAシステムの承認を受けて、産後出血治療デバイス市場が急成長を遂げています。この吸引式タンポナーデデバイスは、産後過多(PPH)に対する新たな保守的な治療選択肢をもたらし、増大し進化するニーズに完全に合致しています。さらに、母体の安全性と利便性を最大限に確保するためのカナダの取り組みは、インフラ強化の規模を拡大させており、デバイスを用いた産後過多(PPH)管理の成果向上が、この分野での普及を促進しています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の産後出血治療機器市場において最も急速な成長を遂げる地域になると予想されています。この急速な普及ペースは、多胎妊娠や子宮内反などの合併症の蔓延による妊産婦死亡率の上昇に起因しています。この人口動態はWHOの報告書にも示されており、2023年には世界の妊産婦死亡の17%が南アジアに集中するとされています。このことが高度な産科機器の需要を高め、この分野を牽引しています。また、地域全体の政府も、専用の医療インフラと意識向上への投資を強化することで、この分野の継続的な拡大に貢献しています。

中国は、その豊富な患者人口と政府主導の医療強化プログラムにより、アジア太平洋地域のPPHデバイス市場において強力な地位を維持しています。この点に関して、NLMの2025年報告書では、中国におけるPPHの発生率は2.88%から15.4%の範囲にあると発表されています。さらに、中国政府とユニセフは2025年2月に母子保健の改善を目的としたパートナーシップを締結するなど、政府の支援策も充実しています。こうした産科ケアの提供体制の体系的な強化は、この分野における中国の地位を確固たるものにしています。

インドでは妊産婦死亡率(MMR)が大幅に減少したにもかかわらず、産後出血(PPH)は依然として公衆衛生上の喫緊の課題であり、特に負担の大きい州では深刻です。そのため、インド政府は、Janani Shishu Suraksha Karyakaram(JSSK)などの取り組みを通じて、産後出血治療機器市場への投資を継続しています。さらに、国家保健ミッション(NHM)傘下のASHA(アシャ)をはじめとする地域サービスネットワークの活用により、施設出産率と早期PPH管理が改善され、最終的には産後ケアの環境整備に役立っています。

市場に利益をもたらす各国政府の取り組み

国 | 政策/投資名 | 発売年 |

オーストラリア | 出産に焦点を当てる:ACT公的出産システム計画(2022~2032年) | 2022 |

マレーシア | 母子保健プログラム(最新情報) | 2022/2023 |

韓国 | 医療機関以外での出産にかかる出産費用(出産関連費用として1人当たり25万ウォンを支給) | 2023 |

出典:ACT政府、NHMS 2022、韓国児童保育教育院

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて、産後出血治療デバイス市場で着実な成長を示し、世界第2位のシェアを確固たるものにすると見込まれています。この地域におけるこの分野における成長は、政府の重点的な取り組み、技術革新、そして進化する規制枠組みに大きく起因しています。こうした好ましい環境を象徴するように、2022年11月、メドトレード・プロダクツはCELOX PPH子宮止血タンポナーデでCE認証を取得しました。この承認は、ベルリンのシャリテ大学病院産科が実施した広範な臨床評価に基づいており、本製品は子宮PPHの制御と治療に非常に効果的であることが確認されました。

ドイツは、堅固な医療インフラと医療技術の革新に支えられ、欧州の産後出血(PPH)デバイス市場において主要な貢献国となっています。病院への納入件数が多いことも、この分野で利用可能な先進医療技術の導入を促進しています。さらに、膨大な患者プールと価値に基づく導入の証として、2024年にEuropean Journal of Gynecology and Reproductive Biologyに掲載された実臨床研究において、ドイツ全土におけるJadaシステムによる出血停止の成功率は92.5%であることが示されました。

英国は、産後出血治療機器市場における地域的な発展を確固たるものにする上で極めて重要な役割を果たしています。整備された医療インフラと母体保健への国家的な重点が相まって、この分野における英国の普及を後押ししています。これを支援するため、国民保健サービス(NHS)は、母体罹患率と死亡率の低減を目的として、UBTなどの効果的な産後出血治療機器の使用を促進するガイドラインを策定しました。政府の取り組みには、病院や産科センター全体で使用できるように設計された革新的な産後出血治療機器の開発への投資も含まれています。

産科保健における政府各州

国 | 中くらい | 客観的 | 配分額 |

スペイン | 国連人口基金(UNFPA)、国連性と生殖に関する保健機関(2025年) | 女性と女児の生殖に関する権利と母体の健康の向上 | 500万ユーロ |

スイス | スイス開発協力庁(SDC) (2024年) | 母親と5歳未満の子供の死亡率を減らす | 1,190万スイスフラン |

フランス | UNFPAの物資 (2025年) | 妊産婦死亡率を減らし、必要な資源を活用する | 7200万ユーロ |

出典:UNFPAおよびFDFA

産後出血治療機器市場における主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

産後出血(PPH)デバイス市場における競争環境は、妊産婦の健康状態の改善を目的とした革新的なソリューションの発見に伴い、進化しています。例えば、オルガノン社は2025年7月、JADAシステムでオーストラリア医薬品登録簿(ARTG 475806)に登録されました。この登録により、同社はアトニーが疑われる産後子宮出血の異常な制御と治療における強固な基盤を確立しました。現在、主要企業はこの分野での事業領域を拡大するため、広範な研究開発コホートに取り組んでいます。

主要なプレーヤーとしては次のようなものがあります。

会社名 | 国 | 市場シェア(2024年) | 市場シェア(2024年) |

ベクトン・ディッキンソン・アンド・カンパニー(BD) | 私たち | 12.4% | 母体の健康のための出血抑制ツールを含む医療機器。 |

メルク社 | 私たち | 10.7% | 産後出血の予防と治療のための医薬品と機器。 |

ファイザー株式会社 | 私たち | 9.3% | 出血管理を含む産科ケア用の医薬品および機器。 |

ジョンソン・エンド・ジョンソン | 私たち | 8.5% | 産後出血の治療薬を含む幅広い医療機器。 |

メドトロニック | アイルランド(EU) | 7.3% | 産科緊急事態に対応する高度な医療技術。 |

バイエルAG | ドイツ(EU) | xx% | 女性の健康のための医薬品と出血抑制装置。 |

フレゼニウスSE&Co.KGaA | ドイツ(EU) | xx% | 産後出血デバイスを含む集中治療ソリューション。 |

シーメンス・ヘルシニアーズ | ドイツ(EU) | xx% | 母体ヘルスケアのための診断および治療機器。 |

ロシュ・ダイアグノスティックス | スイス(EU) | xx% | 出血管理の診断と治療。 |

ノバルティスAG | スイス(EU) | xx% | 産婦人科医療用の医薬品および機器。 |

CSLリミテッド | オーストラリア | xx% | 出血に対する血液凝固剤を含む生物学的療法。 |

サムスンメディソン | 韓国 | xx% | 母体の健康のための医療画像診断。 |

保寧製薬株式会社 | 韓国 | xx% | 産後出血の治療のための医薬品。 |

レディーズ・ラボラトリーズ博士 | インド | xx% | 母性医療のための手頃な価格の医薬品と機器。 |

ルパンリミテッド | インド | xx% | 出血治療薬を含むジェネリック医薬品。 |

HLLライフケア株式会社 | インド | xx% | 政府が支援する母子保健機器。 |

KPJヘルスケア社 | マレーシア | xx% | 産後出血の解決策を備えた病院ネットワーク。 |

ファーマニアガ・ベルハド | マレーシア | xx% | 出血管理製品を製造する国営製薬会社。 |

オルガノン | オランダ | xx% | 女性の健康に関する60種類以上の医薬品と製品を提供 |

メドトレードプロダクツ株式会社 | 英国 | xx% | 創傷ケア、外傷、止血における革新的なソリューションを通じて命を救い、改善します |

オリンパス株式会社 | 日本 | xx% | 出血を抑制するための外科用および医療用機器。 |

テルモ株式会社 | 日本 | xx% | 産後ケアのための低侵襲デバイス。 |

以下は、産後出血 (PPH) デバイス市場における各企業のカバー領域です。

最近の動向

- 2024年9月、オルガノン・カナダは、保存的治療が必要な場合の産後子宮出血または出血のコントロールと治療を提供するJADAシステムの提供開始を発表しました。これは、「女性の健康のためにここにいる」という同社の理念における重要な節目となりました。

- 2023年4月、メドトレードはKEBOMED Europeと、革新的なCELOX PPH子宮止血タンポナーデをフランスと英国で販売する独占契約を締結しました。KEBOMEDの産婦人科領域における顧客ネットワークを支援するため、メドトレードは販売地域を臨床医へと拡大しました。

- Report ID: 8014

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。