ポリマーベアリング市場の見通し:

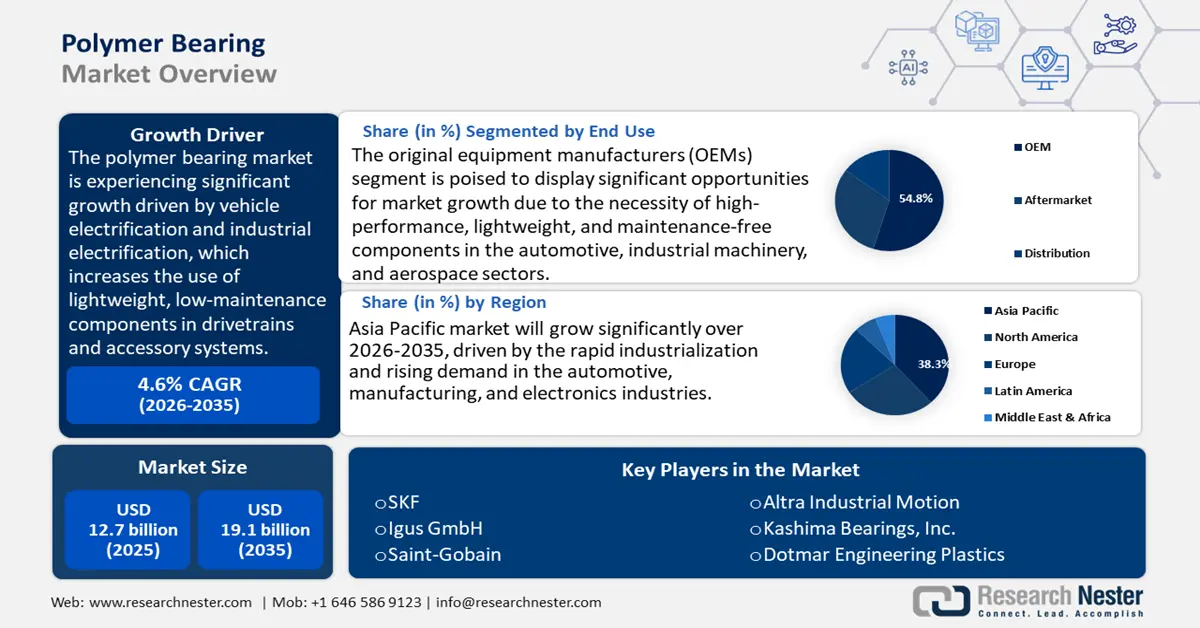

ポリマーベアリング市場規模は2025年に127億米ドルと評価され、2026年から2035年の予測期間中に4.6%のCAGRで成長し、2035年末までに191億米ドルに達すると予測されています。2026年には、ポリマーベアリングの業界規模は132億米ドルと評価されています。

ポリマーベアリング市場は、主に車両の電動化と産業の電動化により、今後数年間で大幅な成長が見込まれています。これらの電動化により、ドライブトレインやアクセサリーシステムにおける軽量でメンテナンスの少ない部品の使用が増加します。プラグイン電気自動車(PHEV)およびバッテリー電気自動車(BEV)の登録台数は、2024年第2四半期に小型車販売の18.7%を占めると予測されています。さらに、2023年には、エンジニアリング熱可塑性樹脂を提供する上流の樹脂およびポリマー産業の生産高は約1,097億米ドルに達しました。より広範な物質フローを見ると、膨大な量のプラスチックが発生していることが分かります(例えば、2018年の米国の都市固形廃棄物には3,570万トンのプラスチックが含まれていました)。これは、ポリマー部品供給に関連する原料の入手可能性と再利用フローの規模を反映しています。連邦政府のプログラムや資金提供も、上流の材料開発と循環性に貢献しています。例えば、エネルギー省の取り組みや、プラスチックのアップサイクルおよび変換ソリューションを探求する国立研究所のプロジェクト(2024~25年度に助成金交付予定)、NSF主導の特定の持続可能なポリマー要求(MFS-SPEEDなど)などが挙げられます。EV普及の加速、ポリマー産業の高生産、そして測定可能な政策と需要の基盤となる変化を促す研究開発への重点的な投資は、自動車市場および産業市場におけるポリマー軸受の採用を促進します。

エンジニアリングポリマーベアリング市場の製造能力の開発と拡大に重点が置かれるようになっています。これは、部品の下流組み立てに加えて、パイロットおよび大規模生産への投資という形で行われています。OECDの2025年報告書では、国際的なプラスチック廃棄物とスクラップの貿易の規制が強化され、2022年までに国際貿易量は8%減少すると述べられています。OECD諸国では、持続可能な慣行、責任ある方法での廃棄物の輸出、および輸出国での廃棄物のより良いリサイクルと管理の保証という長期的な傾向が現れています。この傾向は、世界でより安全で環境に優しくないプラスチック貿易が進んでいることを示しています。国連コムトレードは長年にわたりプラスチックの貿易を記録し、月次および年次の内訳を示しています。この傾向は、より安全で環境に配慮した世界のプラスチック貿易への進歩を反映しています。国連コムトレードは数十年にわたってプラスチック貿易を追跡し、詳細な月次および年次記録を提供してきました。

オーストラリアのプラスチック供給の集中は、2023年の67億ドル相当のプラスチック輸入に顕著に表れており、この依存度により、市場は世界的なサプライチェーンの混乱による潜在的な変動にさらされています。米国貿易救済局のデータによると、完成した機械製品の対象輸入額は7,830万ドル、対象外輸入額は5億2,920万ドルであり、ベアリングアセンブリ市場における輸入競争が激しいことが明らかになっています。マクロインフレ面では、消費者物価指数(CPI-U)が2024年7月から2025年7月の間に2.7%上昇し、購入者側のコスト圧力にマクロインフレの背景を与えています。連邦政府による研究開発への直接投資や、2024年に約5,100万ドルが交付されるEDA持続可能ポリマー技術ハブなどの地域助成金制度により、特殊ポリマー部品の組み立て時間を短縮するパイロットライン、労働力、パイロット規模の製造に資金が提供される予定です。

ポリマーベアリング市場 - 成長要因と課題

成長の原動力

- ケミカルリサイクルと原料の安全性:ケミカルリサイクルは、特に欧州と北米において、ポリマー原料の長期的な安全性を確保するための潜在的な解決策となっています。欧州委員会は、EUが年間約2,580万トンのプラスチック廃棄物を生み出し、そのうちリサイクルされているのは30%未満であると指摘しています。大規模なケミカルリサイクルへの投資は劇的に増加すると予測されており、発表されているプラントの総額は2030年までに80億ユーロを超えると見込まれています。この生産能力の拡大は、ポリマーベアリングに効果的に使用されるPEEKやPTFEなどの高性能ポリマーの供給安全性を高めるでしょう。原料のリサイクルは、不安定な石油化学製品への依存を解消し、価格を安定させ、2030年までにプラスチック包装のリサイクル率を55%にするというEUのリサイクル目標を支えることで、サプライチェーンのレジリエンスを高めます。

- プロセスイノベーション - 触媒およびエネルギー効率:触媒および電気化学プロセスにおけるイノベーションは、化学物質の製造方法を変革しており、これはベアリングに使用されるポリマー樹脂の入手可能性と直接結びついています。米国エネルギー省によると、化学物質の製造に使用される新しい触媒とプロセスイノベーションは、エチレンやプロピレンの製造を含む主要プロセスのエネルギー効率を約10~20%向上させる可能性があります。こうした開発は、変換収率の向上とエネルギー消費量の削減に寄与し、化学産業におけるエネルギーとCO2排出量の大幅な削減につながります。化学業界におけるこうした技術の導入は、製造におけるエネルギー効率の向上と環境負荷低減への重要な道筋です。改良触媒は、温室効果ガス排出量の削減をもたらすだけでなく、単位当たりの生産コストの削減にもつながり、ポリマーメーカーは競争力のある価格でポリマーを提供することが可能になります。例えば、米国エネルギー省のパイロットアップグレードプロジェクトでは、産業規模のパイロット試験において最大15%のエネルギー削減を実現しています。こうしたエネルギー削減効果は、投入コストの削減、サプライチェーンの安全性確保、そして企業のネットゼロ目標達成を支援することで、ポリマーベアリングの持続可能な成長を促進します。コスト削減により、ポリマーベアリングは自動車、EV、航空宇宙補助システムなどの大量生産アプリケーションで実行可能な選択肢となりました。

- 垂直統合型OEMと調達基準:こうしたOEM調達戦略は既にポリマー関連製品の需要に影響を与えており、コンプライアンスと持続可能性の基準が厳格化されるにつれて、こうした需要は確実に増加するでしょう。米国環境保護庁(EPA)の化学物質データ報告(CDR)規則では、製造業者と輸入業者に対し、1拠点あたり25,000ポンドを超える化学物質について、4年間の生産量と化学物質使用情報の報告を義務付けています。これらの要件により、ポリマーを取り扱うサプライヤーはトレーサビリティと情報開示能力を備えることが求められます。また、これらの報告義務は、EU域内のOEMがREACH規則およびREACH候補リスト(現在240種類を超える非常に高い懸念物質)に基づいて遵守すべき運用費用の増加も意味します。コンプライアンスへの対応体制と低リスクの化学物質を活用することで、企業は長期的なOEM契約を獲得できる可能性が高まります。自動車および医療機器の調達分野では、サプライヤー選定と契約金額およびコンプライアンス確保の間に直接的な関係があることから、この傾向が非常に顕著です。

課題

- 国際貿易関係における価格圧力:ポリマーベアリング市場におけるポリマーベアリングメーカーは、石油化学およびエンジニアリングポリマーの貿易変動の影響を大きく受けているため、価格関連のコスト構造は主要プレーヤーの影響を直接受けます。UNCTAD(国連貿易開発会議)の報告書「2023年貿易政策主要統計・動向」によると、関税と貿易制限は依然として様々なセクターにとって大きな障壁となっており、特に南アジアとアフリカでは、発展途上地域における関税制限がより厳しくなっています。非関税措置と貿易防衛措置は引き続き貿易コストを押し上げ、世界的な原材料の入手可能性と価格に影響を与えています。これらの貿易障壁は、世界中の原材料に依存する産業全体の運営費と価格圧力を総合的に高めています。輸入を行うサプライヤーはコストの急激な上昇に直面し、国際入札プロセスへの参加能力が低下します。中小企業はこのような変化に対応するための財務的余裕がないため、コスト上昇を顧客に転嫁するか、ポリマーベアリング市場から撤退するかの選択を迫られ、世界レベルで供給の柔軟性と利益率が低下します。

- 環境コンプライアンスコスト:ポリマーベアリング輸出業者は、事業運営におけるコンプライアンス関連コストが高額です。EPA(環境保護庁)によると、製造前届出(PMN)の申請には1件あたり最大37,000ドルの費用がかかり、追加の試験や書類作成が必要となる場合もあります。これは中小企業、特にフッ素ポリマーやナイロンをベースとした新しいベアリング材料の開発に着手する企業にとって、大きな経済的負担となります。申請費用に加え、コンプライアンス手続きに数ヶ月かかるため、市場投入までの期間も短縮されます。これは、自動車産業や航空宇宙産業のような変化の激しい産業では懸念事項です。この規制負担は多くの中小企業にとって大きな負担となり、イノベーションや製品の多様化を阻害する可能性があります。

ポリマーベアリング市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.6% |

|

基準年市場規模(2025年) |

127億ドル |

|

予測年市場規模(2035年) |

191億ドル |

|

地域範囲 |

|

ポリマーベアリング市場のセグメンテーション:

最終用途セグメント分析

自動車、産業機械、航空宇宙部門における高性能、軽量、メンテナンスフリーの部品の必要性により、OEM(相手先ブランド供給)部門は、2035年までの予測期間中にポリマーベアリング市場で最大の収益シェアの54.8%を占めて成長すると予想されています。米国経済分析局によると、実質GDPは2022年に非住宅固定投資の改善により2.1%上昇しました。このうち、情報処理機器を中心とした設備投資は経済を押し上げ、製造業やその他の関連部門を支えました。レポートによると、2022年にはGDPが9.2%増加して25.46兆米ドルに達すると予想されています。OEMが高品質で低摩擦のベアリングを使用して効率と車両走行距離を向上させているため、電気自動車のドライブトレインとアクチュエーターがさらなる需要を生み出し、長期的なポリマーベアリング市場を牽引しています。

ポリマーベアリングの採用動向は、自動車OEMと産業機械OEMによって牽引されています。これらの企業は、自社製品を支える軽量で深溝のベアリング製品を求めています。自動車OEMは、EVのドライブラインやトランスミッション、アクチュエーションシステムにポリマーベアリングを採用しており、重量と振動性能の向上に加え、耐用年数の延長も実現しています。世界のEV在庫は2023年には2,000万台を超えると推定されており、これがポリマーベアリングの需要拡大につながっています。産業機械OEMは、低摩擦の自己潤滑ベアリングが高効率をもたらすため、ロボット、コンベアシステム、精密機器などにポリマーベアリングを採用しています。これらのサブセグメントの組み合わせにより、2035年にはOEMポリマーベアリングが質の高い収益に貢献すると予想されます。

アプリケーションセグメント分析

自動車用途は、電気自動車(EV)、軽量ドライブトレイン、アクチュエーターシステムでの使用増加に牽引され、2026年から2035年にかけてポリマーベアリングの市場シェアが38.4%と大幅に拡大すると見込まれています。国際エネルギー機関(IEA)の「Global EV Outlook 2023」によると、電気自動車の販売台数は2022年に世界で1,000万台を超え、2023年には1,400万台に達し、前年比35%増になると見込まれています。ポリマーベアリングは金属の代替品として、摩擦が少なく、潤滑油なしで使用できるため、車両の軽量化につながります。自動車OEMによる12億ドルというポリマーベアリングの需要増加を補うため、トランスミッション、ステアリング、サスペンションに高性能ポリマーが指定されています。欧州のCO2削減目標もポリマー統合のペースを加速させ、軽量アプリケーションが2030年までに55%の目標を達成できるようにしています。

EVドライブトレインベアリングは、軽量で潤滑油を必要としないトランスミッションや電動モーターアセンブリに不可欠です。なぜなら、これらの部品は高速回転に対応し、動力伝達を最小限に抑える必要があるからです。米国エネルギー省は、国立再生可能エネルギー研究所(NREL)を通じて、米国における電気自動車(EV)の普及が2030年までに3,000万台から4,200万台のEVにまで達すると予測しており、これはドライブトレインシステムにおけるポリマーベアリングの用途数が大幅に増加することを意味します。シート、ドア、ウィンドウレギュレーターシステムなどに使用される内装およびアクチュエータベアリングは、低摩擦の自己潤滑性プラスチックと相性が良く、耐久性を向上させ、メンテナンスの負担を軽減します。EVの普及拡大と軽量で高性能なポリマー部品に対するOEM需要の増加により、これら2つのサブセグメントが自動車用ポリマーベアリングの売上高の大部分を占めると予想されます。

材料セグメント分析

ポリマーベアリング市場におけるPEEKセグメントは、優れた耐薬品性、高い機械的強度、そして熱安定性に牽引され、予測期間中の収益シェアは31.7%と着実に成長する見込みです。自動車。自動車用途、EVドライブトレイン、航空宇宙、産業機械では、炭素繊維強化PEEKの使用が広がりつつあり、高負荷・高温状況に対応しています。PEEKの需要は過去5年間で大幅に増加し、2022年には29,000トンに達すると報告されています。PEEKの低摩擦性と耐久性は、メンテナンス費用を削減し、機械の寿命を延ばします。2035年までに、PEEKは、性能と強度が極めて重要な航空宇宙、自動車、産業用途などの高価値分野での使用により、ポリマーベアリング市場で大きなシェアを占めるようになると予想されます。

当社のポリマーベアリング市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

材料 |

|

タイプ |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリマーベアリング市場 - 地域分析

アジア太平洋市場の洞察

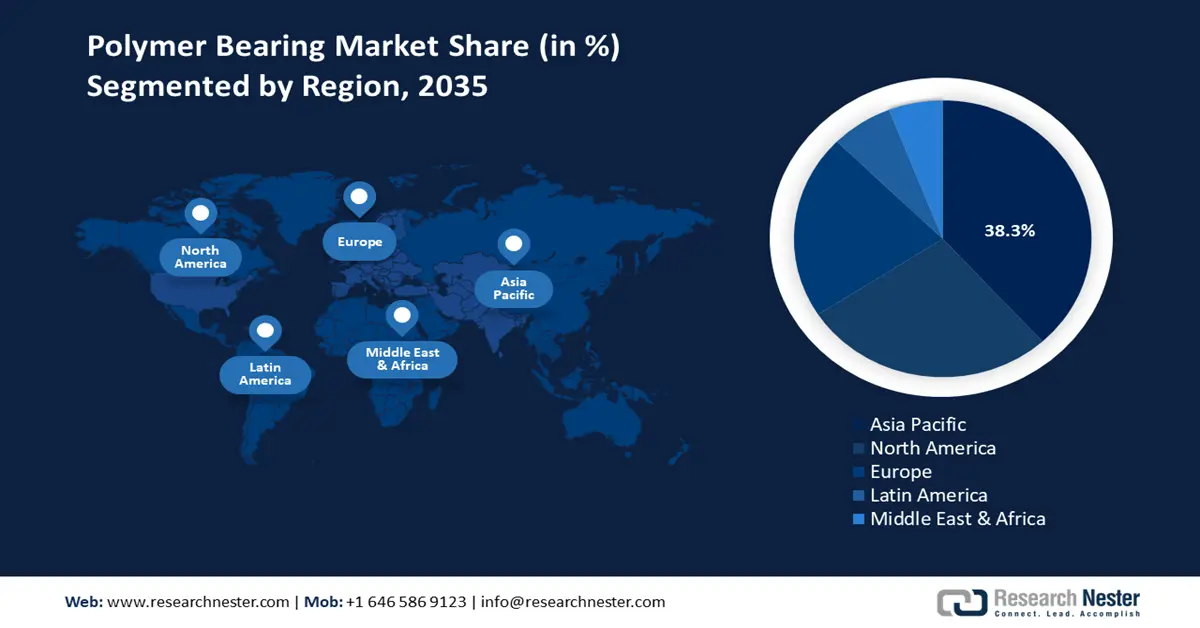

アジア太平洋地域のポリマーベアリング市場は、急速な工業化と自動車、製造業、エレクトロニクス産業における需要の増加により、2026年から2035年にかけて38.3%という最大の収益シェアを占め、ポリマーベアリング市場を席巻すると予想されています。中国、日本、インド、韓国、オーストラリアなどの国々がこの成長に大きく貢献しています。インドの国家循環経済ロードマップなどの政府政策は、プラスチックの使用に対抗し、化学産業の分野に持続可能性をもたらすことを目指しています。さらに、化学セクターの持続可能性を高めるための地域協力の強化は、アジア太平洋経済協力(APEC)によって支援されています。これらの取り組みにより、この地域はポリマーベアリング市場のさらなる成長に適した環境になると期待されています。

持続可能な化学技術分野への多額の投資により、2035年までに中国のポリマーベアリング市場は地域をリードすると予測されています。2024年までに中国は炭素強度12%削減を達成し、カーボンニュートラル目標に向けた大きな取り組みを示すことになります。2025年初頭までに再生可能エネルギーの容量は1,482GWで石炭を上回り、再生可能エネルギーは発電量の36%を供給します。クリーンエネルギーは急速に成長していますが、石炭が主導的な役割を維持し、現在の政策に基づくと、中国の総排出量は2030年までに14.5~15.5 GtCO2eに達すると予想されています。2023年の中国におけるポリマーベアリング化学技術への政府支出は大幅に増加し、数百万の新しい企業が化学プロセスの持続可能性に追随しました。この移行は、環境の持続可能性の向上とより効率的な産業の追求を目指す中国の取り組みの一環です。中国は先端産業でもリードしており、特に電気自動車や電気バッテリー技術への投資を誘致しています。

インドのポリマーベアリング市場も、ハイデラバードのガリウムヒ素化物基盤技術センター(GAETEC)などの取り組みにより、大きく前進しています。インドでは、半導体やガリウムヒ素などの技術への投資が盛んであり、その能力は化学産業の強化に向けられています。2023年までに、インドの化学産業の従業員数は200万人を超え、評価額は約2,200億米ドルに達しました。これは、グリーンケミストリーと持続可能性への取り組みが企業の大多数に浸透したためです。業界は、バイオベースの原料、再生可能エネルギーの利用、そして国家化学物質政策やレスポンシブル・ケアなどの制度を含む循環型経済の考え方や州の政策の普及を通じて、持続可能性を支援しています。この変革は、インドが世界の持続可能な化学物質生産の中心地の一つとなるために投資してきたことを示しています。さらに、インドにおけるプラスチック廃棄物削減のための国家循環型経済ロードマップでは、産業界、政府、そして地域社会からの意見に基づき、プラスチックを用いた循環型経済への移行がもたらす経済的および政策的影響を評価します。

北米市場の洞察

北米のポリマーベアリング市場は、2026年から2035年の予測期間に27.5%という顕著な成長率で成長すると見込まれています。米国は軽量で耐腐食性のベアリング要素を重視する堅調な工業および自動車産業を誇っているため、ポリマーベアリング市場が主要な成長牽引要因となっています。電気自動車(EV)や再生可能エネルギー機器の需要が高まるにつれて、この傾向は続きます。米国エネルギー省(DOE)は、RAPID研究所プログラムなどのプログラムや取り組みを通じて、脱炭素化された未来に向けた化学製造の構築に7,800万ドルを指示しました。これらの投資は製造業務を最適化し、排出量を最小限に抑え、需給に良い影響を与えるでしょう。さらに、環境保護庁(EPA)は、有害物質を削減または排除する革新的なグリーンケミストリー技術を表彰する2021年グリーンケミストリーチャレンジアワードの受賞者を発表しました。

2021年、これらの技術は、有害化学物質への曝露を低減し、発生源での汚染を防止し、ポリマーベアリング市場においてより持続可能な製品を促進することで、持続可能性の向上に貢献しました。25年間にわたるプログラムで、128以上の技術が授与され、年間数億ポンドの有害化学物質の使用または発生を削減しました。北米のサプライチェーンは、ポリマーベアリングの製造に使用される特殊エンジニアリングポリマーの戦略的輸入レベルによる国内生産の拡大を特徴としています。米国化学協会(ACC)の報告によると、政府の税制優遇措置や、最新材料および製造プロセスの研究開発を促進するプログラムにより、企業は強力な設備投資環境を享受できます。

米国のポリマーベアリング市場は、予測期間中に北米地域で最大のシェアを占めると予想されています。米国の化学産業は経済の主要な柱であり、国に年間約6,330億ドルの収益をもたらし、米国GDPの約25%を占めると推定されています。経済の主要な柱であり、幅広いセクターを支え、554,000人以上の熟練した高給の雇用を提供しています。2023年、米国は世界最大の外国直接投資(FDI)の残高を保有し、総額5.4兆米ドルに達し、2018年から29%増加しました。このFDI残高のうち化学産業だけで7,670億米ドルを占め、米国製造業への外国投資全体の34%を占めており、これはポリマーベアリング市場における同産業の競争力の表れと見ることができます。自動車、建設、包装など幅広い産業におけるプラスチック、樹脂、特殊化学品など、幅広い製品を扱う幅広い環境です。米国の化学産業が世界第2位の化学製品輸出国であることは興味深い点です。イノベーションと経済発展への貢献において重要な役割を担う化学産業の好調な業績は、まさにその好調さを物語っています。

カナダのポリマーベアリング市場は、2035年までの予測期間中に大幅な成長が見込まれています。化学製造部門はカナダ経済の主要な貢献者です。この分野におけるカナダのポリマーベアリング市場全体の収益は、2023年に727億米ドルに達しました。就労者総数のうち、業界が直接雇用している雇用は約90,800人で、関連産業で454,000人の雇用が支えられています。オンタリオ州、ケベック州、アルバータ州は、この業界の主要州であり、主要な化学製造工場を有しています。2023年だけでも、オンタリオ州は化学製造収益に貢献しており、単独で298億米ドルを生み出しています。この業界は工業用化学品のトレンドに牽引されており、2023年までに出荷量は2~7%増加すると見込まれています。このような進歩は、カナダが化学分野においてイノベーションと持続可能性を重視する国であることを証明しています。政府の税制優遇措置や、ポリマーベアリング市場における最新素材や製造プロセスの研究開発努力の奨励により、企業は強力な設備投資環境を享受できます。

ヨーロッパ市場の洞察

欧州のポリマー軸受市場は、自動車、航空宇宙、産業機械など、さまざまな業界で使用できる軽量で腐食に強く、メンテナンスの手間が少ないソリューションの需要が高まっているため、予測期間中に21.3%という大きなシェアを占める可能性があります。持続可能で革新的であり続けるための欧州連合の努力は、2050年までにヨーロッパを最初の気候中立大陸にすることを主張する欧州グリーンディールなどの欧州連合のイニシアチブに反映されています。この政策枠組みは、環境に優しい技術と処理ユニットへの投資に貢献しており、このポリマー軸受市場での成功をさらに高めています。ホライズンヨーロッパプログラムはまた、ポリマーなどの持続可能な材料の研究と革新に多額の資金を投入し、軸受技術の新たな開発を促しました。英国では、ガリウムヒ素(GaAs)などの先端材料が国の技術進歩において戦略的に果たす役割が認識されてきました。

GaAsは、2023年5月に発行された国家半導体戦略でも、無線周波数、レーザー、センサー、衛星アプリケーションのコンポーネントを製造するための重要な材料として言及されています。 半導体セクターの世界の収益は2022年に6017億米ドルで、2012年から100.6%増加し、2030年までに年間合計6%から8%の成長率が見込まれています。 ドイツは、ドイツの化学産業に持続可能性を組み込む分野のリーダーです。 2025年に、ドイツは気候保護契約を通じて15の産業企業に補助金を出すために約30億米ドルを割り当てました。 これらの契約は、15年間にわたって生産プロセスの脱炭素化のための追加コストをカバーすることで、産業が炭素排出量を削減するのを支援することを目的としています。 この資金は、ガラス、セラミック、紙、パルプ、化学などのセクターを対象として、約1,700万トンのCO2排出量を削減します。この取り組みは、ドイツが2045年までに気候変動から解放されるという目標を実現することに沿ったものであり、この目的のために、ポリマーベアリングなどの分野で使用される化学品などの産業の領域に該当します。

ポリマーベアリング市場の主要プレーヤー:

ポリマーベアリング市場は競争が激しく、日本、ヨーロッパ、アメリカの強力な化学会社とメーカーに分かれています。日本は圧倒的なシェアを持っており、NSK株式会社、NTN株式会社、オイレス工業株式会社、TOK株式会社が精密エンジニアリングと革新的なポリマーベアリングの市場シェアを独占し、23%以上のシェアを占めています。これらの企業は、自動車や産業分野に役立つ高度なポリマー複合材料と高性能ベアリングを扱っています。SKFやIgusなどの革新的なヨーロッパのベアリング企業は、世界中に広範で持続可能なベアリング材料と流通ネットワークを持っています。米国企業は研究開発に重点を置き、戦略的企業の買収を通じて成長を遂げています。ポリマーベアリング市場への新規参入者は、ニッチベースのポリマーソリューションを提供するオーストラリア企業、韓国企業、マレーシア企業です。これらすべてが相まって、地域での技術的優位性と浸透を推進し、世界的なポリマーベアリング市場の成長を満たしています。

ポリマーベアリング市場における世界トップのポリマーベアリングメーカー

会社名 | 推定市場シェア(%) | 原産国 |

SKF | 12.8% | スウェーデン |

イグス株式会社 | 11.1% | ドイツ |

サンゴバン | 9.4% | フランス |

アルトラ・インダストリアル・モーション | 8.8% | アメリカ合衆国 |

鹿島ベアリング株式会社 | 3% | 日本 |

ドットマーエンジニアリングプラスチックス | xx% | オーストラリア |

ウォキシャベアリング | xx% | アメリカ合衆国 |

ISBインダストリーズ | xx% | イタリア |

BNL株式会社 | xx% | 英国 |

サムスン物産株式会社 | xx% | 韓国 |

ポリマープロダクツSDN BHD | xx% | マレーシア |

最近の動向

- 2025年4月、 HPはポリマーベアリングに適用可能な積層造形技術セットの重要な開発を発表しました。新しい3Dプリント手順には、レーザー表面テクスチャリングが統合されており、ポリマーベアリングの寿命と耐摩耗性が25%大幅に向上しています。この革新により、生産の効率と部品の耐久性が向上します。HPが使用する技術は、試作と軽量製造をより迅速に行うことができるため、自動車や航空宇宙産業などの困難な業界に最適です。マルチジェットフュージョン(MJF)テクノロジーを使用すると、非常に詳細な設計とカスタマイズを作成できるだけでなく、従来のツールをそれほど必要としないため、ポリマーベアリングの市場投入までの時間を大幅に短縮できます。このような発明は、ポリマーベアリングの製造のスケーラビリティと持続可能性に多大な影響を与え、生産を将来の開発に向けて調整します。

- イグスGmbHは2024年10月、PTFEフリー、無潤滑の全く新しいすべり軸受材料、イグリデュールJPFを発表しました。この材料は、従来のPTFE軸受と同等の耐摩耗性と性能を備え、環境に有害なPFAS化合物を使用していないという利点も備えています。2026年に予定されている欧州でのPFAS禁止への積極的対策として開発されたこの材料は、イグスが環境に優しい代替品を提供するために、研究開発に多大な投資を行ってきました。イグスの社内試験室で行われたイグリデュールJPFの試験では、既存製品と同等の摩擦抵抗と耐久性が示され、従来のポリマー軸受に代わる効果的で環境に優しい代替品であることが実証されました。

- Report ID: 8043

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。