ポリマーコーティング市場の見通し:

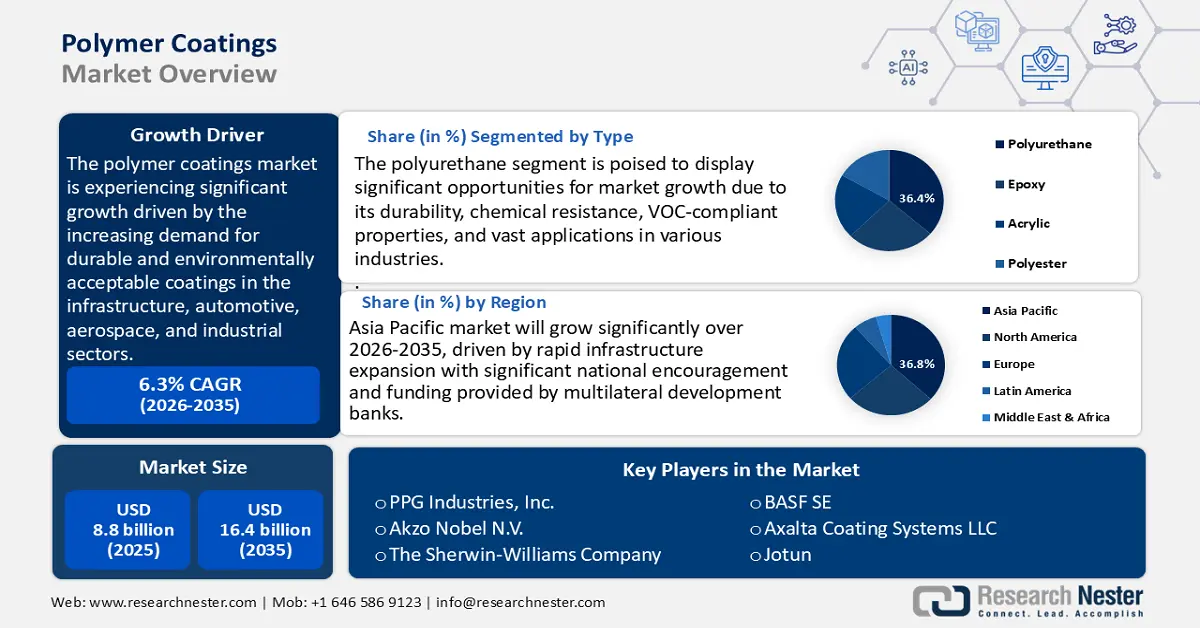

ポリマーコーティング市場規模は2025年に88億米ドルと評価され、2026年から2035年の予測期間中に6.3%のCAGRで成長し、2035年末までに164億米ドルに達すると予測されています。2026年には、ポリマーコーティングの業界規模は93億米ドルと推定されています。

世界のポリマーコーティング市場は、インフラ、自動車、航空宇宙、および工業分野における耐久性と環境に優しいコーティングの需要増加を主な原動力として、今後数年間で大幅な成長を遂げると予想されています。この傾向は、インフラ近代化に対する政府の影響力と、低VOCで環境に優しいコーティング製品を推進する厳格な環境法規制によって促進されています。米国コーティング協会によると、ポリマー仕上げは、建材や建材の耐用年数とエネルギー性能、そして全体的な持続可能性と耐久性を向上させ、費用の削減につながります。さらに、米国環境保護庁(EPA)による大気質に関する規制、特に大気浄化法は、水性ポリマーコーティングを強化し、有害な排出物を最小限に抑え、環境に優しい戦略を奨励してきました。産業活動の成長と世界的な都市化に伴う強力な規制の推進により、高性能ポリマーコーティングの需要は着実に増加しています。

サプライチェーンと製造環境において、ポリマーコーティングは主に、世界中から調達された樹脂、溶剤、添加剤などの石油化学誘導体に依存しています。製造は北米、欧州、アジア太平洋地域に集中しており、中国と米国がポリマー樹脂の供給とコーティング製造施設を支配しています。例えば、BASFのコーティング部門は、2025年3月に中国上海の曹井工場で自動車用スプレーコートに使用されるポリエステルおよびポリウレタン樹脂の生産能力を2倍以上に増強しました。当初は年間8,000トンの生産能力で設立されたこの施設は、現在では年間18,800トンを生産しています。この拡張は、中国およびアジア太平洋地域全体で成長する自動車用コーティング市場を支えています。米国労働統計局によると、ポリマーコーティングに使用される化学製品を含む最終需要財の生産者物価指数(PPI)は、2025年7月に0.7%上昇しました。

加工化学物質の投入量は0.8%増加し、投入コストのインフレを反映しています。加工化学物質の価格は12ヶ月間で2.1%上昇し、ポリマーコーティングのサプライチェーンにおける安定したインフレ圧力を示しています。研究、開発、展開(RDD)への政府の投資は、ポリマーのイノベーションと拡張可能で持続可能な製造プロセスを目指す米国国立標準技術研究所(NIST)のプログラムを通じても支援されています。例えば、NISTの「持続可能性のための分子基盤:新興データ分析による持続可能なポリマー(MFS-SPEED)」プログラムは、人工知能や機械学習などのデータ駆動型技術を適用することで、持続可能なポリマーコーティングの発見と製造を加速し、産業用途においてより持続可能で拡張可能なポリマーコーティングソリューションを実現します。

ポリマーコーティング市場 - 成長の原動力と課題

成長の原動力

EPA TSCA報告規則によるPFAS開示義務: TSCA報告規則に基づくPFAS開示義務により、製造業者および輸入業者は、ポリマーコーティングを含む製品におけるPFASの使用、量、および用途を文書化することが義務付けられています。この透明性の向上は、コーティング業界をPFASフリーの代替品へと導き、従来の性能と同等またはそれ以上の性能を持つ新しい樹脂配合、バイオベースポリマー、そして高度な保護コーティングへの投資を促進しています。サプライチェーン全体で規制遵守が優先事項となるにつれ、持続可能で高性能なコーティングに対する需要が拡大しており、イノベーションとより安全な化学物質がポリマーコーティング市場の主要な成長ドライバーとなっています。

過剰なTSCA料金による化学物質登録の負担: EPAは2024年2月に改訂版TSCA料金表を確定しました。これは2024~2026年度に有効で、製造前通知(PMN)、重要新規用途通知(SNUN)、または微生物商業活動通知(MCAN)の申請には37,000米ドル(以前は19,020米ドル)がかかり、少量免除や試験販売免除などの免除には10,870米ドル(以前は5,590米ドル)の料金がかかります。これらの値上げは、EPAがTSCAプログラム費用の最大25%を回収しようとしていることを反映しており、新規または代替化学物質を市場に投入しようとしているコーティングメーカーに大きな経済的ハードルを課しています。これにより、小規模プレーヤーは活動を停止するか、承認された物質を使用した製品開発におけるイノベーションを放棄することになり、ポリマーコーティング市場への新しい持続可能な配合の参入が制限される可能性があります。

グリーン触媒による生産効率の向上:高度なグリーン触媒技術はポリマー業界で広く普及しており、反応効率の向上と原材料およびエネルギーの節約により、より持続可能な産業の実現に貢献しています。研究によると、グリーン触媒は従来のプロセスと比較して、エネルギー消費量を35%、廃棄物を40%、CO2排出量を50%削減する可能性があることが示されています。触媒の初期投資は高額ですが、リサイクル性と回転率の向上により、大幅なコスト削減と産業生産量の30%増加が期待できます。

米国エネルギー省が資金提供している触媒リサイクル技術は、モノマー回収率の向上とバージン原料の使用量削減を実現する相補的イノベーションの好例です。VolCatプロジェクトでは、カーペットやボトルなどの使用済みPET(PCR)廃棄物から90%以上のモノマー回収率を実現する新しい有機触媒リサイクルプロセスであるBHETを設計しています。このリサイクルにより、触媒とエチレングリコール溶媒を繰り返し使用し、廃棄物の発生を最小限に抑えることができます。このような効率性はコスト削減と環境負荷低減につながり、メーカーはより環境に優しいコーティングをより低価格で製造できるようになります。

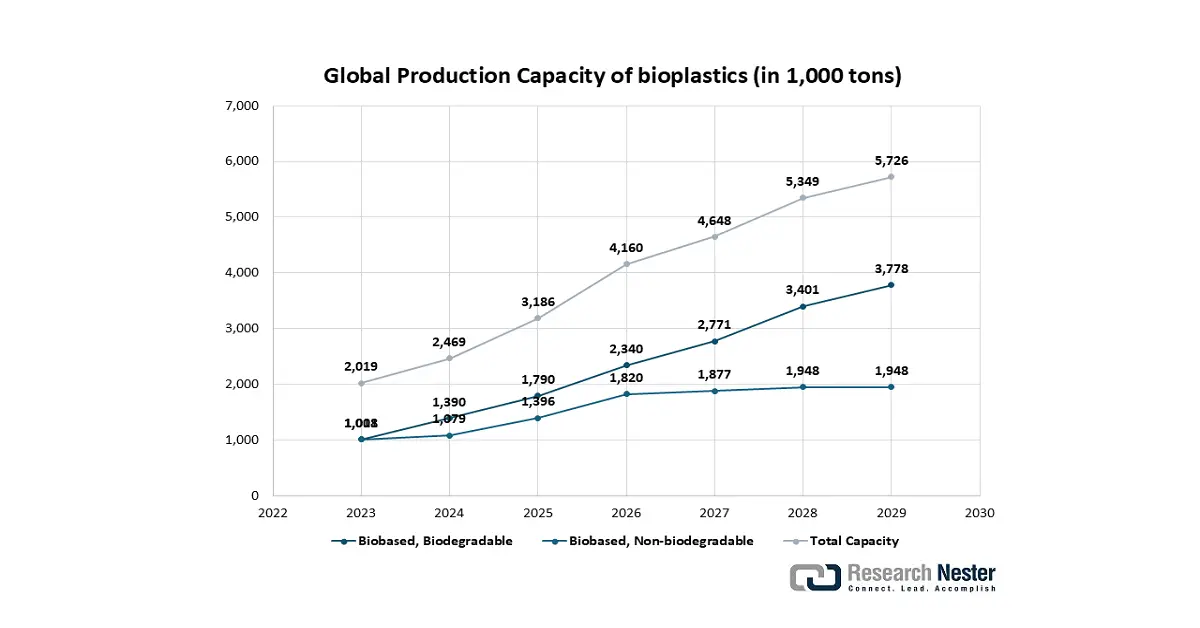

世界のバイオプラスチック生産量

バイオプラスチックの生産量の増加は、持続可能性に焦点を当てた新たなセグメントを創出し、ポリマーコーティング市場にとって重要な触媒として機能しています。包装、繊維、消費財などの業界は、規制圧力の高まりと環境に優しい製品に対する消費者の需要に直面しており、従来の石油由来コーティングの代替を模索しています。これは、PLA、PHA、バイオベースポリウレタンなどの材料から得られる新しいコーティング処方へのイノベーションと投資を促進し、堆肥化性、生分解性、カーボンフットプリントの削減といった機能を提供します。その結果、バイオプラスチックはコーティング市場全体の規模を拡大するだけでなく、より高価値で専門的かつ持続可能なソリューションへと市場を導き、新たな用途を開拓し、直接的な代替ではなく多様化を通じて成長を促進しています。

出典:欧州バイオプラスチック、nova-Institute 2024

課題

持続可能なソリューションにおけるイノベーションの限界:化学企業の約44%は、2023年と2024年に「グリーン設備投資」が減少に転じ、さらに36%は2025年に減少すると予想されており、予算上の制約により持続可能なソリューションへの投資が限られていることを示しています。価格プレミアムの欠如や顧客需要の変化により、企業は研究開発や再生可能資産、環境に優しい資産への資本配分を正当化することが困難になっています。こうした財務状況は、より環境に優しいポリマーコーティング剤の開発を阻害し、持続可能性に対する規制や社会の要請にもかかわらず、市場の変革を阻害しています。

国際プラスチック条約の膠着状態が規制の明確化を遅らせる:直近の国連交渉において、多くの国々がプラスチック生産に対する拘束力のある規制と有害化学物質の規制を求めましたが、サウジアラビア、ロシア、イラン、そして報道によると米国といった石油化学生産国は、廃棄物管理に重点を置くことを主張し、こうした措置に反対しました。こうしたイデオロギーの違いにより、普遍的な合意は得られず、ポリマー関連製品の標準化に向けた立場は弱まりました。条約発効の遅れによる不確実性は、規制のギャップと不平等をもたらし、ポリマーコーティングサプライヤーにとって長期的な世界市場戦略の課題となっています。

ポリマーコーティング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

88億ドル |

|

予測年市場規模(2035年) |

164億ドル |

|

地域範囲 |

|

ポリマーコーティング市場のセグメンテーション:

タイプセグメント分析

ポリウレタン系コーティングは、耐久性、耐薬品性、VOC適合性といった特性により、2026年から2035年にかけてポリマーコーティング市場シェアの中で最大の36.4%の成長が見込まれています。EPA(環境保護庁)は、ポリウレタンをはじめとする表面コーティングが、米国コーティング業界におけるVOC排出量全体の20%以上を占めていると指摘しており、業界における低VOCポリウレタンの使用促進が加速しています。自動車業界や建設業界も、政府によるコーティングプログラムの持続可能性向上への取り組みを背景に、ポリウレタンの普及拡大に貢献しています。

脂肪族ポリウレタンと水性ポリウレタンは、ポリウレタンコーティングの主流です。脂肪族ポリウレタンは優れた紫外線安定性と色保持性を発揮するため、自動車産業や航空宇宙産業などの厳しい屋外環境に適しています。米国環境保護庁は、ラッカーからポリウレタンクリアコートへの転換により、固形分1ガロンあたりのVOC排出量が73ポンドから約13ポンドに削減され、約82%の減少になると推定しています。水性ポリウレタンコーティングは、非毒性と持続可能性の特性により増加しています。グリーンケミストリーイニシアチブで認識されている2成分水性ポリウレタン配合は、従来の溶剤型システムと比較して、VOCと有害大気汚染物質の排出を50~90%削減できます。これら2つのサブタイプの組み合わせは、動的ポリマーコーティング市場において、ポリウレタンが優れた性能を発揮し、環境に適合する上で重要な役割を果たしていることを浮き彫りにしています。

プロセスタイプセグメント分析

スプレーコーティング分野は、その効率性、材料の無駄の少なさ、そして業界における普及率の高さを背景に、予測期間中にポリマーコーティング市場において大幅な成長を遂げると見込まれています。自動車、家具、そして工業用途においても、HVLPスプレーガンは、オーバースプレーを最小限に抑え、滑らかで均一なコーティングを高精度かつ効果的に塗布できるため、広く使用されています。自動車分野では、完璧なベースコート、プライマー、特殊仕上げを実現し、優れた外観と保護性能を確保しています。家具メーカーもまた、余分な材料を消費することなく、繊細な家具の繊細で繊細な仕上げにHVLPガンを使用しています。工業生産ラインでは、スプレーパターンの制御、コーティングの耐久性向上、そしてVOC排出量の削減による環境への影響軽減を可能にするため、これらのガンが使用されています。予測によると、世界の自動車生産台数は2030年までに年間1億台を超えると予想されており、スプレー塗布システムは、量産において現在も、そして今後も、最も拡張性と費用対効果の高いシステムであり続けるでしょう。

エアレス スプレー システムは、移送効率 (TE) がかなり優れており、通常 65 ~ 70% であるのに対し、エアアトマイズ スプレーは 25 ~ 50% であるため、船体や工場敷地など、面積が広い場合にはより経済的です。自動車組み立て業界では一般的な静電スプレー方式では、構成 (手動、自動、または回転式アトマイズ システム) に応じて 60 ~ 95% の付着レベルでさらに効率を高めることができます。このような方法は、材料廃棄物の削減だけでなく、VOC 排出や環境コンプライアンスの面でも非常に効率的であり、表面コーティングを扱う EPA 基準に準拠しています。これら 2 つのスプレー コーティング方法は組み合わされており、現代の産業において工業生産と環境の持続可能性を両立させているため、高性能コーティングの運用で主流となっています。

最終用途セグメント分析

自動車産業セグメントは、2035年までにポリマーコーティング市場の収益シェアが31.7%に達し、着実に成長すると予想されています。この成長は、EV販売の急増と軽量腐食保護材料の需要によって推進されています。2023年には、世界の電気自動車(EV)販売台数が2022年より35%増加し、1,420万台に達しました。世界には約4,000万台のEVがあり、欧州、中国、米国で市場シェアの約95%を占めていました。この傾向は2024年にも引き継がれ、1,700万台以上の電気自動車が販売され、市場シェアが新車の20%を超えました。この成長は、EVバッテリーの保護、外装、内装、保護のためのポリマー保護コーティングの需要の直接的な増加につながり、自動車は2035年までに最も収益性の高い最終用途市場になると予想されます。

当社のポリマーコーティング市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

プロセスタイプ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリマーコーティング市場 - 地域分析

アジア太平洋市場の洞察

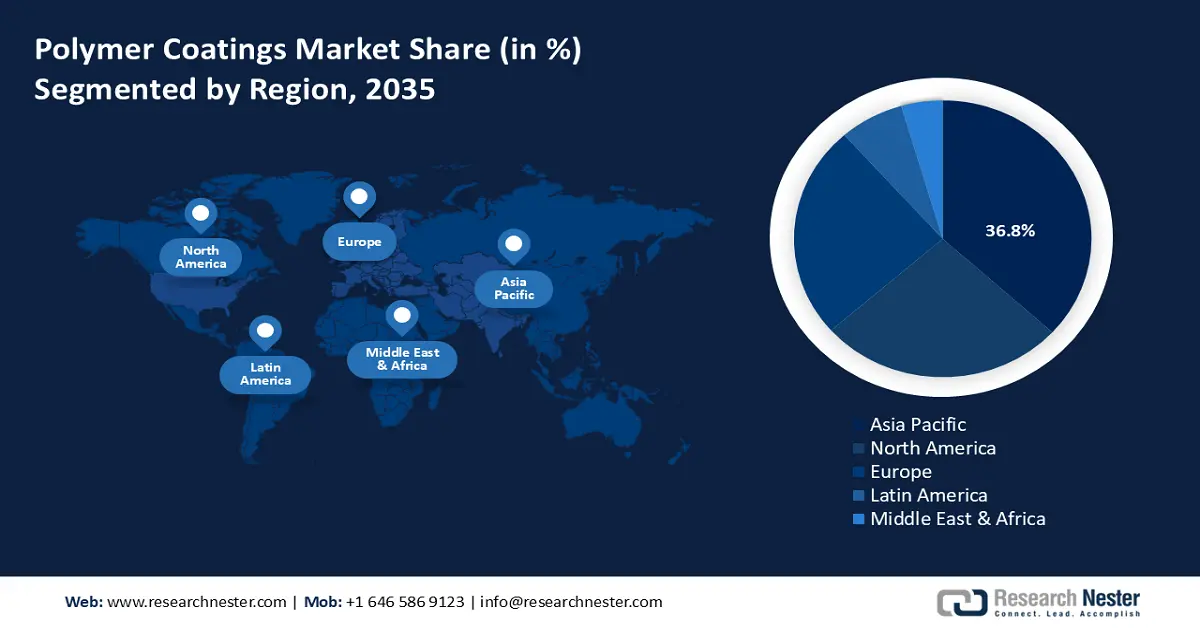

アジア太平洋地域のポリマーコーティング市場は、予測期間中に36.8%という最大の収益シェアを獲得し、世界のポリマーコーティング市場を席巻すると予想されています。この成長は、各国からの多大な支援と多国間開発銀行による資金提供による急速なインフラ整備によって牽引されています。アジア開発銀行(ADB)が2024年に236億米ドルの気候変動対策資金を拠出するなど、ADBが資金提供する大規模プロジェクトによって、保護コーティングおよび建築コーティングに対する需要が地域全体で高まっています。さらに、中国が開始した広範な一帯一路構想は、実施国における港湾、鉄道、エネルギーインフラへの大きな需要を生み出しており、より高性能なコーティングの必要性が高まっています。

さらに、急速な工業化による環境への影響に対応するため、東南アジア諸国連合(ASEAN)は循環型経済の枠組みを導入しました。これは持続可能な生産を促進し、塗料メーカーに間接的な影響を与えるものです。国連アジア太平洋経済社会委員会(UNESCAP)は、この地域では急速に都市化が進んでおり、これが塗料などの建設資材の成長に寄与していると指摘しています。インドでは、化学肥料省が生産連動型インセンティブ(PLI)計画を通じて国内生産を強く奨励し続けており、これにより特殊化学品業界全体が活性化し、地域の市場を牽引しています。

中国のポリマーコーティング市場は、国家戦略によるハイテク製造業と国内イノベーションへのシフトにより、低コスト生産者としての役割を超え、今後数年間で地域を独占すると予想されています。「中国製造2025」では、新エネルギー車や次世代工業生産などの先端材料に高性能コーティングが不可欠であると明記されています。これは、国家主導の大規模な研究開発投資によって促進されており、2022年の国家研究開発費は10.4%増加し、3兆元を超えています。「青空防衛戦」政策など、生態環境部のさまざまな規制は積極的に施行されており、業界は水性製剤、粉体、放射線硬化へと急速に移行しています。さらに、電気自動車(2022年には690万台の新エネルギー車が販売された)による自動車市場のニッチ市場創出の傾向は、中国メーカーによって支配されています。

インドのポリマーコーティング市場は、政府による住宅・インフラの大規模プロジェクトと国内製造業への影響を確実にする戦略により、2035年までに予測期間全体で最速のCAGRで成長すると見込まれています。最も重要な旗艦計画であるプラダン・マントリ・アワス・ヨジャナ・アーバン(PMAY-U)は、発足以来これまでに1,230万戸以上の住宅を承認しており、建築用塗料とコーティングに対する長期的かつ根強い需要を引き起こしました。この大規模住宅プロジェクトの波及効果は、鉄鋼、セメント、レンガ、塗料などの分野のさまざまな経済産業に利益をもたらし、他の産業にも機会を提供します。さらに、PMガティ・シャクティ国家マスタープランの下、過去3年間で15.88ラカル・クローレを超える228のインフラプロジェクトが承認されました。

プロジェクトの大部分は道路(108件)と鉄道(85件)に集中しており、その他のプロジェクトは都市開発分野などにあります。50億ルピーを超えるプロジェクトについては、計画目標に影響を与えないよう、ネットワーク計画グループによる評価が行われています。この計画は、27の重点地区における効果的な地区レベルの計画策定にも役立ちます。インド政府は2021年5月、先進化学セル(ACC)バッテリーストレージに関する生産連動インセンティブ(PLI)スキームを承認し、2021年には18,100億ルピーの予算を支出しました。このスキームは、インセンティブのあるギガファクトリー工場によるACC製造における国内自立を強化することが期待されており、できれば国内の付加価値を最大化するものが望まれます。品質への重点は、高品質で耐久性があり、装飾性のある塗料を求める中流階級の需要がますます高まるにつれてさらに高まり、鉛フリー塗料や環境に配慮した塗料の販売が着実に増加していることからもそれが見て取れます。

北米市場の洞察

北米のポリマーコーティング市場は、堅調な産業需要と有利な規制動向に牽引され、2026年から2035年の予測期間中に収益シェア26.7%と大幅に成長すると見込まれています。 2022年製造業エネルギー消費調査(MECS)によると、米国製造業のエネルギー消費は2018年から2022年の間に6%増加したことが指摘されています。 この業界は依然として重要なエネルギー消費産業であり、国の一次エネルギー消費量のほぼ5分の2を占めています。 製造業では、化学産業が依然として適応力のある消費者であり、非燃料(原料)エネルギーの消費が主導しています。 さらに、EPAグリーンケミストリーチャレンジプログラムにより、化学的有害廃棄物は年間8億3,000万ポンド、二酸化炭素換算で年間78億ポンドにまで最小限に抑えられました。こうした数字は、エネルギー効率、環境規制、持続可能性の取り組みにより、北米におけるポリマーコーティングが高性能で環境に優しいポリマーコーティングをリードする可能性が高まっていることを示しています。

米国のポリマーコーティング市場は、北米市場をリードし、2035年までに著しいシェアで成長すると予想されています。化学製造業界は環境への影響が大きく、米国ではエネルギー使用を通じて4,842 TBtuの一次エネルギーと3億3,200万メートルトンのCO2換算値(MMT CO2e)を消費しています。EPAが開始したグリーンケミストリーチャレンジプログラムの結果、さまざまな持続可能な化学製品プロセスが使用され、ポリマー関連の製造中に有害な廃棄物と排出物が大幅に削減されています。米国エネルギー省はまた、2035年までに1日あたり268万バレルのエタンを生産し、ポリマーおよびコーティング業界を支える手頃な価格のエタンを持続的に供給できるようになると予測しています。これらの動向とエネルギー集約型の化学操作、進歩的な環境政策、および安全な原材料供給を組み合わせることで、高性能ポリマーコーティングの大手メーカーとしての米国の地位が強化されます。

カナダのポリマーコーティング市場は、2026年から2035年の予測期間にわたって上昇傾向で成長すると見込まれています。同国の化学製造部門は約134億カナダドル、つまり国のGDPの0.8%を占めており、その経済的重要性を明確に示しています。2025年第1四半期には、コーティングを含むさまざまなセクターの促進により、カナダの輸出入が4.1%増加しました。2024年には、カナダの貿易エコシステムは堅調なままで、商品輸出額は7,211億カナダドル、輸入額は合計7,657億カナダドルに達しました。この貿易量は、前年と比較して緩やかな増加を反映しており、世界の貿易ネットワークにおけるカナダの重要な役割を浮き彫りにしています。カナダクリーンテクノロジーデータ戦略を通じた州の支援は、持続可能なポリマーコーティングの成長を間接的に促進する、低排出コンセプト/イノベーション刺激型産業への投資を示しています。こうした経済の基礎と成長政策により、カナダは現代的で環境に優しいコーティングの産地として徐々に成長しています。

ヨーロッパ市場の洞察

欧州のポリマーコーティング市場は、EUの新たな環境規制の強化を受け、2036年から2035年の予測期間中に25%という大幅な収益シェアで成長すると予想されています。例えば、EU指令2004/42/ECは、大気汚染と対流圏オゾン層の形成を抑制するため、特定の塗料、ワニス、車両補修用製品からの揮発性有機化合物(VOC)の排出を制限することを目的としています。この指令は、水性塗料や溶剤系塗料を含む様々な塗料の種類に対して厳格なVOC含有量制限を設けており、2007年と2010年から段階的に削減が実施されています。また、この指令は、遵守を確保するためのラベル表示要件とモニタリングを義務付けており、EU全体の環境保護と公衆衛生を支援しています。

規制強化は、バイオベースおよび循環型材料の生産におけるイノベーションを促進する欧州グリーンディールの目標によってさらに補完されています。この目標はまた、2030年までに排出量を少なくとも50%削減し、55%を目指しつつ、欧州気候法を通じて2050年までの温室効果ガス中立目標を法的に拘束力のあるものにすることを目指しています。その結果、Horizon Europeプログラムなどのプログラムへの多額の投資が、次世代の持続可能なコーティングの研究開発に引き寄せられています。主要産業、特に自動車産業における電気自動車分野での需要の堅調さは、重要な成長の原動力となっています。耐久性と保護性に優れた仕上げに対する建設業界の高い需要は、安定した市場基盤をさらに保証しています。これらの相乗的な要因が、規制圧力、慎重な資金調達、そして良好な産業界の需要を促進し、先進ポリマーコーティング分野のパイオニアとしての欧州市場を強化しています。

ポリマーコーティング市場の主要プレーヤー:

世界の塗料業界は適度に統合されており、多国籍企業と地域企業の組み合わせで構成されています。PPG、アクゾノーベル、シャーウィン・ウィリアムズなどの主要産業の巨大なグローバルプレゼンス、製品ラインの多様化、研究と事業への多大な投資は、市場を支配する主な理由の一部です。日本では、関西ペイント、日本ペイント、中国塗料、住友精化などの企業が14%という最大のシェアを占めています。これは、これらの企業が技術革新に優れ、特に自動車用および電子機器用塗料で国内の需要が高いためです。これらの市場プレーヤーの戦略的動きには、持続可能な製品開発、水性および低VOC塗料の成長、デジタル製造が含まれます。コラボレーション、グリーン買収、グリーンケミストリーは、世界中で環境規制が厳しくなる環境で競争上の優位性を獲得するために使用されるさまざまな戦略です。急速に変化する環境は、新興市場および規制要件への対応とともに、絶え間ないイノベーションを促進してきました。

世界のトップポリマーコーティングメーカー:

会社名 | 推定市場シェア(%) | 原産国 |

PPGインダストリーズ株式会社 | 9% | アメリカ合衆国 |

アクゾノーベルNV | 8% | オランダ |

シャーウィン・ウィリアムズ社 | 6.6% | アメリカ合衆国 |

BASF SE | 5.9% | ドイツ |

アクサルタコーティングシステムズLLC | xx% | アメリカ合衆国 |

ヨトゥン | xx% | ノルウェー |

住友精化株式会社 | xx% | 日本 |

アジアンペイントリミテッド | xx% | インド |

サイテックインダストリーズ株式会社 | xx% | アメリカ合衆国 |

ピディライト・インダストリーズ・リミテッド | xx% | インド |

ヘンペルA/S | xx% | デンマーク |

最近の動向

- 2025年5月、 PPGインダストリーズは、最大18%の産業廃棄物リサイクルプラスチック(rPET)を使用し、パーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)を含まない粉体塗料の新シリーズ、EnviroLuxe Plusを発売しました。これは、規制当局による塗料規制の見直しと、持続可能な塗料ソリューションに対する消費者の需要の高まりを反映した状況です。EnviroLuxe Plusは、優れた耐久性と性能を備え、家電製品や家具への高い持続可能なプラスチック適用性を備えながらも、環境への影響は低く抑えられています。発売以来、PPGは持続可能な塗料ポートフォリオの市場導入率が20%に達しており、ポリマー塗料におけるグリーンイノベーションにおけるリーダーシップを確立しています。

- 2025年2月、ロケット社はTabshieldとReadiLYCOATを発表し、植物由来コーティングプラットフォームを発表しました。これらのフィルムコーティングソリューションは、製薬業界および栄養補助食品業界向けに特別に設計されたバイオベース製品です。溶剤消費量と二酸化炭素排出量を大幅に削減し、業界の持続可能性目標に貢献します。このプラットフォームは、コーティングプロセスの高速化により、高性能製品の製造効率を向上させます。ロケット社のこのような取り組みは、規制圧力の高まりと環境に優しいコーティングへの消費者の関心の高まりを背景に、ポリマーコーティングにおいてよりクリーンで再生可能な製品への全体的なトレンドの一環と捉えることができます。このプラットフォームの導入により、ロケット社は持続可能なポリマー設計のリーダーとしての地位を確立しました。

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。