環状オレフィン共重合体市場の見通し:

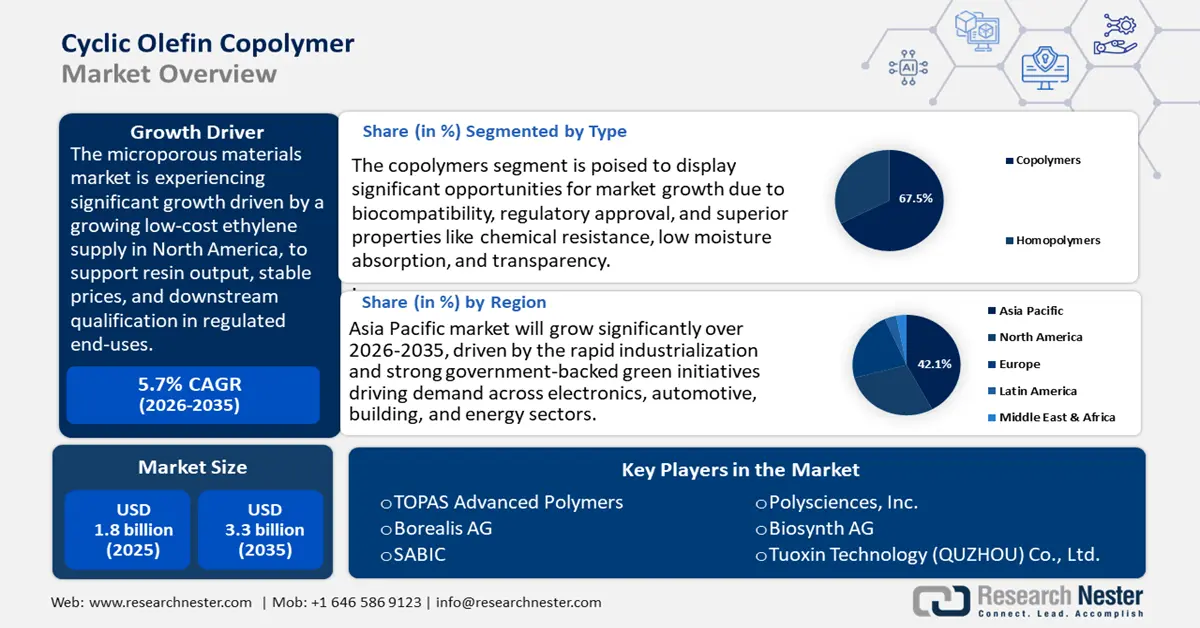

環状オレフィン共重合体の市場規模は2025年に18億米ドルと評価され、2026年から2035年の予測期間中に約5.7%のCAGRで成長し、2035年末までに33億米ドルに達すると予測されています。2026年には、環状オレフィン共重合体の業界規模は21億米ドルと推定されています。

環状オレフィン共重合体市場は、主に北米における低コストエチレン供給の増加に牽引され、樹脂生産、価格安定、規制対象最終用途における下流の適格性確保を支え、予測期間にわたって大幅に拡大すると見込まれており、米国ではエタンの生産量と消費量が過去最高を記録しています。米国エネルギー情報局(EIA)は、エタンの生産量と消費量が2024年と2025年の両方で平均約280万バレル/日となり、純輸出量は2025年には2023~2025年比11%増の52万バレル/日に増加すると予測しています。BLSプラスチック材料・樹脂製造業生産者物価指数(NAICS 325211)は、2025年7月に約284.251(1980年12月=100)となり、直近のレンジ内で2022年の水準を大幅に下回ったため、調達の予測可能性と長期契約に寄与すると考えられます。

COCのサプライチェーンは、米国のクラッカー施設と世界規模の物流網の助けを借りて、エチレンおよび特殊環状モノマー(例:ノルボルネン)に依存しています。EIAの施設地図は、メキシコ湾岸のクラッカー拠点が国内モノマーの供給を支えていることを裏付けています。貿易統計によると、HS 390290コード(プロピレンまたはその他のオレフィンのその他のポリマー。COC輸送の大部分で使用されているカテゴリー)の適用関税ファミリーを含む国境を越えた輸送により、米国は2023年に約1,430億6,175万米ドルを輸入しました。輸出面では、米国は2023年に6,284億9,084万米ドルで世界最大の輸出国となり、次いで欧州連合(EU)が3億7,160万米ドルでした。米国のプラスチック貿易全体は、FTAパートナーとの間で持続可能な原材料の余剰を示しており、これはCOC製剤や既製のフィルム/シリンジ部品の製造を支える競争力のある国内樹脂生産能力を示唆しています。価格比較に用いるため、バイヤーは通常、BLS PPI 325211を監視しています。市場対応コストを議論する際に、企業はBLS輸出入価格指数(HSカテゴリー(2025年に拡大)に整合化)とPPIを参照する傾向が高まっています。イノベーション支出に関しては、米国企業の研究開発費は2022年に8,920億米ドルに達し、2023年には9,400億米ドルに達すると予測されています。このうち製造業は3,720億米ドルを占めています。

環状オレフィン共重合体市場 - 成長要因と課題

成長の原動力

- EUにおけるビスフェノールA(BPA)食品接触材料禁止:欧州委員会は、欧州食品安全機関(EFSA)が2023年にビスフェノールA(BPA)の耐容一日摂取量を120分の1(体重1kgあたり40gから0.2ng/kg)に削減する方針を受け、食品接触材料(FCM)におけるBPAの使用禁止を草案しました。この規制強化により、EU市場に流通する食品包装、飲料容器、繰り返し使用可能なディスペンサーなどの製品にBPAが使用されなくなります。メーカーにとって、この規制遵守はBPAを含まないポリマーへの代替を意味し、透明性などのバリア性に加え、BPAに起因する毒性リスクのない滅菌安定性を備えた環状オレフィンコポリマー(COC)の使用機会が生まれます。プラスチック包装産業は2022年にEU全体で3,700億ユーロを超える規模に達し、医薬品や食品の配送に利用されるため、この規制はCOCなどの他の樹脂にも大きな需要をもたらす可能性があります。

- マイクロプラスチック規制(EU):欧州化学物質庁(ECHA)は、REACH規則に基づき、2023年までに製品へのマイクロプラスチックの意図的な添加が義務付けられていることを受け、製造されたマイクロプラスチックに対する初の規制を発動しました。この規制は、産業界における製品使用時に発現するポリマーに影響を与え、工業、農業、医療用途における段階的禁止、ラベル表示、報告を包括的に義務付けています。ECHAによる影響評価によると、この規則により、20年間で約50万トンのプラスチックのマイクロプラスチック排出量が削減され、EUの製造業者および輸入業者のコンプライアンスコストは20年間で190億トンと推定されています。この規制は、より安定性の高いポリマーへの移行、添加剤の使用量削減、粒子飛散の可能性の低減を促進しています。COCは耐薬品性が高く、他の材料よりも薄壁の医療および光学プロセスで多く使用されているため、COCは、このような発展途上の規制に適合した、リスクの少ない代替材料となります。

- 循環型目標とPCR需要:エレン・マッカーサー財団とUNEPによる2023年グローバル・コミットメント進捗報告書は、循環型包装の推進力を強調しています。使用済みプラスチック(PCR)包装の割合は、2022年には11.7%(2021年に10.0%から開始)、2025年までに世界平均で26%に増加する予定です。樹脂メーカー、加工会社、ブランドオーナーなど1,000社を超える署名企業は、調達をリサイクルおよび再生可能素材の要件に適合させるため、12ヶ月ごとに進捗状況を報告する義務があります。COCのような特殊素材の場合、これは炭素排出量に相当し、フィルム、診断キット、医療用包装において、容易に分離可能な単層または多層構造の素材が求められています。政府も調達の選択においてリサイクル可能な補充を優先していることから、循環型推進は材料仕様に影響を与えており、規制された医療および消費者市場において、規制下にある製品に対する適合需要が数十億ドル規模で生まれる可能性があります。

課題

- 化学災害安全基準の遅延 (米国): 2025年3月、EPAは、米国の約12,000の化学施設でより強力な保護が実施されるようにするために付加される予定だった改訂版リスク管理プログラム (RMP) 規則の実施を停止しました。これらは2024年に完了した改訂であり、危険性の評価の強化、より安全な技術の増加、緊急時計画の強化が必要となりました。この遅れにより、COC製造業者などの化学製品製造業者は、コンプライアンスを確保するために自社で投資するか、遅延がどの程度役立つかを見て待つかの決定を頻繁に下す必要があるという混乱を招いています。EPAによる規制影響評価では、この規制により、10年間で業界全体で2億5,690万ドル (割引率3%) と2億9,690万ドル (割引率7%) のコンプライアンスコストが発生することが明らかになりました。COCサプライヤーの場合、規制スケジュールの予測可能性が欠如しているため、より安全な製造インフラに投資する時間がなく、製品の発売も遅れています。

- 廃棄物管理/報告責任: EPA(環境保護庁)による化学物質管理サービス(CMS)に関する調査は、化学物質の調達/取り扱い/コンプライアンス、および廃棄物処理要件に伴う目に見えないコストを浮き彫りにしています。EPAは、企業が化学物質の調達費用1ドルにつき、管理と処分の両方で1~3ドルを費やしていることを明らかにしました。COCなどの特殊ポリマーの場合、これは高性能樹脂が調達上の問題に直面する可能性があることを示唆しており、廃棄物処理や廃棄物処理にコストがかかると認識されています。専門のコンプライアンスチームを持たない中小企業にとって、これらの間接コストは特に大きな負担となっています。CMSプログラムは、サプライヤーと提携して先端ポリマーのリサイクルや安全な回収を実施することで、ライフサイクルコストを最小限に抑える機会を提供していますが、ほとんどの地域では先端ポリマーの安全な回収とリサイクルを行うためのインフラが整っていません。EUの規制および米国において、持続可能性報告が義務付けられるようになるにつれ、循環型社会への道筋を提供できないサプライヤーは、より安価で管理しやすい材料に競争で敗れる可能性があります。

環状オレフィン共重合体市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

18億ドル |

|

予測年市場規模(2035年) |

33億ドル |

|

地域範囲 |

|

環状オレフィン共重合体市場のセグメンテーション:

タイプセグメント分析

環状オレフィンコポリマー市場におけるコポリマーセグメントは、予測期間中に67.5%という最大の収益シェアで成長すると予測されています。これは、主要な公的規制機関のほとんどがコポリマーを生体適合性と純粋性を備えているとみなしているためです。この特性から、ホモポリマーと比較して、コポリマーの使用が促進されています。例えば、TOPAS環状オレフィンコポリマー(COC)は、優れた機械的強度、耐薬品性、低吸湿性を備えた高性能透明ポリマーです。最大170℃までの熱たわみ温度(HTC)をカスタマイズでき、食品包装、医療機器、光学部品などの用途に適しています。この材料は生体適合性、滅菌性を備え、世界的な規制基準に準拠しています。その汎用性により、射出成形、押出成形、ブロー成形が可能です。COCの比類のない専門性は、その優れた透明性、化学的安定性、そして規制への適合性にあり、高性能医療、診断、食品接触技術において最適な樹脂となっています。

プレフィルドシリンジは世界中で急速に普及しており、WHOは毎年160億回以上の注射が行われていると推定し、優れた耐破損性と透明性を備えたCOCを使用した安全な自動無効化シリンジの使用を増やすことを推奨しています。これは、望ましい材料の選択肢となります。このようなニーズは、ガラス入りOCで抽出物が少ない生物学的製剤の増加によって支えられています。同様に、PCRおよびマイクロ流体機器に不可欠なコンポーネントである診断用カートリッジは、パンデミック中に急速に成長し、FDAはCOVID-19診断テストの緊急使用許可(EUA)を400件以上承認しました。規制当局の承認はこれらの用途に反映されており、ヘルスケアへの依存度の高まりを背景に、2035年までにコポリマーの市場シェアが市場の3分の1を占めると予測されています。

処理技術セグメント分析

射出成形は、特に制御された高精度用途における環状オレフィンコポリマー(COC)の加工に使用されることから、2026年から2035年にかけて64.7%という大きな市場シェアで成長すると予想されています。NISTの展望文書では、環状オレフィンコポリマー(COC)は、診断、光学、医療機器に求められる一貫した品質と寸法精度を実現する能力があるため、射出成形などの大量生産に適していることが確認されています。このような公式認定は、FDA/ISO準拠製品に不可欠な再現性、許容差管理、滅菌への適応性を可能にするこの技術の卓越性を示しています。このように、射出成形は主要な生産方法であり、2035年までに約4,806億米ドルに達すると予想されています。

医療用注射器/カートリッジおよび実験器具は、射出成形における主要セグメントです。世界的に安全な注射器具の需要は増加しており、WHOは年間160億回以上の注射が行われると予測しています。これは、化学的不活性と破損耐性がガラスを上回る医療用注射器とカートリッジの顕著な有用性に着目したものです。一方、ピペット、マイクロプレート、診断用カセットなどの実験器具(精密実験器具)の使用は、特に分子検査やハイスループットスクリーニングにおいて劇的に増加しています。FDAは、COVID-19による公衆衛生上の緊急事態において、診断検査を含む医療製品の入手を迅速化するためのメカニズムとして、緊急使用許可(EUA)を制定しました。EUAプロセスにより、緊急のニーズに対応する検査の迅速な評価と承認が可能になり、診断能力の向上と実験器具の品質向上につながりました。これらのサブセグメントの組み合わせにより、射出成形は主要セグメントとしての地位を確固たるものにし、2035年までにCOC処理収益の大きなシェアを占めると予測されています。

アプリケーションセグメント分析

環状オレフィンコポリマー市場における医療およびヘルスケア分野は、規制対象用途での明確な承認により、2035年までの予測期間中、着実に成長する見込みです。 FDAのISO 10993-1に関する最終ガイダンスは、ポリマーやCOCなどの医療機器材料の生体適合性を評価するためのリスク管理プロセス内でこの規格を使用することを強調しています。このガイダンスは、機器申請におけるリスク評価、試験、および文書化の要件をガイドすることにより、臨床接触の安全性の確保をサポートしています。このガイダンスは、スポンサーが規制承認のために潜在的な生物学的リスクに体系的に対処するのに役立ちます。USPクラスVIおよびISO 10993(例、TOPAS FDA申請など)を介したCOCの生体適合性試験と合わせて、厳格な生体適合性基準に対応するこの材料の能力は、医療機器における主要材料としての地位を支えています。

当社の環状オレフィン共重合体市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

タイプ |

|

製品フォーマット |

|

加工技術 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

環状オレフィン共重合体市場 - 地域分析

アジア太平洋市場の洞察

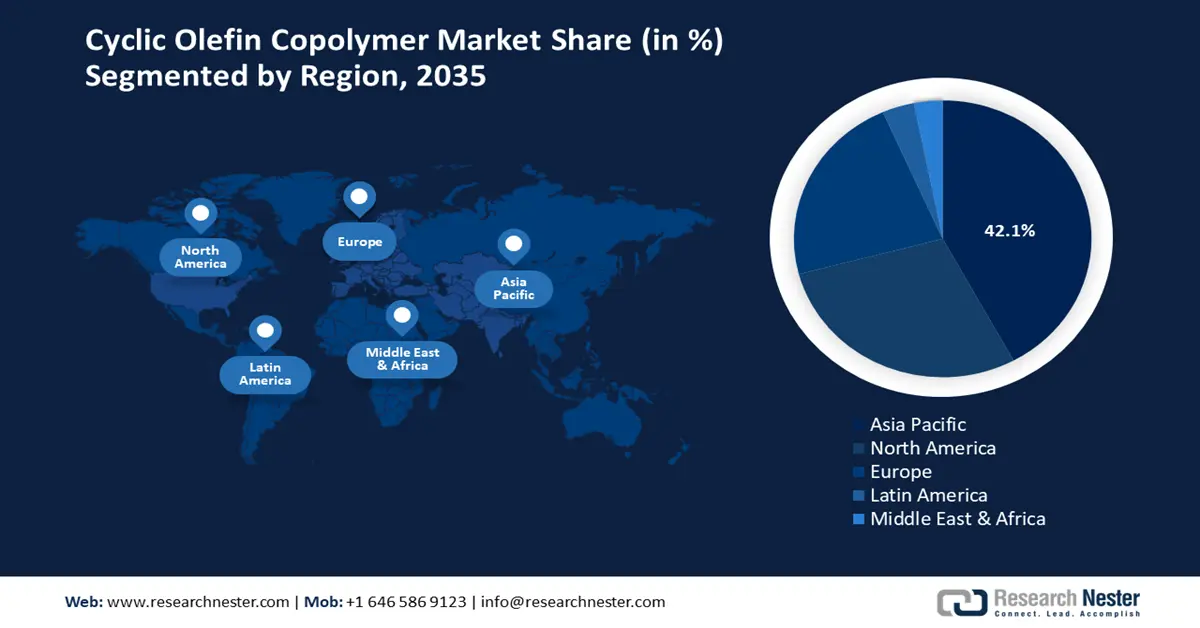

アジア太平洋地域は、医療機器、電子機器、高性能包装における用途の増加により、2026年から2035年にかけて世界の環状オレフィンコポリマー市場で最大の収益シェア42.1%を占めると予想されています。さらに、強力な政策体制により、半導体および製造、医療インフラ、クリーンケミカルの製造への積極的な投資により、この地域は強化されています。日本のグリーン成長戦略のような戦略は、水素やエネルギー効率の高いデジタルソリューションなどのクリーンテクノロジーに重点を置くことで、2050年までにカーボンハラールを打破することを目標としており、2兆円のグリーンイノベーションファンドによって部分的に資金提供され、世界貿易の不確実性の中で継続的なリーダーシップを支えています。さらに、韓国は、低コストの融資、補助金、研究開発を優先するために、2025年に半導体事業を33兆ウォン(約230億ドル)に押し上げる支援パッケージを拡大すると予想されています。

さらに、モダン・マニュファクチャリング・イニシアチブ(MMI)は、医療製品、重要鉱物、クリーンエネルギーなどの優先分野において、国内外のバリューチェーンとの連携強化を図り、イノベーション、製造能力、輸出量の向上を図るため、企業に最大2,000万AEDの共同資金交付金を提供しています。さらに、JEITAやSEAJなどの団体が設立されたアジア太平洋地域の電子市場は、半導体パッケージ材料の光学透明性や熱安定性といった分野でポリマーを消費する主要な市場であり続けています。アジア太平洋地域は、人口増加と政府主導による持続可能な材料に関する研究により、2035年まで世界のCOC需要の最大の産出国としての地位を維持する可能性が高いと考えられます。

中国の環状オレフィンコポリマー市場は、ヘルスケア産業の近代化、再生可能エネルギー源の利用、そして半導体産業の台頭に伴うオレフィン産業の急成長により、アジア太平洋地域における環状オレフィンコポリマーの最大の市場となっています。世界の化学品生産量の44%以上を占め、基礎化学品で主導的な地位を占める中国は、2022年時点で依然として世界最大の化学品製造国です。中国は資本投資においても世界をリードしており、世界の化学品投資の約46%を占めています。また、イノベーションと政府の政策推進により、特殊化学品およびファインケミカル分野でも発展を遂げています。「中国製造2025」と第14次五カ年計画(新素材)には、特に医療技術、光学、電子筐体分野における高性能ポリマーに関する明確な規定が盛り込まれています。さらに、2060年までのカーボンニュートラル目標達成に向け、工業情報化部(MIIT)はグリーンケミカルおよび特殊化学品に関するインセンティブプログラムを導入しています。こうしたプログラムは、特に医療用パッケージ、診断、半導体5G材料の分野でCOCを拡大するための前向きな特別なスペースを生み出し、中国は2035年まで地域の需要の成長の柱としての役割を果たすでしょう。

インドの環状オレフィンコポリマー市場は、医療アクセスの拡大、医薬品の生産、政府支援による化学産業の確立により、予測期間中に最速のCAGRで成長すると予測されています。国内市場および世界市場のおおよその成長に伴い、インドの化学セクターは国のGDPの約7%に貢献しており、2019年には1,780億米ドル、2025年までに3,040億米ドルの評価額を記録しているインドの化学産業は、進行中の市場成長の中で行動を起こしています。「メイク・イン・インディア」や「アトマニルバー・バーラト」などの政府プログラムは、多額の投資と特殊化学ニッチの成長により、業界のさらなる成長を促進する可能性があります。変化するグローバルサプライチェーンにおいてインドが世界の他の国々よりも優位な立場にあるのは、その戦略的な立地、競争力のあるコスト、そして持続可能性への配慮によるものです。特殊化学品に関するPLIスキームは、高価値材料の国内生産、高度なポリマーの需要生産、医療用包装、電子機器におけるCOCの生産を対象としています。

さらに、国家電子機器政策(NPE)では、COCを活用できる国産の半導体パッケージング材料と光学材料に重点が置かれています。インドは、研究開発費の増加と持続可能な化学物質への政策的方向性により、2035年までにアジア太平洋地域で最も高いCOC需要成長率を達成すると見込まれています。

北米市場の洞察

北米の環状オレフィンコポリマー市場は、予測期間にわたって28.8%という大幅な収益シェアで成長すると見込まれており、これは主に、同地域の連邦政府の持続可能性計画に沿った、ヘルスケア、エレクトロニクス、および通信産業における堅調な需要によるものです。米国化学工業協会(ACC)は、環状オレフィンコポリマー(COC)などの特殊ポリマーを含む北米の化学産業の出荷額が、2022年に6,390億米ドルを超えると報告しました。これは、金額で世界の化学品総生産量の約12%を占めます。この産業は50万人以上の雇用を支えており、2022年には生産能力を拡大し、持続可能な製造を促進するために260億米ドルを超える多額の設備投資が行われます。環境政策も貢献しています。米国環境保護庁のグリーンケミストリーチャレンジプログラムにより、毎年数億ポンドの有害化学物質が回避されており、これがより持続可能な化学物質に向けた樹脂イノベーションに影響を与えています。労働安全衛生局(OSHA)のプログラムは、労働者の安全を強化し、化学工場のコンプライアンス強化のため、2022年度に総額1,179万ドルの研修助成金を提供します。エネルギー省による産業部門向け脱炭素化イニシアチブによるエネルギー効率向上策と相まって、北米は2035年までに開発ポリマーの用途において着実な成長を享受できるでしょう。

米国の環状オレフィン共重合体(COC)市場は、政府支出の増加と産業政策の強化により、光学部品、医療機器、通信部品におけるCOCの使用を含む先進ポリマーの需要が高まり、予測期間中に北米地域をリードすると予想されています。化学品などのエネルギー集約型セクターは、エネルギー省による63億ドル規模の産業実証プログラム(2023年)を通じて明確に資金提供を受けており、これにより製造業の効率化と排出量の削減が実現します。同時に、米国国立標準技術研究所(NIST)が策定したCHIPS・科学法は、半導体製造およびパッケージングのニーズに500億ドルの予算を計上しており、チップキャリアやフォトニクスにおける低誘電率で光学的に透明なポリマーの下流需要を生み出しています。化学物質のより安全な採用は、環境保護プログラムのグリーンケミストリーに基づいて行われ、受賞歴のある技術を用いたより安全な化学物質の使用を奨励し、年間数億ポンドの有害化学物質の使用を削減しています。米国は、連邦政府のインセンティブと産業能力の組み合わせの結果として、2022年に6,390億以上の化学物質を出荷し、世界へのポリマーイノベーションの輸出に引き続き注力しています。

カナダの環状オレフィンコポリマー市場は、先端材料とクリーン製造に対する連邦政府資金による持続可能性とイノベーションへの投資により、地域内で著しく成長する態勢が整っています。カナダ政府は2023年度予算で、クリーンテクノロジー製造投資税額控除を提案しました。これは、新しい機械や設備への投資額の30%を控除し、重要な材料(包装、医療、電子機器などに使用されるポリマーなど)の現地生産への投資を償還するものです。この税額控除は、納税者が2024年1月1日から2034年末までに取得する資産に適用され、移行は2032年に開始される予定です。同様に、戦略イノベーション基金から資金提供を受けているネットゼロアクセラレーターは、産業サプライチェーンにおける排出量を最適化するイニシアチブに80億カナダドルの入札を行っており、化学およびポリマーメーカーも対象となります。

2023年度カナダ連邦予算では、包装用途のポリマー、ヘルスケア、エレクトロニクス分野など、クリーンテクノロジーの国内製造を促進するため、30%の還付可能なクリーンテクノロジー製造投資税額控除が導入されました。また、競争力のある長期的なクリーン経済の創出を目指し、クリーン電力、重要鉱物、インフラにも数十億ドル規模の投資が行われています。これらの政策に加え、ヘルスケア分野における需要の継続的な増加、そして北米のエレクトロニクスバリューチェーンにおける格差を背景に、これらの措置により、先端材料の生産におけるカナダの特殊ポリマー市場は、2035年まで段階的に競争力を高めると予測されています。

ヨーロッパ市場の洞察

欧州の環状オレフィンコポリマー(COC)市場は、持続可能性への規制の重視、医薬品の新たな用途、そして欧州市場における半導体パッケージの革新により、2023年までの予測期間中に上昇傾向を示す可能性が高い。欧州化学産業の場合、2022年には世界の化学品売上高が6,550億ユーロに達し、世界のポリマーサプライチェーンにおける同産業の重要性を物語っている。COCは、この地域のライフサイエンス市場の成長に伴い求められており、診断機器や滅菌バリアのパッケージングには、高純度で透明なポリマーなどの一次誘導体が求められる。持続可能な化学と先端材料に直接向けられた大規模な資金の流れは、ホライズン・ヨーロッパ(2021~2027年)などのEU全体のイニシアチブに見られる。ホライズン・ヨーロッパは、研究と発明に最大935億ユーロ(2021~2027年)を割り当てている。同様に、欧州グリーンディールによる化学分野への投資の直接的な増加は、低排出プロセスを備えた工業用途における特殊ポリマーの使用の必要性を高めた。

UKRIを通じて利用可能な資金を活用したスマート・サステナブル・プラスチック・パッケージング(SSPP)チャレンジ(費用6,000万ポンド)により、医療用パッケージにおけるCOCの使用を含む、持続可能な材料への総投資額2億7,400万ポンド以上が解放された。ドイツのKlimaschutzverträge(差額炭素契約)イニシアチブは、最大資金額約28億ユーロで15の産業企業に最初の契約を授与した。これらのプロジェクトは、生産プロセスの脱炭素化を目指しており、今後15年間で最大1,700万トンのCO2相当を削減できる可能性がある。このプログラムは、気候に優しい生産の追加コストと価格リスクを相殺することで長期的な計画の安全性を提供し、第2回入札ラウンドでは、COCなどの新しい高性能用途を可能にするクリーンポリマー機能の開発に数十億ユーロを割り当てる予定である。

環状オレフィン共重合体市場の主要プレーヤー:

環状オレフィンコポリマー市場は高度に統合されており、三井化学、ポリプラスチックス、日本ゼオン、住友化学といった日本企業が高度な技術と市場シェアを掌握しています。BorealisやSABICといった他の欧州企業も優位に立っています。米国では、特殊ポリマーに注力するPolysciencesなどの企業の存在が象徴的になると予想されます。新興のインドや韓国の企業は、イノベーションと生産能力の増強によって成長を続けています。これらの企業は、生産能力の拡大、製品ラインの多様化、そして高性能で持続可能なポリマーへの投資を戦略的に進めています。研究開発活動は、光学特性、耐薬品性、生体適合性の向上に焦点を当て、世界中の医薬品、エレクトロニクス、自動車産業における需要の高まりに対応しています。

世界のトップ環状オレフィン共重合体メーカー

会社名 | 推定市場シェア(%) | 原産国 |

TOPASアドバンストポリマー | 11.8% | ドイツ |

ボレアリスAG | 5.2% | オーストリア |

サビック | 3.6% | サウジアラビア |

ポリサイエンス株式会社 | 2.9% | アメリカ合衆国 |

バイオシンスAG | xx% | スイス |

Tuoxin Technology (Quzhou) Co., Ltd. | xx% | 中国 |

イネオスグループ | xx% | 英国/ヨーロッパ |

アペックステクノポリマー株式会社 | xx% | インド |

ロッテケミカル | xx% | 韓国 |

最近の動向

- 日本ゼオン株式会社は、2025年3月、高岡工場内にシクロオレフィンポリマー(COP)リサイクル施設を竣工しました。この新施設により、光学特性に優れた高品質なCOPリサイクル樹脂を生産することが可能となり、ディスプレイフィルムや精密光学機器の製造に活用できます。この革新は、環境負荷の低減と供給安定性の両面において、特殊ポリマーの循環型経済の発展を大きく前進させるものです。COPの用途が電子機器や高品質ヘルスケアへと拡大するにつれ、ゼオンの技術投資は、グローバルな競争力を支え、COPを最も効率的かつ持続可能な方法で生産するトップ企業としての地位を確立していくでしょう。

- 三菱ガス化学(MGC)は、2025年1月、パリで開催されたPharmapack 2025において、OXYCAPT多層COPバイアルがノミネートされ、パッケージング・イノベーション・アワードを受賞したことを発表しました。この受賞は、同社がOXYCAPTを極低温環境での医薬品保管に使用し、酸素および紫外線バリア機能が極めて重要なバイオ医薬品包装に活用していることが評価されたものです。この評価は、高純度、軽量、そして破損しにくい包装の需要増加という観点から、医薬品の商業用途におけるCOPの重要性が高まっていることを反映しています。このイノベーションは、ヘルスケア分野に特化したCOP市場におけるMGCのリーダーシップをさらに強化するものです。

- Report ID: 8064

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。