高性能フッ素化学品およびポリマー市場の見通し:

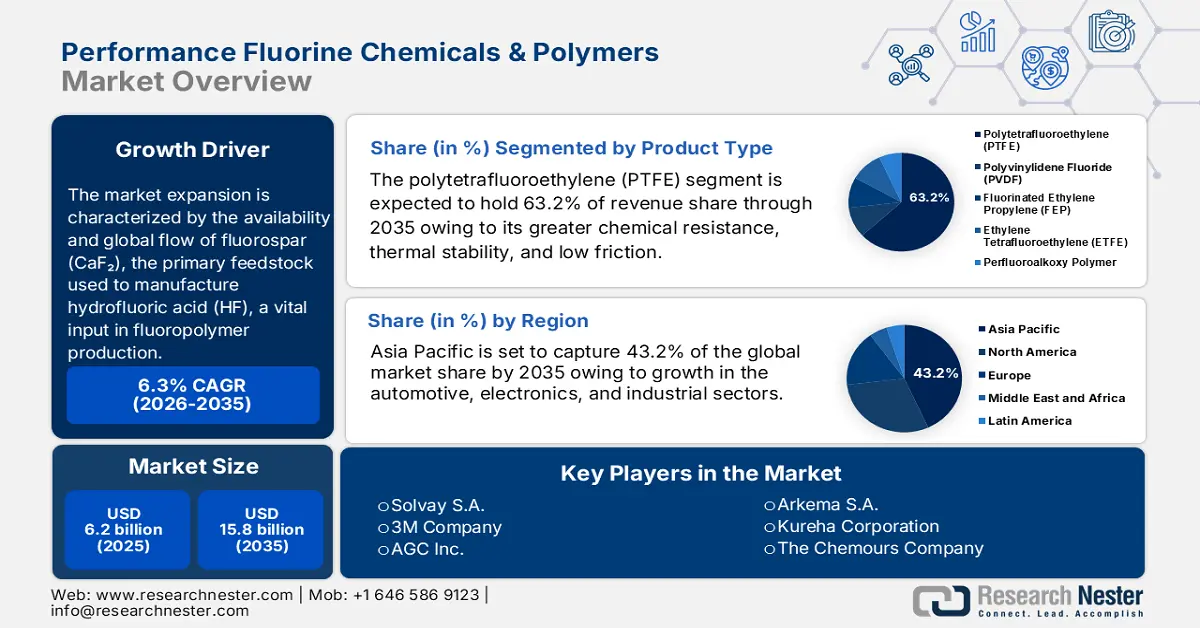

機能性フッ素化学品およびポリマー市場規模は、2025年には62億米ドルと推定され、2035年末までに158億米ドルを超えると予想されています。2026年から2035年の予測期間中は、年平均成長率(CAGR)6.3%で成長します。2026年には、機能性フッ素化学品およびポリマーの業界規模は78億米ドルに達すると推定されています。

世界のパフォーマンスフッ素化学品およびポリマー市場は、主にフッ素ポリマー製造に不可欠な入力であるフッ化水素酸(HF)の製造に使用される主要原料である蛍石(CaF2)の入手可能性と世界的な流れに牽引され、予測期間にわたって大幅な成長を遂げると見込まれています。米国地質調査所(USGS)によると、2024年の蛍石の生産量は中国が590万トンで最高となり、世界生産量950万トンのうち最大の割合を占めました。メキシコとモンゴルの生産量はそれぞれ120万トン、南アフリカの生産量は38万トンでした。米国は蛍石の消費量を供給するために完全に輸入に依存しており、2020年から2023年の間に輸入量の62%がメキシコ、14%がベトナムから調達されています。

こうした輸入依存と中国の卓越した生産量は、国際蛍石市場の発展に寄与し、鉄鋼生産、アルミニウム精錬、フッ素化学品生産といった一次産業の発展を促しています。こうした傾向は、北米、アジア、アフリカで活発な鉱山プロジェクトが示すように、各国が安定した高品質供給と長期的な供給安定性を求める中で、抽出、加工、物流への投資、高性能フッ素化学品・ポリマー市場の成長、そして産業発展を促進しています。米国では、USGSによる国内鉱物資源に関する報告書で、2024年時点でも蛍石の供給を100%輸入に依存していることが明らかになり、この上流分野における戦略的脆弱性が浮き彫りになっています。さらに、米国の非燃料鉱物資源生産の累計額は2024年に1,060億米ドルに達することも注目されており、これは蛍石のような重要な鉱物や原料に対する産業需要が継続していることを示しています。

さらに、ポリテトラフルオロエチレン(PTFE)やポリフッ化ビニリデン(PVDF)といった下流フッ素ポリマーの生産能力は、アジア太平洋地域から欧州連合(EU)の一部地域に至るまで、世界的に拡大しています。米国エネルギー省が指摘した要因の一つは、持続可能なエネルギー貯蔵と半導体製造が東南アジアへの世界的な投資を刺激していることです。一方、フッ素原料の高騰により、2025年5月の基礎無機化学品の生産者物価指数(PPI)は前月比3.7%上昇しました。

さらに、化学製品の価格動向の全体像を示す北東部地域の全品目の消費者物価指数(CPI)は、同時期に2.8%上昇した。これらの指数は、価格措置が高性能フッ素化学品およびポリマー市場に及ぼされていることを示す。サプライチェーンと市場を分析するには、これらの公式指標を監視することが重要である。この拡大に伴い、世界の半導体製造能力は2024年に6%、2025年には7%増加すると予想されており、その成長の一部は、エッチングおよび絶縁プロセスに使用される高性能フッ素ポリマーの需要によるものである。東南アジアだけでも、2023年から2026年の間に200mm半導体工場が32%増加すると予測されており、これにより、同地域でのフッ素ポリマーの消費量がさらに増加するだろう。

高性能フッ素化学品・ポリマー市場 - 成長要因と課題

成長の原動力

- EVおよびバッテリー用途の急増:電気自動車の増加は、リチウムイオン電池の重要なバインダーおよびセパレーターコーティングであるPVDFの需要を大きく押し上げています。電気自動車用バッテリー業界は2030年までに2,150億ドルを超えると予想されており、高性能グレードのフッ素ポリマーの需要が急増しています。高性能グレードのフッ素ポリマーは、高容量エネルギー貯蔵に必要な熱安定性、耐薬品性、そして電気化学的性能が評価されています。OEM(相手先商標製造会社)が電気自動車の生産を増やすにつれ、ポリマーサプライヤーは、特にアジアと北米においてPVDFの生産能力増強を検討しています。国際エネルギー機関(IEA)の「Global EV Outlook 2025」レポートによると、EVバッテリーの需要は、STEPSシナリオでは2024年の約1 TWhから2030年には3 TWhを超えると予測されています。この需要の3倍の増加は、バッテリー材料、コーティング、バインダー、高性能フッ素ポリマーへの需要が大幅に増加することを示唆しており、特にフッ素原料とPVDFを中心に、サプライチェーンへの生産能力の拡大と投資を引き起こしています。

- 半導体製造の成長:半導体製造には、超高純度エッチングガスとフッ素樹脂が必要です。世界のチップ生産量は2030年まで年平均成長率6.5%で成長すると予測されており、米国チップス法(CHIPS Act)およびEUデジタル戦略に基づく大規模投資も見込まれているため、フッ素樹脂材料と高純度PTFEの需要は今後増加すると予想されます。フッ素樹脂は、ウェーハ処理材料やクリーンルームシステムなど、非常に精密な用途において極めて重要です。欧州委員会は、EUチップス法に基づく政策および民間投資による大幅な支援を受け、EUが世界の半導体バリューチェーンにおけるシェアを2022年に9.8%増加させ、2030年には11.7%に達すると予測しています。さらに、EUチップス産業ファクトシートによると、世界の半導体売上高は前年比で5,268億米ドルから2023年、2024年にはそれぞれ6,276億米ドルに達すると予想されています。これらの兆候は、成長の好調な傾向が継続していること、および高性能グレードのフッ素ポリマーの需要が高まっていることを示しています。

- 持続可能エネルギー用途の拡大:世界中で太陽光パネルや風力タービンなどの再生可能エネルギーシステムへの注目が高まる中、化学的に不活性で安定していることから、PVDFなどのフッ素ポリマーを表面保護コーティングや封止材として必要とする声が高まっています。IRENAの「再生可能容量統計2025」は、2024年の世界の総電力増加を示しており、再生可能電力は585GWで、その90%以上が世界で供給され、毎年15.1%の成長を記録しています。さらに、IRENAが作成した1.5°Cシナリオでは、2030年には世界の再生可能発電設備容量を2030年の3倍以上に増やす必要があるとされています。これにより、過酷な環境条件に耐えられる材料を必要とする再生可能インフラのレベルが高まり、フッ素ポリマーの需要が増加しています。さらに、フッ素ポリマーは、再生可能電力網の安定化に必要なエネルギー貯蔵システムの性能と耐久性を高めるためにも使用されており、持続可能なエネルギーは、世界市場におけるフッ素化学薬品およびポリマーの成長の背後にある重要な発展の原動力となっています。

蛍石鉱山生産の市場への影響

蛍石鉱山の生産は、フッ素系誘導体の主成分であるフッ化水素酸(HF)の主原料であるため、フッ素化学品およびポリマー市場の牽引役として重要な役割を果たしています。蛍石の安定供給は、冷媒、フッ素ポリマー(PTFE、PVDF、FEP)、フッ化アルミニウム、特殊化学品といった高性能製品のコスト安定性と生産継続性を確保します。鉱山生産量が増加すると、下流産業は供給力の向上と供給リスクの軽減という恩恵を受け、電子機器、自動車、航空宇宙、再生可能エネルギーといった用途への事業拡大が可能になります。逆に、供給不足や生産の不均衡は価格変動につながり、メーカーへのプレッシャーとなり、イノベーションの減速につながる可能性があります。したがって、蛍石の採掘は、世界中のフッ素化学品およびポリマー市場の成長、競争力、そして持続可能性に直接的な影響を与えます。

蛍石鉱山生産量(国別、単位:千トン)(2023-2024年)

国 | 2023年生産 | 2024年生産 |

中国 | 6,000 | 5,900 |

ドイツ | 100 | 100 |

イラン | 121 | 120 |

メキシコ | 1,160 | 1,200 |

モンゴル | 1,210 | 1,200 |

南アフリカ | 345 | 380 |

スペイン | 165 | 160 |

タイ | 48 | 76 |

ベトナム | 146 | 110 |

出典: usgs.gov

課題

- PFASに対する厳格な環境規制: EPAとECHAは、フッ素系ポリマーを含むPFASに対し、環境への残留性を理由に制限を設けています。高額な再配合は、市場へのアクセスを遅らせることで小規模メーカーに影響を及ぼします。アルケマが2023年に非フッ素系界面活性剤に5,000万米ドルを投資した結果、EU市場シェアは2024年に10%増加しました。特にECHAが2023年に10,000種類以上のPFAS物質を禁止するという提案をするなど、規制が厳しくなっているため、メーカーは再配合計画を急いでいます。アルケマは全拠点のPVDF生産において非フッ素系界面活性剤に完全に移行しており、これは業界が規制圧力に移行する兆候です。この移行により、特に厳しく管理されているEUおよび米国市場に進出する中小企業にとって、研究開発費とリードタイムが増加します。

- 環境安全のための高いコンプライアンスコスト: EPAの有害物質排出目録(Toxics Release Inventory)の拡大により、報告費用が急増しています。中小企業は苦戦し、市場への参入が制限されています。フロロテックは、カナダに進出した後、2023年にコンプライアンスコストを16%削減しました。化学業界は、規制上の制約があるにもかかわらず、2024年には3.6%の成長が見込まれています。EPAは、2023年に7つの新規化学物質を追加した後、2024年までに196種類のPFAS化合物の報告を有害物質排出目録(TRI)に追加しました。これらの追加により、報告免除を含む行政上の複雑さと報告費用が増大し、特に中小企業が独自のコンプライアンス基盤を整備していない場合は、その影響が顕著になります。

高性能フッ素化学品およびポリマー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

62億ドル |

|

予測年市場規模(2035年) |

158億ドル |

|

地域範囲 |

|

高性能フッ素化学品およびポリマー市場のセグメンテーション:

製品タイプセグメント分析

ポリテトラフルオロエチレン(PTFE)セグメントは、優れた耐薬品性、熱安定性、低摩擦により、2035年までの予測期間中に63.2%という最大の高性能フッ素化学品およびポリマー市場シェアを獲得すると予測されています。米国エネルギー省(DOE)は、風力エネルギーと太陽エネルギーの統合をより効果的にするプロジェクトをサポートすることで、グリッドの信頼性を高めるための投資として4,400万米ドルを投入しました。さらに、DOEは、産業の脱炭素化に向けて、持続可能な燃料と化学品を生成するために、風力や太陽光などの再生可能エネルギー源の研究に4,100万米ドルの資金を提供しています。これらの多額の投資は、風力および太陽エネルギーシステムの効率と耐久性を向上させるためのPTFEアプリケーションの成長を促進しています。PTFEは、米国国立標準技術研究所(NIST)によって、5GとIoTの開発によって推進される半導体製造のための重要な材料として強調されています。

ポリテトラフルオロエチレン(PTFE)セグメントは、市場における粒状PTFEと微粉末PTFEの台頭により拡大しています。米国国際貿易委員会は、粒状PTFEは優れた成形性、機械的強度、耐薬品性から高い優位性を有し、自動車、航空宇宙、化学処理産業に非常に適していると判断しています。粒状PTFEは、高強度シート、ロッド、チューブの製造に広く使用されています。さらに、微粉末PTFEは、電子機器や自動車に求められる潤滑性と耐摩擦性を活かし、コーティングやメンブレンの分野で使用されていることが知られています。これらのサブセグメントの組み合わせは、耐薬品性、熱安定性、長寿命に対する産業的要件に基づいて、PTFEの用途拡大を促進しています。

アプリケーションセグメント分析

フッ素ポリマーは腐食環境下での耐久性に優れているため、産業機器分野は2035年までに最も大きな成長を遂げると予想されています。米国環境保護庁(EPA)が策定した品質改善プログラム(QIP)によると、漏れのあるポンプやシールを交換するための排出技術の卓越性は、毎年20%の交換が求められています。これは、耐薬品性と硬度に優れたPTFEベースの産業機器の需要につながります。これらの法律の遵守は、産業機器分野の発展を促進する要因の1つです。排出基準が厳しくなるにつれて、産業界はシール、ガスケット、バルブなどのフッ素ポリマーの使用にますます依存するようになっています。この制御の向上は、高性能機器の性能、フッ素化学品およびポリマー市場の成長、および発展に直接的な影響を及ぼします。

フッ素ライニングを施したポンプとバルブは、特に耐腐食性と、腐食性の高い薬品でも問題なく使用できる能力において、化学産業に不可欠な要素です。これらのポンプは、メンテナンスコストを削減し、過酷な条件下での持続可能性を高め、流体処理システムの安定した機能に役立ちます。PTFEなどのフッ素ポリマーは、高温高圧下での優れた耐薬品性と完全性を備えたシールやガスケットとして、漏れ防止と耐久性に優れたシーリングソリューションを提供するのに優れているため、漏れ防止と耐久性のあるシーリングが求められる産業界のあらゆるニーズに応えます。ポンプ、バルブ、シール、ガスケットに使用される樹脂製品などのフッ素ライニング樹脂製品は、米国国際貿易委員会によると、米国の輸出入にとって重要です。これらの用途は、市場における産業機器の拡大につながる運用の信頼性も確保します。

最終用途セグメント分析

電気・電子機器分野は、その優れた誘電特性、耐高温性、耐薬品性により、2035年までに高性能フッ素化学薬品およびポリマーの市場シェア拡大とともに大幅に成長すると予想されています。PTFEは、ケーブル絶縁材やコネクタ、より安全で効率的な電子機器に接続するプリント基板(PCB)など、幅広い用途に使用されています。米国エネルギー省(DOE)によると、PTFEなどの高度なポリマーは、電気絶縁システムの信頼性と性能を向上させる上で重要な役割を果たし、エネルギー効率と安全性の向上に貢献しています。さらに、米国国立標準技術研究所(NIST)は、電子部品だけでなく半導体製造においてもPTFEの使用を重視しています。民生用電子機器、電気自動車、再生可能エネルギー技術の発展により、この分野におけるPTFEの需要は引き続き増加しています。

当社の世界的な高性能フッ素化学品およびポリマー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

機能性フッ素化学品・ポリマー市場 - 地域別分析

アジア太平洋市場の洞察

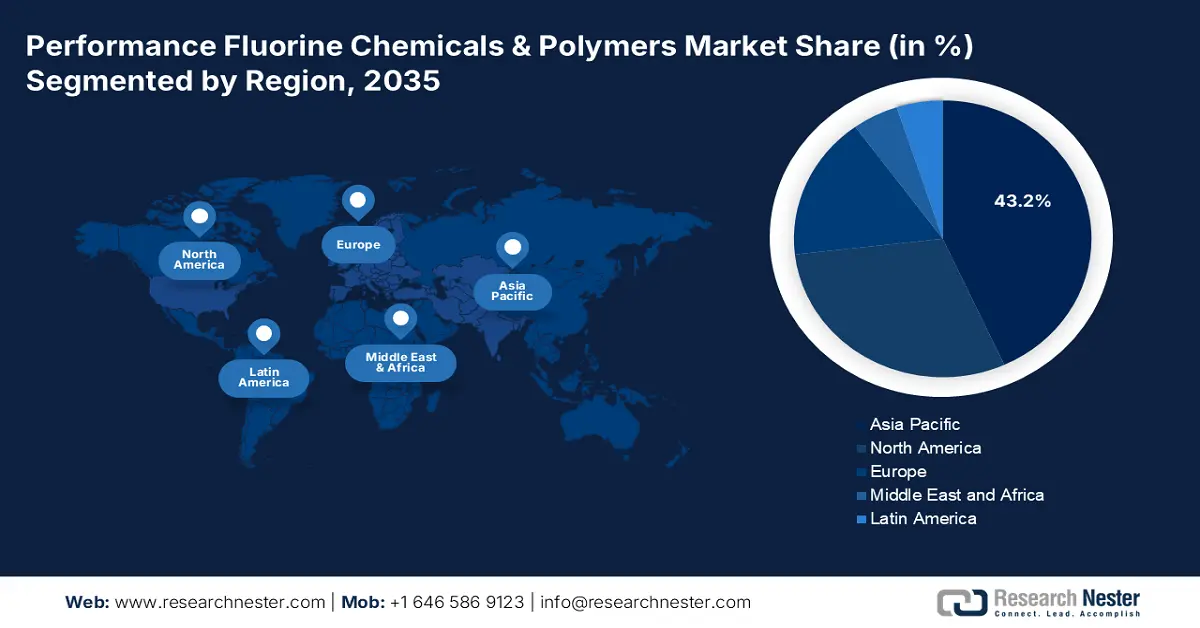

アジア太平洋地域は、自動車、エレクトロニクス、産業分野の成長により、2026年から2035年の予測期間において、43.2%という最大の収益シェアを占め、市場を席巻すると予想されています。2022年の日本のバッテリー電気自動車(BEV)販売台数は58,813台で、これは2021年の2.7倍に相当し、BEV市場の成長に貢献しています。BEVは乗用車販売の1.7%を占めています。2022年度、政府はEV導入に対し約700億円(5億100万米ドル)の補助金を支給しました。

さらに、産業界のニーズの高まりと環境法規制の強化により、市場の成長は非常に力強いものとなっています。2022年の中国のフッ素化学製品の生産量は約398万4000トンで、2023年には402万8000トン、2024年には410万5000トンに増加すると予想されています。この地域の市場価値は高く、中国だけでも2022年の市場価値は585億5600万元に達しています。インドでは、化学・石油化学局などの政府機関が、統計や政策プログラムの形で業界の監督と支援に積極的に関与しています。これらの発展は、アジア太平洋地域の化学産業、エレクトロニクス産業、自動車産業、再生可能エネルギー産業における高性能フッ素ポリマーの使用増加の基盤となっています。

2035年までに、中国市場は半導体および自動車セクターの牽引により、アジア太平洋地域において大きなシェアを獲得し、市場をリードすると予想されています。生態環境部によるパーフルオロアルキルおよびポリフルオロアルキル化合物(PFAS)に対する規制強化により、地球温暖化係数(GWP)の低い代替物質、例えばハイドロフルオロオレフィン(HFO)の普及が促進されています。さらに、中国の第14次五カ年計画(2021~2025年)では、化学・石油化学産業に対し、揮発性有機化合物(VOC)の排出量を2016年および2020年比で10%以上削減すること、化学製品の70%以上を生産する、環境に優しくスマートで競争力のある化学工業団地を70カ所増設すること、そして合成におけるクリーンテクノロジーの活用を促進することが求められています。

さらに、機能性フッ素化学品・ポリマー市場において極めて重要なサブ産業である中国の充填フッ素ポリマー市場は、2030年には63億米ドルに達すると予測されています。自動車・電子産業、そして化学産業における、より優れた機械性能、耐薬品性、そして軽量素材を求める需要が、この成長を牽引しています。この成長は、持続可能な製造業における高性能フッ素ポリマーの開発という中国の全体的な戦略的方向性と合致しており、これは国際的な機能性フッ素化学品・ポリマー市場全体の成長ドライバーとも一致しています。

インドの高機能フッ素化学品・ポリマー市場は、自動車、電気・電子、ヘルスケアなどの産業における需要増加を背景に、予測期間中、着実に成長する見込みです。これらの産業では、化学的・熱的安定性と耐久性に優れたフッ素ポリマーが採用されています。フッ素ポリマー製造分野におけるインド国内の生産と研究は、国家化学・石油化学政策や「メイク・イン・インディア」キャンペーンといった政府プログラムによって促進されています。例えば、グジャラート・フルオロケミカルズ・リミテッド(GFL)は、ランジット・ナガルに自社研究開発施設を構え、フッ素ポリマー製品ラインをPFA、FEP、PVDF、FKMへと拡大しました。この施設は、PFOAや非フッ素系界面活性剤を含まない製品の製造・開発において、環境への影響を低減する持続可能な技術を基盤としています。同様に、工業用コーティング、シール、電気絶縁材へのフッ素ポリマーの登場も、環境に優しい材料の使用に関する環境規制によるところが大きいでしょう。最も大きな収益シェアを占めるのは工業処理で、インフラとスマートシティの開発に牽引されて建設業が最も高い成長率を示すことが予想されています。

北米市場の洞察

北米の高性能フッ素化学品およびポリマー市場は、自動車、電子機器、半導体、HVAC市場の需要増加に後押しされ、予測期間にわたって31.5%という顕著な収益シェアで成長すると見込まれています。 2023年の時点で、米国環境保護庁(EPA)は、米国の化学製造業界の温室効果ガス排出量が、石油化学製品、肥料、フッ素化学製品などのガスを含め、1億8,480万トンのCO2換算値(CO2e)に達したと推定しています。 このうち、350万トンのCO2eは、ハイドロフルオロカーボン(HFC)、パーフルオロカーボン(PFC)、その他の高性能フッ素化物質などのフッ素化ガスの製造に直接起因しています。 さらに、HFCは米国技術革新製造業法(AIM法)に基づく規制措置により段階的に廃止されており、これにより業界では地球温暖化の影響が少ないフッ素ポリマーと冷媒の開発につながっています。 EPA の HFC データ ハブを使用すると、この変化を詳細に監視して、政策が市場の動向にどのように影響するかを明らかにすることができます。

米国の高機能フッ素化学品・ポリマー市場は、半導体およびEV需要の増加により、2035年までに北米地域で最大のシェアを獲得し、市場をリードすると予測されています。EPAグリーンケミストリーチャレンジアワードは、米国において、年間8億3,000万ポンドの有害化学物質や溶剤を排出せず、200億ガロン以上の水と78億ポンドのCO2eを削減する133以上の技術を表彰してきました。これらの画期的な進歩は、特に電子機器、自動車、航空宇宙などの高機能市場において、低排出フッ素ポリマー、非PFOA界面活性剤、より環境に優しい合成プロセスにおける新たな技術革新が加速し続ける高機能フッ素化学品・ポリマー市場の発展に直接寄与しています。これらの市場では、耐熱性・耐薬品性に加えて持続可能性が求められています。半導体生産は5Gにとって極めて重要であり、年間11%の成長率を維持しています。NISTは、フッ素ポリマーの用途拡大につながるGaAsウエハーの研究開発に5,200万ドルの助成金を交付しています。さらに、米国エネルギー省(DOE)はクリーンエネルギーのイノベーションを真剣に受け止めており、この取り組みはより広範な資金提供プログラム(エネルギー技術と製造業の気候影響緩和に充てられた1億5,000万ドル、バイオエネルギー研究の拡大に充てられた5億9,000万ドルなど)に反映されています。こうした活動は、高性能フッ素化学品・ポリマー市場にとって好ましいグリーン材料とプロセスの創出に貢献しています。

カナダの高性能フッ素化学品およびポリマー市場は、主に医療、エレクトロニクス、自動車産業における高い需要により、北米地域内で最速のCAGRで成長すると予測されています。カナダ天然資源省は、2022年に化学製造業界の製造品出荷が13.5%増加したことを記録しました。これは、工業用途における高性能フッ素ポリマーなどの高性能材料の需要と投資の増加を示しています。このセクターは約90,800人を雇用しており、ポリマーの特殊な生産を促進する業界の経済的重要性と能力を浮き彫りにしています。製造生産量と労働力の増加率の増加は、輸送、航空機、エレクトロニクス、および持続可能な製造業における採用率の増加に基づき、カナダの高性能フッ素化学品およびポリマー市場の成長を拡大しています。連邦政府がグリーンテクノロジーの使用に重点を置いていることは、電気自動車や電子機器の軽量で耐久性のある部品に不可欠な環境に優しいフッ素ポリマーの開発に役立っています。さらに、カナダ環境・気候変動省は、産業排出量が緩やかに減少していると述べています。これは、フッ素化学物質の市場に有益な、より持続可能な化学プロセスの導入を意味しています。

ヨーロッパ市場の洞察

欧州の高機能フッ素化学品・ポリマー市場は、自動車、航空宇宙、エレクトロニクス、医療業界の高い需要に牽引され、2026年から2035年にかけて売上高シェアが23.4%と大幅に拡大すると予想されています。欧州化学物質庁(ECHA)は、フッ素ポリマーは耐薬品性と耐久性が求められる産業に不可欠であり、環境管理された用途での用途がますます拡大していると主張しています。さらに、欧州環境機関(EEA)によると、より環境に優しいフッ素ポリマー生産プロセスの採用を促進するために採用された厳格な規制の結果、産業排出量は緩やかに減少しています。EUが確立したグリーンディールは、持続可能な化学を通じた資金と政策によって、市場の成長ポテンシャルを高めます。英国では、持続可能な製造を促進するための政府プロジェクトがフッ素ポリマーの革新を促進しており、2050年までにネットゼロエミッションを目指しています。ドイツは、低排出フッ素ポリマー技術を推進し、先進化学産業の近代化のための国家水素戦略に重点を置いています。こうした政府の取り組みと環境規制が相まって、この地域の高性能フッ素化学品およびポリマー市場の成長が促進されると予想されます。

フッ素化学品およびポリマー市場における主要プレーヤー:

機能性フッ素化学品・ポリマー市場は競争が激しく、ダイキン、ケマーズカンパニー、ソルベイの3社が市場シェアを合計で40%以上に伸ばし、市場を支配しています。主要企業は、ソルベイが2020年に中国でPVDF生産量を倍増させたことに示されるように、生産能力の拡大などの戦略的な動きを見せています。また、ダイキンが粉末床溶融結合用PFA(2022年)に研究開発投資を行っているように、彼らも研究開発投資を行っています。持続可能性への推進力がイノベーションを推進しており、一例として、アルケマが環境に優しい樹脂のためにポリメロス・エスペシャルズを買収したことが挙げられます(2022年)。また、グジャラート・フルオロケミカルズやドンユエなどの新興企業は、コスト競争力のあるレベルで生産能力を増強し、道を切り開いています。各地域の強みが、米国では先進的な製造業、日本では革新的な技術、インドでは急速に成長している自動車分野での競争を牽引しており、プレーヤーはグリーンケミストリーと戦略的提携に注力しています。

世界トップクラスの高性能フッ素化学品・ポリマーメーカー

会社名 | 市場占有率 (%) | 原産国 |

ケマーズ社 | 16.0% | アメリカ合衆国 |

ソルベイSA | 11.0% | ベルギー(ヨーロッパ) |

ダイキン工業株式会社 | 13.8% | 日本 |

AGC株式会社 | 8.4% | 日本 |

3M社 | 9.2% | アメリカ合衆国 |

東岳グループ株式会社 | xx% | 中国 |

グジャラート・フルオロケミカルズ・リミテッド | xx% | インド |

アルケマSA | xx% | フランス |

湖北エバーフロンポリマー株式会社 | xx% | 中国 |

ハロポリマー キロヴォ・チェペツク LLC | xx% | ロシア |

ケムファブアルカリスリミテッド | xx% | インド |

ロッテケミカル株式会社 | xx% | 韓国 |

ダイノノーベル(インシテックピボットリミテッド) | xx% | オーストラリア |

ペトロナス・ケミカルズ・グループ | xx% | マレーシア |

クレハ株式会社 | xx% | 日本 |

最近の動向

- クラリアントは2025年6月、 AddWorks PPA 101 FGとAddWorks PPA 122 GからなるAddWorks PPAラインを発表し、PFASフリーのポリマー加工助剤へと大きく転換しました。これらの革新的な添加剤は、特殊なポリオレフィン押出用添加剤であり、シャークスキンのような外観の欠陥を解消し、フィルム表面を美しく仕上げるのに役立ちます。最も重要なのは、これらの製品が厳格な食品包装規制に完全に準拠していることです。これは、クラリアントが世界的な規制および持続可能性の要件に沿っていることを示しています。今回の製品化は、規制圧力の高まりに対応し、コンバーターや包装メーカーが主要な国際市場で高い競争力を維持している中で、業界が従来とは異なるフッ素ポリマーベースの助剤へと移行するのを支援するものです。

- 2025年3月、ケマーズ社とナビン・フルオリン・インダストリーズは、高度な熱管理用途向けの新たな液体冷却製品の製造に関する戦略的提携を締結しました。この製品は、フッ素化学品およびフッ素ポリマーの高い熱安定性、耐化学・電気絶縁性といった特性を活かしており、電気自動車、電子機器、産業機械の冷却システムに最適です。この合弁事業により、生産能力を増強し、高まる市場ニーズに対応する高性能かつ環境に優しい冷却液の生産を加速します。この提携により、両社の高機能フッ素化学品およびポリマー事業における市場地位が向上します。

- 2024年11月、Syensqo社は非フッ素系界面活性剤(NFS)技術をベースとした次世代フッ素ポリマー「アクイヴィオンN+ 125D」を発表しました。燃料電池や電気分解システムなど、水素関連用途に使用されるこの製品は、同社の生産プロセスにおけるフッ素系界面活性剤の使用中止に向けた取り組みの一環です。また、「アクイヴィオンN+ 125D」は、2026年までに実質的に100%フッ素系界面活性剤フリーを目指すというSyensqo社のより広範な戦略の一環でもあります。この発表は、化学的性能を低下させることなく環境への安全性を向上させる持続可能なフッ素ポリマー開発における重要な節目の一つです。これはまた、欧州、アジア、北米におけるクリーン水素技術と持続可能な材料に対する需要の高まりを示す指標でもあります。

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。