有機化学品市場の見通し:

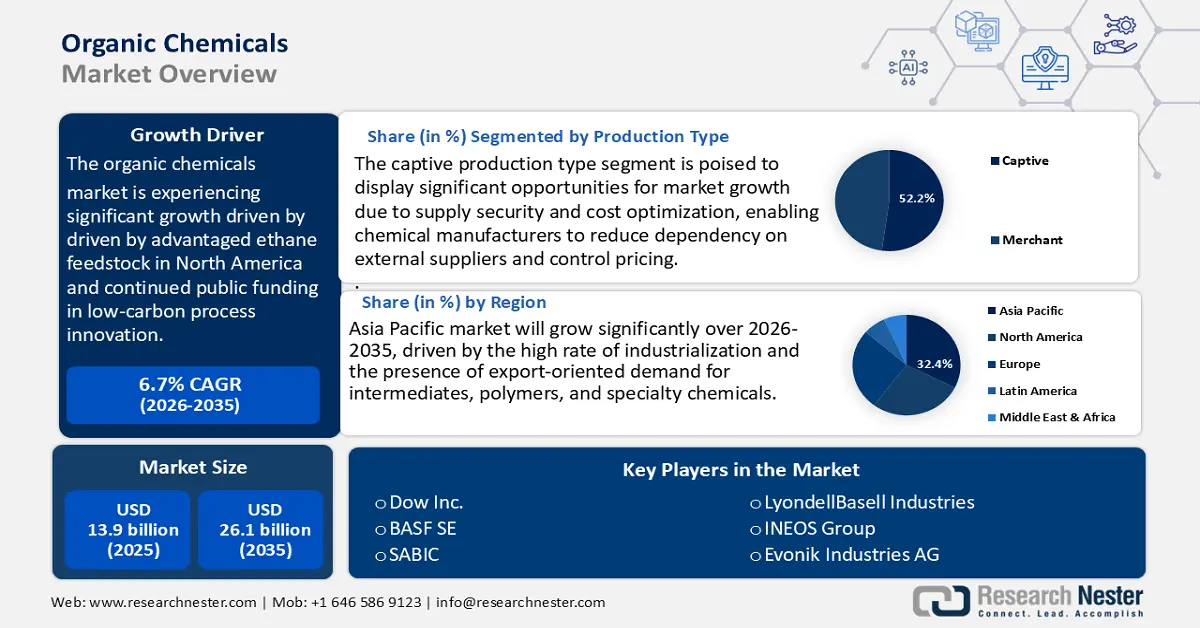

有機化学品市場規模は2025年に139億米ドルと評価され、2026年から2035年の予測期間中に6.7%のCAGRで成長し、2035年末までに261億米ドルに達すると予測されています。2026年には、有機化学品の業界規模は152億米ドルと推定されています。

世界の有機化学品市場は、主に北米におけるコスト優位性のあるエタン原料へのアクセスと、低炭素プロセスイノベーションへの継続的な公的投資に牽引され、大幅な成長が見込まれています。原料面では、EIAの短期エネルギー見通しによると、米国の原油生産量は2025年に平均1,340万バレル/日に達すると予測されています。さらに、天然ガス価格は上昇すると予想され、商業部門と産業部門の牽引により電力需要も増加すると予測されています。これらの傾向は、2026年まで需給バランスが変化するダイナミックなエネルギー市場を示唆しています。

同時に、公的RDDはルートの多様化と脱炭素化を加速させており、米国エネルギー省は49件の産業脱炭素化プロジェクトに1億7,100万米ドル(2024年1月)、エネルギー集約型および排出ガス集約型企業に8,300万米ドル(2024年1月)、そして統合型バイオリファイナリーへの1,200万米ドル(2024年)を含む多数のBETO公募を発表している。世界貿易の勢いが安定するにつれ、商品貿易量は2024年に2.6%、2025年には3.3%増加すると予想されている。この回復は、中間体および完成化学製品の国境を越えた流れを刺激し、サプライチェーン全体にわたるより広範な生産能力吸収を支援すると予想される。化学品生産量は2025年に0.3%の緩やかな成長にとどまり、農業用化学品と消費者向け化学品は増加したが、基礎化学品と特殊化学品は苦戦を強いられた。

在庫と生産能力の構築、貿易、価格指数がサプライチェーンです。エタン駆動型クラッキングと地域に重点を置いたクラスター構築は、上流サプライチェーンにおける継続的な変化です。グジャラート州ダヘジのOPaL石油化学コンプレックスは5平方キロメートルの面積を誇り、エチレン1,1100 KTPA、プロピレン400 KTPA、ポリマー140万トン、化学品50万トンの生産能力を誇ります。独自のデュアルフィードクラッカーには世界的リーダーの技術が取り入れられており、ONGC-ハジラからの専用97 kmパイプラインを介したC2-C3ガスとナフサの安定供給により、原料の柔軟性を実現しています。ダヘジ港の近くに戦略的に位置するOPaLは、国内外の市場への優れた接続性の恩恵を受けており、インドの「Atmanirbhar Bharat」イニシアチブと足並みを揃え、石油化学部門をリードするというビジョンを支えています。

米国のエタンおよびエタン系石油化学製品の輸出は2014年以降134%急増し、著しく高い水準に達しています。短期的な輸出の伸びは引き続き堅調に推移すると予想されますが、中国との貿易に関する最近のライセンス要件により、その伸びは抑制される可能性があります。米国労働統計局(BLS)が発表した2025年7月の生産者物価指数(PPI)は、中間財セグメントの価格上昇が緩やかなことを示唆しています。この傾向は、家庭用品の消費者物価指数(CPI)が比較的低調であることと一致しており、主要な需要分野における上流コストの圧力が最終消費者に転嫁される範囲は限定的であることを示唆しています。

有機化学品市場 - 成長の原動力と課題

成長の原動力

有機化学触媒プロセスの革新:新たな触媒プロセスと新たなグリーン合成技術は、有機化学物質の生産効率を大幅に向上させ、触媒プロセスによる効率向上が期待されています。これらの技術はエネルギー消費量を大幅に削減し、廃棄物の発生を最小限に抑えることで、製造業者は厳しい環境規制を遵守しながら運用コストを削減することができます。こうした画期的な進歩は、政府機関、国立研究所、そして産業界との幅広い研究開発活動によって支えられています。その結果、米国エネルギー省は、触媒の耐久性と選択性の向上に焦点を当てた数多くの取り組みに資金を提供してきました。これらの進歩は、触媒の生産性を直接的に向上させ、より持続可能な化学品製造を支援します。このようなグリーン生産方法を採用することで、製造業者は世界的な環境規制への準拠を確実にするだけでなく、環境に優しい製品に対する消費者の高まる需要に応えるための戦略的なポジションを確立することができます。

ケミカルリサイクルの拡大:ケミカルリサイクルは、プラスチック廃棄物やその他の有機材料を貴重な原料に変換するという点で、有機化学品市場における重要な推進力として浮上しています。この取り組みは、全く使われていない化石資源への依存を軽減し、化学品製造における二酸化炭素排出量を大幅に削減します。持続可能な規制と循環型経済政策に支えられたケミカルリサイクル施設と技術への投資は、世界中で増加しています。これらの目標に沿って、米国環境保護庁(EPA)が強調した化学物質生産データは、高度なリサイクル技術を統合するための協調的な取り組みを強調しています。この取り組みは、従来のサプライチェーンをより持続可能で循環的なシステムへと根本的に変革することを推進しています。例えば、米国EPAの2020年化学物質データ報告によると、上位10セクターが報告された化学物質生産量全体の98%以上を占め、石油・石炭製品製造と化学品製造がそれぞれ64%と14%を占めています。

上位50種の化学物質は総生産量の約64%を占め、亜硫酸液、石油残渣、灯油といった主要化学物質の生産量は年間1,000億ポンドを超えています。再生原料の導入により、メーカーは原材料価格の変動を緩和し、変化する環境規制へのコンプライアンスを確保することができます。この二重の利点は、有機化学品市場の回復力と長期的な存続可能性を高めます。さらに、再生原料の活用はイノベーションを促進し、持続可能な製品開発と差別化のための新たな道を切り開きます。

研究資金の拡充:有機化学品市場における研究開発(R&D)資金は増加傾向にあります。米国エネルギー省は、エネルギー効率の高い化学合成、よりクリーンな原料、そしてより優れた触媒プロセスを目指す取り組みに、毎年3,600万ドル以上を投入しています。これらの資金は、政府系研究所、大学、そして企業による、環境に優しい新しい溶剤や化学物質、そしてより環境に優しい化学製造部品の製造における共同の取り組みを支援しています。この長期的なRDDイニシアチブの成果は、高度に洗練された有機化学品であっても、厳格かつますます厳しくなる環境規制の範囲内で、より迅速に商業化されるとともに、持続可能性を維持しながら市場のニーズに応えることにつながっています。

生産量の推移

米国の化学品生産量(前年比)

セグメント | 2023 | 2024 | 2025 |

化学製品合計(例:医薬品) | -1.3 | 2.2 | 1.9 |

農薬 | -0.7 | 2.6 | 0.9 |

肥料 | -0.2 | 2.0 | 1.5 |

農作物保護 | -1.8 | 3.0 | 0.5 |

消費財 | 3.3 | 2.5 | 1.5 |

基礎化学品 | -1.7 | 2.5 | 2.1 |

無機物 | 1.2 | 1.6 | 2.3 |

バルク石油化学製品および有機物 | -3.7 | 3.0 | 2.5 |

プラスチック樹脂 | 2.5 | 2.9 | 1.7 |

合成ゴム | -15.5 | -3.6 | -1.0 |

合成繊維 | -8.4 | -2.1 | -1.9 |

専門分野 | -3.9 | 0.4 | 2.1 |

コーティング | -2.1 | 0.6 | 3.7 |

その他の専門分野 | -4.7 | 0.3 | 1.4 |

医薬品 | 6.0 | 2.7 | 2.1 |

化学薬品および医薬品 | 1.3 | 2.4 | 2.0 |

(出典:アメリカ化学協会)

世界の化学品生産量(前年比)

国/地域別

国/地域 | 2023 | 2024 | 2025 |

世界の化学品生産量 | 0.3 | 3.4 | 3.5 |

北米 | -2.3 | 2.2 | 2.3 |

ラテンアメリカ | -2.3 | 2.4 | 2.3 |

ヨーロッパ | -8.3 | 3.2 | 3.1 |

旧ソ連(FSU) | 3.6 | 3.8 | 3.4 |

アフリカと中東 | 4.4 | 2.4 | 3.1 |

アジア太平洋 | 3.5 | 3.9 | 3.9 |

(出典:アメリカ化学協会)

セグメント別

セグメント | 2023 | 2024 | 2025 |

世界の化学品生産量 | 0.3 | 3.4 | 3.5 |

農薬 | 0.3 | 4.4 | 3.2 |

消費財化学品 | 1.3 | 2.9 | 3.1 |

基礎化学品 | -0.5 | 3.3 | 3.4 |

オーガニック | -2.2 | 2.9 | 2.8 |

無機物 | -1.7 | 4.0 | 3.9 |

合成素材 | 2.3 | 3.0 | 3.6 |

特殊化学品 | 1.4 | 3.3 | 3.6 |

コーティング | 2.7 | 3.5 | 3.2 |

その他の専門分野 | 0.4 | 3.3 | 3.8 |

(出典:アメリカ化学協会)

課題

規制の複雑さと不確実性:有機化学物質メーカーは、管轄区域ごとに異なる規制要件を満たすために、多くの課題に直面しています。EUのREACH規則や英国のREACH規則、そして中国の最近の化学物質安全規制は複雑であり、継続的に更新される傾向があります。2021年、米国環境保護庁(EPA)は、パーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)を使用する有機化学物質に対する厳格な規制措置を施行しました。例えば、2024年に英国で実施されたATRmに関する協議は、登録のタイムラインとコンプライアンス基準に関する不確実性を生み出し、企業は不確実性を伴う規制遵守の継続に多大なリソースを投入せざるを得なくなりました。これは予測不可能であり、製品の発売を遅らせるだけでなく、コンプライアンスコストの増加にもつながります。

市場アクセス障壁:市場参加者は、衛生、植物検疫、環境政策といった非関税障壁によって阻まれた新興市場に参入するケースが多い。WTOの政府調達協定(GPA)、NAFTA、FTAAといった国際貿易協定は、政府調達における透明性、公平性、無差別性を義務付けることで、「グリーン」調達を支援している。これらの協定は国際基準の活用を奨励し、調達担当者が製造工程や生産方法に基づいて環境に配慮した製品を選択できるようにすることで、貿易ルールとのバランスを取りながらグリーン市場の成長を促進する。WTOの枠組みは貿易障壁を最小限に抑えるために構築されているものの、現地レベルでのコンプライアンス能力の限界と、急速に変化する基準が、依然として輸出業者の足かせとなっている。さらに、2024年のOECD報告書では、これらの障壁により輸出量が最大15%減少し、規制プロセスの調和が遅いために有機化学製品を広く採用することができなくなり、世界のサプライチェーンに影響を及ぼしていると指摘されています。この問題により、企業はさまざまな管轄区域で同じ製品に対してさまざまな承認を受けることを余儀なくされ、市場投入までの時間と費用が増加します。

有機化学品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.7% |

|

基準年市場規模(2025年) |

139億ドル |

|

予測年市場規模(2035年) |

261億ドル |

|

地域範囲 |

|

有機化学品市場のセグメンテーション:

生産タイプセグメント分析

自家生産型セグメントは、予測期間中に有機化学品市場において52.2%という最大のシェアを占めると予測されています。これは、大手化学メーカーが自社内で化学品を生産し、社内需要に応じて供給することで、供給の安定性とコスト管理を維持するものです。EPA(環境保護庁)は、自家生産事業者が大気浄化法に準拠したクリーン技術に多額の投資を行い、排出量を最小限に抑えながら生産効率を向上させた結果、都市におけるディーゼル臭はほぼ解消されたと指摘しています。自家生産者は、高い環境基準を満たすと同時に、より規制の厳しい市場で競争するために、こうした投資を行っています。

有機化学物質(PET)やエチレングリコールなど、石油化学由来の製品は、供給と品質の信頼性を確保するため、主に大手企業によって製造されています。このようなキャプティブモデルは、コスト効率を高め、規制遵守を確保します。特に、生産現場での高度な汚染防止対策の導入と排出ガス監視を義務付けるEPA大気浄化法の厳格な規制への対応が重要です。医薬品や農薬の製造には、メタノール、エタノール、酢酸などの中間体や溶媒といった原料も必要です。キャプティブ生産者は、市場変動時においても原料を安定的に供給することでコスト管理を維持しています。

ソースタイプセグメント分析

有機化学品市場における基礎石油化学品セグメントは、2026年から2035年にかけて41.4%という大幅な収益シェアで成長すると予想されています。米国エネルギー情報局(EIA)によると、米国の乾燥天然ガス生産量は2025年第2四半期に平均1日あたり1168億立方フィートに増加し、前年比47億立方フィート増加しました。パーミアン、アパラチア、ヘインズビルが主要地域であるため、供給量は2026年まで1日あたり1150億立方フィートから1160億立方フィートの範囲で推移する見込みです。これは、石油化学セクターの重要製品であるエタンやその他の天然ガス液体の生産増加を促進する強力な要因です。このような原料の豊富な供給は、2035年まで基礎石油化学品が年平均成長率3.5%で成長するという予測を裏付けています。

オレフィン(主にエチレンとプロピレン)は、プラスチック、合成繊維、溶剤の製造に用いられる重要な中間体です。さらに、米国エネルギー情報局(EIA)の短期エネルギー見通しによると、ヘンリーハブ天然ガススポット価格は、2025年7月の平均3.20米ドル/MMBtuから、2025年第4四半期には3.90米ドル/MMBtu、2026年には4.30米ドル/MMBtuに上昇すると予想されています。天然ガス生産量は、米国の液化天然ガス(LNG)輸出が増加する中、比較的横ばいとなる見込みです。この価格と生産見通しは、石油化学原料にとって不可欠な天然ガス液の継続的な供給を支えています。芳香族は合成樹脂、接着剤、染料の製造に使用され、自動車や電子機器などの最終用途有機化学品市場の成長により、その世界的な需要は着実に増加すると見込まれています。

アプリケーションセグメント分析

有機化学品市場におけるプラスチックおよびポリマーセグメントは、予測期間中、40.3%の安定した収益シェアで成長する見込みです。国際エネルギー機関(IEA)は、特にアジア太平洋地域における包装、建設、輸送セクターを背景に、ポリマー需要が2030年までに平均3.2%増加すると予測しています。有機化学品市場は、環境問題や規制圧力への対応、ひいては持続可能性の向上につながるリサイクル可能なポリマーやバイオベースポリマーに関するイノベーションにより、加速的に成長しています。

当社の有機化学品市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

ソースタイプ |

|

生産タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

有機化学品市場 - 地域分析

アジア太平洋市場の洞察

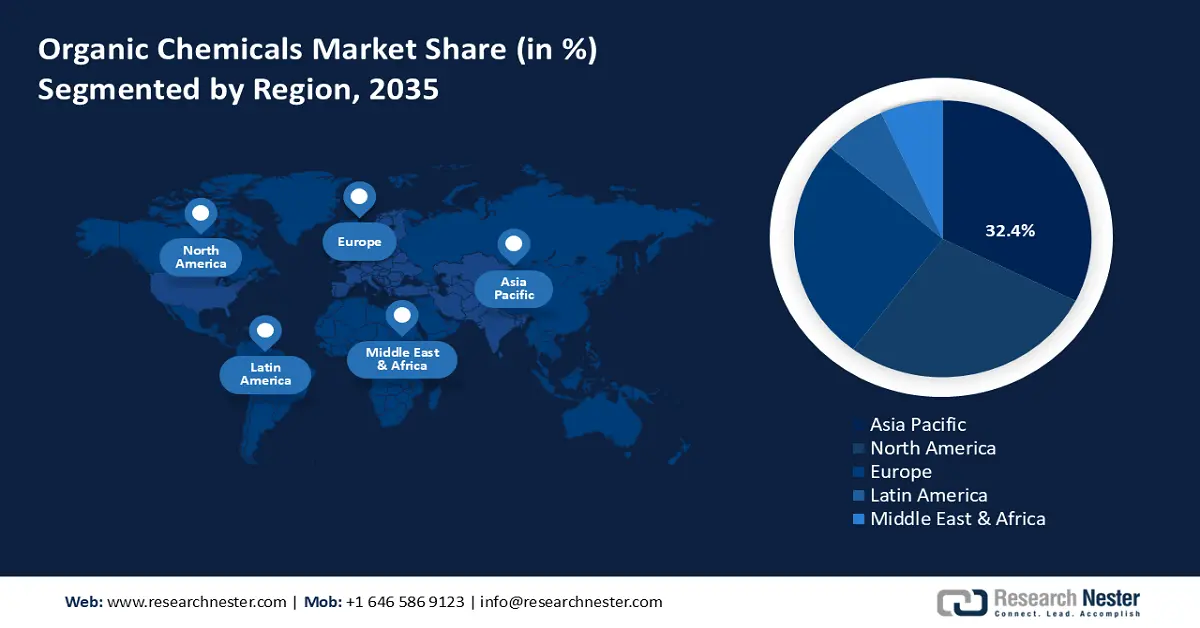

2035年までに、アジア太平洋地域は、高い工業化率と、中間体、ポリマー、特殊化学品に対する輸出志向の需要の存在により、有機化学品市場において最大の収益シェア32.4%を占めると予測されています。化学産業は2023年に2,200億米ドルと評価され、GDPの約7%を占めますが、そのグローバルバリューチェーンはわずか3~3.5%にとどまっています。NITI Aayogの報告書では、2030年までに世界シェアを5~6%に拡大し、2040年までに輸入を実質ゼロにし、セクター価値を1兆米ドルにするという目標が設定されています。推奨される主要な対策としては、世界クラスの化学ハブの設立、港湾インフラと物流の改善、運用コスト補助金の導入、研究開発の促進、通関手続きの迅速化などが挙げられます。

アジア太平洋地域の政府がエネルギー効率が高く炭素排出のない化学品製造の確立に数百万ドルを投資するにつれ、グリーンケミストリーの取り組みと持続可能な生産慣行が加速しています。この地域では、プロセスの電化やケミカルリサイクルの活用など、化学産業のプロセス改善のための技術も活用されており、有機化学品市場における効率向上と排出量削減に役立っています。

中国の有機化学品市場は、基礎化学品の統合強化、沿岸クラッカーへの投資、そして政策主導のアップグレードにより、2026年から2035年にかけてアジア太平洋地域をリードすると予測されています。中国石油化学工業連合会は、2023年の主要事業売上高を15兆9,500億人民元と予測し、中間体およびポリマー生産の基盤を強調しています。拡大政策は、カーボンピーキング、VOC規制、そしてグリーン製造を活用しており、これらは生産をエネルギー効率と排出効率の高い資産へとシフトさせる役割も果たしており、同時にこれらの政策は大規模な統合コンプレックスに利益をもたらします。国内および合弁の製油所は、石油化学原料の入手可能性により、オレフィンからポリマーへの弾力性のあるチェーンを提供し、輸出志向の川下セクター(包装、耐久消費財、自動車、太陽光発電)が需要を安定させています。総合的に、これらの基本は、グリーンフィールド資産の純過剰と比較して、利用回復と段階的なボトルネック解消が増加しないことを基準として、シナリオに応じて、2035 年まで中国における APAC 収益のアンカーを維持します。

インドの有機化学品市場は、同国が世界をリードする政策の確実性、生産能力のパイプライン、そして投資の開放性により、予測期間中にアジア太平洋地域で最も高いCAGRで成長すると見込まれています。インド政府は、有機化学品市場において自動承認ルートによる100%のFDI(外国直接投資)を認めています(一部の有害化学物質を除く)。近年、この分野へのFDI流入は大幅に増加しており、2020~21年度には6,300億ルピー、2021~22年度には7,202億ルピー、2022~23年度には14,662億ルピーに達しています。これは、力強い成長と、新たな中間体やポリマー生産能力を促進する投資を反映しています。供給面では、年次統計概要、PCPIRイニシアチブ、プラスチックパーク、品質管理命令などの政策支援が総合的に輸入代替を促し、輸出競争力を高めています。包装、繊維、医薬品、自動車といった下流の主要最終用途セクターは構造的に未浸透のままであり、これらの産業の拡大に伴い、有機化学品の需要の所得弾力性が高くなることが示唆されています。原料の多様化を目指した物流の改善と製油所と石油化学工場の統合が現在も進められていることから、インドは2026年から2035年にかけて世界で最も急速に成長する有機化学品市場となることが見込まれます。

北米市場の洞察

北米の有機化学品市場は、持続可能な生産と厳格な環境基準の発展により、2035年までの予測期間中に27.9%という大幅な収益シェアで成長すると予想されています。この地域は安定した成長を遂げており、医薬品、自動車、包装、エレクトロニクス産業における需要により、2035年までに約3.2%のCAGR(年平均成長率)で成長すると予測されています。米国環境保護庁(EPA)のグリーンケミストリーチャレンジ賞は、優れたグリーンケミストリー技術と、費用対効果の高い環境および健康へのメリットを開発するための注目すべき研究を行っている草の根レベルの化学者に贈られます。このプログラムはこれまでに、年間8億3,000万ポンドの有害化学物質と溶剤、年間210億ガロンの水の削減、そして年間78億ポンドの二酸化炭素換算排出量の削減に貢献してきました。 2025年の受賞候補者のノミネートは終了し、2025年秋に発表されます。さらに、クリーンエネルギーへの連邦政府投資は大幅に増加しており、米国の再生可能エネルギー産業へのグリーンフィールド外国直接投資(FDI)は2023年には262億米ドルに達し、2022年の97億米ドルから倍増以上となっています。これらに加え、連邦政府の支援と州の政策により、米国はクリーンエネルギー、特に太陽光と風力発電への資本投資において優先国となっています。

さらに、SelectUSAなどのクリーンエネルギーFDIプログラムは、2021年以降640億米ドルのFDIを支援し、経済に新たなインフラと技術の導入をもたらしました。化学物質の安全性と標準化は、OSHAやNISTなどの認定機関による規制監督を確立し、優れたパフォーマンス効率と従業員の安全性を促進します。公的機関と業界の利害関係者との緊密な連携が継続することで、北米の有機化学物質市場は回復力があり環境に配慮した市場となり、継続的な成長とグローバルな競争力を実現する可能性を秘めています。

米国の有機化学品市場は、予測期間を通じて北米化学産業における支配的な地位を維持すると予想されます。有機化学品を含むこのセクターは、米国経済の礎石であり、年間4,860億ドルの生産高を生み出し、52万9,000人以上を直接雇用しています。間接効果と誘発効果を考慮すると、その雇用効果は合計460万人を超え、米国GDPの25%以上に大きく貢献しています。

このリーダーシップの地位は、規制圧力の高まりにもかかわらず維持されています。例えば、米国環境保護庁(EPA)は、合成有機化学品製造工場を対象とした新規発生源性能基準(NSPS)を導入しました。これらの規制は、揮発性有機化合物(VOC)やその他の有害汚染物質の排出を制限することを目的としており、製造業者は排出制御技術への多額の設備投資を行うか、コンプライアンスを確保するために製品の配合変更を迫られています。一方、DOEのデータによると、化学部門は産業エネルギーの消費量で2番目に大きく、効率性と代替材料への関心が高まっています。これには、DOEの産業脱炭素化資金に66のプロジェクトに1億3,600万ドル以上が充てられていることも含まれます。有機化学産業の成長に伴い、持続可能性、精密製造、環境パフォーマンスの向上は、米国の有機化学品市場全体における有機化学品生産戦略の見直しにおける中心的なテーマになりつつあります。

カナダの有機化学品市場は、2035年までに着実に成長すると見込まれています。カナダの工業化学品産業は、2023年の製造出荷額が749億カナダドルに達し、そのうち工業化学品セクター自体の規模は319億カナダドルで、そのうち約246億カナダドルが輸出されています。雇用:2023年の直接雇用は93,300人になると見込まれ、直接雇用1人当たり5人の雇用創出につながると推定されています。政府の政策はグリーンケミカルにおいて特に重要であり、CEPAに基づく化学物質管理計画では、使用される新規および既存の材料の両方が、環境を危険にさらさず、使用方法が革新的であるグリーンケミカル政策の対象となる必要があります。競争力のあるエネルギーコストと、よりクリーンなプロセスへの連邦政府の取り組みにより、カナダは天然資源と規制のベストプラクティスの恩恵を受け、有機化学品の製造を継続的に増加させています。

ヨーロッパ市場の洞察

欧州の有機化学品市場は、エネルギーコストの上昇圧力や生産能力の削減といった圧力にさらされているにもかかわらず、2026年から2035年にかけて上昇傾向が見込まれています。 イノベーション基金 EUグリーンディールの一環として、EUイノベーション基金は2023年までの大規模な脱炭素化イニシアチブへの資金提供に取り組んでいます。例えば、EU財政計画に基づいて運営されるイノベーション基金は、エネルギー集約型産業、水素、再生可能エネルギー、貯蔵エネルギーと再生可能エネルギーの製造部品に関するプロジェクトを拡大するために、2023年に36億ユーロを超える助成金を割り当てました。

これらのプロジェクトは、化学や精製などの産業における脱炭素化技術の推進に役立ち、特にオレフィンおよび中間体生産における先駆的技術に重点を置いています。この基金は既に41件のプロジェクト契約の準備を支援し、欧州の工業化への移行を支援しています。英国の有機化学品市場では、UKRI SSPPチャレンジが、洗浄溶剤や機能性添加剤など、包装システムに使用されるより持続可能な化学物質のさらなる開発に6,000万ドルを授与しました。ドイツの有機化学品市場では、エネルギー供給の転換期にあるにもかかわらず、2024年上半期の医薬品用化学品の出荷額は1,120億ドルに達しました。これらの地域は全体として、脱炭素化、規制パラダイムのダイナミクス、バリューチェーンの再編の探求を進めており、欧州、英国、ドイツは持続可能な有機化学品市場における最適な候補地となっています。

有機化学品市場の主要プレーヤー:

有機化学品市場は適度に細分化されており、主要な有機化学品市場のプレーヤーは、イノベーション、持続可能性、地理的拡大戦略というコンセプトに基づき、世界市場で競争力を維持しています。大手プレーヤーは、規制義務に対応するため、環境への影響が最も少ないバイオベースの環境に優しい製品を開発するために、研究開発に豊富なリソースを割り当てています。戦略的な合併、買収、提携は、製品ラインを拡大し、新しい市場に進出するためによく行われます。日本企業は、開発された技術と強力な政府支援を活用して絶えずイノベーションを起こし、世界市場で高い地位を維持しています。有機化学品市場における競争は、企業が医薬品、自動車、電子機器のエンドユーザーの新たな需要を満たすために、持続可能性、デジタル化、サプライチェーンのレジリエンスに重点を置いていることが特徴です。

有機化学品市場における世界トップの有機化学品メーカー

会社名 | 推定市場シェア(%) | 原産国 |

ダウ社 | 8.6% | アメリカ合衆国 |

BASF SE | 7% | ドイツ |

サビック | 6.3% | サウジアラビア |

ライオンデルバセルインダストリーズ | 5.2% | オランダ |

イネオスグループ | 4.7% | 英国 |

エボニック インダストリーズ AG | xx% | ドイツ |

セラニーズコーポレーション | xx% | アメリカ合衆国 |

イーストマンケミカルカンパニー | xx% | アメリカ合衆国 |

LG化学株式会社 | xx% | 韓国 |

リライアンス・インダストリーズ・リミテッド | xx% | インド |

ペトロナス・ケミカルズ・グループ | xx% | マレーシア |

アクゾノーベルNV | xx% | オランダ |

最近の動向

- 2025年8月、 Vipul Organicsは、自動車産業を支援するために特別に設計された斬新な有機中間体の初回受注を出荷しました。この中間体は、特殊化学品の融合ブランドへと精神を傾け、自動車産業を先導しました。この出荷額は約1千万ルピーに上り、Vipulはグリーン自動車化学ソリューションにおける革新的な企業となりました。この中間体は、自動車産業の製造工程における高性能または持続可能な材料への需要の高まりに対応し、同社の成長計画の推進と輸出機会の開拓に貢献します。今回の発売は、高付加価値の最終用途市場における市場シェアの拡大と、持続可能な化学への志向に向けたVipulの重要な取り組みを象徴しています。

- 2025年3月、 BASFは、化粧品およびパーソナルケア製品における生分解性代替品のニーズに応えるため、天然由来のパーソナルケア成分3種類(Verdessence Maize、Lamesoft OP Plus、Dehyton PK45 GA/RA)を発表しました。これらの製品は、持続可能で環境に優しい美容製品への消費者の関心の高まりに応えるものです。この製品により、BASFはパーソナルケアのオーガニック分野で、特にEMEA地域において18%の市場シェアを獲得しました。これは、BASFがサステナビリティ目標の達成に向けて製造プロセスを最適化するための大幅なプロセス改善を行ったことを示すものであり、よりクリーンな製造プロセスへの移行に向けた最先端のアプローチであるグリーンケミストリーへのコミットメントを反映しています。

- Report ID: 8034

- Published Date: Aug 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。