経口抗ウイルス薬市場の見通し:

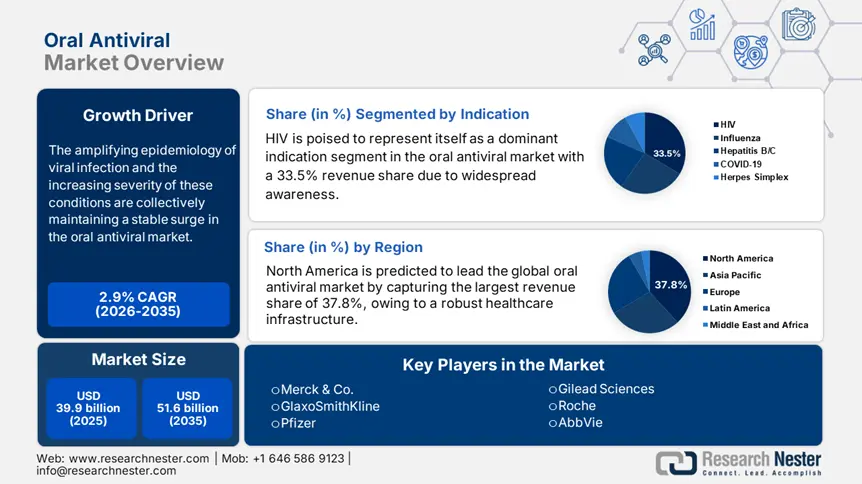

経口抗ウイルス薬市場規模は2025年に399億米ドルを超え、2035年末までに516億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)2.9%で成長します。2026年には、経口抗ウイルス薬の市場規模は410億米ドルに達すると推定されています。

ウイルス感染の疫学が拡大し、重症化が進むことで、市場は安定した急成長を維持しています。これは、世界保健機関(WHO)が2024年6月までに世界中でSARS-CoV-2による確定症例が7億7500万人、死亡者が700万人に達すると報告していることからも明らかです。また、パンデミック後の死亡者数は減少しているものの、KP.3およびLB.1の変異株は依然として世界中で蔓延していると指摘されています。最近、NLM(国立医学図書館)が2025年の記事で発表した論文では、ヒト神経侵襲性トスカーナウイルスの蔓延が強調され、2022年から2023年にかけてイタリアで100万人あたり平均2.34人の年間発生率が報告されています。

同様に、ヒト免疫不全ウイルス(HIV)、インフルエンザ、ヘルペス、B型肝炎/C型肝炎といった他の致死的な病原体も世界中の人々に影響を及ぼしており、市場の消費者基盤の持続可能性を示しています。さらに、これらの治療法は利便性と手頃な価格であることから、注射剤などの他の抗菌剤と比較して魅力的です。これは、2025年のNLMコホートを含む様々な研究によって臨床的に検証されており、慢性B型肝炎(CHB)の治療における経口抗ウイルス療法(AVT)の使用により、質調整生存年(QALY)あたり253.51ドルの増分費用対効果比(ICER)が示されています。

経口抗ウイルス薬市場 - 成長要因と課題

成長の原動力

- 早期介入の臨床的メリット:市販されている治療薬の早期開始は臨床転帰を著しく向上させ、外来および入院ケアの両方の現場で需要を高めます。こうした信頼性を証明するように、2024年8月、米国疾病予防管理センター(CDC)は、入院初日にオセルタミビルを投与した場合、2日目から5日目に投与した場合と比較して、死亡率または重症度が40%低下すると結論付けました。さらに、早期投与は集中治療と人工呼吸器の必要性を低減し、これらの治療法の臨床的および経済的価値を確固たるものにしています。

- 高リスク集団の未充足ニーズ:先進国と新興国における治療アクセスの格差は、経口抗ウイルス薬市場に大きなチャンスをもたらしています。この点に関して、CDCは2022年から2023年にかけて米国で実施された調査から収集されたサーベイランスデータを公表しました。このデータは、高リスクの小児および青年層において、必要な医薬品の使用に大きなギャップがあることを浮き彫りにしています。この結果によると、重症化した12,543人の患者のうち、外来でCOVID-19抗ウイルス治療を受けた患者はわずか21.1%であったのに対し、重症化しなかった患者では46.7%でした。この未充足状況は、特に脆弱なグループにおいて、このカテゴリーへのアクセスを拡大し、普及率を向上させるための重要な余地を示しています。

- パンデミック対策への継続的な投資:アウトブレイク発生時に十分な資源供給を確保するための政府機関からの財政支援は、市場を継続的に押し上げています。その証拠として、2022年11月、国立衛生研究所(NIH)傘下の国立アレルギー感染症研究所(NIAID)は、3つの機関にそれぞれ約1,200万ドルの助成金を承認しました。これらの機関は、パンデミックを引き起こす可能性のあるウイルスを標的とした抗ウイルス療法の開発における進展を評価し、助成金を交付しました。さらに、パンデミック対策ウイルスプログラム(APP)の一環として、すべての選択肢が行使された場合、5年間で総額6,150万ドルの資金が提供されると予想されています。このような継続的な資金流入は、このセクターのパイプラインの拡大余地を示しています。

市場における患者プールの歴史的な拡大

経口抗ウイルス薬の使用の歴史的な拡大(米国)

メトリック | 価値 |

入院中のインフルエンザ患者における抗ウイルス薬の使用(2010~2011年) | 72% |

入院中のインフルエンザ患者における抗ウイルス薬の使用(2014~2015年) | 89% |

1歳未満の小児における使用(2010~2011年) | 51% |

1歳未満の小児における使用(2014~2015年) | 82% |

2009年のH1N1パンデミック中のオセルタミビル処方総数 | 540万 |

• 0~17歳 | 215万 |

• 18~64歳 | 298万 |

• 65歳以上 | 30万 |

5日以内に抗ウイルス薬を投与された外来患者(2014-18年) | 50%~55% |

診断当日に治療を受けた(2014~2018年) | 80%以上 |

出典:NLMおよびCDC

市場における世界的な価格動向

経口抗ウイルス薬の世界的価格動向(2022年)

薬剤名 | タイプ | 米国連邦調達価格 |

パクスロビッド(ニルマトレルビル/リトナビル) | プロテアーゼ阻害剤 | コースあたり約530ドル |

モルヌピラビル(ラジェヴリオ) | RdRp阻害剤 | コースあたり約700ドル |

出典:NLM

課題

- 世界的な抗菌薬耐性の負担:ウイルス耐性の発生率増加と複雑化は、経口抗ウイルス薬市場において大きな障害となっています。これらの薬剤の過剰かつ不適切な使用は、特にインフルエンザやSARS-CoV-2のような急速に変異するウイルスに対する長期的な有効性を損なう可能性があるため、多くの抗ウイルス薬は期待される臨床効果を発揮できないことがよくあります。さらに、耐性の増加は治療選択肢の制限につながり、この分野における採用率の低下につながる可能性があります。

- 広範な普及における制約:アクセスと価格の妥当性における深刻な格差は、依然として市場における大きな障壁となっています。官民の組織による共同の努力にもかかわらず、高額な医薬品の多くは、保険適用を可能にする費用対効果基準を満たしていません。さらに、サプライチェーン関連の混乱も地域間での供給の不均衡につながり、この分野における普及と購入量を減少させています。これらの制約は、医療システムが逼迫している低・中所得国(LMIC)において特に深刻であり、タイムリーな流通と広範な使用を妨げています。

経口抗ウイルス薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

2.9% |

|

基準年市場規模(2025年) |

399億ドル |

|

予測年市場規模(2035年) |

516億ドル |

|

地域範囲 |

|

経口抗ウイルス薬市場のセグメンテーション:

適応症セグメント分析

HIVは、2035年末までに経口抗ウイルス薬市場において33.5%の収益シェアを獲得し、主要な適応症セグメントとなる見込みです。このリーダーシップを支える主要な成長要因としては、HIVに対する広範な認知度と高い罹患率などが挙げられます。米国保健福祉省(HHS)は、2023年時点で世界中で3,990万人がHIVに感染していると発表しました。この数字は2024年には4,080万人にまで増加し、WHOの発表によると、患者人口は着実に増加しています。さらに、疫学調査の拡大により、公的機関は効果的な抗ウイルス薬の普及と幅広いアクセスの確保に注力しています。

薬物クラスセグメント分析

逆転写酵素阻害剤(RTI)は、評価期間中、経口抗ウイルス薬市場の収益創出に大きく貢献する地位を維持すると予測されています。HIVやその他の一般的なウイルス感染症の治療に不可欠な要素であるため、政府機関は患者の転帰を改善するために、このカテゴリーの検証と大規模な投資を行っています。その証拠として、2025年7月、メルクはドラビリン/イスラトラビル(DOR/ISL)の新薬申請(NDA)の審査についてFDAの承認を取得しました。HIV-1感染症の成人を対象としたこの治験薬は、1日1回経口投与の2剤併用療法で、抗レトロウイルス療法によるウイルスの抑制を目的としています。さらに、ヌクレオシド系と非ヌクレオシド系の逆転写酵素阻害剤の両方が容易に入手できるため、医療サービスが行き届いていない地域の患者にとって適切な選択肢となります。

流通チャネルセグメント分析

分析対象期間を通じて、小売薬局は経口抗ウイルス薬市場において相当な流通チャネルを占めると予想されます。これらの販売業者は、特に外来治療や慢性疾患管理において、幅広い医薬品への患者の公平なアクセスを確保する上で重要な役割を果たします。その結果、このセグメントは、この分野のパイオニアにとって、世界中で事業を拡大するための最も好ましい選択肢となっています。さらに、デジタル化の影響により、eコマースプラットフォームの普及により、これらの薬局から抗ウイルス薬を入手することが容易になりました。これは、インドのeドラッグストア業界が成長を続け、NLMによると2022年には総額360億ドルに達するという数字からも明らかです。

経口抗ウイルス薬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

表示 |

|

薬物クラス |

|

処方 |

|

年齢層 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

経口抗ウイルス薬市場 - 地域分析

北米市場の洞察

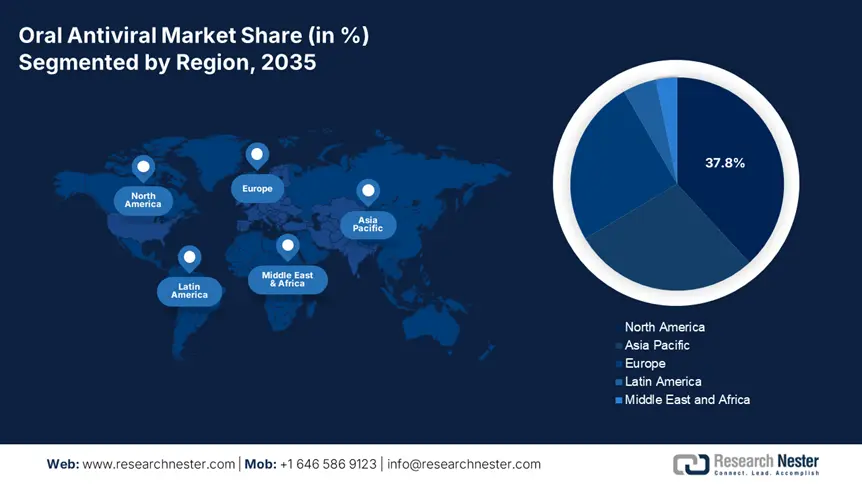

北米は、本稿で議論されている期間中、経口抗ウイルス薬市場において最大の収益シェア37.8%を獲得し、市場をリードすると予測されています。この地域の優位性は、強固な医療インフラ、多額の政府資金、そして継続的な研究開発投資によって大きく支えられています。財政支援の強化は、米国政府による国民医療費(NHE)配分に如実に表れており、メディケア・メディケイドサービスセンター(CMS)によると、2023年には7.5%増加して4.9兆ドルに達する見込みです。さらに、政府主導のパンデミック対策への取り組みや、FDA(米国食品医薬品局)およびカナダ保健省による規制の簡素化も、この地域の成長を牽引しています。

米国の経口抗ウイルス薬市場の拡大は、政府の投資と医療保険適用の拡大に支えられています。その証として、CDC(疾病対策センター)は2023年に、地域密着型組織(CBO)によるMpox予防の支援と推進を支援するため、抗ウイルス対策に50億ドルを割り当てました。バイデン政権は、アメリカ救済計画のロードマップに基づき30億ドルの予算を配分し、次世代治療の開発をさらに推進しました。さらに、呼吸器合胞体ウイルス(RSV)およびインフルエンザを標的とした抗ウイルス薬の研究開発への重点的な取り組みは、パンデミックへの備えを強化し、満たされていない臨床ニーズへの対応という継続的な優先事項を反映しています。

カナダは、強力な医療インフラ、対象を絞った公衆衛生プログラム、そしてウイルス感染症に対する意識の高まりに支えられ、北米の抗ウイルス薬市場を着実に拡大させています。肝炎、HIV、季節性インフルエンザといった慢性ウイルス性疾患の蔓延により、カナダでは抗ウイルス薬の需要が安定しています。さらに、この分野における開発・流通規模の拡大に向けた政府の取り組みと資金提供も、この分野を牽引しています。これは、カナダ政府が2022年3月までにファイザー社からCOVID-19経口抗ウイルス薬「パクソビッド」を合計15万400回分調達していることからも明らかです。

APAC市場インサイト

アジア太平洋地域は、分析期間において、世界の抗ウイルス薬市場において最も高い成長率を示すと予測されています。この地域のこの分野における発展のペースは、人口の増加と都市化の進展、医療費の増加、そして感染症に対する意識の向上に起因しています。肝炎、HIV、インフルエンザなどのウイルス感染症の負担増加と、地方への医療アクセスの拡大が相まって、この分野の需要を牽引しています。さらに、予防接種と抗ウイルス薬の流通範囲と規模の拡大に向けた政府の取り組み、そして大手ジェネリック医薬品メーカーの存在が、この地域のこの分野における地位を強固なものにしています。

中国は、人口の多さ、ウイルス感染率の上昇、そして医療費の増加により、アジア太平洋地域の抗ウイルス薬市場において強力な地位を占めています。中流階級の拡大と早期予防への意識の高まりは、この分野における経済的・商業的成果の向上につながっています。治療へのアクセス向上を目指した政府の保健政策と改革も、需要の急増に寄与しています。さらに、ジェネリック抗ウイルス薬への注力を含む、中国は卓越した医薬品製造能力を有しており、この分野における主要な消費者であると同時に供給国でもあります。

インドは、ウイルス性疾患の蔓延と製薬産業への注力により、地域における抗ウイルス薬市場の世界的な拡大において重要な役割を果たしています。その証拠として、PIBのレポートによると、2023年から2024年にかけてのインドにおける医薬品の国内消費額と輸出額は、それぞれ235億米ドルと265億米ドルに達すると予測されています。さらに、インドはジェネリック抗ウイルス薬の世界有数の生産国であり、国内外で治療薬の価格と入手性を向上させています。さらに、ウイルス感染症対策のための政府予算も市場の成長を支えています。

ヨーロッパ市場の洞察

欧州は世界の抗ウイルス薬市場において成熟し、確固たる地位を築いており、2026年から2035年にかけて重要なシェアを維持する可能性を秘めています。先進的な医療システム、強力な規制枠組み、そして広範な公衆衛生イニシアチブが、この分野における欧州の重要性を支えています。さらに、ウイルス感染症の発生率増加も、この市場における需要促進の大きな要因となっています。WHOの調査によると、2024年にはHIV/AIDS患者だけで260万人に達すると予測されています。継続的な資金投入と研究開発への重点的な取り組みは、欧州における新たな抗ウイルス薬の開発と普及をさらに促進しています。

ドイツは、堅牢な医療制度、高い医療費支出、そして医薬品研究開発への注力により、欧州の抗ウイルス薬市場をリードしています。慢性ウイルス感染症や季節性アウトブレイクの頻発により、抗ウイルス薬の需要は継続的に増加しています。公衆衛生イニシアチブに対する政府の支援と革新的な治療法の早期導入は、この市場への投資を促す先駆的な企業をさらに惹きつけています。さらに、ドイツの高度に発達した製薬産業と良好な規制環境は、全国的に抗ウイルス薬の公平な供給と品質を保証しています。

英国は、包括的な公的医療制度、積極的な疾病監視、そして予防医療への取り組みにより、この地域の抗ウイルス薬市場において重要な地位を占めています。インフルエンザ、肝炎、HIVなどの疾患管理のニーズが高まる中、英国ではこの分野が着実に拡大しており、持続可能な消費者基盤を形成しています。さらに、政府支援による資本流入、国家保健プログラム、そして官民連携(PPP)によって、抗ウイルス薬へのアクセスが拡大しています。現在、英国は新たな抗ウイルス薬の開発と迅速な承認確保のため、臨床研究とイノベーションに注力しています。

経口抗ウイルス薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

抗ウイルス薬市場は競争が激しく、ギリアド、メルク、GSKといった米国および欧州に拠点を置く大手製薬企業が主導しています。これらの企業は、強力な研究開発力を活かして、現在の市場動向を的確に捉えています。これらの企業は、グローバルパートナーシップ、合併・買収(M&A)、政府契約の獲得、迅速な規制承認取得といった戦略を駆使しています。一方、新興国で事業を展開するシプラやサン・ファーマといった企業は、デング熱やCOVID-19の流行に対応するための、手頃な価格の選択肢の製造に重点を置いています。

主要なプレーヤーは次のとおりです。

会社名(国) | 市場シェア(2024年) | 業界の焦点と注目製品 |

ギリアド・サイエンシズ(米国) | 18.7% | HIV/HCV抗ウイルス薬(ビクタルビ、ベクルリー) |

メルク社(米国) | 15.6% | インフルエンザ(ラジェヴリオ)、HPV抗ウイルス薬 |

グラクソ・スミスクライン(英国) | 12.3% | HIV(ドバト)、RSV治療 |

ファイザー(米国) | 10.3% | COVID-19(パクスロビド)、RSウイルス感染症の治療 |

ロシュ(スイス) | 8.7% | タミフル(オセルタミビル)、C型肝炎 |

アッヴィ(米国) | xx% | HIV(カレトラ)、C型肝炎(マヴィレット) |

ジョンソン・エンド・ジョンソン(米国) | xx% | HIV(Symtuza)、パイプラインRSV薬 |

アストラゼネカ(英国) | xx% | COVID-19(エブシェルド)、フルミスト |

ノバルティス(スイス) | xx% | B型肝炎(エンテカビル) |

ブリストル・マイヤーズ スクイブ(米国) | xx% | HIV(サスティバ)、B型肝炎 |

シプラ(インド) | xx% | ジェネリックHIV抗ウイルス薬(トリオミューン) |

サン・ファーマシューティカル(インド) | xx% | ジェネリックC型肝炎抗ウイルス薬 |

CSLリミテッド(オーストラリア) | xx% | インフルエンザワクチンと抗ウイルス薬 |

セルトリオン(韓国) | xx% | COVID-19経口治療薬(レグキロナ) |

バイオコン(インド) | xx% | バイオシミラーHIV薬 |

ヒクマ・ファーマシューティカルズ(英国) | xx% | ジェネリック抗ウイルス薬(HIV/HCV) |

ファーマニアガ(マレーシア) | xx% | 政府支援による抗ウイルス薬の生産 |

ヘテロドラッグ(インド) | xx% | ジェネリックCOVID-19/HIV抗ウイルス薬 |

経口抗ウイルス薬市場における各社の事業領域は以下のとおりです。

最近の動向

- ファイザーは2024年12月、次世代COVID-19抗ウイルス薬であるイブザトレルビルの第III相二重盲検2群試験を開始しました。この試験は、入院はしていないものの重症化リスクのある高リスク患者の治療において、この経口薬がパクスロビドよりも安全な代替薬として有効性を示すかどうかを評価することを目的としています。

- ファイザーは2023年5月、成人の軽症から中等症のCOVID-19治療薬として、併用療法であるパクスロビッド(ニルマトレルビル錠とリトナビル錠)の承認を取得しました。この薬剤は、第2/3相試験であるEPIC-HR試験において、COVID-19関連の入院または死亡リスクを86%減少させることが示されました。

- Report ID: 7997

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。