経口抗生物質市場の見通し:

経口抗生物質市場規模は2025年には248億米ドルを超え、2035年末には371億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)3.6%で拡大します。2026年には、経口抗生物質の業界規模は252億米ドルに達すると推定されています。

世界中で細菌感染症の発生率と死亡率が増加していることは、経口抗生物質市場における適用分野と消費者基盤の継続的な拡大を表しています。さらに、高齢化や薬剤耐性(AMR)といった人口動態および臨床状況の顕著な影響により、この分野の患者数は増加しています。これを裏付けるように、2022年7月には、ノルウェー科学技術大学(NTNU)の支援を受けて、加齢に伴う尿路感染症(UTI)の有病率の急激な上昇を示す研究が発表されました。この研究では、UTIの発症率が30歳の患者10万人あたり90人から、80歳を超えると2473人に増加すると強調されています。

出典: 2022 NLM記事

同様に、医学・外科・公衆衛生ジャーナルの2024年の調査結果によると、適切な予防・治療対策が講じられないまま、世界では薬剤耐性(AMR)関連の死亡者数が急増し、2050年までに年間1,000万人を超えると予想されています。こうした疫学的傾向により、高度な製剤に対する需要が急増し、経口抗生物質市場の将来的な拡大の余地が広がっています。さらに、注射剤のコストインフレによる財政難も、経口薬の採用を阻む要因となっています。その一例として、2024年の記事では、消費者支出調査と社会消費健康調査が、インドにおける全国支出に占める注射剤抗生物質の割合が、より高い一日用量(DDD)価格設定のため、経口剤よりも28.4%低いことを示しました。

経口抗生物質市場 - 成長要因と課題

成長の原動力

医療アクセス向上への取り組み:特に新興国におけるインフラ開発の急速な進展は、市場へのキャッシュフローを増大させています。政府や国際機関は、細菌感染症に対する必須治療薬へのアクセス拡大に多額の投資を行うことで、このプロセスにおいて重要な役割を果たしています。健康保険の適用範囲拡大やジェネリック医薬品の低価格化も、こうした取り組みの証左です。例えば、保健家族福祉省(MoHFW)によると、2021年から2022年にかけて、アユシュマン・バーラト計画に基づき、インド全土に15万カ所のヘルス&ウェルネスセンターを新たに設立することで、農村部の患者への抗生物質アクセスを拡大しました。

投与の利便性と消費者の嗜好:市場は、特に外来診療において、非侵襲的で簡便な治療選択肢に対する患者と医師の強い嗜好の恩恵を受けています。この投与経路は厳密なモニタリングを必要としないため、医療費の削減と治療遵守の向上につながります。そのため、この利点は、使いやすさが処方率を高める小児、高齢者、慢性感染症患者において世界的に認識されています。2023年9月に発表されたClinical Microbiology and Infection誌の記事の評価によると、自然関節の化膿性関節炎の治療において、静脈内抗生物質から経口療法への早期切り替えにより、2~4週間以内の治癒率が全体で98%に達する可能性があります。

製剤における継続的なイノベーション:官民双方からの継続的な研究開発投資は、副作用の低減と耐性プロファイルの強化により、市場の既存パイプラインの将来的な発展を確実にしています。例えば、2024年11月には、インドの研究チームが、耐性市中細菌性肺炎(CABP)の治療薬として、新規経口マクロライド系抗生物質ナフィスロマイシン(ミクナフ)を開発しました。この画期的な薬剤は、既存の治療薬の10倍の効果を誇ります。そのため、この分野におけるイノベーション群は、消費者の信頼を高め、より多くの資金流入をもたらしています。

患者プールの歴史的成長と経口抗生物質市場への影響

経口抗生物質処方率(2000~2020年)

期間 | 処方率と変化 | 注記 |

2011-2016 | 1,000人あたりの処方箋が877件から836件に約5%減少 | 減少は主に子供によるもの(-13%)で、成人は+2%の増加が見られ、広域スペクトルと狭域スペクトルの比率は1.62から1.49に低下しました。 |

2020年(4月~5月 vs. 2019年) | 大幅な減少 | COVID-19の要因:医療機関への受診の減少、社会的距離の確保、感染伝播率の低下 |

出典:NLMおよびCDC

市場における臨床試験の最新動向と動向

最近の発売と臨床試験

会社名 | 薬剤名 | 状態 | 年 |

アキュックス・ファーマシューティカルズ株式会社 | イベザポルスタット(IBZ) | フェーズ2b臨床試験データ | 2025 |

イノビバ・スペシャリティ・セラピューティクス社 | ゾリフロダシン | フェーズ3試験 | 2024 |

GSK plc | ゲポチダシン | フェーズIII EAGLE-2およびEAGLE-3試験 | 2022 |

イテラム・セラピューティクス社 | スロペネムエツァドロキシル+プロベネシド | FDA承認済み | 2024 |

出典:プレスリリース

課題

利益率の限界:腫瘍学や慢性疾患治療などの他の治療領域と比較して利益率が低い傾向があるため、市場への参入者数は限られることが多い。これは主に、短期的な利用、広範なジェネリック医薬品との競争、そして価格圧力に起因する。その結果、多くの製薬会社は新製剤の研究開発への投資意欲が低下し、この分野におけるイノベーションの余地が縮小している。

AMRによる抗生物質使用量の減少:先駆者たちのイノベーションへの意欲は高まっているものの、蔓延するAMRは依然として市場における大きな障壁となっています。処方箋なしでの抗生物質の服用や、定められた投与期間の不履行といった抗生物質の誤用や過剰使用は、耐性菌株の発生につながっています。これは既存のパイプラインの効率性を阻害し、保健当局は使用量の制限を余儀なくされています。そのため、将来の投資家は、この分野への投資を自制する傾向にあります。

経口抗生物質市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

3.6% |

|

基準年市場規模(2025年) |

248億ドル |

|

予測年市場規模(2035年) |

371億ドル |

|

地域範囲 |

|

経口抗生物質市場のセグメンテーション:

アプリケーションセグメント分析

呼吸器感染症は、2034年末までに市場最大の収益シェアである32.9%を占めると見込まれています。この優位性は、特に高齢者や免疫不全者層における肺炎やその他の下気道感染症(LRTI)の発生率の上昇に大きく依存しています。この人口動態は、2021年の世界の疾病負担報告書に示されています。同報告書では、同年に世界中で210万人が肺炎で死亡したと報告されています。また、5歳未満の子供と70歳以上の成人が最も脆弱な集団であり、それぞれ50万人以上と100万人以上の死亡者数を占めているとされています。さらに、2024年までに、この病気は年間70万人以上の5歳未満の子供の命を奪いました。

薬物クラスセグメント分析

フルオロキノロン系薬剤は、評価対象期間において市場シェア28.8%を占め、圧倒的なシェアを維持すると予測されています。幅広い適用範囲と多剤耐性(MDR)細菌感染症に対する高い有効性が、この市場におけるリーダーシップの基盤となっています。これらの薬剤は、他の薬剤クラスへの耐性が懸念される複雑な感染症、特に尿路感染症や呼吸器感染症の治療において、非常に好まれています。さらに、規制遵守のゴールドスタンダードであることも、このサブセグメントの地位を強化しており、政府主導の取り組みによって将来の研究開発のための安定した資金流入が確保されています。

流通チャネルセグメント分析

病院薬局は、議論されている期間を通じて市場で38.7%のトップシェアを獲得する態勢にあります。これは、抗生物質への即時アクセスが不可欠な入院患者や救急患者を中心に、処方量の増加に起因しています。さらに、これらの施設の大多数は厳格な規制および償還基準を遵守しており、初期の静脈内治療後の経口製剤の使用増加を確実にしています。その証拠として、CDCによると、抗生物質管理の7つの中核要素のそれぞれを満たしている米国の病院の割合は2021年に94.9%に達し、7つの中核要素のうち6つを遵守している施設の割合は98.1%でした。さらに、病院薬局における合理化されたまとめ買いの傾向は、一貫した流通に貢献しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

応用 |

|

流通チャネル |

|

年齢層 |

|

処方 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

経口抗生物質市場 - 地域分析

北米市場の洞察

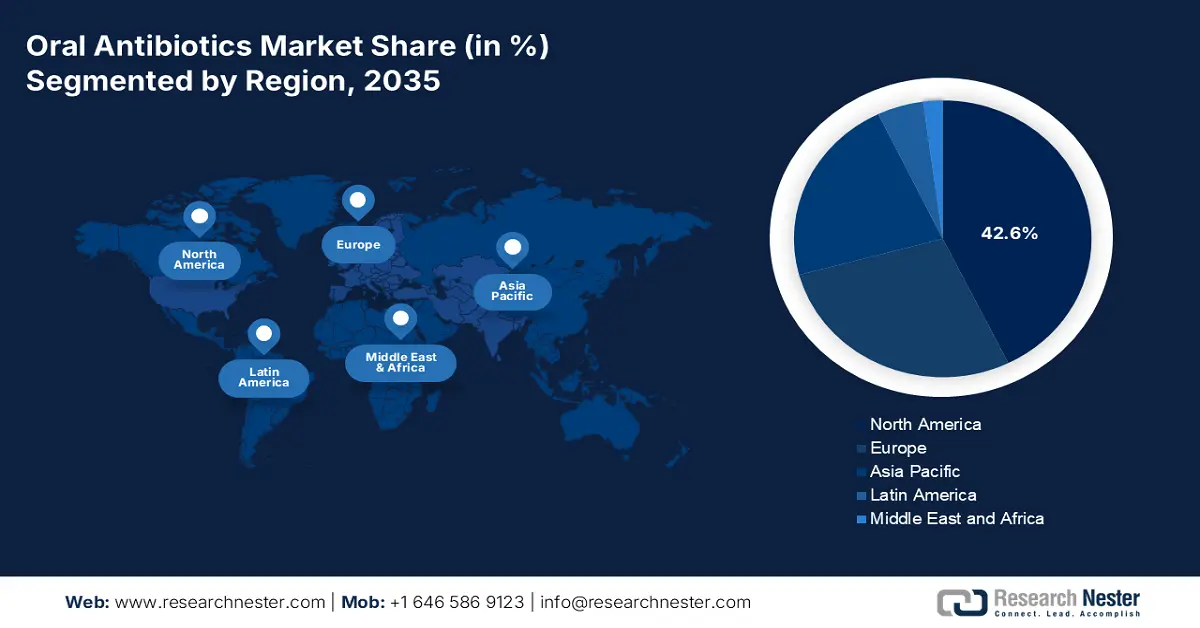

北米は、議論されているタイムラインにおいて、世界市場において42.6%という最大のシェアを獲得すると予測されています。この優位性は、この地域の整備された医療インフラ、細菌感染症の高い発生率、そして多額の公的医療支出によって実現されています。蔓延する薬剤耐性(AMR)対策を目的とした、研究開発に重点を置いた強力な資本流入の存在も、この地域における主要な成長要因です。この点の急増は、2024年CDC報告書で明らかにされた、米国における6種類の抗菌薬耐性細菌による院内感染が2021年から2022年にかけて合計20%増加するという予測によって裏付けられています。

米国保健福祉省によると、入院患者の約31人に1人が常に少なくとも1つの院内感染症(HAI)に罹患しており、毎年全米で68万件以上の院内感染症(HAI)関連感染症が発生しています。これは、全国的に持続可能な需要基盤が存在することを証明しており、市場にとって好ましい事業環境を育んでいます。さらに、AMRの負担増大は患者プールの拡大を顕著に示しており、この分野におけるイノベーションと普及の機会を生み出しています。

カナダは、連邦政府の予算配分と政策改革を活用し、アクセスの改善と資金流入の増加によって地域市場を活性化させています。カナダ政府の2025年報告書によると、全国の薬局は2024年だけで2,440万件以上の抗菌薬処方箋を発行しました。さらに、この消費量の71%はAWaRe Access抗生物質のカテゴリーに該当し、推奨ベンチマークを上回っています。これは、カナダがこれらの医薬品の責任ある管理された使用に成功していることの好影響を示しています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界市場で最も急速に成長する地域になると予想されています。抗菌剤消費量の顕著な増加と患者人口の拡大が、この地域のこの分野における発展の原動力となっています。これを裏付けるように、ロンドン・セントジョージ大学が実施した調査では、ベトナムとタイにおける抗生物質の消費率が、2016年から2023年にかけてそれぞれ111.2%と122.8%という大幅な増加を記録しました。さらに、細菌感染症に苦しむ人々によるセルフメディケーションの増加と、これらの医薬品が市販薬(OTC)として容易に入手できることが相まって、アジア太平洋地域はこの分野での大量利用の中心地となっています。

中国は、巨大な消費者基盤と製造拠点の両方として、地域市場を重視しています。全国的なユーザー数の顕著な増加は、主に医療システムの急速な中央集権化によるものです。この人口動態は、国家医学図書館(NLM)が収集した2023年の記録によると、中国におけるA類およびB類感染症の患者数が350万人であることからも明らかです。また、同年にはこれらの疾患による死亡者数が2万5500人を超えました。

インドはアジア太平洋地域の経口抗生物質市場において、新興国の一つであり、その主な後押しとなっているのは、近年の農村部の医療アクセス向上に向けた政府の取り組みです。人口の多さも、持続可能な消費者基盤という点でこの分野に恩恵をもたらしています。さらに、バイオ医薬品の進歩に対する公的資金配分は、この分野における国内外のイノベーションにとって魅力的な機会を生み出しています。こうした資金流入の好例が、バイオテクノロジー産業研究支援評議会(BIRAC)の承認を受けた新規経口抗生物質「ナフィスロマイシン」の開発に向けた8千万ルピーの資金提供です。

抗生物質の国別輸出入データ(2023年)

国 | 輸入額 | 輸出額 |

中国 | 6億5600万ドル | 43億ドル |

インド | 19億ドル | 9億4400万ドル |

マレーシア | 1億9000万リンギット | 3,720万リンギット |

出典: OECデータベース

ヨーロッパ市場の洞察

欧州は、2026年から2035年にかけて、経口抗生物質市場における第2位のシェアを維持すると見込まれています。この地域における細菌感染の増大が公衆衛生上の重大な懸念事項となったため、このカテゴリーの需要は増加しました。その証拠として、2025年のNLM調査では、パンデミック中にスイスだけでも広域スペクトル抗生物質の消費量が全体で12.3%、ICUでは17.3%増加したことが明らかになりました。さらに、人口増加とAMR症例の増加を受け、各国政府は、流行の蔓延を防ぐため、医薬品を含む十分な資源を一次医療現場に配分するための適切な措置を講じるよう促されました。さらに、この地域は、法案の提案を通じてアジアの生産者への依存を減らし、現地生産と供給の回復力を強化しようとしています。

ドイツは、小児および青少年における細菌感染症の増加と適正使用における顕著な成功により、この地域の経口抗生物質市場をリードすると予測されています。処方密度の安定とペニシリン使用量の緩やかな増加は、この市場におけるリーダーシップの維持に向けたドイツの粘り強さを示しています。その証拠として、NLMは2025年に、ドイツ全土の病院におけるペニシリン使用量が2012/13年から2021/22年にかけて63%増加したことを発表しました。また、集中治療室における抗生物質消費量は一般病棟の約2倍であったことも言及しています。

英国政府が実施した調査によると、2019年から2023年にかけて、英国全土でAMR症例が継続的に増加し、推定6万6,700件の重篤な症例が発生しました。これは、特定のニーズを持つ患者層の拡大を示しており、経口抗生物質市場における研究開発の活発化につながっています。この状況を概観する政府当局による別の報告書によると、2023年にはプライマリケアにおける抗生物質使用量が全国の総消費量の79.7%を占め、ペニシリンが最も多く使用されている抗菌薬となっています。

抗生物質(製剤、バルク)の輸出入データ(2023年)

国 | 輸出額 | 輸入額 |

フランス | 1,060万ドル | 330万ドル |

ニュージーランド | 110万ドル | 64万7千ドル |

ロシア | 38万5千ドル | 1,680万ドル |

出典: OECデータベース

経口抗生物質市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

経口抗生物質市場は、ブランド企業とジェネリック企業の二重構造によって形成される、ダイナミックで競争の激しい環境を特徴としています。大手製薬企業は、強力な研究開発、強力な流通網、そしてブランド認知度によってこの市場を強化しています。一方、ジェネリックのパイオニア企業は、コスト効率と規制遵守におけるポートフォリオの優位性を活かし、市場を牽引しています。さらに、買収、提携、新製品発売といった戦略的取り組みによって、課題を克服し、この分野に進歩的な雰囲気が生まれています。

主要なプレーヤーは次のとおりです。

会社名 | 国 | 市場占有率 (2024年) | 業界フォーカス |

ファイザー株式会社 | 私たち | 18.7% | 新規抗生物質(スルバクタム-デュロバクタム)、AMRに焦点を当てた研究開発 |

グラクソ・スミスクライン(GSK) | 英国 | 15.4% | 小児用製剤(ゲポチダシン)、尿路感染症治療薬 |

ノバルティスAG | スイス | 12.3% | 広域スペクトルジェネリック医薬品、API製造 |

メルク社 | 私たち | 10.5% | 特許取得済みのAMR薬(セフトロザン-タゾバクタム) |

サノフィ | フランス | 8.4% | 耐性(セフィキシム)との闘い、新興市場 |

アストラゼネカ | 英国 | xx% | 呼吸器感染症の抗生物質、国際パートナーシップ |

テバ製薬 | イスラエル | xx% | 大量生産のジェネリック医薬品、低中所得国におけるコストリーダーシップ |

サン製薬 | インド | xx% | 手頃な価格のジェネリック、API統合 |

シプラ | インド | xx% | HIV/結核の重複感染に対する抗生物質、アフリカに焦点を当てる |

ルパンリミテッド | インド | xx% | 先願ジェネリック医薬品、米国市場への浸透 |

レディーズ・ラボラトリーズ博士 | インド | xx% | 複雑なジェネリック医薬品、EU市場の拡大 |

マイラン(ビアトリス) | 私たち | xx% | OTCからRxへの移行、遠隔医療パートナーシップ |

バイエルAG | ドイツ | xx% | 獣医用抗生物質とヒト用抗生物質のクロスオーバー |

ロシュ | スイス | xx% | 診断に基づく抗生物質の処方 |

ヒクマ・ファーマシューティカルズ | 英国 | xx% | MENA地域の優位性、注射剤・経口剤 |

ユハン株式会社 | 韓国 | xx% | AMR研究、官民パートナーシップ |

CSPC製薬 | 中国 | xx% | バルクAPIサプライヤー、国内市場管理 |

ファーマニアガ | マレーシア | xx% | 政府支援のジェネリック医薬品、ASEANでの流通 |

株式会社イノビバ | 私たち | xx% | 薬剤耐性感染症を標的とした新規抗生物質の開発 |

経口抗生物質市場における各企業のカバー領域は以下のとおりです。

最近の動向

- GSKは2025年3月、成人女性(体重40kg以上)および小児(12歳以上、体重40kg以上)の尿路感染症(UTI)治療薬として、ブルジェパ(ゲポチダシン)についてFDAの承認を取得しました。この承認は、第III相試験であるEAGLE-2試験およびEAGLE-3試験で得られた有望な結果に基づいています。

- 2025年2月、イノビバは、合併症のない淋病の治療薬として、ファーストインクラスの経口抗生物質であるゾリフロダシンの新薬承認申請(NDA)をFDAから受理されました。この薬剤は、薬剤耐性菌による感染症に罹患している患者も含め、成人および12歳以上の患者を対象として設計されました。

- Report ID: 8004

- Published Date: Aug 14, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。