海軍戦闘システム市場の見通し:

海軍戦闘システム市場規模は2025年に539億米ドルと評価され、2035年末までに982億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.9%で成長が見込まれます。2026年には、海軍戦闘システムの業界規模は576億米ドルに達すると推定されています。

海軍戦闘システム市場は、艦隊の近代化、地政学的緊張の高まり、無人システムや指向性エネルギー兵器といった新技術の進歩に大きく左右され、計り知れない成長の可能性を秘めています。この点に関して、2022年2月にSecuring Defense-Critical Supply Chainsに掲載された記事では、勧告M1.5において、防衛サプライチェーン全体における偽造マイクロエレクトロニクスの追跡と防止の必要性が強調されていると述べられています。また、国防総省は、海軍航空システム司令部が確立した偽造対策プログラムのファクターシステムを活用し、全ての軍事サービスにおいて同様の取り組みを実施すべきであるとも述べられています。したがって、このアプローチは、サプライシステム内における偽造マイクロエレクトロニクスの一貫した監視と報告を確実に行うためのものです。ひいては、信頼性と運用即応性を向上させ、世界の海軍戦闘システム市場全体の効率性と回復力を強化することにもつながります。

さらに、2022年8月に実施された米国エネルギー省(DOE)の調査では、鍛造産業が防衛部門にとって重要なサプライヤーであり、海軍戦闘システムに不可欠な高強度で信頼性の高い部品を生産していることが明らかになりました。同時に、国防総省(DoD)は鋳造・鍛造サプライチェーンを重大な脆弱性と特定し、国内インフラの老朽化、予測不可能な需要、非常に複雑な契約プロセスといった課題を強調しています。そのため、DoDは、産業基盤への投資、部品の積層造形技術の検討、政府所有の技術データの作成など、回復力を構築するための戦略を策定しています。これにより、サプライヤー基盤の拡大と重要な防衛部品の競争力のある価格設定が確保され、海軍戦闘システム市場にプラスの影響を与えています。

キー 海軍戦闘システム 市場インサイトの概要:

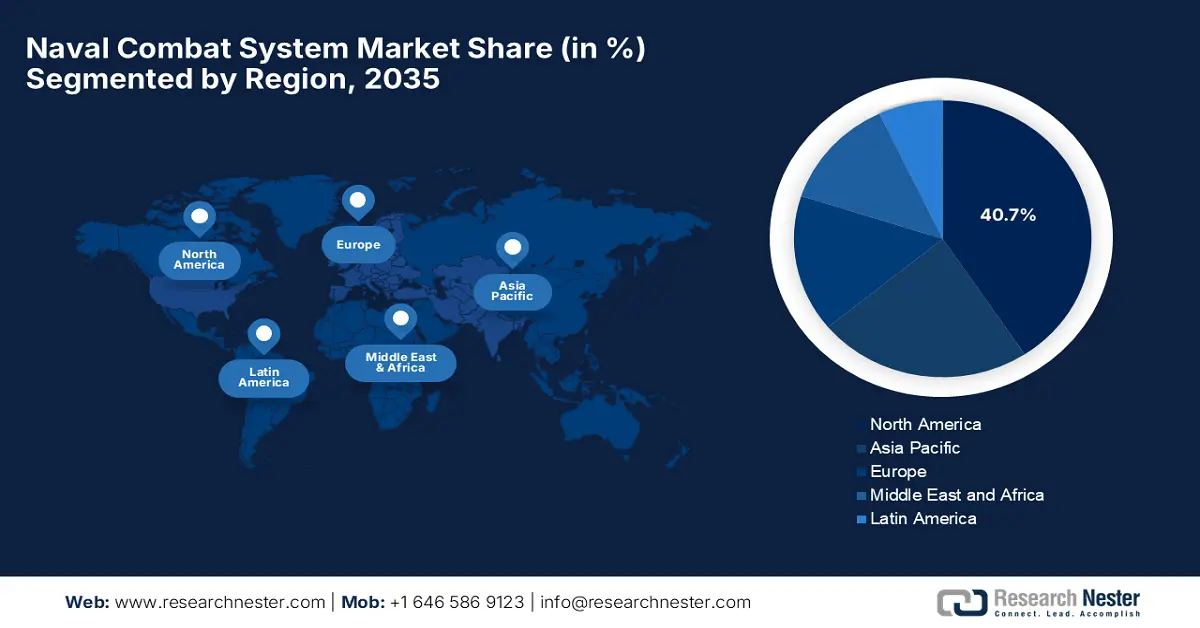

地域別洞察:

- 北米は、2035 年までに 40.7% のシェアを占めると予測されています (地表、地下、空中領域全体で技術的優位性を維持する必要があるため)。

- アジア太平洋地域は、2026~2035年の予測期間中に力強い成長を示しています(海洋安全保障上の懸念の高まりと、海軍戦闘システム市場における近代的な軍艦と統合戦闘プラットフォームの優先化により)。

セグメント分析:

- 戦闘管理システムのカテゴリーは、2026~2035年の間に44.3%のシェアを占めると予測されています(艦隊の調整を改善する統合意思決定支援システムを必要とする政府によって推進されています)。

- 兵器統合システムは、海軍の殺傷力とミサイル発射能力の近代化に向けた政府プログラムの増加により、2035 年までに海軍戦闘システム市場のかなりの部分を占めると予測されています。

主な成長傾向:

- 国防費の増加

- 老朽化した海軍艦隊の近代化

主な課題:

- 偽造品および粗悪品

- 技術の進歩

主要プレーヤー: BAE Systems plc (英国)、Raytheon Technologies Corporation (米国)、Thales Group (フランス)、Northrop Grumman Corporation (米国)、General Dynamics Corporation (米国)、Leonardo SpA (イタリア)、Saab AB (スウェーデン)、L3Harris Technologies, Inc. (米国)、Elbit Systems Ltd. (イスラエル)、Kongsberg Gruppen ASA (ノルウェー)、Rheinmetall AG (ドイツ)、DCNS / Naval Group (フランス)、Huntington Ingalls Industries, Inc. (米国)、三菱重工業株式会社 (日本)。

グローバル 海軍戦闘システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 539億米ドル

- 2026年の市場規模: 576億米ドル

- 予測市場規模: 2035年までに982億米ドル

- 成長予測: 6.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、ブラジル、中国、ノルウェー、英国

- 新興国:中国、インド、シンガポール、韓国、日本

Last updated on : 5 December, 2025

海軍戦闘システム市場 - 成長の原動力と課題

成長の原動力

- 国防費の増加:既存経済国と新興経済国の両方で軍事予算が増加していることから、高度な海上戦闘能力への投資が活発化しており、海軍戦闘システム市場におけるビジネスが牽引されています。近代的な水上戦闘艦、潜水艦、統合戦闘システムのアップグレードへの需要の高まりも、この分野の成長を促進しています。SIPRIの2025年4月のデータによると、世界の軍事費は2024年に2兆7,180億米ドルに達し、2023年から9.4%増加し、冷戦終結以来最も急激な増加となりました。報告書ではまた、この急増は主にヨーロッパと中東によって牽引されたと述べていますが、支出上位5カ国である米国、中国、ロシア、ドイツ、インドで世界総額のほぼ60%を占めています。したがって、この上昇傾向は、高度な海軍および防衛能力への投資の増加を強調しています。

軍事費統計(2024年)

国/地域 | 軍事費(10億米ドル) | 前年比変化率 | 世界合計の割合 |

私たち | 997 | 5.7% | 37% |

中国 | 314 | 7.0% | 11.5% |

ロシア | 149 | 38% | 5.5% |

ドイツ | 88.5 | 28% | 3.3% |

インド | 86.1 | 1.6% | 3.2% |

ヨーロッパ(ロシアを含む合計) | 693 | 17% | 25.5% |

中東(合計) | 243 | 15% | 9% |

世界合計 | 2,718 | 9.4% | 100% |

出典: SIPRI

- 老朽化する海軍艦隊の近代化:ほとんどの海軍は、旧来のシステムを高度なセンサー、戦闘管理ソフトウェア、ミサイル発射プラットフォーム、電子戦ソリューションに置き換えまたはアップグレードする大規模な近代化プログラムに取り組んでいます。この置き換えサイクルは、統合戦闘システム市場の需要を押し上げています。2024年4月、オーストラリア国防省は、オーストラリア、英国、米国が「最適経路」に基づく通常兵器搭載の原子力潜水艦の取得を推進することにより、AUKUSパートナーシップへのコミットメントを再確認したと報告しました。また、ASC Pty LtdおよびBAE Systemsとの戦略的産業パートナーシップは、潜水艦の建造、維持管理、そして強靭な三国間サプライチェーンを支援すると述べています。さらに、潜水艦ローテーション部隊西進に基づき、英国と米国のSSNがオーストラリアをローテーションで訪問することで、インド太平洋地域における作戦即応性と地域安全保障が強化されます。

- 多領域海上作戦への移行:現代の海軍

任務にはサイバー、水上、水中、空中の各領域にわたる統合が必要であり、これが海軍戦闘システム市場からの製品調達を急速に促進しています。2025年9月、米海軍は海洋産業基盤プログラムにおいて、USSバージニアのSUBSAFE認証コールドスプレー修理やUSSサンプソンの部品など、強化された製造技術による生産の近代化、整備時間の短縮と即応性の向上を含む主要な成果に言及していると報告しました。さらに、このプログラムは2028年末までに、コロンビア級弾道ミサイル潜水艦1隻とバージニア級攻撃型潜水艦2隻を毎年納入するほか、複数の水上艦クラスと、海軍能力を維持するための強固な産業基盤を構築することを目指しています。さらに、戦闘機、軍艦、ミサイルシステムなど、保留中の主要兵器受注は、世界の主要輸出国における将来の海軍および防衛市場の動向を示しています。

2024年以降の納入に向けて発注済みまたは選定済みの主要兵器(輸出国上位10カ国別)

メジャーアームズ | 私たち | フランス | ロシア | 中国 | ドイツ | イタリア | 英国 | イスラエル | スペイン | 韓国 |

戦闘機 | 996 | 214 | 71 | 57 | – | 50 | 14 | – | – | 140 |

戦闘ヘリコプター | 342 | 3 | 13 | – | – | 26 | – | – | – | – |

主要な軍艦 | 7 | 22 | 4 | 10 | 26 | 8 | 29 | – | 3 | 4 |

SAMシステム | 41 | – | 55歳以上 | – | 33歳以上 | – | 2 | 31歳以上 | – | 26 |

戦車と火力支援車両 | 403 | – | 454 | 500 | 416 | 96 | – | 19 | – | 916 |

その他の装甲車両 | 1,706+ | 537 | – | 2歳以上 | 1,404+ | 1,865 | – | 124+ | 517 | 626+ |

砲兵 | 678+ | 251 | – | 128+ | 72歳以上 | – | – | 51歳以上 | – | 1,203+ |

出典: SIPRI

課題

- 偽造品および粗悪品:粗悪なマイクロエレクトロニクスやその他の重要部品の蔓延は、海軍戦闘システム市場の成長を阻み、想定される成功率の達成を阻む大きな課題となっています。低品質部品の使用は運用性能の低下を招き、保守コストの増加やセキュリティリスクの増大につながる可能性があります。そのため、一貫した真正性を確保するには、追跡、検証、そして試験プロトコルが必要となり、調達・生産プロセスの複雑さとコスト増大につながります。また、偽造防止プログラムも必要となり、複数のサプライヤーやサービスを対象に、各国に展開することが困難になっています。これらの問題に対処できなければ、システムの有効性が低下し、敵対者に悪用される脆弱性が生じ、市場への悪影響を及ぼします。

- 技術の進歩:海軍戦闘システム市場にとって、これは新たな課題です。これらのシステムは、レーダー、AIベースの脅威検知、電子戦能力といった技術を統合する必要があるためです。研究開発と統合のタイムラインは長期にわたる一方で、敵対勢力はさらに迅速に新たな能力を展開する可能性があるため、技術の進化に対応することは非常に困難です。また、メーカーはイノベーションとシステムの信頼性のバランスを取る必要があり、研究開発と人材育成への多大な投資が不可欠です。同時に、既存のプラットフォームを新技術に対応するためにアップグレードする必要があり、複雑さとコストの両方が増加します。さらに、技術導入の遅れは、海軍戦闘システム市場の成長を阻害する可能性があります。

海軍戦闘システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.9% |

|

基準年市場規模(2025年) |

539億ドル |

|

予測年市場規模(2035年) |

982億ドル |

|

地域範囲 |

|

海軍戦闘システム市場のセグメンテーション:

戦闘管理セグメント分析

戦闘管理システムのカテゴリーは、海軍戦闘システム市場全体をリードし、予測期間中に総シェアの44.3%を獲得すると予想されています。このセグメントの優位性は、艦隊の連携を改善する統合意思決定支援システムを必要としている政府に事実上起因しています。2025年9月、タレスは、英国海軍のタイプ31フリゲート艦のミッションシステムとTACTICOS戦闘管理システムの両方の工場受入試験を完了したと発表しました。これは、プログラムにおける大きなマイルストーンとなります。また、CMSはフリゲート艦の運用の中核として機能し、センサー制御、状況評価、および兵器管理をサポートし、ミッションシステムは運用即応性を確保すると述べています。さらに、このプログラムは、タイプ31インスピレーション級フリゲート艦5隻の最初の艦であるHMS Venturerへの搭載前に、陸上統合施設での陸上テストに進みます。

戦闘システムセグメント分析

2035年までに、兵器統合システム部門は海軍戦闘システム市場の大きな部分を占めると予測されています。この部門の成長は、海軍の殺傷能力とミサイル発射能力の近代化を目指す政府プログラムの増加に大きく牽引されています。これには、ミサイル発射プラットフォーム、自動砲システム、レーダー、ソナー、電子戦ネットワークと連携可能な高度な射撃管制ソリューションの統合も含まれます。極超音速ミサイル、スウォーム攻撃、非対称海軍作戦などの新たな脅威に対抗できる多層防御アーキテクチャの必要性も、需要をさらに押し上げています。さらに、研究開発と公的防衛調達プログラムへの継続的な投資は、これらの高度に統合された兵器システムの採用を加速させ、今後数年間の海軍戦闘システム市場における存在感を強固なものにしています。

センサーおよび監視セグメント分析

センサーと監視の面では、レーダーシステムが、議論されている期間にわたって海軍戦闘システム市場で圧倒的なシェアを維持すると予想されています。この分野の成長は、海洋領域認識と長距離脅威検知の義務的な機能強化に大きく左右されます。2025年11月、HENSOLDTは統合戦場情報収集および電子妨害のために設計された最先端の電磁戦ソリューションであるTAERVUSを発表しました。このシステムは、高度な無線方向探知機、受信機、妨害装置、そしてHENSOLDTのスペクトル戦闘管理スイートを組み合わせ、HF、VHF、UHF、およびより高いマイクロ波帯域にわたってCOMINT(通信情報収集)とELINT(電子情報収集)の両方の機能を提供します。これにより、ユーザーは迅速な状況認識とより迅速な戦術的判断を行うことができ、現代の戦場で決定的な情報優位性を確立し、より広いセグメント範囲を示します。

当社の海軍戦闘システム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

戦闘管理 |

|

戦闘システム |

|

センサーと監視 |

|

応用 |

|

プラットフォーム |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

海軍戦闘システム市場 - 地域分析

北米市場の洞察

北米は、2035年末までに世界の海軍戦闘システム市場で40.7%の圧倒的なシェアを占めると予想されています。このセグメントの優位性は、水上、水中、空中の各領域における技術的優位性を維持する必要性に起因しています。同時に、地域の海軍は、次世代センサー、C4ISRシステム、自律プラットフォームを既存の艦隊に統合することに注力しており、この分野での継続的なビジネスを推進しています。2025年11月、米海軍は、フィンカンティエリ・マリネット・マリン社から16番目で最後のフリーダム派生型沿海域戦闘艦であるUSSクリーブランド(LCS 31)を正式に受け入れたと発表しました。これは、20年以上にわたる建造とプログラムの取り組みが完了したことを意味します。また、同艦はオハイオ州クリーブランドで就役し、フロリダ州メイポートを母港とし、海上安全保障、海上制御、前方展開任務を支援することで、海軍戦闘システム市場全体の成長に適したものになるとも述べています。

米国は北米の海軍戦闘システム市場の主要な成長エンジンであり、艦隊の近代化と革新に対する政府の強力な投資によって牽引されています。さらに、プログラムでは、高度なミサイル防衛システム、電子戦能力、AIを活用した意思決定支援を戦闘管理システムに統合することに重点を置いています。例えば、2025年6月、レオナルドDRSは、米海軍海上システム司令部から、米海軍の水上艦艇、同盟国海軍、および米国沿岸警備隊向けの戦闘管理システムハードウェアを供給する4,100万ドルの契約を獲得したと発表しました。この契約には、イージス戦闘システムと船舶自衛システムをサポートする高度なオペレーターコンソール、ディスプレイ、および周辺機器も含まれており、複数のプラットフォーム間での相互運用性と拡張性を考慮して設計されています。さらに、この作業はペンシルベニア州ジョンズタウンにあるレオナルドDRSの施設で行われ、マルチドメイン作戦能力の強化における同社の役割を強化します。

カナダの海軍戦闘システム市場は、艦隊更新と北極圏での作戦を中心に展開されています。同時に、フリゲート艦や沖合哨戒艦の改修は、状況認識能力、同盟国との相互運用性、そして対潜水艦戦能力の向上に重点を置いています。2025年11月、カナダ政府はドイツ連邦軍装備・情報技術・運用支援局との政府間契約を発表しました。この契約は10億米ドル超の規模で、ロッキード・マーティン・カナダ社製のCMS 330戦闘管理システムをドイツ海軍に配備します。このシステムは、元々カナダ海軍のハリファックス級フリゲート艦向けに開発されました。したがって、この契約はカナダの防衛産業基盤の強化、輸出の促進、そしてイノベーションの促進にもつながり、カナダとドイツの二国間安全保障・経済協力における重要な節目となります。

APAC市場インサイト

アジア太平洋地域では、高まる海洋安全保障上の懸念と地域的な戦力投射に後押しされ、海軍戦闘システム市場が力強い成長を見せています。この地域の国々は、貿易ルートと領海を守るため、近代的な軍艦、潜水艦、統合戦闘プラットフォームの導入を優先しています。UNSIは2022年9月、防衛省がミサイル迎撃能力を強化し、既存のイージス駆逐艦の負担を軽減するため、第二次世界大戦後最大の2万トン級イージス弾道ミサイル防衛護衛艦2隻を建造する計画を明らかにしました。また、各艦は110名の隊員を収容し、長期展開に対応できるよう居住区を改修し、極超音速滑空兵器などの高度な脅威に対抗しながら荒天下でも作戦行動が可能であるため、海軍戦闘システム市場全体の成長に適していると指摘しています。

中国が地域の海軍戦闘システム市場で支配的な地位を獲得したのは、人民解放軍海軍の近代化によるものです。同国への投資は、新型駆逐艦、フリゲート艦、潜水艦に高度なレーダー、ソナー、ミサイル防衛システムを統合することに重点を置いています。また、中国は海上抑止力を強化するため、自律システム、電子戦能力、ネットワーク中心の運用も推進しています。例えば、News on Airの報道によると、2025年11月、台湾は中国を拠点とする軍用機9機(海軍艦艇4隻と艦艇2隻)が台湾の領海付近で活動しているのを発見し、2回の出撃で南西防空識別圏に侵入しました。こうした状況を受け、国防部は状況を監視し対応しましたが、これらの侵入は黄海での実弾ミサイル演習の実施を発表した時期と重なっており、この地域における安全保障上の懸念の高まりを浮き彫りにしていました。

地域の安全保障上の課題に対処し、インド洋を守るため、海軍の戦闘能力の近代化をますます優先していることが、インドの海軍戦闘システム市場の成長を促進する重要な要因です。国防省は2025年5月、DRDOとインド海軍が国産の多影響地雷の戦闘発射を成功させ、現代のステルス船や潜水艦に対する能力を大幅に強化したことを明らかにしました。これは、他のDRDO研究所の支援を受けて海軍科学技術研究所によって開発され、製造はBharat Dynamics LimitedとApollo Microsystems Limitedによって行われています。さらに、試験が成功した後、システムはインド海軍への導入の準備ができており、国の水中戦闘能力を強化することを確認し、海軍戦闘システム市場の見通しが明るいことを示しています。

ヨーロッパ市場の洞察

分析された期間にわたって、ヨーロッパは世界の海軍戦闘システム市場で大きなシェアを獲得しました。この急速な向上は、NATO加盟国全体での旧式艦隊の相互運用性と近代化に重点が置かれていることによって推進されています。高強度の海上作戦における競争力を維持するための、ターゲット統合戦闘管理システム、電子戦スイート、および多役割センサープラットフォームに関する投資。 2025年6月、サーブはデンマークの防衛調達・兵站機構から戦闘訓練センターを受注したと発表しました。したがって、センターには、兵士および車両の訓練システム、対戦車兵器と狙撃兵器、通信システム、事後検証用の演習管理ソフトウェアが含まれます。さらに、このプロジェクトは、デンマークにヨーロッパで最も近代的で柔軟な実戦軍事訓練施設の1つを提供し、それによって4つの指定されたサイトでの作戦をサポートします。

ドイツは、フリゲート艦、コルベット艦、潜水艦の指揮統制システムおよびセンサーシステムの改修に注力しており、地域の海軍戦闘システム市場において強力な地位を維持しています。また、地域海軍共同プログラムへの参加は、技術共有と共同開発を促進しています。2025年2月、ラインメタルはドイツ海軍から、ヴィルヘルムスハーフェン、ロストック=ヴァルネミュンデ、ブレーマーハーフェン、エッカーンフェルデ、キール、ノルトホルツの6つの海軍基地に、6基のVTAMシミュレーションベース訓練システムを納入する契約を締結したと発表しました。このネットワーク化されたシステムは、兵器展開、ダメージコントロール、戦術データリンク、音声通信の統合訓練を可能にし、コルベット艦、フリゲート艦、航空部隊が共同仮想演習に参加できるようにします。さらに、これは4年間のプロジェクトであり、事業規模は数千万ユーロ台半ばで、ドイツ海軍におけるこのようなシミュレーションベースの運用訓練の初導入となります。

英国海軍の近代化、特に26型および31型フリゲート艦に重点を置いた投資の増加は、英国の海軍戦闘システム市場の堅調な成長の主要因です。戦闘システムの統合、高度なミサイル防衛、およびマルチドメイン状況認識は、これらのプログラムの中心です。 2025年1月、英国国防省は、23型および26型フリゲート艦、45型駆逐艦、クイーンエリザベス級空母を含む英国海軍艦艇の戦闘管理システムを近代化する2億8,500万ポンドの契約をBAEシステムズに授与したと発表しました。 このアップグレードは、国内の防衛産業基盤を強化することで状況認識、脅威評価、兵器の割り当て、および全体的な運用能力を強化するRECODEプログラムの一部です。 したがって、この投資は、英国政府が海軍能力の近代化と相互運用性の強化に重点を置いていることを反映しています。

海軍戦闘システム市場の主要プレーヤー:

- ロッキード・マーティン社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BAEシステムズplc(英国)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- タレスグループ(フランス)

- ノースロップ・グラマン・コーポレーション(米国)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- レオナルドSpA(イタリア)

- サーブAB(スウェーデン)

- L3ハリス・テクノロジーズ社(米国)

- エルビットシステムズ社(イスラエル)

- Kongsberg Gruppen ASA (ノルウェー)

- ラインメタルAG(ドイツ)

- DCNS / 海軍グループ(フランス)

- ハンティントン・インガルス・インダストリーズ社(米国)

- 三菱重工業株式会社(日本)

- ロッキード・マーティン社は、長年にわたるパートナーシップを基盤として、海軍戦闘システム業界において最も影響力のある企業として知られています。同社は、イージス戦闘システムのアップグレード、先進レーダーアーキテクチャ、水上艦艇への兵器統合、そして水中戦闘技術を含むプログラムを主導しています。同社の主な焦点は、デジタルエンジニアリング、オープンアーキテクチャシステム、そして統合戦闘システムライフサイクル管理を通じた継続的な近代化にあります。

- BAEシステムズは、統合戦闘管理スイート、電子戦システム、艦砲、サイバーセキュリティソリューションを提供することで、欧州全域の海軍戦闘システムにおいて中心的な役割を果たしています。フリゲート艦、潜水艦、沖合哨戒艦艇のシステム統合に関する専門知識を活かし、主要造船所へのサポートを拡大しています。さらに、同社の戦略は、デジタルC4ISR分野への投資を基盤として、特に英国海軍および同盟国の欧州海軍との長期的な政府パートナーシップを重視しています。

- レイセオン・テクノロジーズ・コーポレーションは、艦載ミサイルシステム、レーダー技術、統合防空ミサイル防衛システム(IDD)部品の主要サプライヤーの一つです。海軍戦闘システム業界における同社の地位は、SPY-6レーダー、ESSM(統合ミサイル防衛システム)の強化、協調交戦能力といったプログラムによって広く支えられています。さらに、世界各国の海軍との協力関係と高度なレーダー処理への継続的な投資により、同社は中核防衛システム・インテグレーターとしての地位を確固たるものにしています。

- タレスグループは、欧州、中東、アジア太平洋地域の艦隊を中心とするこの分野の主要サプライヤーであり、戦闘管理システム、ソナー技術、電子戦システム、海上通信プラットフォームで知られています。さらに、同社は水中戦闘システムと多目的フリゲートシステムにも強い足跡を残しています。タレスは、世界中の数多くの造船プログラムを支援しています。

- ノースロップ・グラマン社は、海軍監視、電子戦、C4ISR統合、そして無人海軍プラットフォームにおいて確固たる地位を維持しています。同社は、高度なネットワーク構築、統合部隊の相互運用性、そしてミッションシステムの小型化を最優先に取り組んでいます。一方、自律型海上システムとサイバーレジリエンス・アーキテクチャへの投資により、ノースロップ・グラマンは米国および同盟国の艦隊における現行および次世代の海軍戦闘システム・プログラムに引き続き深く関与しています。

以下は、世界の海軍戦闘システム市場で活動している著名な企業のリストです。

世界の海軍戦闘システム市場は、大手マルチドメイン防衛請負業者と専門システムインテグレーターによって支配されています。ロッキード・マーティン、BAEシステムズ、レイセオン、タレス、ノースロップ・グラマンといった先駆的な企業は、主要海軍に統合戦闘管理システム、センサー、兵器統合システムを提供することで、強力なグローバルプレゼンスを維持しています。2025年9月、ラインメタルは、Naval Vessels Lürssenの買収計画が、ドイツにおける完全統合型海軍システム大手の確立に向けた変革的な一歩となることを発表しました。この契約により、ラインメタルの能力は陸空領域から海軍造船へと拡大され、NVLの造船所、労働力、そして長年にわたる軍用艦艇建造の専門知識を活用し、プラットフォームから戦闘システムまでをカバーする包括的なソリューションを提供できるようになります。

海軍戦闘システム市場の企業概要:

最近の動向

- 2025年11月、 BAEシステムズは、Mk 41垂直発射システムミサイルキャニスターの製造に関して、新たに2,200万ドルの米海軍契約を獲得したと発表しました。すべてのオプションが行使された場合、潜在的な総額は3億1,700万ドルに上昇し、米国および同盟国の海軍艦隊向けの発射キャニスターの主要サプライヤーとしての同社の役割を強化します。

- 2025年5月、エルビット・システムズは、世界各国およびNATO加盟国の複数の顧客から総額約3億3,000万米ドルの新たな国際契約を獲得し、海軍防衛体制を強化したと発表しました。これらのプログラムには、高度な対潜水艦戦システム、電子戦スイート、戦闘管理システム、プラットフォーム近代化、無人水上艦の能力向上が含まれます。

- 2023年10月、タレスはポーランド海軍のMIECZNIKフリゲート艦にTACTICOS戦闘管理システム、ソナー、レーダー、360°赤外線センサーを装備するためにPolska Grupa Zbrojeniowaと契約を結んだと発表した。

- Report ID: 1682

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。