SONARシステム市場の見通し:

SONARシステム市場規模は2025年に56億米ドルと評価され、2035年末までに84億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.2%で成長します。2026年には、SONARシステムの業界規模は58億米ドルに達すると推定されています。

世界のSONARシステム市場は、主に持続的な公共部門の投資によって牽引されています。海軍艦隊の近代化と、国防省および政府間機関による海洋状況把握への投資の増加に伴い、SONARシステムの世界的な調達は拡大しています。2023年4月の米国議会調査局の報告書によると、海軍は2024年度予算案で新型潜水艦と対潜水艦戦対応水上艦を含む造船費328億ドルを要求しており、これは市場に直接関係しています。これらのプラットフォームはそれぞれ、中核運用能力の一部として、高度な船体搭載型曳航式および潜水艦一体型ソナースイートを必要とするためです。さらに、潜水艦の音響的優位性と水上艦SONARのアップグレードへの投資は、バージニア級およびコロンビア級プラットフォームの調達によって支えられています。

世界中の政府や組織が、水中探知能力の強化に多額の予算を割り当てており、米国防総省は、艦隊の広範な近代化の一環として、音響技術への支出が高額であると報告しています。これらの投資は、長期契約を通じてサプライヤーに利益をもたらす調達契約をサポートし、メーカーの安定した収益源を高めます。英国政府の2025年7月のデータによると、英国は2027年までに国防費をGDPの2.5%から3%に引き上げる計画です。このデータは、予算の増額により、通常、海軍の近代化、対潜水艦戦資産、水中監視能力の調達が拡大されることを強調しており、これらはすべて高度なソナーシステムに大きく依存しています。この明確な財政軌道は、防衛分野におけるソナーシステムメーカーの需要が安定して成長していることを強調しています。

キー ソナーシステム 市場インサイトの概要:

地域のハイライト:

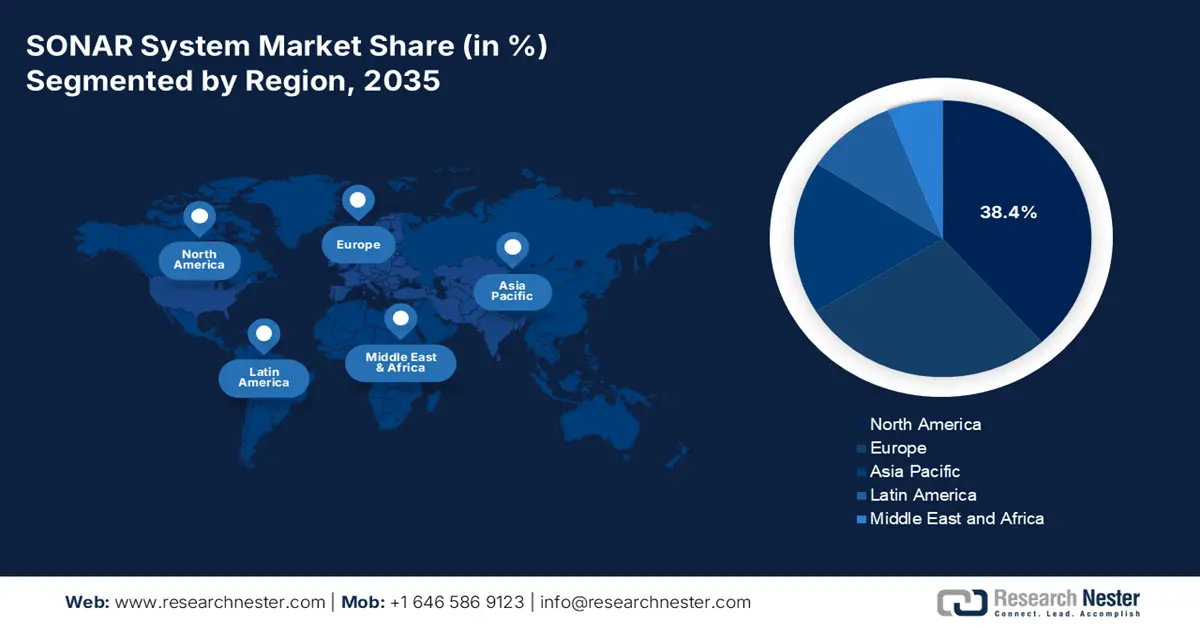

- 北米は、技術主権による堅調な防衛費と次世代の水中戦闘プログラムに支えられ、2035年までにソナーシステム市場で38.4%のシェアを確保すると予測されています。

- アジア太平洋地域は、地域の海軍近代化と海上安全保障要件の強化により、2035年までに2026~2035年の間に7.5%のCAGRを記録すると予想されています。

セグメント分析:

- SONAR システム市場におけるシステム セグメントは、海軍艦艇に統合されるソナー アレイや処理ユニットなどの統合ハードウェア プラットフォームを優先する調達の優先順位に支えられ、2035 年までに 68.4% のシェアを獲得すると予想されています。

- 対潜水艦戦と海底地図作成のニーズの高まりに伴う防衛および深海探査の取り組みの拡大により、深海は 2035 年までに主要な深度セグメントになると予想されています。

主な成長傾向:

- 大国間の競争と海軍の近代化

- 洋上風力エネルギーインフラの拡大

主な課題:

- 長期化と予測不能な政府調達サイクル

- 莫大な研究開発費

主要プレーヤー:レイセオンテクノロジーズ (米国)、会社概要、事業戦略、主要製品、財務実績、主要業績指標、リスク分析、最近の動向、地域的プレゼンス、SWOT 分析、ロッキード・マーティン (米国)、L3ハリステクノロジーズ (米国)、ゼネラルダイナミクス (米国)、ノースロップグラマン (米国)、タレスグループ (フランス)、アトラスエレクトロニック (ドイツ)、サーブ AB (スウェーデン)、コングスベルググループ (ノルウェー)、レオナルド SpA (イタリア)、三菱重工業 (日本)、古野電気 (日本)、ハンファグループ (韓国)、LIG Nex1 (韓国)、バーラトエレクトロニクスリミテッド (インド)、ヒンドゥスタンエアロノーティクスリミテッド (インド)、ソナーテックアトラス (オーストラリア)、シナルジェルニ Sdn Bhd (マレーシア)、ウルトラエレクトロニクス (英国)、アセルサン (トルコ)。

グローバル ソナーシステム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 56億米ドル

- 2026年の市場規模: 58億米ドル

- 予測市場規模: 2035年までに84億米ドル

- 成長予測: 4.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、中国、イギリス、フランス、日本

- 新興国:インド、韓国、オーストラリア、ノルウェー、シンガポール

Last updated on : 5 December, 2025

SONARシステム市場 - 成長の原動力と課題

成長の原動力

- 大国間の競争と海軍の近代化:主にインド太平洋地域における戦略的競争の激化が、市場の主因となっています。各国は、海中優位を確保するため、海軍の近代化を積極的に優先しています。これは、2024年2月に発表された海軍次官補(予算担当)の報告書に、米海軍の2025年度予算要求額が造船費として324億ドルであり、新型潜水艦と対潜水艦戦対応艦艇に重点が置かれていることが記されていることからも明らかです。AUKUS協定などの戦略的同盟は、高度なソナー技術に対する需要をさらに高めています。こうした環境下で、統合型水中戦闘システムを提供できるメーカーとの間で、長期かつ高額な調達契約が生まれています。重要な新たなトレンドとして、シームレスな共同作戦を可能にし、集団的な海上優位性を維持するために、同盟海軍間のソアシステムの相互運用性を確保することへの重点的な取り組みが高まっています。

- 洋上風力発電インフラの拡大:これはソナーシステム市場の主要な商業的推進力です。再生可能エネルギーの推進は、建設前の現場特性評価、ケーブルルート測量、そして継続的なインフラ監視に不可欠な高解像度マルチビームソナーとサイドスキャンソナーに対するB2B需要の持続を生み出しています。代表的な例は、2023年3月の米国エネルギー省の報告書に示されています。この報告書では、洋上風力発電がクリーンエネルギー源として成長を続けており、2022年には250以上のプロジェクトに50GWが導入されると強調されています。米国では42MWが導入されていますが、2030年までに30GW、2035年までに15GWの浮体式洋上風力発電という連邦政府の目標と、2040年までに合計で少なくとも39GWにするという州レベルの公約によって支えられ、40GWのプロジェクトパイプラインが維持されています。このデータは、この開発には広範な海底特性評価、海底ケーブルルート調査、構造モニタリング、環境アセスメントが必要であり、そのすべてが安全な建設と長期運用のために高度な商用ソナー技術に依存していることを強調しています。

- 重要海底インフラの保護:通信ケーブルやエネルギーパイプラインといった重要海底インフラの保護は、ソナーシステム市場の主要な牽引役として浮上しています。近年の地政学的出来事は、これらのインフラの脆弱性を浮き彫りにし、海底警備への政府および民間企業による投資の増加につながっています。これを受けて、NATOは専用の重要海底インフラ調整センターを設立し、加盟国は海底戦闘能力を強化しています。この戦略的重点は、高度なネットワーク監視ソナーシステム、高度なソナーペイロードを搭載した自律型水中ロボット、そして継続的な監視、脅威検知、事後被害評価のための特殊検査ソナーへの大きな需要を生み出しています。

課題

- 長期にわたる予測不可能な政府調達サイクル:政府の防衛予算への依存により、サプライヤーは長期にわたる、そしてしばしば政治的な調達プロセスを強いられることになります。RFP(提案依頼書)から配備まで、プログラムは10年に及ぶこともあります。例えば、米海軍のSSN(X)ネットジェネレーション潜水艦プログラムは、新型ソナースイートを必要としますが、その建造開始は2030年代まで見込まれていません。これは、保証された収益なしに研究開発を継続しなければならないメーカーに、莫大な財務的回復力を要求します。中小企業は、こうしたサイクルを乗り切るための資金が不足していることが多く、主力システムインテグレーターではなく、下請け業者としての役割を担わざるを得なくなります。

- 莫大な研究開発費:高度なソナー技術、特にAIベースの信号処理やマルチスタティックシステムといった分野の開発には、莫大な継続的投資が必要です。例えば、市場リーダーであるレイセオンは、ポートフォリオ全体にわたるセンサーの研究開発に多額の投資を行っていますが、競合を目指す新規参入企業は、技術的に同等の水準に到達するだけでも数年かけて数億ドルを投じる必要があり、参入障壁はほぼ乗り越えられないものとなり、既存の防衛大手の優位性を強固なものにしています。

SONARシステム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.2% |

|

基準年市場規模(2025年) |

56億ドル |

|

予測年市場規模(2035年) |

84億ドル |

|

地域範囲 |

|

SONARシステム市場のセグメンテーション:

ソリューションセグメント分析

ソナーシステム市場をソリューション別に区分すると、このシステムは市場をリードしており、2035年までに68.4%のシェアを維持する見込みです。この優位性は、調達契約が主にソナーアレイ、送信機、処理装置、ディスプレイといった物理的なハードウェアに資金を提供していることによるものです。船舶や潜水艦などのプラットフォームに統合されるソフトウェアやデータサービスは急速に普及していますが、これらは新造船の建造に不可欠な初期システムにバンドルされることが多く、大規模な近代化によって財務的な優位性が確固たるものになっています。例えば、米海軍のシステム投資は、複数のソナー技術を統合した水上艦隊向けの統合型対潜水艦戦システムである水上艦戦闘システムへの継続的な資金提供に表れています。

深度セグメント分析

深海セグメントの中で、深海は最大のサブセグメントであり、2035年までに相当なシェアを占めると予想されています。このセグメントは、海洋における防衛と資源探査によって牽引されています。この成長は、外洋における対潜水艦戦への戦略的重点と、深海採掘調査の拡大によって促進されています。海軍の作戦では、高度な潜水艦を探知するために深海ソナーが必要とされており、NOAAなどの機関や民間企業は、海底の広大な未探査地域の地図作成と監視に深海ソナーを使用しています。重要な統計指標として、米海軍は2023年10月の議会調査局のデータによると、2024年にコロンビア級潜水艦2番艦の調達資金として24億ドル、将来の潜水艦の先行調達として34億ドル、合計58億ドルを要求している。これは、核三本柱の中で最も残存性の高い12隻のコロンビア級潜水艦を建造するという海軍の長期的なコミットメントを強化するものであり、複数の政府筋が同プログラムの2024年の資金優先事項を確認している。

プラットフォームセグメント分析

2035年までに、海軍艦艇サブセグメントはプラットフォームセグメントのリーダーとなり、市場全体の収益のほぼ半分を占めるでしょう。これは、海洋安全保障と艦隊近代化に向けた世界的な継続的な防衛支出の直接的な結果です。主な推進力は、船体搭載型曳航式ソナーシステムや可変深度アレイシステムなど、最新かつ高価なソナーシステムを必要とする高度な対潜水艦戦能力へのニーズです。その有効性は統合ソナースイートに大きく依存しており、バージニア級潜水艦やアーレイ・バーク級駆逐艦の新型プラットフォームを含む造船に多額の投資が行われていることからも、このセグメントの優位性が維持されることは明らかです。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

プラットフォーム |

|

製品 |

|

応用 |

|

解決 |

|

範囲 |

|

深さ |

|

インストール |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ソナーシステム市場 - 地域分析

北米市場の洞察

北米は市場を支配しており、2035年までに収益シェアの38.4%を占めると予想されています。この市場優位性は、海中戦と技術主権に重点を置いた高額な国防予算によって推進されています。米国国防総省は、コロンビア級およびバージニア級潜水艦、そしてDDG(X)駆逐艦プログラム向けの次世代システムへの競合企業の資金提供に対抗するため、音響優位性を重視しています。市場の主要なトレンドには、データ処理のためのAI/MLの統合、UUVを使用したマルチスタティックおよび分散型ソナーネットワークの展開、既存の艦隊資産の近代化などがあります。AUKUSなどの戦略的提携は、高度なソナー開発と同盟国との国境を越えた協力をさらに加速させます。継続的な合併と買収により、この地域は予測期間を通じて技術と市場のリーダーシップを維持し続けることが確実です。

米国とカナダにおけるSONAR SystemsのM&A

年 | 買収者 | 対象企業/買収企業 | 国 | 説明/焦点 |

2023 | ノービット・アサ | ピンDSP | カナダ | 浅瀬マッピングおよび水中発見のための高度な干渉サイドスキャンソナー技術を専門とするカナダの海洋技術企業を買収しました。 |

2024 | クラーケンロボティクス | - (契約締結) | カナダ | 買収ではないものの、AquaPix 合成開口ソナー システムに関して 110 万ドル相当の契約を獲得し、ソナー技術の範囲を拡大しました。 |

2025 | コングスベルグ・ディスカバリー | ソナテック | 私たち | 特に防衛用途向けに、水中音響およびソナー システムの機能を拡張するための買収。 |

2023 | ジェネラル・オーシャンズ | トライテック・インターナショナル(間接的に参照) | 私たち | 水中ソナーシステムの大手企業として、さまざまな拡張や開発に携わっています。 |

出典: Kraken Robotics(2022年10月)、Kongsberg(2025年6月)、General Oceans(2023年)、Ping DSP(2023年11月)

米国市場は、統合型水中戦闘システムへの高額投資によって特徴づけられています。この市場は、国家防衛戦略における海洋競争への重点化によって牽引されています。主要なトレンドは、監視範囲の拡大を目的とした、無人機をリモートセンシングノードとして活用するマルチスタティックかつ分散型のソナーネットワークへの移行です。これは、DARPAの「Ocean of Things」プロジェクトに代表されます。さらに、高度な音響脅威に対抗するため、AIを活用した信号処理に関する研究開発が盛んに行われています。この市場を牽引しているのは依然として海軍の造船計画であり、コロンビア級プログラムだけでも、12隻のコロンビア級原子力弾道ミサイル潜水艦の取得に1,300億ドルが費やされています。このデータは、巨額の調達予算が高性能海軍ソナー技術に対する長期的な需要を牽引していることを浮き彫りにしています。

カナダのSONAR市場は、北極圏の主権を守り、北米航空宇宙防衛司令部の能力を近代化するという急務によって主に推進されています。重要なトレンドは、最新のASWシステムを搭載した新しいプラットフォームの調達であり、特に外洋および北極圏での作戦に高度なソナースイートを備えたカナダ水上戦闘員プログラムです。これは、20年間で623億ドルの新規資金を投入し、総額5,530億ドルの防衛費を計上する「強固で安全で関与する防衛政策」と一致しています。北極環境特有の音響的課題に対処するための投資には、氷下探知・監視用の特殊ソナーが必要であり、これは北方接近路における領域認識に不可欠な能力です。この戦略的重点により、カナダは特殊な北極圏ソナー技術の主要市場およびイノベーターとしての地位を確立しています。

APAC市場インサイト

アジア太平洋地域は、ソナーシステム市場が最も急速に成長しており、2026年から2035年の予測期間中に7.5%のCAGRで成長すると見込まれています。この市場を牽引しているのは、海軍の活発な近代化、領土紛争、そして戦略的な海上航路を確保する必要性です。潜水艦隊を含む中国の包括的な海軍力の拡張は、地域近隣諸国に対潜水艦戦能力への多額の投資を迫る主要な市場推進力となっています。主なトレンドとしては、主に韓国とインドにおける輸入依存度を最小限に抑えるためのソナーシステムの国産開発、そしてソナーと無人水上機および無人潜水機の統合への関心の高まりが挙げられます。オーストラリア、英国、米国間の協定などの協力的な安全保障協定は、先進技術の移転をさらに加速させ、地域内の同盟国と非同盟国にわたる階層化された需要構造を生み出しています。

中国市場は、西側諸国との音響的互角の実現に重点を置いた、国家主導の急速な拡大によって特徴づけられています。その主な原動力となっているのは、艦艇数で世界最大の海軍となった人民解放軍海軍の前例のない成長です。この拡大には、それぞれ高度な国産ソナー装置を必要とする、原子力潜水艦と通常潜水艦の両方を含む大規模な潜水艦隊が含まれています。重要な傾向は、水中音響と信号処理における中国の伝統的な弱点を克服するための研究への多額の投資です。これは、ブリュッセル・スクール・オブ・ガバナンスが2024年6月に発表したデータによって裏付けられています。このデータによると、中国の国防予算は2024年には1兆6,700億人民元に増加し、中国の近海と世界の海洋権益を守るための次世代システム(水上、水中、無人プラットフォーム)への継続的な資金提供が確保されるとのことです。

日本のソナーシステム市場は、高まる地域的海洋脅威に基づく戦略的変化によって特徴づけられています。これは、反撃能力を不可欠と位置付ける新たな防衛基本計画に象徴される根本的な政策転換によって強調されています。中心的な原動力となっているのは、周辺海域で活動が活発化する一方、活動が静穏化する潜水艦に対抗するため、対潜水艦戦能力を強化する必要性が切実に求められていることです。重要な傾向として、新型のたいげい型攻撃型潜水艦やもがみ型多用途フリゲート艦への多額の投資を伴う大規模な艦隊近代化が挙げられます。これらはすべて、最先端の日本製ソナーシステムを統合しています。2023年5月の東アジアフォーラムによると、日本は2023年から2027年にかけて防衛に43兆円を投資する計画で、ソナーの調達と研究開発を直接的に促進します。この国家的な取り組みにより、日本は高度なASW技術のリーダーとしての地位を高め、地域のソナー市場の中核を担うことになります。

ヨーロッパ市場の洞察

欧州におけるソナーシステム市場は急速に拡大しており、海上安全保障と対潜水艦戦能力の強化を目的とした協調的な防衛イニシアチブと国家近代化プログラムが牽引しています。主な推進力は、北大西洋とバルト海における海中活動の活発化に対する共同対応であり、高度な探知システムの必要性が高まっています。主要なトレンドとして、欧州防衛基金がソナーペイロードを含む海軍無人システムに多額の資金を割り当てるなどのプロジェクトによる無人システムの開発が挙げられます。また、NATO加盟国間では相互運用性への強い推進力があり、調達の標準化につながっています。さらに、英国の26型フリゲート艦やフランスのFDIフリゲート艦などの国家プログラムには次世代ソナースイートが組み込まれており、地域市場の成長と技術進歩を促進しています。

英国は2035年までにヨーロッパで最高の収益シェアを占めると予測されており、その原動力は独自の海軍戦略と世界的なプレゼンスへの取り組みです。主要な成長要因には、ASW用の8隻のType 26フリゲートプログラムの継続的な提供と、計画されているType 32フリゲートが含まれます。英国の献身は、防衛費の増額を公約していることで強調されており、その大部分は英国海軍に向けられています。国家造船戦略では、北大西洋およびそれ以降の海中での優位性を維持するための高度なソナーシステムに対する持続的な需要を確保するために、新しい船舶のパイプラインの概要を示しています。さらに、企業の合併と買収が市場をリードしており、たとえば2025年9月、HIIとThalesは、Thales SAMDIS1 600ソナーとHIIの次世代REMUS 620中型無人水中車両との統合とフィールド演習が成功したと発表しました。国家戦略と産業界の協力の相乗効果により、次世代の水中戦闘技術の中心拠点としての英国の地位が強化されます。

フランスは、欧州のソナーシステム市場をリードすると期待されており、防衛主権へのコミットメントと海軍輸出市場の成功が市場を牽引しています。この成長は、キングクリップMk IIソナーシステムを搭載したフランス海軍向けの5隻のFDIフリゲート艦の継続的な調達と、次世代弾道ミサイル潜水艦SNLE 3Gの開発によって推進されています。RFI 2025年7月レポートによると、フランス国防省の2024年から2030年の軍事計画法は、防衛力への多額の投資に4,130億ユーロを割り当てています。重要なトレンドは、英国との海上機雷対策プログラムなどの欧州中心の協力であり、ソナーを統合した無人水上艦艇を活用し、欧州の水中戦闘技術の中核開発国としてのフランスの役割を強化しています。

SONARシステム市場の主要プレーヤー:

- レイセオンテクノロジーズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ロッキード・マーティン(米国)

- L3ハリステクノロジーズ(米国)

- ジェネラル・ダイナミクス(米国)

- ノースロップ・グラマン(米国)

- タレスグループ(フランス)

- アトラス・エレクトロニック(ドイツ)

- サーブAB(スウェーデン)

- コングスベルグ・グルッペン(ノルウェー)

- レオナルドSpA(イタリア)

- 三菱重工業(日本)

- 古野電気株式会社(日本)

- ハンファグループ(韓国)

- LIG Nex1(韓国)

- バーラト・エレクトロニクス・リミテッド(インド)

- ヒンドゥスタン・エアロノーティクス・リミテッド(インド)

- ソナーテック・アトラス(オーストラリア)

- Sinar Jernih Sdn Bhd (マレーシア)

- ウルトラエレクトロニクス(英国)

- ASELSAN(トルコ)

- レイセオン・テクノロジーズは、領域認識と自律性の向上に注力することで、ソナーシステム市場を牽引しています。同社の戦略的取り組みには、米海軍の水上艦隊および潜水艦向けの高度な音響センサーと信号処理アルゴリズムの開発が含まれています。重要な進歩の一つは、目標分類能力の向上とオペレーターの作業負荷軽減を目的とした人工知能(AI)の統合です。これらの取り組みは、多くの場合、国防総省の研究機関との契約を通じて行われ、紛争の激しい海上環境において戦略的優位性を維持するための優れた水中戦闘能力を提供することを目指しています。

- ロッキード・マーティンは、統合戦闘システムと無人プラットフォームに注力することで、ソナーシステム市場を形成しています。同社は、自律型水中機(AUV)向けの高度なソナースイートの活用を先駆的に進めており、継続的な情報監視・偵察ミッションを可能にしています。中でも、マルチスタティックソナーシステムの開発は大きな進歩であり、無人機を含む分散ノードのネットワークが連携して、より包括的で復元力のある水中状況を構築します。同社は2024年に710億4,300万米ドルの純売上高を達成しました。

- L3ハリス・テクノロジーズは、コンパクトな展開とネットワーク化されたソリューションに重点を置くことで、市場におけるイノベーションを推進しています。同社の戦略的事業拡大には、小型・中型無人潜水艇(UAV)向けの高度なソナーペイロードの開発が含まれており、これにより、より幅広いプラットフォームで高度な機能を利用できるようになります。重要な進歩は、オープンアーキテクチャ・システムへの注力です。これにより、新しいソナー技術の迅速な融合と海軍ネットワーク全体でのシームレスなデータ共有が可能になり、艦隊の相互運用性と意思決定の迅速化が実現します。

- ジェネラル・ダイナミクスは、主に米海軍向け原子力潜水艦の建造を通じて、ソナーシステム市場の礎石となっています。同社の戦略的取り組みは、バージニア級およびコロンビア級向けの大型開口船首(LAP)や軽量広開口アレイなど、最先端のソナーアレイの開発と統合に重点を置いています。音響性能の向上により、次世代潜水艦は比類のないステルス性と探知能力を備えて運用することが可能となり、これは同社が海中における優位性を確立するための重要な貢献となっています。2024年の通期売上高は前年比12.9%増の477億米ドルとなりました。

- ノースロップ・グラマンは、音響センサーと処理技術の革新をリードすることで、ソナーシステム市場を牽引しています。同社は戦略的に、米海軍の水上戦闘艦艇の主力となる球状アクティブパッシブアレイや曳航アレイソナーなど、ソナーの中核コンポーネントの開発・製造に注力しています。重要な進歩は、高度なコンピューティング技術とデータ融合技術への投資です。これらの技術は、複雑なソナーシステム市場データを処理し、戦闘システム指揮官に明確で実用的な共通作戦状況を提供します。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界市場は非常に競争が激しく、既存の防衛大手企業と専門技術企業が混在しています。米国と欧州の主要企業は、近代化と巨額の予算に牽引され、ハイエンドの防衛部門を支配しています。戦略的イニシアチブは、信号処理、自律性、およびマルチスタティック機能を強化するための研究開発に重点を置いています。企業は、技術ポートフォリオと世界市場へのリーチを拡大するために、戦略的パートナーシップ、合併、買収をますます追求しています。たとえば、リアルタイムの海中情報と最先端のダイビング技術のためのイメージングソナー技術であるCoda Octopus Group, Inc.は、2024年11月に英国ドーチェスターに拠点を置くPrecision Acoustics Limitedの買収を完了したと発表しました。さらに、収益源の多様化と新興市場への参入を目的として、軍用グレードのソナーをオフショアエネルギー、海上安全保障、水中探査などの商用アプリケーションに採用する傾向が高まっています。

SONARシステム市場の企業概要:

最近の動向

- 2025 年 6 月、 Wavefront Systems は、深海プラットフォームおよび自律システムとの互換性を強化するために、深海用 Solstice MAS ソナーの範囲を 1500 メートルと 3000 メートルのバリエーションに拡張したことを発表しました。

- 2025年4月、 Kraken Robotics Inc.は、世界のオフショアエネルギー市場向けに合成開口ソナー(SAS)サービスを開始すると発表しました。Krakenの商用サービスチームは、2025年7月より専用のKATFISH曳航式SASシステムをレンタル提供する予定です。

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。