骨髄線維症治療市場の見通し:

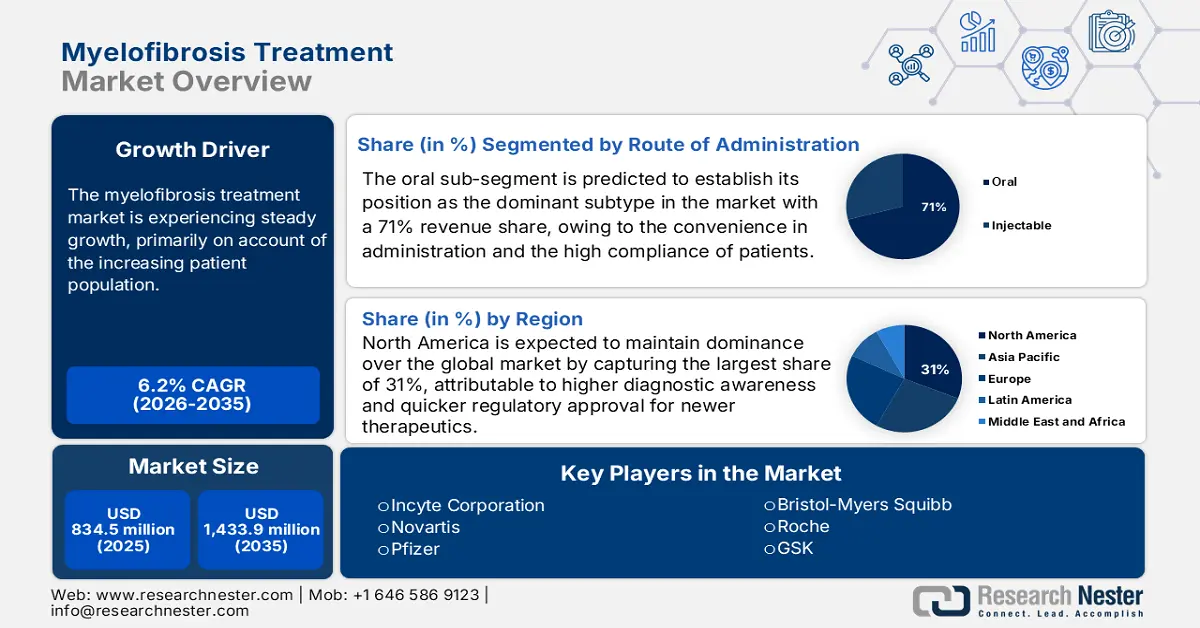

骨髄線維症治療市場規模は2025年には8億3,450万米ドルを超え、2035年末には14億3,390万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)6.2%で成長が見込まれます。2026年には、骨髄線維症治療の業界規模は8億8,620万米ドルに達すると推定されています。

骨髄線維症治療市場は、患者数の増加に伴い、着実に成長を遂げています。米国国立がん研究所(NCI)が2025年5月に発表した報告書によると、2022年1月時点で米国におけるがん生存者は推定1,810万人です。がん患者数は2040年までに2,600万人に増加すると予想されています。また、この疾患は主に60歳以上の高齢者に発症するため、世界的な高齢者人口の急増が、この分野の人口動態を拡大させています。さらに、この疫学的パターンは、骨髄線維症治療市場における需要の増加に大きく貢献しています。

主要経済指標は継続的なインフレ傾向を示しており、骨髄線維症治療市場において保険者による価格圧力が高まっていることが浮き彫りになりました。米国労働統計局(BLS)が2025年8月に発表したデータによると、医薬品のPPI(製造物価指数)は、2023年8月から2024年8月にかけて前年比1.0%減少しました。言い換えれば、この価格圧力は、骨髄線維症治療市場において、特にJAK阻害剤などの高額な治療薬を扱う製薬会社にとって、イノベーションと価格の手頃さのバランスを取ることを迫る課題となっています。したがって、骨髄線維症治療市場の成長は、患者アクセスの拡大を図るための価値に基づく価格設定と、より良い償還支援に大きく依存することになります。

骨髄線維症治療市場 - 成長要因と課題

成長の原動力

- 骨髄線維症の有病率と認知度の高まり:世界的な骨髄線維症の有病率の上昇は、骨髄線維症治療市場の成長を大きく牽引しています。早期発見・診断ミドルウェアは、優れた診断技術と医療従事者における骨髄線維症に関する知識の向上により、市場拡大が見込まれます。NLMが2023年5月に発表した報告書によると、本態性血小板血症(ET)または真性多血症(PV)の患者の約15%がET/PV後骨髄線維症を発症すると予想されており、専門的な治療を必要とする患者層がわずかに増加しています。患者層の増加は高度な治療選択肢を必要とし、JAK阻害剤などの標的療法といった新しい治療法の必要性を高めています。

- 標的療法と薬剤承認の進歩:薬剤開発におけるイノベーション、特に標的療法の創出は、骨髄線維症治療市場に革命をもたらしました。NLM(国立精神・神経医療センター)の2024年10月の報告書によると、この疾患は男性に多く発症し、発症率は10万人あたり0.4~0.5例であるのに対し、女性は10万人あたり0.2~0.3例で、一般的には平均年齢65歳前後の患者が対象となります。リスクスコアに応じて、生存期間の中央値は2.3年から11.3年まで大きく変動する可能性があり、適切に調整された効果的な治療法の組み合わせが求められています。

- 医療費の増加とインフラ整備:医療費の増加と医療インフラの整備は、骨髄線維症治療市場の成長を牽引する主な要因です。政府と民間セクターは、血液がんセンターを含む腫瘍学ケアの提供に多額の投資を行っています。2025年6月のメディケア・メディケイド・サービスセンター(CMS)のデータによると、処方薬支出は2023年には11.4%増加し、4,497億ドルに達し、2022年の7.8%増をさらに上回る勢いで増加し、がん治療と支持療法への貢献が最も大きくなっています。資金の適切な配分は、骨髄線維症に対する新しい治療法や臨床試験へのアクセスを改善し、市場全体の成長につながります。

骨髄線維症の治療経路と市場動向に影響を与える予後リスク層別モデル(2022年)

変数(重み) | ディップス | DIPSS+ | MIPSS-70 | MIPSS-70+ v2.0 | MYSEC-PM | MTSS |

臨床的特徴 | 年齢65歳以上(1) | 年齢65歳以上(1) | 体質症状(1) | 体質的症状(2) | 年齢(年齢の0.1×y) | 年齢57歳以上(1) |

全血球数 | Hb <10 g/dL (2) | Hb <10 g/dL (1) | Hb <10 g/dL (1) | 重度の貧血*(2) | Hb <11 g/dL (2) | 白血球数 >25×10?/L (1) |

ドライバー変異ステータス | - | - | CALRタイプ1/類似体の欠如(1) | CALRタイプ1/類似体の欠如(2) | CALRの欠如(2) | CALR/MPLの欠如(2) |

追加の骨髄遺伝子変異 | - | - | 1 HMR (1) | 1 HMR(U2AF1Q157を含む)(2) | - | ASXL1 (1) |

細胞遺伝学 | - | 不利‡(1) | - | 不利§ (3) | - | - |

骨髄の形態 | - | - | BMFグレード2以上(1) | - | - | - |

リスクカテゴリー(スコア)、中央生存率 | 低(0)、NR | 低(0)、15.4年 | 低(0-1)、NR | 非常に低い(0)、NR | 低(<11)、NR |

出典:NLM

課題

- 厳格な処方制限:政府の政策による制約によって生じる償還ギャップは、骨髄線維症治療市場において依然として大きな障害となっています。これは、メディケア・メディケイド・サービスセンター(CMS)のガイドラインに基づき、メディケアが化学療法試験で初回治療不成功となった患者のみに保険適用を決定していることからも明らかです。これは最終的に治療の遅延を招き、患者の信頼を失わせる原因となっています。さらに、欧州連合(EU)は、EMA(欧州医薬品庁)の規定に基づき、ルキソリチニブの使用を高リスク骨髄線維症患者のみに制限しており、患者が潜在的に有益な治療にアクセスできない状況となっています。

- 治療費の高騰とアクセスの制限: JAK阻害剤などの標的薬は、その法外な価格によって骨髄線維症治療市場に重くのしかかっています。開発中の治療選択肢がわずかしかなかった過去には、これらの薬は問題にならなかったかもしれません。自己負担額や償還制度は改善されていますが、低所得地域ではこれらの薬を購入する余裕がありません。高額な治療費は、患者が治療を開始することを躊躇させたり、治療の継続を拒否する原因となり、治療成績を悪化させる可能性があります。医療提供者は、市場浸透の遅れに直接影響するため、イノベーションと価格維持のバランスを取ることが困難になっています。これらの経済的障壁への対処は、真に多くの人々の家庭に治療を届けるために最も重要になります。

骨髄線維症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.2% |

|

基準年市場規模(2025年) |

8億3,450万米ドル |

|

予測年市場規模(2035年) |

14億3,390万米ドル |

|

地域範囲 |

|

骨髄線維症治療市場のセグメンテーション:

投与経路セグメント分析

投与経路セグメントにおける経口サブセグメントは、投与の利便性と患者の高いコンプライアンスにより、予測期間中に71%という最高の市場シェアを占めると予想されています。経口薬は、患者が自宅で治療を進めることを可能にし、通院回数を減らしながら生活の質を向上させます。しかし、NLM 2025年5月のレポートによると、服薬遵守の問題は依然として存在し、いくつかの研究では、患者の4%から31%が最初の処方箋を満たさず、18%から34%が2回目の処方箋を満たさないことが示されていますが、明確な数字は存在しません。これらのすべての課題にもかかわらず、注射以外では、JAK阻害剤などの経口治療は、非侵襲性と投与の容易さから、最も好まれるタイプであり続けています。

薬剤タイプセグメント分析

ブランド医薬品のサブセグメントは、特許保護と骨髄線維症の新しい治療法の絶え間ない革新により、予測期間内に医薬品タイプセグメントで最高の市場シェアを占めると予想されています。これらの医薬品のほとんどは、ジェネリック医薬品と比較して有効性と安全性の両方の点で優位性があると認識されているため、医師と患者の間で選好されています。さらに、NLM 2024年5月のレポートによると、過去10年間でブランド医薬品の平均正味価格は167米ドルから370米ドルに倍増しましたが、この増加の大部分は、非専門医薬品の年間平均成長率2.6%に対して13.2%を記録した専門医薬品の価格上昇によるものです。このような価格設定の傾向は、限られたジェネリック医薬品との競争と相まって、ブランド医薬品が支配的な収益シェアを維持しています。

エンドユーザーセグメント分析

病院サブセグメントは、病院環境で実施される複雑性骨髄線維症治療の件数が多いことから、予測期間中にエンドユーザーセグメントで最大の市場シェアを占めると予想されています。病院は、幹細胞移植やモニタリングなどの高度な治療を提供しながら患者を診断できるため、包括的なケアセンターとして適しています。メディケア・メディケイドサービスセンター(CMS)が2025年6月に報告したように、病院支出は2023年に10.4%増加して1兆5,197億米ドルに達し、2022年の3.2%増を大幅に上回ります。これは、医療インフラとサービスへの投資の増加を示しています。専門の腫瘍専門医と高度な医療施設の存在も、この市場における病院の優位性を支えています。

当社の世界的な骨髄線維症治療に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

薬剤の種類 |

|

投与経路 |

|

患者タイプ |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

骨髄線維症治療市場 - 地域分析

北米市場の洞察

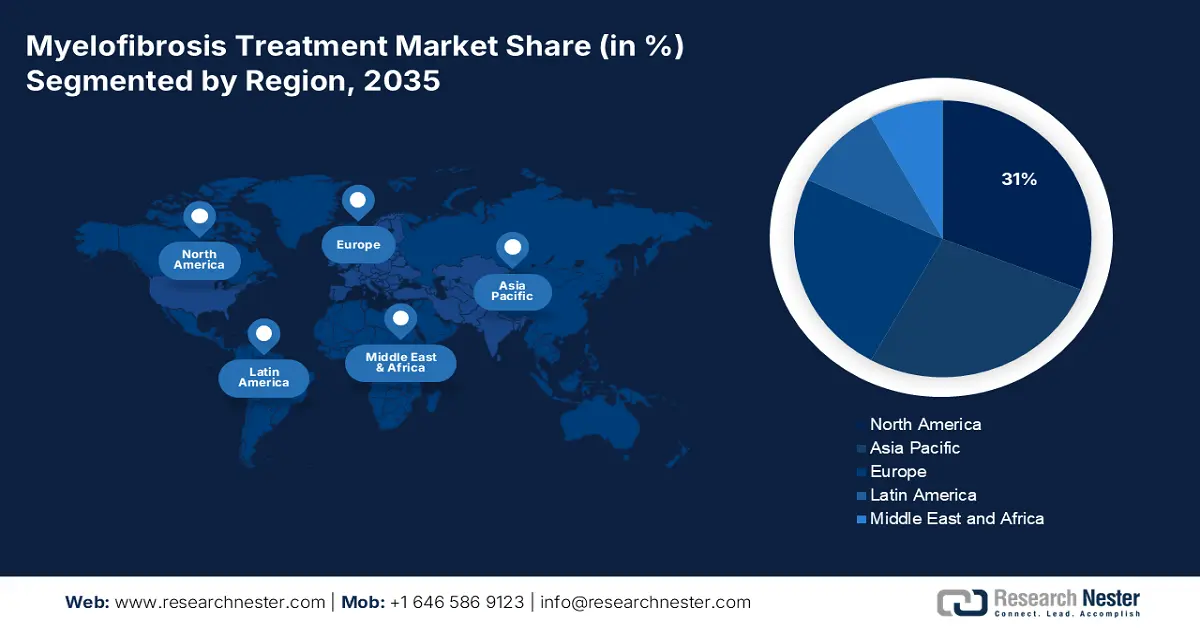

北米の骨髄線維症治療市場は、医療インフラの整備、診断に対する認知度の高さ、そして新規治療薬の迅速な規制承認により、予測期間中に31%という最高の市場シェアを維持すると予測されています。例えば、NLMが2024年3月に発表した報告書によると、過去5年間で米国だけで原発性骨腫瘍の新規症例が推定3,600件、死亡者数は1,720人に上り、がんによる死亡者全体の0.3%を占めています。この疾患は、貧血や脾腫などの併存疾患を伴うことが多く、治療の多因子性とコストを増大させます。

米国における骨髄線維症治療市場は、医療費支出額の上位国であること、一人当たりの新規治療へのアクセスが高いこと、そして標的造血薬の承認をますます有利にする規制環境があることから、成長を続けています。NLMが2024年3月に発表したレポートによると、米国における骨髄がん患者の5年生存率は66%であり、パイプラインの活発化と将来の治療薬導入の可能性を示しています。保険償還エコシステムがある程度成熟していることや、画期的な治療薬に対する高い支払い意欲などにより、メーカーはJAK阻害剤、次世代標的薬、併用療法といった真に革新的な治療法を米国市場に迅速に導入することができます。

カナダにおける骨髄線維症治療市場は成長を続けており、近年の開発により血液腫瘍学分野が活性化しています。カナダ統計局が2025年1月に発表した報告書によると、カナダの85歳以上の人口は86万1000人で、人口の2.3%を占めています。骨髄線維症および関連する骨髄増殖性腫瘍の発症率は加齢とともに上昇する傾向があるため、この高齢化社会では治療対象人口の伸びは緩やかです。さらに、報告書では、高齢化の傾向に伴い、65歳以上の割合が18.9%に上昇したことについても言及されています。カナダ保健省による承認手続きにより、新たな治療の可能性が開かれ始めています。

ヨーロッパ市場の洞察

欧州における骨髄線維症治療市場は、疾患認知度の高まり、規制の進展、そして新たな治療法へのアクセス拡大を背景に、予測期間において最も急速に成長する市場となることが見込まれています。2022年3月にNLMが報告した臨床研究によると、患者の26.8%が鉄欠乏症を発症しており、男女比はほぼ同程度ですが、年齢によって差があり、80歳以上では35.6%、75歳から79歳では29.3%、70歳から74歳では23.2%でした。欧州医薬品庁(EMA)は、中等度または重度の貧血を伴う骨髄線維症患者に対し、モメロチニブを承認しました。これは、治療環境を豊かにするだけでなく、この地域における血液腫瘍学全体にわたるこれらのニーズを満たすことへの証しでもあります。

英国における骨髄線維症治療市場は、疾患の罹患率の上昇と新たな治療法の登場により成長を続けています。NLMが2025年2月に実施した実臨床研究によると、イングランドの人口の6.0%に貧血がみられ、推定有病率は女性で4.1%、男性で3.1%と報告されています。これは、骨髄線維症に伴う貧血の治療ニーズを示しています。この明るい見通しは、導入率の向上と市場の拡大へのさらなる貢献が期待されます。英国では、整備された医療インフラと非常に支援的な規制環境が整っているため、革新的な治療法のタイムリーな導入と償還が可能であり、市場のさらなる成長に向けた前向きな軌道が築かれています。

ドイツにおける骨髄線維症治療市場は、疾患発症率の上昇、多様な治療選択肢、そして強力な医療制度により成長を続けています。NLMが2023年8月に発表した分析レポートによると、骨髄線維症の推定発症率は10万人あたり9.9~12.4人、同年の新規症例数は10万人あたり1.2~1.8人と推定されています。これは、この疾患が人口全体にとっていかに重要であるかを浮き彫りにしており、治療戦略の必要性を浮き彫りにしています。モメロチニブなどの新しい治療法の導入と、広範な医療保険制度の適用により、すべての人が公平に最善の治療を受けられる機会が確保され、市場の拡大が期待されます。

2022年のヨーロッパにおける現在の医療費の分析(%)

国 | 政府の計画 | 強制加入制度と貯蓄口座 | その他の融資機関 | 治療とリハビリテーションケア | 医療用品(非指定) | その他の機能 | 病院 | 外来診療提供者 | 小売業者および医療品供給業者 | その他のプロバイダー |

ベルギー | 21.0 | 54.1 | 24.9 | 54.2 | 12.8 | 33.0 | 33.0 | 39.0 | 30.0 | 20.4 |

ブルガリア | 15.9 | 47.6 | 36.5 | 51.5 | 33.0 | 15.5 | 15.5 | 36.7 | 15.0 | 15.8 |

チェコ | 13.5 | 71.4 | 15.1 | 58.3 | 16.1 | 25.6 | 25.6 | 46.5 | 22.4 | 19.2 |

デンマーク | 84.6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 30.1 | 44.9 | 26.0 | 18.6 |

ドイツ | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 36.3 | 26.9 | 30.8 | 24.7 |

フランス | 4.3 | 80.4 | 15.3 | 51.7 | 19.1 | 29.2 | 29.2 | 38.9 | 22.4 | 22.0 |

イタリア | 74.3 | 0.2 | 25.6 | 53.4 | 20.2 | 26.5 | 26.5 | 43.5 | 24.2 | 15.1 |

出典:ユーロスタット

アジア太平洋市場の洞察

アジア太平洋地域における骨髄線維症治療市場は、認知度の高まり、医療インフラの整備、そして新薬の普及により、着実に成長を遂げています。OECDによると、最近の推計によると、2025年11月時点で、アジア太平洋地域の低所得国および低中所得国における家計自己負担額が医療費全体に占める割合は49%に達しています。このような高い経済的負担は、JAK阻害剤や骨髄線維症治療薬として最近承認された薬剤といった高額な治療へのアクセスを制限する可能性があります。そのため、都市部や裕福な地域では治療の革新がもたらされる一方で、社会の大多数は十分なサービスを受けられない可能性があります。

中国における骨髄線維症治療市場は、治療法の改善と患者の意識向上により拡大しています。NLMが2023年6月に発表した報告書によると、中国本土は世界全体の急性リンパ性白血病(ALL)発症例の約37%、死亡例全体の約25%を占めています。造血器悪性腫瘍の発症率が高いことは、がん治療における未充足ニーズの大きさ、そして早期診断と適切な治療へのアクセスが喫緊の必要性であることを示しています。骨髄線維症は他の疾患ほど一般的ではありませんが、発症率の高い血液がんの治療に利用可能な施設および臨床能力は、骨髄線維症のようなまれな疾患の診断・治療施設の拡大にも十分対応できるはずです。

インドにおける骨髄線維症治療市場は、認知度の高まりと新たな薬剤選択肢の登場により成長を続けています。NLM(国立がん研究所)の2024年6月の報告書によると、小児がんの中で最も多くを占める白血病は、全症例の28%を占めています。このことから、インドにおける骨髄線維症に伴う貧血に対するルスパテルセプトの有効性は高いと考えられます。血液疾患の罹患率の増加に伴い、早期診断と最先端の治療介入への臨床的関心が高まっています。さらに、民間および公的医療制度の整備により、都市部における専門医療へのアクセスがさらに強化され、市場の成長を支えています。

骨髄線維症治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

骨髄線維症治療薬市場の商業的ダイナミクスは、主要企業の競争的成果によって激化しています。このセクターは、主にインサイト、ノバルティス、ブリストル・マイヤーズ スクイブの3社によって支配されており、世界の売上高の半分以上を占めています。これらのリーダー企業は、地域展開や製品イノベーションといった多様な戦略を駆使し、製品のグローバル化の波を乗り切ろうとしています。一方、武田薬品工業とドクター・レディ社は、ローカライゼーションとバイオシミラーの台頭を通じて先駆的な役割を果たしており、市場運営における選好の変化を示唆しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(国) | 市場占有率 (2025年) | 業界フォーカス |

インサイトコーポレーション(米国) | 23.4% | JAK阻害剤(ルキソリチニブ)、MF治療における世界的リーダー |

ノバルティス(スイス) | 18.9% | フェドラチニブ、世界的な血液学パイプライン |

ブリストル・マイヤーズ スクイブ(米国) | 16.3% | モメロチニブ、免疫腫瘍学の焦点 |

ファイザー(米国) | 11.5% | 化学療法剤、JAK阻害剤のAPI製造 |

GSK(英国) | 6.9% | 貧血を標的としたMF治療、EUに焦点 |

ロシュ(スイス) | xx% | 診断ツール + コンボ療法 |

アストラゼネカ(英国) | xx% | 初期段階のMF治療薬候補 |

ジョンソン・エンド・ジョンソン(米国) | xx% | 幹細胞移植技術 |

サノフィ(フランス) | xx% | 希少疾患部門、MF臨床試験 |

メルクKGaA(ドイツ) | xx% | EU中心のJAK阻害剤の分布 |

ドクター・レディーズ(インド) | xx% | ルキソリチニブのジェネリック医薬品、新興市場 |

シプラ(インド) | xx% | インドとアフリカ向けの手頃な価格のMF治療 |

セルトリオン(韓国) | xx% | バイオシミラーJAK阻害剤の開発 |

ヘテロラボ(インド) | xx% | 世界のMF医薬品メーカー向けAPIサプライヤー |

CSLベーリング(オーストラリア) | xx% | 血漿由来MF支持療法 |

ヒクマ・ファーマシューティカルズ(英国/ヨルダン) | xx% | MENA地域の販売パートナー |

ファーマニアガ(マレーシア) | xx% | 東南アジア向けMF医薬品の現地生産 |

骨髄線維症治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年7月、住友製薬アメリカ社は、 PIM1キナーゼの治験中の高選択的阻害剤であるnuvisertib(TP-3654)にEMAが希少疾病用医薬品の指定を与えたことを発表しました。

- 2024年6月、 GSKの薬剤「オムジャラ」が、希少血液がんである骨髄線維症の治療薬として日本で承認されました。この薬は、新規の患者さんだけでなく、過去に治療を受けた患者さんにも使用できます。オムジャラの承認により、日本の患者さんは貧血をはじめとする骨髄線維症の症状を改善できる新たな治療選択肢を得ることになります。

- Report ID: 7988

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。