多発性硬化症治療薬市場の見通し:

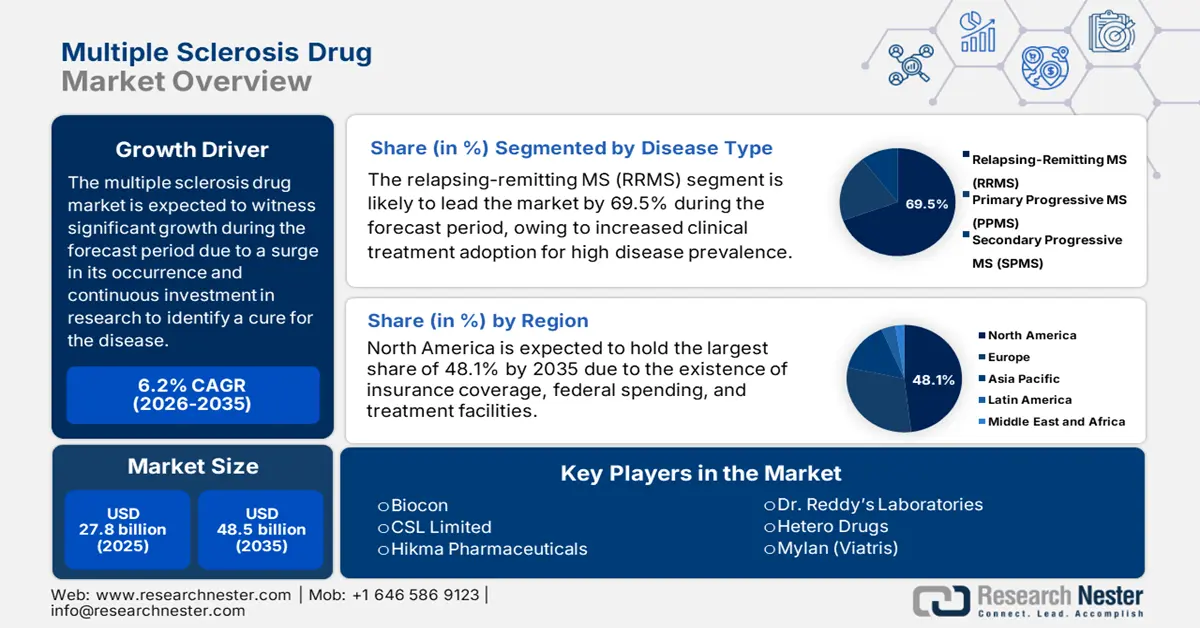

多発性硬化症治療薬市場規模は2025年に278億米ドルに達し、2035年末には485億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.2%で成長が見込まれます。2026年には、多発性硬化症治療薬の市場規模は293億米ドルに達すると推定されています。

多発性硬化症(MS)治療薬市場における国際的な患者数は280万人を大きく上回り、米国では推定100万人の症例が記録されていると、米国国立多発性硬化症協会(NMSS)は発表しています。また、MSの発症率は年間5%から7%へと徐々に増加しており、これは環境要因と診断技術の向上によるものとされています。さらに、世界保健機関(WHO)は、世界で180万人以上がMSに罹患していると推定しています。したがって、これらの要因はすべて、各国の市場全体にプラスの影響を与えています。

さらに、多発性硬化症(MS)治療薬市場の現在の動向は、医薬品開発、治療選択肢、そして患者ケアに対する意識の大きな変化を反映しています。具体的な動向の一つとして、生物学的療法の利用増加が挙げられます。モノクローナル抗体は、オクレリズマブ(オクレリズマブ)やタイサブリ(ナタリズマブ)といったMSの疾患修飾療法(DMT)において重要な役割を果たしています。これらの生物学的製剤は、中枢神経系への免疫攻撃に関与する特定の分子を標的とすることができ、疾患の病態解明に役立ちます。生物学的製剤に加え、ジレニアやテクフィデラといった経口薬も既に存在し、その人気は高まっています。もう一つの動向として、進行型MSへの取り組みの強化が挙げられます。進行型MSはこれまで治療がはるかに困難でした。もちろん、オクレリズマブは現在、原発性進行型MSの治療薬として承認されており、これは疾患修飾療法の確立において重要な意味を持ちます。

多発性硬化症治療薬市場 - 成長要因と課題

成長の原動力

- 医療費の削減と早期介入:市場における早期治療の重要性は、臨床的にも経済的にも証明されています。早期に治療を開始することで、再発の可能性が低くなり、障害が軽減され、入院回数も減少します。これは医療制度の大幅なコスト削減につながります。さらに、政府や保険会社は、MSの早期治療に投資することで、生物学的製剤の転帰が改善し、急性期治療への依存度が低くなるため、患者の生涯にわたるコスト削減につながることを認識しています。医療経済学の研究がこれらの結論を裏付け続けていることから、世界中の製薬業界と医療制度の両方において、早期治療の重要性がますます認識されるようになるでしょう。

- 疾患と診断の増加: MSに対する認知度の高まりと診断ツールの進歩により、MS患者は病状のより早期段階で診断されるようになっています。このような診断の重要性は、病気の経過を変え、障害の進行を抑制し、再発の重症度を軽減することが知られている薬剤を早期に安全に開始できる人がいるという事実から、臨床医にとって明らかになっています。さらに、医療制度が発展途上にある国におけるMS診断症例数の増加は、MS患者の総数を拡大させるでしょう。

- ジェネリック医薬品とバイオシミラーへの移行:バイオシミラーとジェネリック医薬品の存在は、費用削減によって市場を効果的に再編しています。さらに、啓発キャンペーンでは、比較試験結果がアップグレードを促進する可能性があることが強調され、各国における市場全体の成長見通しが楽観的になっています。ジェネリック医薬品とバイオシミラーへの移行は、より多くの患者が治療にアクセスしやすくなり、手頃な価格になるため、多発性硬化症(MS)治療薬市場の成長を促す主要な要因です。バイオシミラーは、患者にオリジナルの生物学的製剤と同等の作用と効果を提供すると同時に、治療をより手頃な価格で、医療制度にとってより利用しやすいものにします。

課題

- 患者の費用対効果における格差の拡大:費用の増加は各国で治療障壁を生み出し、国際市場の阻害要因となっています。同様に、ブラジルの公的医療制度は実質的に第一選択薬であるインターフェロンのみをカバーしているため、6万5000人の患者が最新のDMTを必要としないままになっています。さらに、製薬会社は限られたアクセスと高額な価格設定を維持するというリスクの高い選択を迫られており、世界市場全体に悪影響を及ぼしています。

- バイオシミラーへの抵抗:これは、市場が国際的に直面するもう一つの課題です。市場は、潜在的なコスト削減効果を秘めているにもかかわらず、関係者はバイオシミラーの統合に意図的に抵抗しています。そのため、この抵抗は毎年医療費を増加させる一方で、ブランドメーカーを激しい競争から守っています。

多発性硬化症治療薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.2% |

|

基準年市場規模(2024年) |

278億ドル |

|

予測年市場規模(2034年) |

485億ドル |

|

地域範囲 |

|

多発性硬化症治療薬市場のセグメンテーション:

疾患タイプセグメント分析

再発寛解型多発性硬化症(RRMS)セグメントは、2035年末までに69.5%という最大のシェアを獲得し、市場を席巻すると予測されています。このセグメントの成長は、治療導入率の上昇と世界的な有病率の上昇に大きく牽引されています。このセグメントは最も一般的なMSサブタイプと考えられており、RRMS患者は進行の遅延と再発を防ぐため、疾患に基づいた継続的な治療を求めています。さらに、このセグメントの成長は、ロシュ社のオクレバスなどの最先端のモノクローナル抗体と経口療法によってもたらされ、臨床試験において再発の減少が実証されていることも牽引しています。

薬物クラスセグメント分析

モノクローナル抗体セグメントは、予測期間中に40.5%という第2位の市場シェアを維持すると予想されています。このセグメントの成長は、障害の進行管理と再発予防における優れた効率によって効果的に推進されています。さらに、オクレラスの場合半年に及ぶ投与間隔の延長と、保険適用範囲の広さも、このセグメントの成長を牽引しています。

投与経路セグメント分析

経口セグメント市場は、予測期間終了までに33.7%と、第3位のシェアを占めると予想されています。この治療法は、バイオジェン社のVumerityなどの注目薬剤の登場により、利便性と優れた患者アドヒアランスにより、市場全体を牽引しています。さらに、このセグメントはメディケア・パートDの適用拡大による恩恵を享受しやすいでしょう。さらに、メルク社のエボブルチニブなどの先進的な経口BTK阻害剤は、定期的な投与で標的免疫調節効果を発揮するため、セグメント全体に適しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

病気の種類 |

|

薬物クラス |

|

投与経路 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

多発性硬化症治療薬市場 - 地域分析

北米市場の洞察

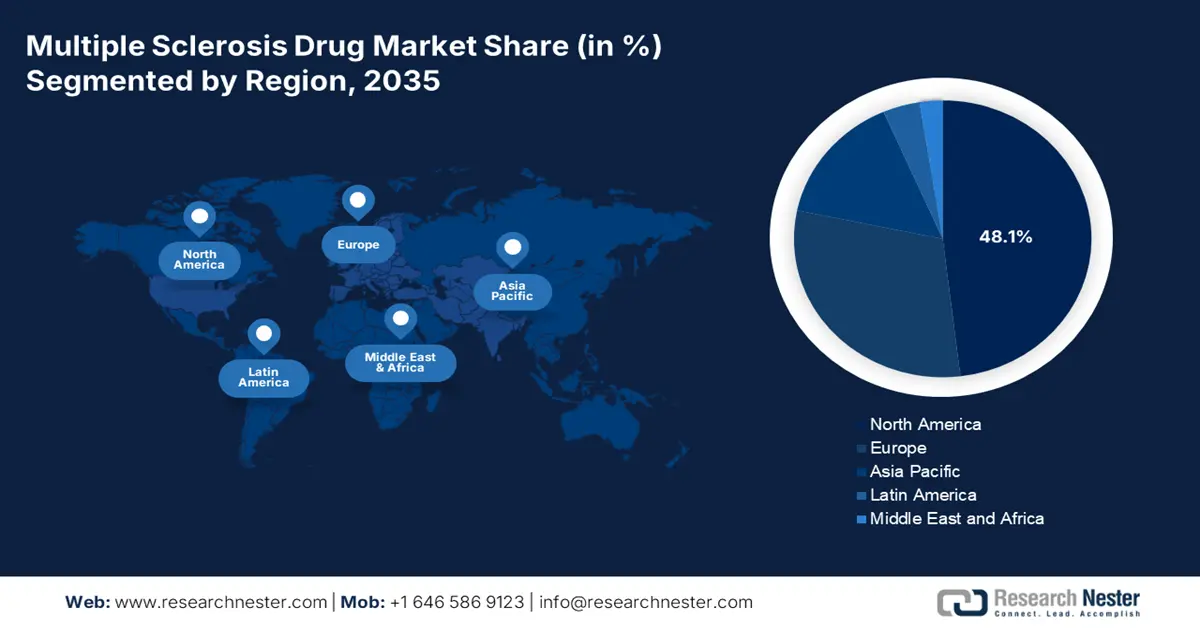

北米市場は、2035年末までに48.1%という最高のシェアを獲得し、市場を牽引すると予想されています。この地域における市場の成長は、需要の大部分を牽引する米国に左右されます。さらに、メディケイドとメディケアの強力な適用範囲と治療実施率の上昇も、市場の成長を支えています。さらに、地方における遠隔医療の拡大、バイオシミラーの導入による費用削減、そしてFDAのファストトラック承認も、この地域の市場全体にプラスの影響を与える要因となっています。

米国市場は、治療サービスの増加、メディケイドおよびメディケアの適用拡大に牽引され、大きく成長しています。さらに、メディケア・パートBにおけるモノクローナル抗体の支出も急増し、米国市場全体の活性化につながっています。

カナダの多発性硬化症治療薬市場も6.1%の成長が見込まれており、これは州政府によるDMT補助金と国民皆保険制度の存在によるものです。さらに、オンタリオ州のExceptional Access Program(例外的アクセス・プログラム)は、高効率DMTの費用を全額カバーしています。さらに、バイオシミラーへの切り替え政策、先住民の健康格差、早期治療開始といった重要なトレンドも、カナダの市場を急成長させています。

APAC市場インサイト

多発性硬化症治療薬市場において、アジア太平洋地域は最も急成長している地域と考えられており、予測期間中に15.2%のシェアが見込まれています。この地域の市場発展は、政府の医療政策の強化、バイオシミラーの導入、そして診断件数の急増によって牽引されています。中国は、国家薬品監督管理局(NMPA)が2023年に7つの主要なDMT承認を拡大する改革を実施したことで、この地域に好影響を与えています。インドは、現地化されたジェネリック医薬品とアユシュマン・バーラト(Ayushman Bharat)の適用範囲拡大によって、この地域に強い影響力を持っています。さらに、韓国は神経保護療法への多額の投資を行い、マレーシアは病院と製薬会社の連携を拡大しており、これらはこの地域の市場活性化に好都合です。

中国の多発性硬化症治療薬市場は、行政政策と診断率の向上に後押しされ、予測期間中に30.5%の収益シェアを獲得する見込みで、市場への露出が高まっています。医療改革と政府の取り組みは、中国の多発性硬化症治療薬市場の多くの側面において中心的な役割を果たしてきました。中国政府は近年、医療と医療費の財源確保において大きな進歩を遂げてきました。さらに、多発性硬化症を含む慢性疾患の治療へのアクセスを改善する政策変更も行われています。医療保険改革により、多発性硬化症治療薬DMTを含む幅広い薬剤の適用範囲が拡大し、より多くの患者が高価な生物学的製剤を利用できるようになりました。

インドの多発性硬化症治療薬市場も、行政政策とジェネリック医薬品の製造に牽引され、地域シェアの15%拡大が見込まれています。インド政府は、多発性硬化症(MS)などの慢性疾患に対する医療アクセスの向上に継続的に注力しています。医療改革と政府資金によるプログラムを通じて、より多くの患者が疾患修飾療法(DMT)を手頃な価格で利用できるようになっています。インドの国家保健政策とアユシュマン・バーラト(国民健康保護制度)は、MSを含むあらゆる疾患に対するより安価な医薬品の普及を推進しており、高価なMS治療薬への手頃な価格でのアクセスを可能にしています。

ヨーロッパ市場の洞察

欧州は、予測期間末までに30.2%という大きな市場シェアを維持し、5.7%の成長率を達成すると予想されています。これは、バイオシミラーの導入と疾患の罹患率の増加に大きく牽引されています。ドイツは、AMNOGの価格政策と年間需要の増加により、この地域で意図的に主導的な役割を果たしています。これに続き、英国も医療予算のかなりの部分をMS治療に割り当てています。

ドイツの多発性硬化症治療薬市場は、バイオシミラーの採用増加とAMNOGによる価格設定システムの存在により、35%の収益シェアを占め、この地域で大きなシェアを占めています。さらに、ドイツ保健省は、ケシプタやオクレラスといった早期に開発が期待される高効率DMT(多発性硬化症治療薬)を優先的に承認するための潤沢な資金拠出を行いました。一方、EMA(欧州医薬品庁)のPRIME制度は、メルクのエボブルチニブを含む7つの神経保護療法の承認を2023年から2025年にかけて加速させており、市場全体の見通しに明るい兆しをもたらしています。

英国における多発性硬化症(MS)治療薬市場も成長しており、NHS(国民皆保険)による国民皆保険制度とNICE(英国国民保険サービス委員会)による先進的なDMT(多発性硬化症)の承認によって、この地域のMS治療薬売上の25%を占めると予測されています。ここ数年、英国民と医療従事者の間でMSへの認識が高まっています。これにより、MSの診断がより早期かつ正確になりつつあります。臨床医は診断アプローチと技術を受け入れており、MSは病気のより早期段階で診断できるようになり、早期治療による介入が効果的です。早期介入はMSの長期的な予防ケアを支えるだけでなく、定期的な投薬治療の遵守にも役立つことが期待されています。

多発性硬化症治療薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際市場は極めて統合化されており、バイオジェン、ノバルティス、ロシュといった有力な主要企業が、経口DMTとモノクローナル抗体を通じて市場シェアの65%を占めています。これらの企業は、神経保護薬や承認された投与薬への移行など、戦略的な取り組みを積極的に実施してきました。例えば、バイオジェンは11億米ドルの研究開発投資により、神経保護薬への急速なシフトを経験しました。また、ノバルティスのオクレブスは自己投与の利便性により23%のシェアを獲得し、ロシュのオクレブスは小児への適応拡大と用量拡大により27%のシェアを獲得し、市場の発展に好影響を与えています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 国 | 市場シェア(2024年) |

ロシュ | スイス | 22.5% |

ノバルティス | スイス | 18.2% |

バイオジェン | 私たち | 15.4% |

メルクKGaA | ドイツ | 10.6% |

サノフィ | フランス | 9.1% |

テバ製薬 | イスラエル | xx% |

ブリストル・マイヤーズ スクイブ | 私たち | xx% |

ファイザー | 私たち | xx% |

マイラン(ビアトリス) | 私たち | xx% |

レディーズ・ラボラトリーズ博士 | インド | xx% |

ヘテロドラッグ | インド | xx% |

バイオコン | インド | xx% |

セルトリオン | 韓国 | xx% |

CSLリミテッド | オーストラリア | xx% |

ヒクマ・ファーマシューティカルズ | 英国 | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- ノバルティスAGは2020年4月、オファツムマブの一種であるケシムプタがRMSの第一選択単剤療法として適しており、米国市場で30,500人以上の患者に市場を拡大できると発表しました。

- 2025年5月、ザイダス・ライフサイエンス社は、コパキソンのジェネリック医薬品であるグラチラマー酢酸塩注射剤を、再発性多発性硬化症の治療薬として米国食品医薬品局(FDA)より販売承認を取得しました。この製品はChemi SpA社と共同開発され、欧州で製造されています。米国における年間売上高は7億1,900万米ドルです。この承認は、ザイダス社が市場において多様な治療選択肢を提供するというコミットメントを示すものです。

- Report ID: 1986

- Published Date: Aug 19, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。