ムコ多糖症(MPS)治療市場の見通し:

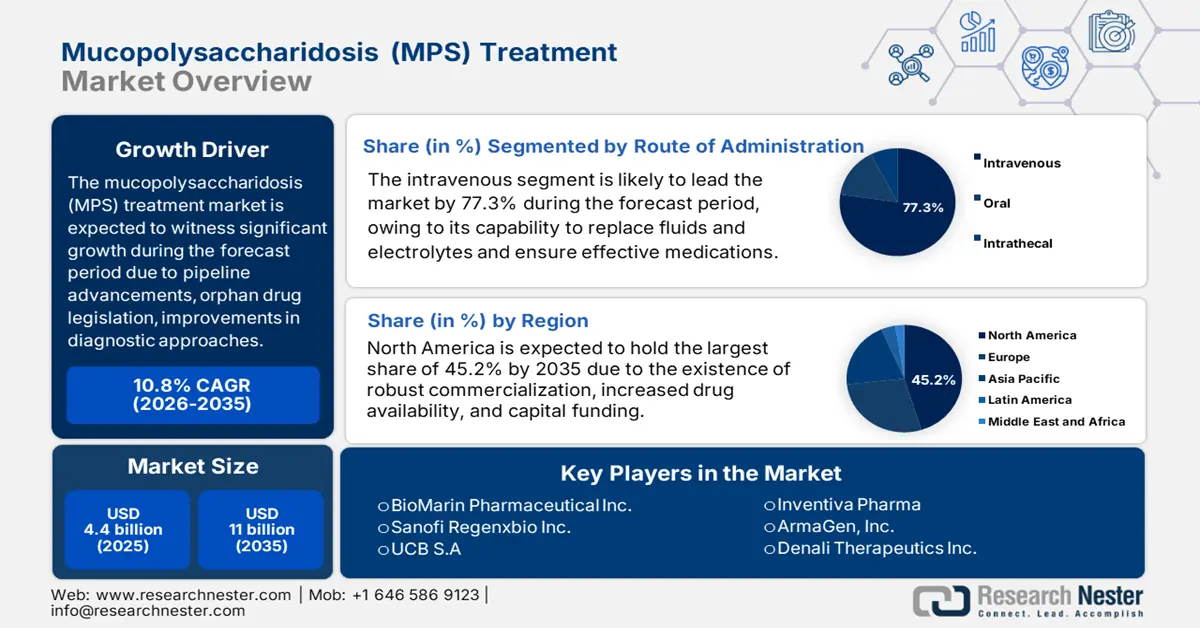

ムコ多糖症(MPS)治療市場規模は2025年に44億米ドルに達し、2035年末までに110億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)10.8%で成長が見込まれます。2026年には、ムコ多糖症(MPS)治療の業界規模は48億米ドルに達すると推定されています。

ムコ多糖症治療市場の成長要因は、コアとなる戦術的枠組みに容易に抽出できます。これらの要因には、治療法の進歩、パイプライン治療の革新、適切な希少疾病用医薬品の法規制、経済モデル、診断経路の最適化が含まれます。MDPIが2025年3月に発表した記事によると、全274,000件の臨床試験のうち約2%がアフリカで実施され、2022年には2,000件以上の遺伝子治療が心血管疾患、血液疾患、神経疾患、腫瘍疾患などの疾患に焦点を当てて成功しました。これは、治療提供に関する研究活動の増加を効果的に示しており、これにより市場は国際的に注目を集めています。

さらに、新興市場への進出、戦略的な産業統合、国立衛生研究所の存在、行政認可、そして希少疾患に関する国家組織の存在も、ムコ多糖症治療市場を世界的に牽引しています。2022年10月のNLMの記事によると、希少疾患は推定6,000~8,000種類確認されており、そのうち約80%が遺伝性、50%~75%が小児期発症です。さらに、EU規則ではこの疾患カテゴリーを、欧州では10万人あたり50人以上が重篤な影響を受ける疾患と定義し、米国では希少疾病用医薬品法で20万人以上が影響を受ける疾患と定義しており、市場の需要を押し上げています。

ムコ多糖症(MPS)治療市場 - 成長要因と課題

成長の原動力

- 革新的な薬物送達技術:これらの技術は、結合または封入された治療薬を効果的かつ正確に作用部位に到達させるための媒体またはキャリアとして効果的に機能し、ムコ多糖症治療市場を世界的に牽引します。NLMが2023年6月に発表した記事によると、包括的な医薬品成分の約30%と高度な医薬品化合物のほぼ50%が製品製造に利用可能であり、これらはより疎水性です。この場合、近年急速に増加している低水溶性薬剤のバイオアベイラビリティを高めるために、液体ベースのキャリアシステムを活用することが提案されています。

- 適切なバイオマーカーの増加:これらのバイオマーカーは、個別化治療、リスク評価、予後、疾患診断に不可欠な体内に存在する指標を効果的に測定する傾向があり、ムコ多糖症治療市場を活性化させます。2022年6月のJTOレポートによると、17,513人の患者を対象とした臨床試験が実施され、83,064件のゲノムバイオマーカー検査が記録されました。参加者全体の28.3%から68.1%がバイオマーカー検査を受けており、各国の患者にとって市場全体の見通しが明るくなっています。

- 新生児スクリーニングプログラムの拡大:これらのプログラムは、症状が現れる前に重篤かつ治療可能な疾患を持つ新生児を特定できるため、ムコ多糖症治療市場を活性化させる上で非常に重要です。さらに、これにより、長期的な健康問題や発達リスクを克服または軽減するためのタイムリーな介入が可能になり、子どもたちに健康的な生活を提供することが可能になります。2023年5月のNLMの記事によると、米国の新生児スクリーニングは、26の二次的疾患と35の中核疾患からなる推奨統一スクリーニングパネル(RUSP)による州レベルのガイダンスに基づいており、多くの診断の検出に適しており、市場全体の活性化につながっています。

2024年、細胞・遺伝子治療の定量的成果がムコ多糖症治療市場を牽引

出力 | 番号 |

科学者らが支持 | 228 |

支援されたプロジェクト | 144 |

人材(JRF/SRF/RAなど)のサポート | 307 |

出願済み/取得済みの特許 | 7 |

開発された技術/製品 | 6 |

ワークショップ/トレーニングプログラムの開催 | 5 |

出典:バイオテクノロジー学部

希少疾患や未診断疾患を対象とした大規模ゲノムプロジェクトがMPS治療市場を牽引

国 | プロジェクト名 | サンプルサイズ | プロジェクト年数 | NGSテクノロジー |

オーストラリア | ゲノミクスヘルスフューチャーミッション | 20万 | 2018年~継続中(2028年完成予定) | プロジェクトに応じて |

カナダ | 希少疾患のためのゲノミクスパートナーシップ | 全国 | 2019年~現在 | プロジェクトに応じて |

中国 | 精密医療イニシアチブ | 10万から1億 | 2015年~継続中(2030年完成予定) | WGS |

フランス | ゲノム医療フランス2025 | 年間234,000 | 2015年~継続中(2025年完成予定) | WGS/WES/RNA |

日本 | ゲノム医療同盟 | 全国 | 2018年~現在 | WGS |

英国 | 私たちの将来の健康 | 5,000,000 | 2020年現在 | プロジェクトに応じて |

私たち | NIH未診断疾患プログラム | 全国 | 2008年~現在 | WES/マイクロアレイ |

出典: NLM、2022年10月

課題

- バイオ医薬品のサプライチェーンの複雑さ:遺伝子治療薬やERT(酵素補充療法)の製造は非常に複雑で、個別化された施設と、難治性原材料の繊細な国際サプライチェーンに依存しており、ムコ多糖症治療市場に悪影響を及ぼしています。さらに、温度管理が必要なバイオ医薬品を工場から患者に届けるためのコールドチェーンを効果的に維持することは、物流コストが高く、困難を伴います。さらに、地政学的問題から単一施設における品質管理リスクに至るまで、あらゆる混乱が国際的な生産停止につながる可能性があります。

- 極めて小規模な集団における価値の実証:小規模な集団においては、意図的に検出力の高い堅牢な臨床試験を実施することは倫理的かつ科学的に困難であり、これがムコ多糖症治療市場における世界的な発展の阻害要因となっています。一方で、HTA(医薬品評価機関)は単群比較や自然データを用いた試験を不十分として却下する傾向が強く、製薬企業は質の高い統計的証拠の提供に苦慮しており、エンドポイントや患者ベースのアウトカムへの依存を余儀なくされています。これが、市場の世界的な発展におけるギャップを生み出しています。

ムコ多糖症(MPS)治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.8% |

|

基準年市場規模(2025年) |

44億ドル |

|

予測年市場規模(2035年) |

110億ドル |

|

地域範囲 |

|

ムコ多糖症(MPS)治療市場のセグメンテーション:

投与経路セグメント分析

ムコ多糖症治療市場において、静脈内(IV)投与セグメントは、2035年末までに77.3%という最大のシェアを獲得すると予測されています。このセグメントの成長は、電解質と水分を補給し、血液量を補充する能力、そして適切な薬剤投与を確保する能力に大きく起因しています。国立がん研究所が2025年5月に発表した論文によると、ビタミンCの静脈内投与は500mgを超える用量に対応しており、経口投与と比較して血中アスコルビン酸濃度の上昇につながります。さらに、2022年6月の臨床微生物学および感染症レポートでは、フルクロキサシリンが23%、ピペラシリンが17.2%、バンコマイシンが11.6%、ベンジルペニシリンが11%など、異なる投与コースを構成するさまざまな種類のIV抗菌薬があり、このセグメントの成長に適していることが示されています。

エンドユーザーセグメント分析

ムコ多糖症治療市場において、専門クリニックは予測期間末までに第3位のシェアを占めると予想されています。このセグメントの発展は、ムコ多糖症治療の集中的な性質、つまり代謝疾患専門医、神経科医、遺伝学者を含む複数のチームを必要とすることが大きな要因です。さらに、このセグメントは、複雑な静脈内生物学的製剤の投与、診断、そして協調的かつ継続的な患者管理の確保のための中心的な施設として機能します。さらに、有害事象やプロトコルの管理にも不可欠であるため、専門クリニックは保険償還を受ける支払者や製薬会社にとって最も好ましいパートナーとなっています。

治療セグメント分析

ムコ多糖症治療市場における酵素補充療法(ERT)セグメントは、予測期間中に2番目に大きなシェアを占めると予測されています。このセグメントの成長は、欠乏または欠損した酵素を補充し、毒性基質の蓄積を減少させることで、遺伝性酵素欠乏症およびリソソーム蓄積症を効果的に治療する上での重要性に左右されます。この点に関して、221人の参加者を対象とした臨床試験が実施され、2025年7月にMolecular Genetics and Metabolism誌に掲載されました。この研究では、誤診された参加者がERTを受け、治療期間は8.7年でした。治療の平均曝露期間は11.7年で、これは2,197人・年に相当します。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

投与経路 |

|

エンドユーザー |

|

処理 |

|

タイプ |

|

流通チャネル |

|

治療の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ムコ多糖症(MPS)治療市場 - 地域分析

北米市場の洞察

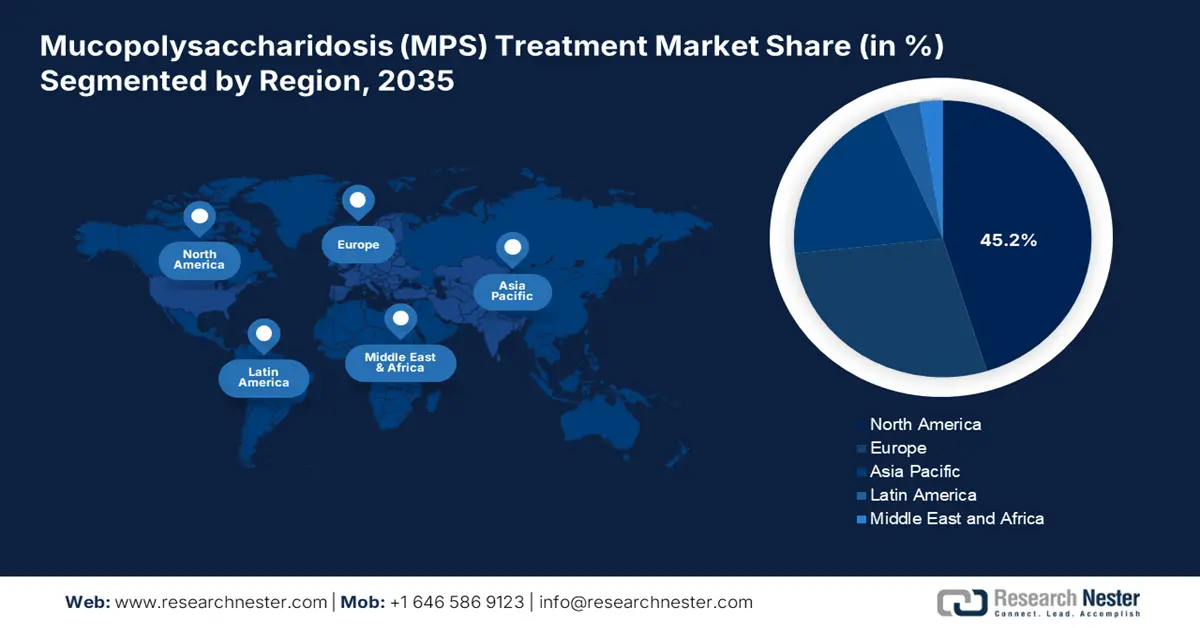

北米のムコ多糖症治療市場は、2035年末までに45.2%という最高の市場シェアを獲得すると予測されています。この地域における市場の成長は、高額な開発を強力に商業化し、承認し、資金提供する相乗効果のあるエコシステムの存在に大きく起因しています。これには、薬剤費の増加、ベンチャーキャピタルからの強力な資金提供、そして高度な保険制度が含まれます。2023年2月のNLMの記事で述べたように、FDAは最新の希少疾病用医薬品と非希少疾病用医薬品を承認しており、それぞれ218,872米ドルと12,798米ドルの費用がかかり、この地域の市場の成長を後押ししています。

米国におけるムコ多糖症治療市場は、連邦規制の複雑な相互作用、複数支払者保険制度の存在、メディケイドおよびメディケアの償還、そして熾烈な競争市場により、著しく成長しています。さらに、2023年11月のNLMの記事によると、サンフィリッポ症候群の経済的負担は2023年時点で20億米ドルと推定されており、米国の市場を力強く押し上げています。さらに、個々の家族の負担は、特に子供がこの症状を持って生まれた時点から800万米ドル増加しています。

カナダにおけるムコ多糖症治療市場も、カナダ医薬品技術庁(CADTH)による手頃な価格の評価、カナダ保健省による審査・販売許可、そして全カナダ製薬同盟(pCPA)が主導するその後の交渉により、活況を呈しています。さらに、2025年4月のNLMの記事によると、カナダ保健大臣は希少疾患治療薬(DRD)に関する最新の国家戦略を発表し、3年以上にわたり15億米ドルの投資を行うことを発表しました。これは希少疾患治療薬へのアクセスをさらに最適化することを目指しており、医薬品アクセス向上のために州や準州に約14億米ドルを充当することが含まれています。

北米におけるジェネリック医薬品承認による歴史的な節約

年 | 総節約額(10億米ドル) | 第一世代の節約額(10億米ドル) |

2018 | 17.8 | 4.0 |

2019 | 24.8 | 9.4 |

2020 | 10.7 | 1.8 |

2021 | 16.6 | 1.7 |

2022 | 18.9 | 5.2 |

出典: FDA、2024年10月

APAC市場インサイト

アジア太平洋市場は、予測期間中に最も急速に成長する地域になると予測されています。この地域の市場発展は、罹患人口の増加、診断・治療済みの患者、診断能力の向上、そして超高額な希少疾病用医薬品を国の償還制度に含めるための適切な交渉によって大きく推進されています。さらに、2022年4月のAPAC Medレポートでは、この地域のユニバーサル・ヘルス・カバレッジ(UHC)への投資が2.5兆米ドルに達したことが示されており、これは従来、高品質な技術へのアクセスを阻害する資金不足を招いていました。さらに、民主化・分散化された検査が同時に行われ、パーソナルケアモデルへと発展し、市場の成長にプラスの影響を与えています。

中国では、国家償還医薬品リスト(NRDL)、標準化された割引制度、数量対価値モデル、そしてパートナーシップを通じた戦略実行により、市場への露出が高まっています。2024年9月にOrphanet Journal of Rare Diseasesに掲載された論文によると、MPS患者180名を対象に、疾患負担を評価する臨床試験が実施されました。この研究では、入院にかかる直接医療費が81,086.7円で、総費用の63.7%を占め、中国全体の市場活性化に効果的に貢献していることが明らかになりました。

韓国のムコ多糖症治療市場も、堅固な医療技術評価、費用対効果の高い分析、政府によるリスクシェア契約(RSA)の活用拡大、そしてメーカーによるリアルワールドエビデンスの提示能力により発展しています。この点に関して、2024年5月のNCBIの記事では、韓国における医療技術再評価の開始以来、262件の再評価が成功しており、そのうち126件(48.1%)は当初国民健康保険(NHI)の対象外であった医療サービスに関連するものであったことが示されています。

ヨーロッパ市場の洞察

ムコ多糖症治療市場において、欧州は予測期間中にかなりの市場シェアを占めると予想されています。欧州医薬品庁(EMA)による集中的な行政承認、価格設定および償還政策、そして適切な医療機器および科学機器の調達といった側面が、この地域における市場への露出を大きく後押ししています。NLMが2024年9月に発表した記事によると、この地域の認可制度により、14種類の医薬品が承認され、英国では12種類の医薬品が承認されています。さらに、開発状況を見ると、この地域では3種類の医薬品が承認されており、英国では5種類の医薬品が承認されているため、市場の露出を高めるのに適しています。

ドイツにおけるムコ多糖症治療市場も、医薬品市場改革法(AMNOG)、適切な比較療法、国立法定健康保険基金協会、そして強力な医療および臨床経済データの存在により成長を続けています。2024年8月に多発性硬化症および関連疾患協会が発表した記事によると、ドイツでは推定29,604人の多発性硬化症(MS)治療初心者が確認されており、そのうち29.6%がHHAE戦略を速やかに採用しました。さらに、2022年にはドイツでこの戦略が14%増加しており、市場の成長における治療者の重要性を示しています。

フランスにおけるムコ多糖症(MPS)治療市場は、フランス保健庁(HAS)傘下の透明性委員会による評価制度、プレミアム価格、そして幅広い償還制度によって発展しています。2024年4月のWHO報告書によると、フランスの補完医療保険(CHI)は、国民の約95%にとって経済的な負担を軽減しています。これは、低所得世帯がCHIを無料で利用したり、補助金を受けて導入したりできるためであり、市場の成長に大きなチャンスを生み出しています。

医療機器および科学機器 2023 ヨーロッパにおける輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

ベルギー | 2000万 | 430万 |

スペイン | 1560万 | - |

英国 | 1510万 | 1320万 |

ドイツ | 1380万 | 1億5300万 |

アイルランド | 1070万 | 2930万 |

イタリア | 950万 | 2460万 |

ポーランド | 900万 | 450万 |

ロシア | 750万 | 130万 |

出典: OEC、2025年8月

ムコ多糖症(MPS)治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ムコ多糖症(MPS)治療薬の国際市場は寡占状態にあり、革新的なバイオテクノロジー企業と専門性の高い製薬大手企業によって優位に立っています。さらに、注目すべき戦略的取り組みとして、神経症状に対する需要の高まりに対応するため、中枢神経系浸透性ERT(酵素補充療法)や遺伝子治療といった最先端治療への研究開発(R&D)資金の投入が挙げられます。一方、企業はプレミアム価格と市場独占権を得るために、希少疾病用医薬品の指定取得を積極的に推進しています。例えば、武田薬品工業とバイオマリンは、それぞれ既存の商業施設を活用して世界規模で販売を開始し、ムコ多糖症(MPS)治療薬市場を世界的に拡大させています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(原産国) | 業界の焦点と注目製品 | 2025年の市場シェア(%) |

バイオマリン・ファーマシューティカル社(米国) | ERTのパイオニアでありリーダー。製品:MPS IVAに対するVimizim(エロスルファーゼアルファ)、MPS VIに対するNaglazyme(ガルスルファーゼ) | 22.9 |

サノフィ(フランス) | 希少疾患における主要プレーヤー。製品:MPS I型糖尿病治療薬アルデュラザイム(ラロニダーゼ) | 15.7 |

Regenxbio Inc.(米国) | 遺伝子治療開発のリーダー。主力候補:MPS I型治療薬RGX-111 | 9.3 |

UCB SA(ベルギー) | MPS VII用MEPSEVII(ベストロニダーゼアルファ)を開発 | 4.6 |

インヴェンティバ・ファーマ(フランス) | SRTに焦点を当てる。MPS VIの有力候補:オディパルシル | 3.7 |

ArmaGen社(米国) | 中枢神経系を標的とした治療法の開発 | xx |

デナリ・セラピューティクス社(米国) | 神経変性疾患に焦点を当てたバイオテクノロジー | xx |

サンガモ・セラピューティクス社(米国) | MPS I、IIに対する遺伝子治療研究 | xx |

アベオナ・セラピューティクス社(米国) | MPS III に対する AAV ベースの遺伝子治療の開発。 | xx |

グリーンクロス株式会社(韓国) | 希少疾患に関心を持つバイオ医薬品会社 | xx |

GCファーマ(韓国) | MPS II用のハンターラーゼ(イデュルスルファーゼベータ)を開発 | xx |

アミカス・セラピューティクス社(米国) | SRTとシャペロン療法に焦点を当てる | xx |

M6Pセラピューティクス(米国) | 次世代 ERT プラットフォームを開発する前臨床バイオテクノロジー | xx |

Passage Bio, Inc.(米国) | MPS Iを標的とした臨床段階の遺伝子治療企業 | xx |

サレプタ・セラピューティクス社(米国) | 遺伝子医療のリーダーであり、リソソーム蓄積疾患のパイプライン候補を有する | xx |

ムコ多糖症(MPS)治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年2月、 Ultragenyx Pharmaceutical Inc.は、サンフィリッポ症候群A型の患者に対する可能性のある治療法としてUX111 AAV遺伝子療法の拡大承認を効果的に求めるための生物学的製剤ライセンス申請(BLA)を米国FDAが承認したと発表しました。

- 2024年11月、 PTC Therapeutics社は、 AADC欠損症の治療に非常に適した遺伝子治療が米国FDAの承認を取得したと発表しました。これは、米国で承認された脳に直接投与する遺伝子治療としては初となります。

- Report ID: 5215

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ムコ多糖症の治療 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。