金属鋳造市場の見通し:

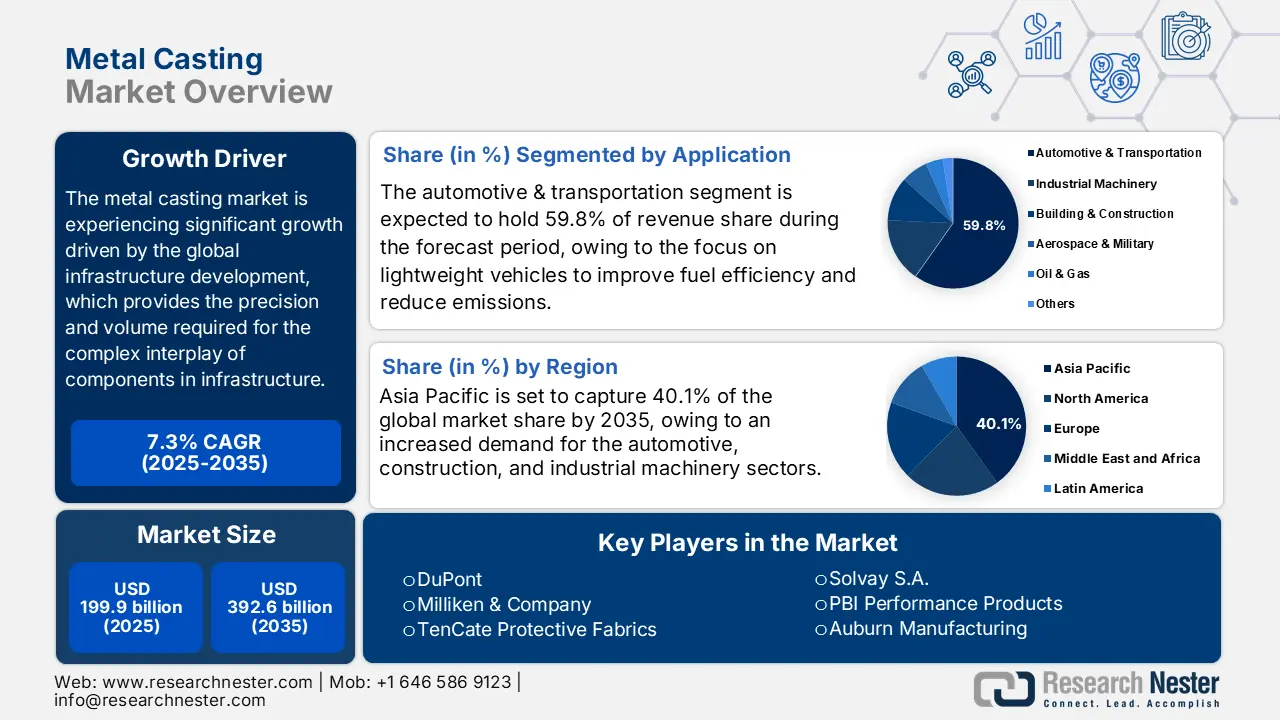

金属鋳造市場規模は2025年に1,999億米ドルと評価され、2026年から2035年の予測期間中に7.3%のCAGRで成長し、2035年末までに3,926億米ドルに達すると予測されています。2026年には、金属鋳造の業界規模は2,144億米ドルと推定されています。

世界の金属鋳造市場は、主に自動車、航空宇宙、建設、防衛といった主要産業の旺盛な需要に牽引され、政府の積極的なインフラ整備や景気刺激策にも支えられ、予測期間中に上昇傾向を示すと予想されています。米国の鉄鋼生産では、2023年に約4,190万トンの鉄鋼スクラップが使用され、これは2022年の4,150万トンとほぼ同等です。2023年の銑鉄生産量は約1,260万トンで、2022年の1,110万トンから14%増加しました。国内の粗鋼生産量は、2022年と2023年でそれぞれ約8,050万トンと8,000万トンでした。さらに、米国エネルギー情報局は、2024年第1四半期に販売された新車のうち、電気自動車とハイブリッド車が約17.8%を占め、ハイブリッド車の販売台数は前年比で30.7%増加すると発表しました。経営陣は、この成長の中で、バッテリーやモーターハウジングに利用できる高精度アルミ鋳造品の需要を創出し、金属鋳造産業の成長を促進しようとしています。さらに、2023年の国防権限法(NDAA)では、国防総省の軍事予算として総額約8,167億ドルの軍事支出が承認されました。この長期的な国防予算は、国家安全保障と軍事的備えに不可欠な防衛車両や軍事装備品の製造において、特殊金属鋳造品が継続的に必要とされる基盤となっています。

戦略的なリショアリングや超党派インフラ法などの政府のインセンティブは、国内生産能力の増強、サプライチェーンの長さの短縮、そしてより強靭性を高めることで、サプライチェーンの拡大を促進します。米国エネルギー省の調査結果によると、公共投資と民間投資は、鋳造工場の再開と拡張、そして主要施設を通じた生産能力の増加を支えています。国際貿易統計によると、米国は2023年に289億7,126万米ドル相当の鋳造機械を輸出し、メキシコ、トルコ、カナダが輸出先の大部分を占めています。一方、米国は特に中国とEUから大量の鋳鉄と鋼を輸入し、米国の貿易統計によると、スウェーデン、ドイツ、英国に輸出しています。米国労働統計局によると、2025年8月の金属および金属製品の生産者物価指数(PPI)は334.270で、鋳物価格のわずかなインフレを示しました。 EPAによると、最近の措置を受けて、鋳鉄価格はショートトン当たり0.1%上昇している一方、鋼鋳物価格は0.05%未満の上昇にとどまっている。全体として、政府と産業界の投資は調和しており、サプライチェーンの迅速な対応、継続的な技術提供、そして金属鋳造業界全体の市場の長期的な拡大を保証している。

金属鋳造セクター:成長の原動力と課題

成長の原動力

- 政府のインセンティブと支援プログラム:世界各国政府は、組織が環境に優しい化学物質の使用を追求するよう奨励する取り組みを制定しています。例えば、2021年米国再生可能化学物質法は、少なくとも95%のバイオベース含有量を持つバイオベース化学物質を製造するメーカーに、1ポンドあたり15%の連邦税額控除を与えています。農務省も、再生可能化学物質を生産する商業製造施設の設立資金を支援するための融資保証を提供する「バイオリファイナリー、再生可能化学物質、バイオベース製品製造支援プログラム」を実施しています。このような再生可能化学物質生産施設を支援する政府の取り組みとツールは、持続可能な化学物質生産への投資につながっています。例えば、EPAとDOEは、2024年にバイオ燃料技術の開発に940万ドルを割り当てており、持続可能な産業イノベーションに対する連邦政府の関心の高さを示しています。

- グリーンケミカル市場の成長:環境に優しい製品への需要の高まりや、環境負荷の低い製品を求める政府規制の強化に伴い、世界のグリーンケミカル市場は飛躍的に成長すると予想されています。世界のグリーンケミカル市場は2024年に約1,468億8,000万米ドルと評価され、2034年には約3,879億8,000万米ドルに達すると予想されています。年平均成長率(CAGR)は10.21%です。バイオプロセス、発酵、そしてより効率的な酵素プロセスの出現により、効率性に関する不確実性が減少し、生産コストの削減も期待されます。さらに、化学製造を含む産業部門は、米国の温室効果ガス排出量全体の約20%を占めています。製造段階でのエネルギー関連のCO2排出量は、現在の技術と新興技術の助けを借りて、2040年までに58%、2050年までに87%削減される予定です。これは、低炭素ソリューションの導入と実装を通じて持続可能で環境に優しい化学製品の製造を加速するという連邦政府の決意を強く示しています。

- 自動車および航空宇宙産業における利用拡大:自動車および航空宇宙産業は、鋳造用化学薬品の主要なエンドユーザーでもあります。自動車分野では、効率向上と排出量削減のため、軽量合金や強化複合材料の採用が進んでおり、鋳造工場において高性能バインダー、樹脂、コーティング剤を使用する必要性が高まっています。米国エネルギー省(DOE)の金属鋳造レポートによると、米国の金属鋳造品全体の約3分の1が自動車およびトラック市場向けであり、鋳造用途における自動車需要の重要性を浮き彫りにしています。航空宇宙分野でも、耐熱コーティング、高精度金型、高温タービンエンジン用合金、機体内部の耐熱合金など、特殊化学薬品の需要が高まっています。

輸出入動向

2023年の国別冶金または金属加工用鋳造機械輸出量(米国)

私たち | パートナー | 輸出額(千米ドル) | 数量(個) |

メキシコ | 10,393.52 | 315 | |

七面鳥 | 6,201.34 | 74 | |

カナダ | 2,785.66 | 111 | |

中国 | 2,345.50 | 29 | |

イタリア | 1,459.04 | 52 | |

ポーランド | 1,305.46 | 47 | |

ドイツ | 1,272.42 | 46 | |

ブラジル | 592.76 | 18 | |

北マケドニア | 504.56 | 10 | |

インドネシア | 394.03 | 6 |

出典:WITS

2023年の国別冶金または金属加工で使用される米国の鋳造機械の輸入量

私たち | パートナー | 輸入額(1,000米ドル) | 数量(個) |

イタリア | 27,626.74 | 196 | |

チェコ共和国 | 13,891.78 | 4 | |

中国 | 13,385.18 | 458 | |

日本 | 10,035.92 | 186 | |

ノルウェー | 6,303.91 | 20 | |

カナダ | 6,140.10 | 1,100 | |

フィンランド | 4,227.60 | 71 | |

スイス | 4,046.76 | 129 | |

イギリス | 3,578.33 | 75 | |

ドイツ | 3,013.32 | 50 |

出典:WITS

米国自動車用金属鋳造市場 2017~2025年(千トン)

応用 | 2017 | 2019 | 2022 | 2025 | 年平均成長率 (2017~2025年) |

ボディアセンブリ | 490.1 | 553.1 | 671.9 | 827.0 | 6.76% |

エンジン部品 | 778.3 | 864.3 | 1,024.0 | 1,229.1 | 5.88% |

トランスミッション部品 | 365.5 | 405.9 | 480.8 | 577.3 | 5.88% |

合計 | 1,633.9 | 1,823.3 | 2,176.6 | 2,633.3 | 6.15% |

出典:science.osti.gov

課題

- 環境コンプライアンスのコストと規制圧力:米国環境保護庁(EPA)は、金属鋳造業界に影響を与える厳しい大気質規制を導入しました。大気汚染の削減と住民の健康保護のため、EPAは2024年3月に微小粒子状物質(PM2.5)の最大大気質基準を1立方メートルあたり9マイクログラムに引き下げました。この規制改革は、高度な汚染制御技術に投資する余裕のない金属鋳造メーカー(特に中小企業)にとって非常に大きな問題です。コンプライアンスコストの上昇は、彼らの財務状況を圧迫し、金属鋳造市場における競争力を制限する可能性があります。例えば、米国鋳造協会が実施した調査では、厳格な環境規則の導入により、鋳造工場の操業コストが増加し、競争力に影響を与える可能性があることが指摘されています。

- 関税と市場の変動による価格圧力:金属鋳造業界も例外ではなく、国際貿易政策と市場変動の結果として価格圧力に直面しています。たとえば、米国政府が課した鉄鋼関税は原材料価格の上昇を引き起こし、金属鋳造メーカーの価格政策に影響を与えています。さらに、鉄鉱石や金属スクラップなどの原材料価格の変動は、価格設定モデルにおいてさらに大きな問題となります。さらに、全米ゼネコン協会の報告によると、非住宅建設に利用される資材とサービスの生産者物価指数は2024年7月に2.6%上昇し、2023年2月以来最大の12か月間の上昇率となりました。これらの価格に関連する課題に対処するには、利益を生み出し、世界の金属鋳造市場で競争力を維持するために、戦略的な計画とコスト管理が必要です。

金属鋳造市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.3% |

|

基準年市場規模(2025年) |

1999億ドル |

|

予測年市場規模(2035年) |

3,926億ドル |

|

地域範囲 |

|

金属鋳造市場のセグメンテーション:

アプリケーションセグメント分析

自動車・輸送部門は、2035年までの予測期間中に金属鋳造市場で最大のシェア(59.8%)を獲得すると予測されています。自動車業界は燃費向上と排出量削減のため、車両の軽量化に注力しており、金属鋳造の需要はアルミ鋳造に牽引されて大幅に拡大しています。米国エネルギー省は、車両重量が10%軽減されると燃費が6~8%向上すると推定しています。アルミニウム、マグネシウム、炭素繊維複合材、高強度鋼などの軽量素材は、車両部品の軽量化に役立ち、燃費向上に大きく貢献します。これにより、車両総重量を増やすことなく高度な排出ガス制御システムを搭載することが可能となり、自動車設計における軽量素材の価値が高まります。

エンジンおよびパワートレイン部品とシャーシおよびサスペンション部品は、自動車および輸送部門の成長を牽引する2つの主要な要因です。米国エネルギー省は、エンジンおよびパワートレイン部品にアルミニウム、マグネシウム、高張力鋼などの軽量素材を使用することで、車両重量を最大50%軽減し、燃費と性能を向上させ、2030年までに年間50億ガロン以上の燃料を節約できると述べています。一方、シャーシおよびサスペンション部品に軽量合金を使用すると、強度を損なうことなく重量を軽減できるため、車両の安全性、耐久性、および排出ガス基準が向上します。これらのイノベーションは、規制要件や燃費の良い車への需要の高まりに対応できるため、自動車に使用される金属鋳造市場の成長に重要な役割を果たします。

材料セグメント分析

アルミニウム分野は、自動車業界での使用と、世界の持続可能な目標に適合するリサイクル可能性により、2035年までに収益シェアの49.6%を占め、最も大きな成長を遂げると予想されています。アルミニウムの有利な特性には、耐食性と強度対重量比などがあり、エンジンブロック、ピストン、その他の重要な部品の候補となっています。アルミニウム協会は、2030年までに米国の軽トラックと乗用車に含まれるアルミニウムの量は、1980年の1台あたり平均120ポンドから556ポンドに増加すると予測しています。この大幅な増加は、自動車の軽量化、燃費の向上、厳しい排出基準を満たすために、製造業でアルミニウムの使用が増えていることを示しています。この予測は、多くの車両用途でアルミニウムが新たな役割を果たすようになっていることを示しています。

アルミニウム合金は、優れた強度対重量比、耐腐食性、熱伝導性を備えているため、自動車や航空宇宙分野で使用されています。合金の継続的な開発と鋳造技術の向上により、その需要も増加しています。一方、純アルミニウムは、高い導電性とリサイクル性から高い需要があり、主に電気、建築、包装分野で利用されています。都市化と工業化の進展に伴い、市場の成長が見込まれています。さらに、アルミニウム協会は、アルミニウムの生産と鋳造における革新と持続可能性を促進する業界要件を推進しています。

プロセスセグメント分析

高圧ダイカスト(HPDC)セグメントは、特に自動車産業や航空宇宙産業において、軽量で高精度な部品の製造に広く使用されているため、2026年から2035年の予測期間中に大幅に成長すると見込まれています。米国エネルギー省は、より少ない材料を使用し、機械的特性が改善された複雑な部品の製造におけるHPDCの効率性に注目しています。このプロセスは、軽量材料を使用することで自動車の燃料消費量と排出量を削減するため、持続可能性ミッションの達成に役立ちます。HPDCは短サイクル生産も可能で、耐久性のある金属部品を手頃な価格で大量生産したいという産業需要の高まりとは対照的です。これらの利点により、HPDCは金属鋳造ビジネスの主要な成長要因となっており、同社の目標は性能、コスト、環境への影響のバランスをとることです。

当社の金属鋳造市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

材料 |

|

プロセス |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

金属鋳造市場 - 地域分析

アジア太平洋市場の洞察

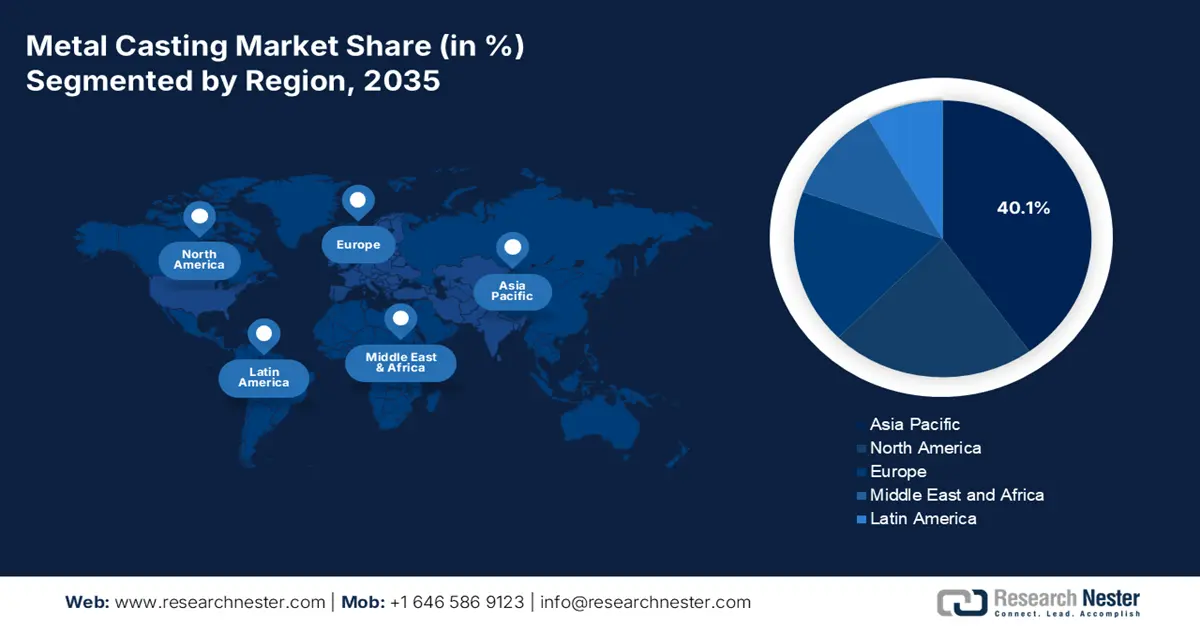

アジア太平洋地域は、2026年から2035年の予測期間中、鋳造シミュレーション技術の活用により製品品質と製造生産性が向上し、金属鋳造市場を40.1%という最大の収益シェアでリードすると予想されています。アジア生産性機構(APO)は、鋳造シミュレーションソフトウェアなどの最新技術の導入により、アジア太平洋地域の製造業の効率化が進み、2018年から2023年にかけて労働生産性が平均3.5%向上したと指摘しています。これは、鋳造欠陥を最小限に抑え、金型設計を最適化し、生産性を向上させる技術ツールであり、持続可能な製造業の実現につながります。国連工業開発機関(UNIDO)は、自動車、航空宇宙、重工業など、この地域の需要増加に対応するには、金属鋳造などの製造業における生産性の継続的な向上が不可欠であると指摘しています。これらは、産業競争力と持続可能性を高めるという地域開発目標に合致しており、アジア太平洋地域を金属鋳造市場の世界的な成長における重要なプレーヤーとして確立することを目指しています。

中国市場は、2026年から2035年の間にアジア太平洋地域において最大の収益シェアを占めると予測されています。これは、中国の大規模な産業基盤と一貫したインフラ整備への取り組み、そして成長する自動車・機械製造業によって創出される需要に基づいています。さらに、鋳造工場の近代化と環境持続可能性を促進する様々な政府の取り組みも、中国の強力な地位をさらに支えています。さらに、鋳造工場の近代化、鋳造における最新技術の活用、そしてデジタル化を奨励する政府の政策は、鋳造活動における生産性と持続可能性のさらなる向上に貢献しています。例えば、米国国立標準技術研究所(NIST)の報告書によると、中国は工業情報化部(MIIT)の支援を受けて、2025年までに少なくとも33のMIC(中核的製造拠点)を設立する予定です。これらのセンターは、航空宇宙、電気自動車、ロボット工学、半導体などの分野に適用可能な主要な先進製造技術に特化しています。MICは、産学官連携、デジタル化、シミュレーション技術、そして製造におけるグリーンプラクティスを推進しています。さらに、3Dプリントとシミュレーションソフトウェアはリードタイムの短縮と効率性の向上に役立ち、これが中国が世界の金属鋳造産業をリードする基盤となっています。例えば、湖北省華中科技大学の研究者たちは、「インテリジェントマイクロ鋳造・鍛造」と呼ばれる新しい金属3Dプリント技術を発明しました。これは、金属鋳造と鍛造という2つのプロセスを組み合わせたもので、金型の強度と信頼性を大幅に向上させるとともに、コンピューター制御によるモデリングによってコストとリードタイムを最小限に抑えることに成功しました。

インドの金属鋳造市場は、インフラ投資の増加、自動車セクターの急成長、そして製造業におけるグリーンテクノロジー導入に対する政府の継続的な支援により、アジア太平洋地域で最も高いCAGRで成長すると予想されています。インド政府は、化学肥料省と科学技術省(DST)の両方を通じて、高度な鋳造材料とプロセスの研究開発に資金を提供しています。これにより、インドは金属鋳造市場において急成長を遂げるプレーヤーとして台頭することが期待されます。

さらに、インドの鋳造産業は年間900万トンを超える生産量を誇る世界第3位の鋳物生産国であり、そのうち約80%を中小企業セクターが占めています。マハラシュトラ州のコールハープル鋳造クラスターも、インドの鋳物総生産量の約8%に相当する60万トンを供給しており、大手自動車メーカーをはじめとする様々な産業で使用されています。国内外の機関は、エネルギー効率の向上と近代化を通じて、これらのエネルギー消費量の多い鋳造工場の生産性と持続可能性の向上を支援しています。こうした発展と組織的な促進は、インドの産業環境と輸出環境における金属鋳造の重要性が高まっていることを示しています。

北米市場の洞察

2035年までに、北米の金属鋳造市場は、自動車、航空宇宙、建設、産業機械部門の需要増加により、収益シェア22.3%で成長すると予想されており、この成長を牽引しています。この地域には約2,950の事業所があり、そのうち80%以上が中小企業であり、225,000人を直接雇用し、年間180億ドルをはるかに超える価値のある鋳造製品を生産しています。米国エネルギー省が後援する「未来の金属鋳造産業」プログラムの支援を受けて、北米はエネルギー効率の高い技術、高度な研究、生産性の向上、スクラップの低減、環境への負荷軽減により、世界中で金属鋳造の革新と競争力のリーダーとなっています。これが、北米の金属鋳造市場の継続的な成長を促進する継続的な技術開発と集約的な産業基盤です。北米の運輸部門は非常に重要です。例えば、2024年には、米国では約16,107,023台、合計10,562,188台、カナダでは1,342,647台、メキシコでは4,202,642台が生産される見込みです。こうした自動車部品の大幅な生産は、北米における鋳造市場の拡大の基盤となっています。輸送や生産における鋳物需要の高まりに加え、新たな技術開発が進み、市場は地域全体に拡大していくことが見込まれます。

米国市場は、主に自動車および建設セクターの成長に牽引され、2035年までの予測期間中、北米地域の大部分を占めると予想されています。環境保護庁は2023年に米国の商業市場に参入し、新たな持続可能な化学プロセスを活用しました。その結果、2021年から有害廃棄物処理を削減する51以上の新たな持続可能な化学プロセスが確立されました。さらに、米国の金属鋳造セクターは500億ドル以上の価値のある産業であり、16万人以上の直接雇用とサプライチェーン全体で30万人以上の従業員を抱えており、製造プロセスにおいて重要な役割を果たしています。米国には、オハイオ州、カリフォルニア州、ミシガン州などの主要州に1,900以上の鋳造所があり、鋳造生産では世界第3位、工場あたりの生産性では第2位の規模を誇ります。この強力な産業基盤と労働力は、自動車産業、航空産業、インフラなど、さまざまな産業の非常に重要な構成要素としての金属鋳造の発展の基盤となっています。

カナダでは、政府によるクリーンエネルギーと持続可能な製造業の促進への投資により、市場が着実に拡大すると見込まれています。カナダの化学業界では、健康、安全、環境の成果を継続的かつ漸進的に改善するための同様のプログラム(レスポンシブル・ケア)が展開されており、金属鋳造部門をより持続可能で責任ある行動へと緩やかに進化させていくための目標が示されています。さらに、METEALTec R&Dグループ(NRC Canada)は、製造プロセス、新素材、持続可能性における技術進歩の確立を通じて、カナダの金属鋳造業界の発展に貢献するイニシアチブの発祥の地です。23のアクティブな業界メンバーと年間約250万ドルの研究開発資金を擁するMETALTecは、金属加工部門全体で生産性、デジタル化、環境への影響の最小化を先導し、カナダ市場の強化に取り組んでいます。さらに、USITCの報告書によると、カナダは調査期間を通じて米国への重鉄鋳物の供給において重要なパートナーであり、カナダは調査対象期間を通じて多額の輸出量を記録しています。カナダの鋳造産業の輸出志向とアンチダンピング関税の遵守は、同産業が北米の金属鋳造サプライチェーンの不可欠な一部であることを裏付けており、この側面はインフラおよび公益事業セクターにおける需要の増加による市場の力強い成長を示す指標となっています。

ヨーロッパ市場の洞察

欧州の金属鋳造市場は、2026年から2035年の予測期間中、鉄鋳物をはじめとする鋳物生産の増加により、上昇傾向を示すと予想されています。この業界は約6,000の鋳造所で構成されており、2021年には約1,070万トンの鉄鋳物が発見され、前年比17.6%増加しました。欧州大陸全体の鋳造生産額の12%を占め、約26万人の従業員を擁し、約410億ユーロ相当の鋳物を生産しています。自動車、一般エンジニアリング、建設市場が市場の成長に貢献しており、アルミニウムやマグネシウムなどの軽量材料の鋳物への需要が高まっています。

さらに、英国の鉄鋼業界は英国経済に20億ドル(英国経済の0.1%、製造業生産高の1.2%)の経済効果をもたらしました。2019年には約1,100社の企業が参加し、33,400人の雇用を創出しました。世界的な競争と国内価格設定にもかかわらず、政府は金属鋳造・鉄鋼業界の成長と競争力維持のため、調達政策、脱炭素化、エネルギー価格の償還に注力しており、鉄鋼業界は重要な産業です。ドイツの鉄鋼業界では、年間63万8,000トンを超えるアルミニウム製ダイカスト部品が生産されており、その大部分は非鉄金属鋳物です。自動車産業やエンジニアリング産業を抱えるヨーロッパにおいて、鉄鋼業界は売上高で最大の市場となっています。

主要な金属鋳造市場のプレーヤー:

- デュポン

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ミリケン・アンド・カンパニー

- TenCate保護布

- 帝人株式会社

- ソルベイSA

- PBIパフォーマンス製品

- WLゴア&アソシエイツ

- コーニンクレケ・テン・カテBV

- オーバーン製造業

- 防壁の保護

- SRFリミテッド

- クロップマンインターナショナル

- 台湾株式会社

- 東洋紡株式会社

- カネカ株式会社

世界の金属鋳造市場は非常に競争が激しく、主要企業は市場での地位と足場を確立するために様々な戦略的行動を模索しています。持続可能な開発は大きなトレンドとなっており、興味深いことに、企業は環境に配慮した事業手段を採用し始めています。多くの鋳造企業では、提携、合併、買収が増加しています。また、高性能材料と最適な鋳造プロセスの開発に向けた研究開発への継続的な投資は、長期的な成長と競争優位性を実現するために不可欠です。

最近の動向

- ハントマンは2024年10月、ドイツのビーベラッハに大型ダイカストを採用した欧州初のメガキャスティング工場を開設しました。メガキャスティングは、バッテリーケースや車両の部品全体といった大型構造用アルミニウム部品を1回の鋳造で製造できるため、製造工程数とコストを大幅に削減できます。これは、構造の完全性と材料効率を向上させることで、自動車業界の電気自動車への移行を支援する発明です。この投資は、高効率で効率的な金属鋳造ソリューションによって業界を変革するというハントマンの取り組みを強化するものです。

- 宇部興産機械株式会社は、 2024年8月、9,000トンの型締力を有し、日本国内でギガサイズの自動車車体部品の鋳造を可能にする、先駆的な超大型ダイカストマシンを導入しました。このマシンは、1回の鋳造工程で大型で多様な形状の構造部品を製造できるため、電気自動車の開発に不可欠な軽量化とデザイン性の向上に貢献します。このイノベーションはダイカスト技術における大きな飛躍的進歩であり、自動車産業が統合型で持続可能な生産プロセスへと移行する上で重要な役割を果たし、世界市場における競争力の向上につながることが期待されます。

- ボストンメタルは2024年3月、溶融酸化物電解(MOE)技術を基盤とした高付加価値金属生産拠点のブラジル支店を開設しました。この施設は、廃棄物から金属を回収し、2026年までに環境に優しい鉄鋼生産を実現するという目標を掲げ、持続可能な金属生産に向けた大きな飛躍となるでしょう。ブラジルのミナスジェライス州にあるこの子会社は、金属生産で使用されるスラグを他の収入源に変換することで、循環型経済の実現に貢献しています。同社は従業員を80人増員し、250人以上に増やす予定であり、このプロジェクトは、金属鋳造業界が環境に優しくエネルギー消費量が少ない技術へと移行している現状と合致するものであり、生産プロセスの持続可能性を高め、環境への影響を軽減します。

- Report ID: 5133

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。