リソソーム治療市場の見通し:

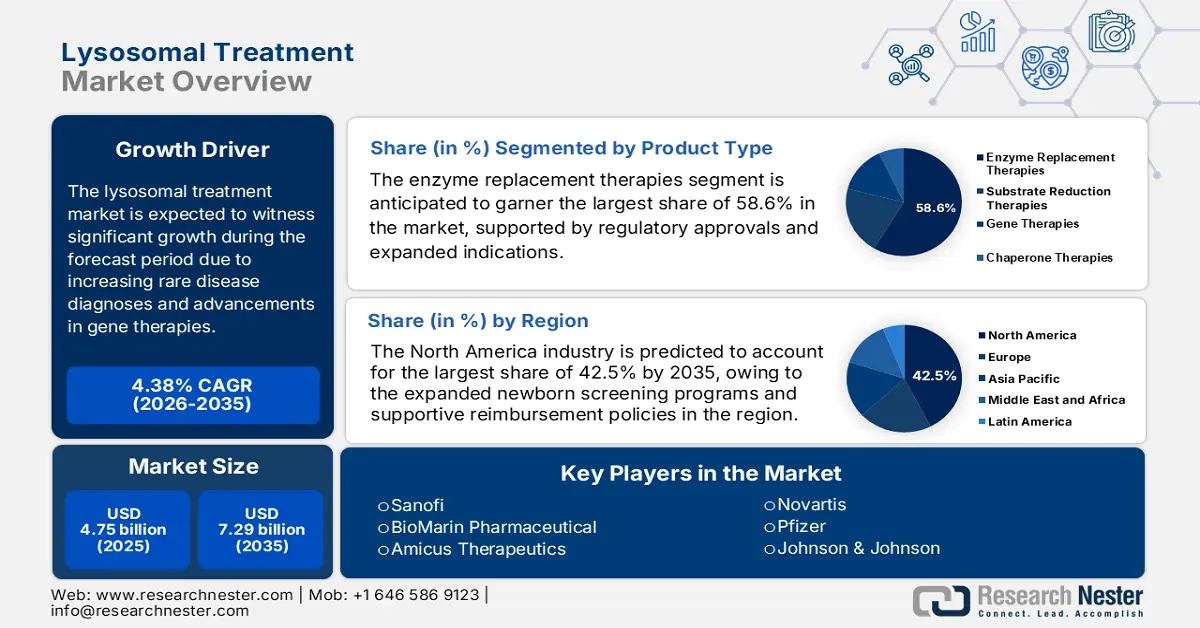

リソソーム治療市場規模は2025年に47億5,000万米ドルと評価され、2035年末までに72億9,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.38%で成長が見込まれます。2026年には、リソソーム治療の業界規模は49億6,000万米ドルに達すると推定されています。

市場における世界的な患者プールは拡大を続けており、ゴーシェ病、ファブリー病、ポンペ病といった疾患が大きな要因となり、酵素補充療法(ERT)、遺伝子療法、基質還元療法などが必要となるケースが増えています。この点に関して、全米ゴーシェ財団(NGF)の2025年の報告書では、リソソーム蓄積症は出生児約7,700人に1人の割合で発症しており、比較的一般的な健康問題となっていると指摘されています。さらに、これらの治療法は温度に敏感であるため、そのサプライチェーンには特殊な有効成分、生物製剤製造、コールドチェーン物流が不可欠です。これを裏付けるように、2024年のFDAデータでは、生産の大部分が米国と欧州によって占められていることが明らかになっています。

さらに、リソソーム蓄積症(LSD)治療市場は、治療法発見の機会の増加、LSDの診断頻度の増加、そしてLSDに対する政府資金の拡充により、世界的な急成長を遂げています。幹細胞療法や遺伝子療法が利用可能になりつつあり、これらは永久的(あるいは長期的な)治癒をもたらす可能性があります。治療選択肢の進化は、LSDの治療選択肢の多様化に向けた進歩を反映しています。さらに、デジタルヘルス技術の導入により、患者のモニタリングと治療計画の遵守能力が向上しています。地域別に見ると、北米は強力な医療システムと研究の革新性により、最も成熟した市場となっています。

リソソーム治療市場 - 成長要因と課題

成長の原動力

- 医療の質の向上:制度的および規制当局の取り組みは、市場の急速な拡大にプラスの影響を与えています。一方、CDCの2023年データによると、ポンペ病およびゴーシェ病の新生児スクリーニングは転帰を改善しています。さらに、医療の質の向上は通常、保険適用範囲の拡大と支払い構造の改善につながり、酵素補充療法(ERT)や遺伝子治療といった高額な治療への負担軽減につながります。より高度な訓練を受けた医療専門家と、多職種連携のケアチーム構築支援は、患者管理、服薬遵守、そして長期的な転帰の改善につながりました。

- 戦略的セクター連携:医療機関と大手製薬企業とのパートナーシップは、市場の発展を加速させています。例えば、2023年8月には、ボストン地域のバイオテクノロジー研究機関とイタリアの製薬会社が、リソソーム蓄積症患者向けの新たな血液脳関門通過プラットフォーム技術の開発に向けて提携しました。また、2021年8月には、イーライリリー・アンド・カンパニーとリシア・セラピューティクス社が、新規標的治療薬の発見、開発、商業化を中心とする複数年の研究パートナーシップおよびライセンス契約を発表しました。

- 支援的な規制環境と希少疾病用医薬品に対する優遇措置:世界中の規制当局は、LSDなどの希少疾患に対する治療薬の開発と承認を促進するために優遇措置を設けています。希少疾病用医薬品の指定には、市場独占権、手数料の減額、税額控除など、製薬企業の研究開発投資を促進するための様々なメリットが伴います。希少疾病用医薬品に対する優遇措置に加え、製薬企業は、申請手続きの簡素化や優先審査といったビジネスモデルを通じて、新規治療法の迅速な審査を受けられる場合もあります。

課題

- 行政による価格統制と償還障壁:極端な価格上限と低い償還率は、市場における重大なギャップとなっています。さらに、公的および民間保険会社による償還の遅延または拒否は、特に中低所得国の患者にとって、承認された治療法へのアクセスを制限しています。こうした財政的および官僚的な現実は、今後も治療の普及を制限し続け、LSD(リソソーム蓄積症)治療市場における市場規模、ひいてはイノベーションと世界的な活動の双方を阻害することになります。

- 保険適用範囲の狭さと治療費の高騰:適切な保険償還制度の欠如と治療費の高騰は、ほぼすべての国で市場拡大の妨げとなっています。保険適用がないと、患者が治療費を負担できない場合、医療提供者が高額な治療を勧めても、その信頼性や信用性に欠けると感じることがあります。結局のところ、保険適用範囲の狭さと治療費の高騰は、対象となる患者層を限定するだけでなく、LSD治療市場の成長を阻害する要因にもなります。

リソソーム治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.38% |

|

基準年市場規模(2025年) |

47億5000万米ドル |

|

予測年市場規模(2035年) |

72億9000万米ドル |

|

地域範囲 |

|

リソソーム治療市場のセグメンテーション:

製品タイプセグメント分析

製品タイプ別では、酵素補充療法(ERT)セグメントが、評価対象期間において市場最大のシェア(58.6%)を獲得すると予想されています。規制当局の承認と適応拡大は、このセグメントの優位性を推進する主な要因です。酵素補充療法(ERT)は、多くのLSD(慢性閉塞性肺疾患)の原因となっている酵素欠乏の根本原因に介入し、症状の管理と臓器機能の改善に効果があることが実証されています。ERTは、主要な規制当局から最初に承認され、最も広く承認された治療法の一つです。そのため、医師と患者が幅広く利用できます。ERTはLSDの多くのサブタイプで使用されており、安全性と有効性の長い歴史を持ち、あらゆる年齢層や人口統計の患者を治療することができます。

疾患タイプセグメント分析

疾患別では、ゴーシェ病セグメントが大幅な成長率で推移すると予測されており、2035年末までに市場シェアは32.6%に達すると見込まれています。このセグメントの成長は、新生児スクリーニングの義務化と、この分野における治療の革新に起因しています。ゴーシェ病は他のLSDと比較して発症率が高く、これが治療開発の進展に有利に働き、他のどのLSDよりも早期かつ大規模な開発につながっています。効果的な長期治療法が利用可能になったことで、ゴーシェ病の管理がより一般的になり、治療の普及が促進されています。

エンドユーザーセグメント分析

病院サブセグメントは、2035年末までに最大の市場シェアを占めると予測されています。病院では、早期かつ正確な診断と新しい治療法の治験へのアクセスが容易になります。保険償還、高度なモニタリング、救急サービスのサポートが充実していることから、病院はLSD治療の主要施設として優先されています。診断患者数が増加し、治療プロトコルがより複雑になるにつれて、病院は引き続きこれらの救命治療を提供する主要な施設であり続けると予想されます。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

病気の種類 |

|

投与経路 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

リソソーム治療市場 - 地域分析

北米市場の洞察

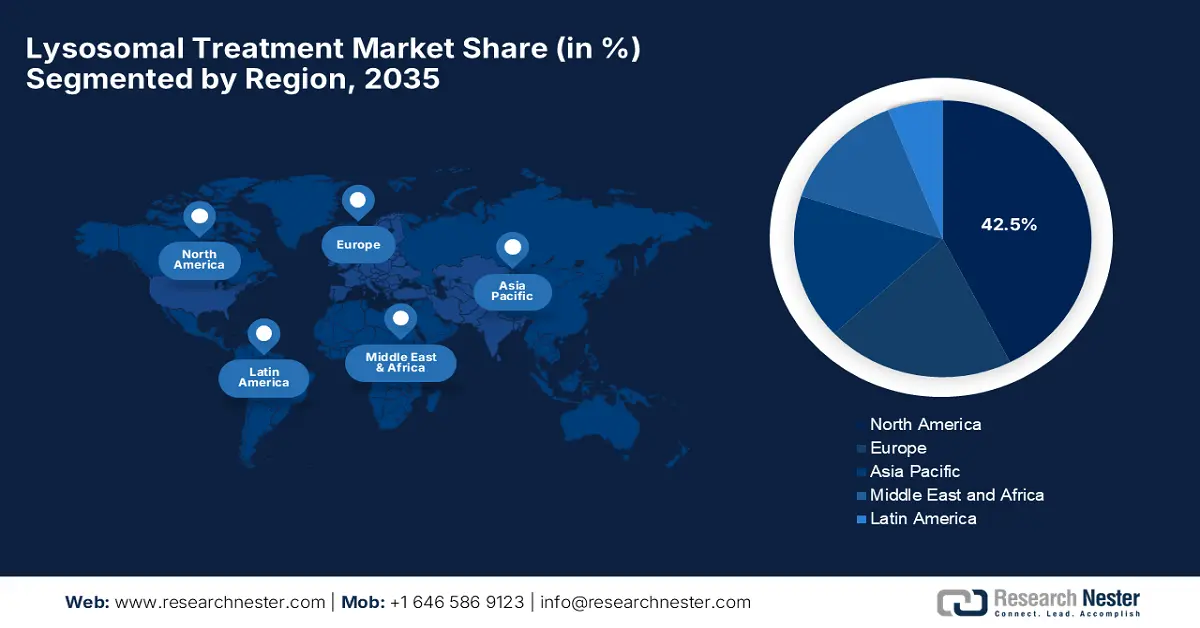

リソソーム治療市場において、北米は評価期間中に42.5%という最大のシェアを占めると予測されています。この地域のリーダーシップは、新生児スクリーニングプログラムの拡充と支援的な償還政策によって推進されています。この地域には、革新的なLSD治療薬の開発、試験、そして商業化の最前線に立つ大手バイオ医薬品企業や主要研究機関が数多く存在します。希少疾患に対する治療薬の指定、迅速な承認プロセス、そして税制優遇措置などを通じて、治療の普及促進に積極的に取り組む規制当局の存在は、治療へのアクセス環境の醸成に役立っています。さらに、高い認知度、確実な保険適用範囲、そして専門施設へのアクセス性につながる多くの要因により、北米ではLSDの迅速な診断と治療支援による管理が可能となっています。

米国は、メディケアとメディケイドの適用拡大を牽引役として、北米市場における優位性を強化しています。米国食品医薬品局(FDA)は、LSD治療薬に対し、希少疾病用医薬品の指定、迅速承認、優先審査など、企業による治療薬の開発と発売を奨励する規制上の支援を強力に提供しています。また、米国は新生児スクリーニングプログラムの普及率が世界最高水準にあり、早期診断と早期治療開始を可能にしています。さらに、公的保険と民間保険の両方が幅広く適用され、国民一人当たりの医療費も高額で、LSDの長期治療を支える学術機関による治療も容易に受けられます。

カナダは、リソソーム治療市場において着実な成長を示しており、これは州政府の医療投資を通じた強力な財政支援からも明らかです。カナダでは、整備された公衆衛生制度により、疾患の希少性に関わらず、患者が治療や介入を受けることができます。また、カナダの医療制度における重要な商業活動は、代謝性疾患における集中的な紹介経路と卓越した臨床センターを奨励し、患者のための多専門医療の連携を促進しています。カナダは、国際的な臨床試験への参加と新規治療法の早期導入により、この市場の強みをさらに強化しています。

APAC市場インサイト

リソソーム治療市場において、アジア太平洋地域は2025年から2034年にかけて最も急速な成長を遂げる地域として浮上しています。この加速的な成長は、診断技術の向上と政府主導の希少疾患対策の取り組みによるものです。市場は日本が圧倒的なシェアを占めており、リソソーム治療に多額の資金を投入しています。これに中国とインドが続きます。韓国とマレーシアは新興国であり、国内外の企業にとってこの分野での事業展開の機会がさらに豊富になっています。

中国は、政府の多大な支援と迅速な患者発見により、リソソーム治療市場における主要国としての地位を着実に強化しています。現在全国規模で実施されている新生児スクリーニングプログラムの改善と遺伝子診断へのアクセス拡大により、乳児期におけるLSD患者の発見が大幅に増加し、治療成績も向上しています。中国のバイオテクノロジー業界は、LSD治療の研究開発への投資を急速に拡大しています。これらの取り組みは、LSD治療のローカライズを加速させています。

インドのリソソーム治療市場は、多額の助成金と国内製造への取り組みに支えられ、急速に成長しています。遺伝子検査の増加と新生児スクリーニングプログラムの普及促進により、長らく診断が不十分であったLSDの診断能力が向上しています。インド政府は希少疾患の管理を改善するための政策と制度整備に着手しており、高額な治療へのアクセスと保険適用の改善に向けた計画の策定も含まれています。オブザーバー・リサーチ・ファウンデーションによると、2024年10月、デリー高等裁判所は連邦政府に対し、希少疾患のための国家基金(NFRD)を設立するよう命じました。

ヨーロッパ市場の洞察

欧州におけるリソソーム療法市場は、希少疾患に関する中央集権的な政策と酵素補充療法の保険償還制度改革により急速に成長しています。この地域には、革新的な治療法の開発と導入を可能にする強固な医療インフラと規制支援が整備されています。欧州諸国は、LSDのより正確な診断を支援する広範な新生児スクリーニングプログラムと遺伝子検査プログラムを確立しています。さらに、欧州医薬品庁(EMA)は、これらの希少疾患に対する薬剤へのアクセスを迅速化するためのインセンティブを医薬品開発者に提供しています。

希少疾患の治療に対する完全な保険適用を含む、ドイツの非常に充実した医療制度は、LSD患者にとって大きな魅力です。ドイツ政府もLSD患者のための医療施設を強く推奨しています。ドイツは、早期診断を促進する専門の代謝・遺伝子センターのネットワークを構築し、LSDの管理において多分野にわたるアプローチを採用しています。ドイツは、ERT(原文ママ)や市場に投入される多くの潜在的な遺伝子治療などの高額な治療に対する患者の自己負担を制限する、非常に優れた償還政策を有しています。

フランスは、十分に整備され、十分な支援を受けた希少疾患治療システムのおかげで、LSD治療市場における高い地位を確固たるものにしています。ドイツと同様に、フランスの医療制度は、患者の自己負担額が非常に低く、かつ普遍的な医療を提供することができ、強力な償還制度も備えています。フランス政府は希少疾患に関する国家計画において希少疾患治療計画を非常に重視しており、LSD患者は常にその恩恵を受けてきました。その結果、LSD患者に専門的な診断、治療、そして充実した長期ケアを提供できる専門のリファレンスセンターが設立されました。

リソソーム治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際的なリソソーム治療市場は極めて統合化が進んでおり、上位5社が最大の収益シェアを握っています。米国と欧州を拠点とするパイオニア企業はイノベーションにおいて優位に立っており、パイプライン製品の75.5%がこれらの地域で開発中です。さらに、インドや韓国といった新興国は、費用対効果の高いバイオシミラーの分野でリードしています。戦略的シフトもこの市場環境のもう一つの強みであり、主要企業の80.5%が現在、遺伝子治療プログラムを活用しています。さらに、過去5年間で垂直統合が45.6%拡大し、平均研究開発費は売上高の22.6%に増加しました。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2024年) |

サノフィ | フランス | 18.9% |

バイオマリン製薬 | 私たち | 10.6% |

アミカス・セラピューティクス | 私たち | 7.9% |

ノバルティス | スイス | 7.2% |

ファイザー | 私たち | 6.1% |

ジョンソン・エンド・ジョンソン | 私たち | xx% |

Chiesi Farmaceutici | イタリア | xx% |

CSLベーリング | オーストラリア | xx% |

プロタリックス・バイオセラピューティクス | イスラエル | xx% |

ウルトラジェニクス製薬 | 私たち | xx% |

サレプタ・セラピューティクス | 私たち | xx% |

グリーンクロス株式会社 | 韓国 | xx% |

バイオコン | インド | xx% |

ハンザ・バイオファーマ | スウェーデン | xx% |

LG化学ライフサイエンス | 韓国 | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、臨床段階の企業であるAzafarosは、リソソーム蓄積疾患の新規治療法の第3相臨床試験を進めるために1億3,200万ユーロのシリーズB投資を完了したことを発表しました。

- 2025年8月、世界有数の製薬会社であるGCバイオファーマは、ハンター症候群(MPS II)に対する組換え酵素補充療法であるハンターラーゼ(イデュルスルファーゼベータ)の供給開始を発表しました。SCIEインデックスにランクインする著名なジャーナルであるInternational Journal of Biological Macromoleculesに、リソソーム標的化におけるN-グリコシル化の機能を説明する研究成果が掲載されました。

- Report ID: 7925

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。