ITサービス市場の見通し:

ITサービス市場規模は2025年に1.9兆米ドルと評価され、2035年末までに4.7兆米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.7%で成長が見込まれます。2026年には、ITサービス業界規模は2.08兆米ドルに達すると推定されています。

ITサービス市場は、現代経済の重要な構成要素であり、その規模の大きさと継続的な成長を特徴としています。米国労働統計局のデータによると、情報技術分野の雇用全体は急速に増加すると予想されています。雇用の増加と離職者の補充の必要性により、毎年約317,700人の欠員が発生すると予測されています。世界経済フォーラムは、クラウドコンピューティングを業界変革の重要な推進力と位置付けており、このトレンドにより、企業は複雑な環境の移行、管理、最適化のためにサービスプロバイダーとの連携を迫られています。この変化は、企業の技術支出配分における根本的な変化を浮き彫りにしています。資本集約型のオンプレミスインフラから、柔軟なサービスベースのモデルへの運用支出へと移行していくのです。

これらのサービスの主な需要促進要因は、サイバーセキュリティの強化とデータドリブンな運用へのニーズです。FFIECなどの連邦ガイドラインは、金融機関に対する強固なサイバーセキュリティ管理とレジリエンス(回復力)を継続的に強調しており、規制対象業界全体における経営におけるセキュリティとレジリエンスの要件に対する継続的な需要を生み出しています。さらに、人工知能(AI)とデータ分析をビジネス機能に戦略的に統合することは、ますます優先事項となっています。AI研究への多額の公的投資は、これらの技術の長期的な戦略的重要性を高めています。そのため、企業は、業務効率と競争優位性向上のためにAIを活用するために必要な専門家によるガイダンスと実装サービスを提供できるパートナーを求めており、ITサービス分野の継続的な拡大を確実にしています。

キー ITサービス 市場インサイトの概要:

地域別洞察:

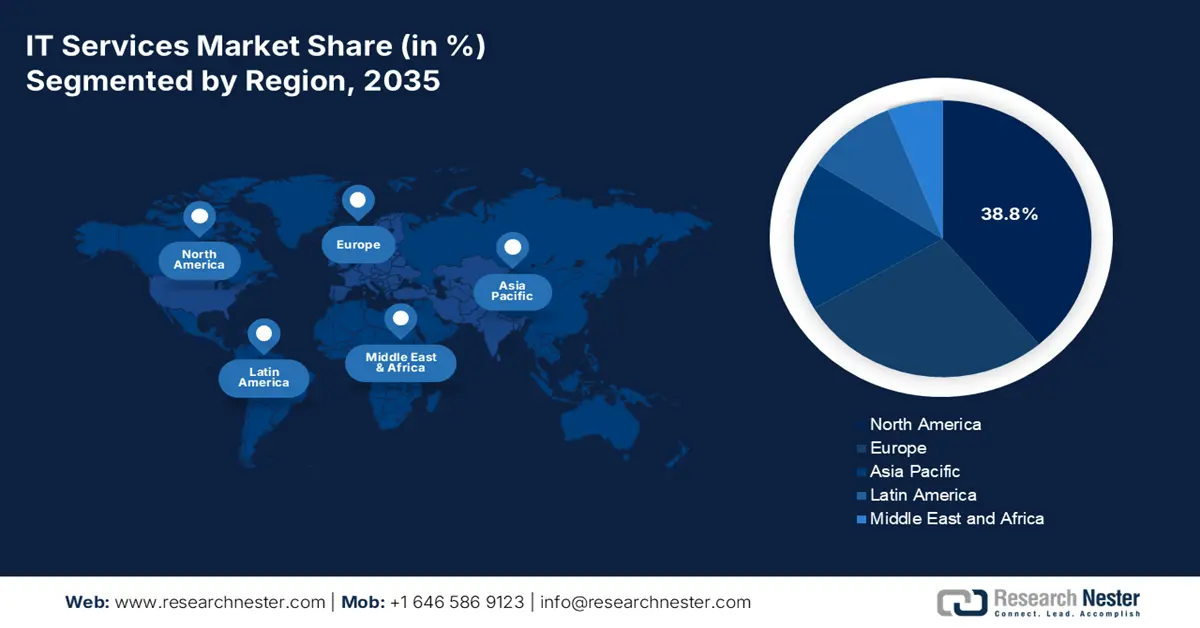

- 連邦政府の技術支出と近代化の取り組みの拡大に支えられ、北米は 2035 年までに IT サービス市場の 38.8% のシェアを占めると予想されています。

- アジア太平洋地域は、デジタル化の加速とテクノロジーを推進する政府プログラムにより、2026年から2035年にかけて急速に拡大し、9.5%のCAGRで成長すると予想されています。

セグメント分析:

- クラウドセグメントは、スケーラブルなアーキテクチャとリモートワーク中心のデジタル変革への投資の増加に支えられ、2035年までにITサービス市場の65.6%のシェアを確保すると予測されています。

- 大企業は、複雑なグローバル事業運営のために広範かつ統合された IT 近代化の取り組みが必要となるため、2026 年から 2035 年にかけて主要なシェアを維持すると予想されます。

主な成長傾向:

- 近代化とサイバーセキュリティに関する連邦政府の義務

- AIへの戦略的投資

主な課題:

- 製品からサービスへの考え方の文化的転換

- 持続可能な販売モデルの構築と拡大

主要プレーヤー:アクセンチュア (アイルランド)、IBM (米国)、TCS (インド)、インフォシス (インド)、キャップジェミニ (フランス)、コグニザント (米国)、ウィプロ (インド)、DXC テクノロジー (米国)、HCLテック (インド)、NTTデータ (日本)、アトス (フランス)、富士通 (日本)、デロイト (米国)、PwC (米国)、キンドリル (米国)、日本電気 (日本)、SAP (ドイツ)、ジェンパクト (米国)、LTIMindtree (インド)、サムスンSDS (韓国)

グローバル ITサービス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 11億4000万米ドル

- 2026年の市場規模: 2.08兆米ドル

- 予測市場規模: 2035年までに16億2000万米ドル

- 成長予測: 9.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、インド、日本、ドイツ

- 新興国:ブラジル、インドネシア、ベトナム、UAE、韓国

Last updated on : 24 November, 2025

ITサービス市場 - 成長の原動力と課題

成長の原動力

- 近代化とサイバーセキュリティに関する連邦政府の義務付け:米国連邦政府による、国家のサイバーセキュリティの向上に関する大統領令をはじめとする各種政策の継続的な実施が、需要を押し上げている主な要因となっています。この状況により、連邦政府機関とその請負業者は、古いシステムをアップグレードし、ゼロトラスト アーキテクチャを実装せざるを得なくなりました。さらに、これは IT サービス プロバイダーにとって、セキュリティ評価、クラウド移行、マネージド検出および対応サービスのための数十億ドル規模の非裁量市場を表しています。国土安全保障省のサイバーセキュリティおよびインフラストラクチャ セキュリティ庁 (CISA) は、標準規格の公開とリソースの確保に積極的に取り組んでおり、そのため、公共部門のサイバーセキュリティは、資格のある企業にとって政策によって推進される、非常に魅力的で急成長している分野となっています。

- AIへの戦略的投資:各国政府は、AIの経済的および戦略的重要性を認識し、大規模な戦略的投資を行っています。戦略国際問題研究所(CSIS)の2024年10月のデータによると、2024年のAI研究開発費は実質80億米ドルに達しました。この需要は、純粋な研究にとどまらず、データエンジニアリング、モデルの導入、基盤となるクラウドおよび高性能コンピューティングインフラの構築など、ITサービスへの需要を牽引しています。AI統合とMLOps機能を備えたサービスプロバイダーは、これらの国家AIイニシアチブを競争優位性に活かそうとする公的機関と民間企業の両方を支援する立場にあります。

NSCAIの推奨と実際のAI研究開発投資

年 | NSCAIの勧告(10億米ドル) | 実際の支出(10億米ドル) |

2020 | 1.1 | 1.4 |

2021 | 1.5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

出典:CSIS 2025年10月

- 政府全体でのクラウド導入の加速: FeDRAMPなどの取り組みを含む連邦政府のクラウドコンピューティング戦略は、クラウドスマートアプローチを義務付けており、政府のワークロードのクラウド移行を加速させています。これは一度限りの移行ではなく、最適化、セキュリティ確保、アプリケーションのモダナイゼーションを継続的に行うサイクルです。2025年7月に発表されたSQ Magazineのレポートによると、企業の約94%がコスト管理、データポータビリティ、ワークロード最適化のためにクラウドサービスを利用しています。これにより、クラウド移行、コスト管理、そして公共部門向けの安全なクラウドネイティブアプリケーション開発を専門とするITサービスプロバイダーにとって、長期的かつ高価値な市場が創出されます。認可されたクラウドサービスのためのFedRAMPなどの複雑な規制フレームワークを理解するための専門知識の必要性も、この継続的な需要に拍車をかけています。

課題

- 製品中心のビジネスモデルからサービス中心のビジネスモデルへの文化的転換:製造業は取引中心の製品中心モデルを基盤としてきましたが、ITサービスは長期的な関係構築に基づく契約とアジャイル手法を基盤としています。この文化的転換は非常に困難です。シーメンスのような企業は、成功を収めたにもかかわらず、10年間にわたる事業再編の一環として、製品事業とソフトウェアおよびサービス事業を統合し、営業、サポート、カスタマーサクセス部門を全面的に再構築する必要がありました。これは、デバイスの販売から、稼働率保証による継続的な成果の提供への転換であり、多くの従来型企業にとって導入が困難な、異なる企業DNAを必要とします。そのため、社内摩擦が生じ、サービスベースのプラクティスの導入が遅れています。

- 持続可能な販売モデルの構築と拡張:一般的に、メーカーの営業チームは資本設備の販売方法は理解していますが、異なるコミッション構造や販売サイクルを持つ複数年サブスクリプションサービスには精通していません。営業担当者の再教育や新規採用にはコストがかかり、時間もかかります。フィリップスはこの問題に対処するため、デジタルプラットフォームを独立した事業部門に分離し、病院向けのデータおよび分析サブスクリプションの販売に特化した専門の営業担当者を配置しました。企業がこのような意図的な市場開拓戦略を個別に策定していない場合、サービス提供は従来の製品販売システムと融合し、新しいITサービス市場で成功を収めるために必要な注意力と専門知識が失われてしまいます。

ITサービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.7% |

|

基準年市場規模(2025年) |

1.9兆米ドル |

|

予測年市場規模(2035年) |

4.7兆米ドル |

|

地域範囲 |

|

ITサービス市場のセグメンテーション:

展開セグメント分析

クラウドセグメントはITサービス市場を席巻しており、2035年までに65.6%のシェアを占めると予想されています。このセグメントは、比類のない拡張性、コスト効率、そしてリモートワークモデルの促進によって牽引されています。組織は、パブリック、プライベート、ハイブリッドクラウドソリューションを選択することで、オンプレミスシステムからクラウドベースのモデルへと再構築しています。この変革は、AIやアナリティクスなどの高度なサービスへの俊敏性とアクセスを飛躍的に向上させます。さらに、この移行はIT支出とサービス提供によって根本的に推進されています。このトレンドの成長は、大規模な導入と投資によるものです。Flexeraの2025年3月のレポートによると、組織の3分の1(33%)がパブリッククラウドに1,200万ドル以上を積極的に支出しています。この巨額の投資は、現代のデジタルトランスフォーメーションにおけるクラウドテクノロジーの重要な役割を浮き彫りにしています。

組織規模セグメント分析

予測期間中、大企業はITサービス市場において最大のシェアを占めます。この優位性は、複雑かつグローバルな事業展開と、デジタル変革のための多額の予算によるものです。こうした組織は、企業全体のERP近代化、グローバルなサイバーセキュリティの導入、大規模なデータ分析イニシアチブなど、複数年にわたるマルチベンダープロジェクトに取り組んでいます。彼らは、事業全体の中核機能を再構築する可能性を秘めた、高度に統合されたサービスポートフォリオを求めています。米国国勢調査局の年次事業調査データは、大企業におけるIT集約度の重要性を明らかにしています。したがって、こうした技術的優位性は、競争力と業務効率の維持に多額の投資を行う大企業がITサービス業界の主要な牽引役となることを確実にしています。

サービスセグメント分析

2035年までに、プロフェッショナルサービスはITサービス市場で最大のシェアを占めると予想されています。この分野は、デジタルトランスフォーメーションの台頭によって牽引されています。プロフェッショナルサービスは、高価値のコンサルティング、システム統合、カスタムソリューション開発を含むため、通常のマネージドサービスとは異なります。この優位性の主な理由は、生成AIやクラウドプラットフォームなどの複雑なテクノロジーの導入を支援する専門家の不可欠な要件です。組織は、実際の実装と、テクノロジーをビジネス目標に役立てるための戦略的ロードマップの作成の両方でこれらの専門家を活用しています。戦略的でプロジェクト指向の作業に対するこの需要により、プロフェッショナルサービスはその後のすべてのIT投資の重要な触媒となり、最大の収益シェアを獲得しています。

当社のIT サービス市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

サービスタイプ |

|

展開モード |

|

組織規模 |

|

エンドユーザー業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ITサービス市場 - 地域分析

北米市場の洞察

2026年から2035年の予測期間中、北米はITサービス市場を支配し、2035年までに38.8%のシェアを獲得すると予想されています。この優位性は、主に先進技術と多額の連邦政府支出によるものです。米国超党派インフラ法と米国CHIPS・科学法は、数十億ドル規模の近代化に注力しており、サイバーセキュリティ、クラウド、データ分析サービスの需要に直接影響を与えています。米国財務省は2022年3月、技術研究・コンサルティング企業におけるパブリッククラウドサービスへの支出が、2016年から2021年にかけて2,200億ドルから4,110億ドルに増加したと発表しました。クラウドへの支出増加は、統合、移行、マネージドサービスの需要を急増させます。

米国のITサービス市場は、連邦政府の義務付けと、インフラおよび技術への巨額の公共投資によって牽引されています。米国国家サイバーセキュリティ戦略におけるサイバーセキュリティ近代化の義務付けにより、政府機関および政府請負業者はゼロトラストアーキテクチャの実装を迫られ、専門的なセキュリティサービスに対する要件が高まっています。政府のイニシアチブは、デジタルインフラの拡張とサイバーセキュリティ規制の実装に積極的に注力しており、これがITサービス市場をさらに押し上げています。この環境は、AIやデータ分析などの先進的でトレンドとなっている技術を革新し、活用するITサービスプロバイダーの競争環境を活性化させます。Select USD 2022年7月レポートによると、ITおよびソフトウェア部門の従業員数は2024年半ばに250万人を超えました。さらに、2023年には業界への外国直接投資が1,028億米ドルに達し、ITサービス市場の構造と長期的な拡大を直接的に強化しました。

カナダのITサービス市場は、デジタルインフラへの多額の公共投資と、予測期間中の重要システムのセキュリティ確保への戦略的重点によって牽引されています。政府は需要を加速させるため、AI研究とコンピューティング能力に数十億ドル規模の積極的な投資を行っています。戦略イノベーション基金は、業界全体にわたる技術・デジタル導入プロジェクトへの資本配分を継続しています。さらに活発な合併・買収が組織の拡大を後押しし、市場拡大を続けています。例えば、ITソリューションズ・コンサルティングはPACEテクニカルの買収を発表し、カナダ市場に参入しました。これは同社にとって初の進出となります。一方、様々な業界における公共サービスの近代化は、クラウド移行、サイバーセキュリティ、カスタムソフトウェア開発のための堅調な市場を創出し、カナダを国家安全保障と経済の優先事項に沿った着実な成長の場へと導いています。

APAC市場インサイト

アジア太平洋地域は、予測期間中にITサービス市場で最も急速に成長すると予想されており、年平均成長率(CAGR)9.5%で成長すると予測されています。この市場は、急速なデジタル化、デジタルネイティブ人口の増加、そして政府の支援政策によって牽引されています。「デジタル・インディア」や「メイド・イン・チャイナ」といったデジタルイニシアティブが需要を押し上げ、市場拡大の重要な原動力となっています。日本では、政府がビジネスおよび公共サービスへのAI統合を積極的に推進しており、AI導入の急増は政府にとって重要なトレンドとなっています。サイバーセキュリティの需要は、中小企業によるレガシーシステムからの脱却に伴うクラウドファーストの急速な進展によって牽引されています。

2025年2月のSEADSデータによると、東南アジアのデジタル経済は驚異的なペースで拡大し、地域全体の社会と経済を変革しています。さらに、2022年の同地域の国内総生産(GDP)は3.6兆米ドルに達し、ASEANは世界第5位の経済大国となり、2030年には世界第4位の経済大国になると予測されています。デジタル経済はコンサルティング、統合、アプリケーション開発、マネージドサービス、サポートといった要素を強く必要とするため、このデータはITサービス市場を刺激するでしょう。

中国はITサービス市場をリードしており、国家主導のデジタル主権と戦略的技術への大規模な国内投資によって牽引されています。政府の取り組みは、ローカルクラウドインフラ、産業用AI、安全なソフトウェアエコシステムの発展を優先しています。中華人民共和国の2024年10月のデータによると、ソフトウェアや情報技術サービスなどの付加価値サービスは、2024年の最初の3四半期で10.1%増加しました。このデータは、政策主導によるセクター拡大の勢いと技術の自立への重点に対する持続的な需要を反映しています。さらに、情報伝送、ソフトウェア、情報技術サービスのサービス生産指数は11.4%上昇しており、それ自体がITサービスセクターの中核を成しています。

インドのITサービス市場は、国内のデジタル化の進展と、世界のITサービスバックエンドにおける確固たる役割を特徴としています。インドにおけるITサービス需要は、UPIやAadhaarといった統合デジタル公共インフラを基盤としています。これは、世界的に競争力のある優秀な人材プールと相まって、輸出と国内の成長を牽引しています。外務省の2023年3月報告書によると、インドのテクノロジー産業は2022年度に2,260億米ドルの収益を上げました。これは、デジタルトランスフォーメーションの進展と、それがインド経済への重要な貢献によって、社内デジタル化の必要性がいかに高まっているかを示しています。

ヨーロッパ市場の洞察

欧州はITサービス市場において活発な成長を遂げており、デジタル主権の強力な推進力となる強固な規制遵守と、近代化を推進するEUレベルの巨額資金によって特徴付けられています。市場を牽引しているのは、積極的なクラウド導入と、デジタルオペレーショナルレジリエンス法などの規制であり、これらがコンプライアンスとサイバーセキュリティへの高い需要を生み出しています。さらに、EU復興・レジリエンス・ファシリティ(RFR)を通じた投資を背景に、グリーンデジタル移行が大きなトレンドとなっています。ユーロスタットの2025年のデータによると、2030年までに人口の約80%が基本的なデジタルスキルを習得すると予想されています。デジタルに精通した人材の大量増加は、あらゆる業界でのIT導入を促進し、ITサービス市場の成長を牽引するでしょう。

英国は、予測期間中に欧州で最も高い収益シェアを維持すると予想されており、金融セクターと積極的な規制アジェンダによって大きく牽引されています。英国の金融行動監視機構(FCA)は、金融機関に対し、クラウドインフラと高度なサイバーセキュリティへの多額の投資を促す強力な運用レジリエンス規制を積極的に導入する重要な推進力となっています。2023年のOECデータによると、英国はマイクロソフト社から約13億5千万件のオフィスソフトウェアを輸入しており、これらには統合・導入サービスが直接的に必要とされています。さらに、ソフトウェア利用の拡大は、マネージドサービスとサポート契約の増加につながっています。ソフトウェアの導入はデジタルトランスフォーメーションを加速させ、消費はクラウド導入を促進し、中小企業や新興市場における需要を高めています。

ドイツは、予想されたタイムラインにおいて、欧州のITサービス市場において主導的な地位を維持すると見込まれています。ITサービス市場は、堅固な製造業基盤と、インダストリー4.0とデジタル主権を目指す政府の戦略的な取り組みによって牽引されています。OEC 2023のデータによると、ドイツはMicrosoft Corporationのオフィスソフトウェアの主要輸入国であり、その輸入額は39億6000万米ドルに達しています。このデータは、ドイツ企業がMicrosoftエコシステムに多額の投資を行っていることを示しています。さらに、これは一度限りの費用ではなく、ソフトウェアの実装、カスタマイズ、管理、セキュリティ確保のための専門サービスへの継続的な支出を必要とするコミットメントです。

主要なITサービス市場プレーヤー:

- アクセンチュア(アイルランド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- IBM(米国)

- TCS(インド)

- インフォシス(インド)

- キャップジェミニ(フランス)

- コグニザント(米国)

- ウィプロ(インド)

- DXCテクノロジー(米国)

- HCLテック(インド)

- NTTデータ(日本)

- アトス(フランス)

- 富士通(日本)

- デロイト(米国)

- PwC(米国)

- キンドリル(米国)

- NEC株式会社(日本)

- SAP(ドイツ)

- ジェンパクト(米国)

- LTIMindtree(インド)

- サムスンSDS(韓国)

- アクセンチュアは、ITサービス市場において、深い業界知識と広範なクラウドパートナーシップを活用し、デジタルトランスフォーメーションにおけるグローバルリーダーとしての地位を確立しています。同社は、AIナビゲーター・プラットフォームを通じて、Gen AIを企業の業務に組み込んでいます。同社は主に、複雑なプロセスの自動化と顧客体験のパーソナライズを目指しており、ITコンサルティングとテクノロジー導入の最前線にアクセンチュアを位置付けています。

- IBMはITサービス市場における基盤的プレーヤーであり、主にIBMコンサルティング部門を通じて、ハイブリッドクラウドとAI中心の未来に向けた強みを長年にわたり培ってきました。同社の戦略は、Watsonx AIプラットフォームやRed Hat OpenShiftといった自社のテクノロジースタックによって大きく推進されています。2024年には、IBMは628億米ドルの売上高(為替変動の影響を除いたベースで3%増)と127億米ドルのフリーキャッシュフローを生み出しました。

- TCSは、世界のITサービス市場における巨人であり、その巨大な規模と、Co-Innovation Networkを通じた研究開発への揺るぎない注力を兼ね備えています。アプリケーション開発・保守からエンタープライズクラウドへの移行まで、エンドツーエンドのITソリューションを提供することに卓越した技術力を持っています。TCSは、2024年にはブランド価値が192億米ドルに達し、世界第2位のITサービスブランドとしての地位を維持しています。

- インフォシスは、 ITサービス市場における重要な貢献企業の一つであり、AIファーストの製品であるInfosys Topazを特徴としています。膨大な数のAIユースケースと事前学習済みモデルを備え、クライアントにビジネス変革を加速させる生成型AI機能を提供しています。さらに、同社はInfosys Cobaltクラウドエコシステムも提供しています。これは、企業のクラウドジャーニーの刷新と加速を支援するサービスとソリューションの集合体です。

- キャップジェミニは、データドリブンでインテリジェントな業界変革のリーダーとして確固たる地位を築いてきました。同社の「Get the Future You Want(望む未来を手に入れる)」戦略は、データとAIといった主要な戦略領域への積極的な投資によって支えられています。キャップジェミニは、お客様がデータ連携を実現し、持続可能なビジネスプラクティスを実践し、急速に進化する技術環境に対応できる適応型デジタルコアを構築することを支援する包括的なITサービスを提供しています。

以下は、世界の IT サービス市場で活動している主要企業の一覧です。

世界のITサービス市場は熾烈な競争を繰り広げており、その中心は生成型AIの優位性にあります。IBMやアクセンチュアといった企業は、企業との緊密な関係性を活用し、インドのテクノロジー企業は規模とコスト効率を競い合っています。現在の戦略は、クラウド・ハイパースケーラーとの緊密な提携に基づきAIソリューションを共同開発し、AI、サイバーセキュリティ、クラウドプラットフォームに特化したニッチ企業を買収することで、能力ギャップを迅速に埋め、新たなAIサービスラインやプラットフォームを立ち上げることにあります。例えば、TCSは2025年10月、セールスフォースの実務とエージェント型AI機能を強化するため、米国に拠点を置くListEngageを買収しました。AIを活用した変革への注力は、業界特化型ソリューションの提供や新規市場への地理的拡大と相まって、市場シェアと市場関連性の重要な要素となっています。

ITサービス市場の企業概要:

最近の動向

- トムソン・ロイターは2025年11月、税務、監査、会計ワークフローを変革するAgentic AIソリューションのリリースを発表しました。このリリースは、特に税務、監査、会計ワークフローをターゲットとした、エンタープライズITおよびプロフェッショナルサービスにおけるテクノロジー主導のサービスイノベーションを象徴するものです。

- 2025年8月、 WiproはHARMANのデジタルトランスフォーメーションソリューション(DTS)事業部門の買収を発表し、エンジニアリングの革新と研究開発の卓越性を深めます。

- 2025年4月、インフォシスは大手サイバーセキュリティサービスプロバイダーであるThe Missing Linkを買収しました。この買収の主な目的は、オーストラリア、インドのバンガロール、シドニーにおけるインフォシスのサイバーセキュリティとクラウド機能を強化することです。

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。