デジタルトランスフォーメーションコンサルティングサービス市場の展望:

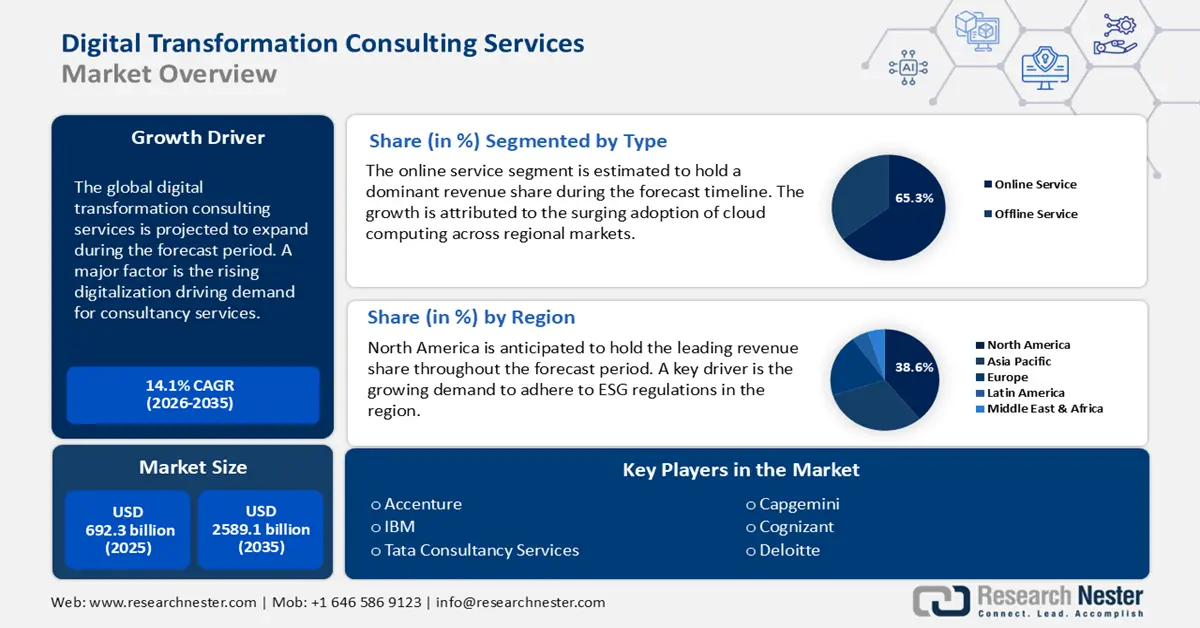

デジタルトランスフォーメーション・コンサルティングサービス市場は、2025年に6,923億米ドルと評価され、2026年から2035年の予測期間中に年平均成長率(CAGR)14.1%で成長し、2035年には2,5891億米ドルに達すると予測されています。2026年には、デジタルトランスフォーメーション・コンサルティングサービスの業界規模は7,899億米ドルに達すると推定されています。

顧客中心戦略とエクスペリエンス主導のデジタルトランスフォーメーションの高まりは、急速にデジタル化が進む世界において、企業の事業運営と持続のあり方を変革しつつあります。今日の熾烈な競争市場において、企業はシームレスでパーソナライズされたオムニチャネル体験の提供という大きなプレッシャーにさらされています。そのため、リアルタイム分析を含むカスタマージャーニーの再設計や、多くの場合コンサルタントの支援を受けながら、エクスペリエンス主導のプラットフォームの開発が求められています。例えば、EYは2025年6月、デザイン、データ、マーケティング、テクノロジーの各チームを結集し、エンドツーエンドで繋がる消費者体験を提供するプラットフォーム「EYStudio+」を立ち上げました。これは、コンサルティング会社がイノベーションを強化し、市場の成長を促進する方法を示すものです。

デジタルトランスフォーメーションコンサルティングサービス市場 - 成長の原動力と課題

成長の原動力

- 量子コンピューティングの登場と将来を見据えたビジネスモデルへの需要の高まり:量子コンピューティングの早期導入は、金融サービス、製造業、小売業などの業界に変革をもたらしました。金融サービスにおいては、量子コンピューティングの登場により、リスク評価の迅速化と不正検知の大幅な向上が期待されます。デジタルトランスフォーメーション・コンサルタントは、量子コンピューティングがもたらす変化に企業を対応させようとしています。例えば、IBMとD-Waveは大手金融機関と協力し、量子アプリケーションの試験を行っています。

- リモートワークにおける5G主導の市場イノベーション: 5G技術革命は、特にリモートワークコンサルティングにおいてビジネスモデルを変革しました。5Gは高速通信を実現することで、高性能なリモートコラボレーションツールを可能にしました。例えば、遠隔医療は、診察に高解像度のビデオをストリーミングできる5Gの能力の恩恵を受けています。さらに、複数の地域セクターにおける傾向を見ると、ヘルスケアや通信などのセクターで、リモートコラボレーションツールを導入する企業の割合が増加していることが示されています。

- 規制、サイバーセキュリティ、データプライバシーとセキュリティに対する圧力の高まり:規制遵守、サイバーセキュリティ、データプライバシーへの懸念は、コンサルティングの需要を押し上げると予想されます。デジタル導入が急増するにつれて、サイバー脅威、規制違反、データの悪用に関連するリスクも増加します。そのため、企業は、セキュリティフレームワークを強化し、世界および地域の規制への準拠を保証し、AIとデータ集約型業務から生じる新たなリスクを管理するためのコンサルティングサービスを求めています。例えば、2025年7月、PwC UKは、AIシステムに対する独立したチェックと関連ソリューションを提供することを目的とした新しいサービスシリーズ「Assurance for AI」を開始しました。このイニシアチブは、重要なAIコントロールに対する正式な保証を付与するものであり、AIリスク管理、ガバナンス、システム検証をカバーするPwCのアドバイザリーサービスとは区別されます。これは、コンサルティング会社が、デジタルイノベーションと規制セキュリティというクライアントの二重のニーズに対応するために自らをどのように位置付けているかを反映しています。

課題

- 新興技術における人材不足とスキルギャップ: AI、ML、量子コンピューティングといった急速に台頭する技術への適応における人材不足とスキルギャップが、市場を圧迫しています。熟練した専門家の不足は、高度な技術をシームレスに導入するための市場ギャップを生み出しています。さらに、熟練した人材の不足により、プロジェクトのタイムラインが遅延する傾向があります。

- 高額な導入コストとROIの不確実性:デジタルトランスフォーメーションには、クラウド移行、AI統合、サイバーセキュリティ、データ管理への大規模な投資が必要です。多くの企業、特に中規模企業にとって、厳しい予算のためにこれらのコストは法外な負担となる可能性があります。初期費用に加え、システム統合、トレーニング、メンテナンスといった隠れた費用が財務負担を増大させる可能性があります。さらに複雑なのは、投資収益率(ROI)の不確実性です。すべてのデジタル化イニシアチブがすぐに測定可能なビジネス価値につながるとは限らないため、一部の組織はコンサルティング契約を延期または縮小しています。コンサルティング会社にとって、これはビジネス成果と戦略の費用対効果を透明に示すという課題をもたらします。

デジタルトランスフォーメーションコンサルティングサービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.1% |

|

基準年市場規模(2025年) |

6,923億ドル |

|

予測年市場規模(2035年) |

25891億米ドル |

|

地域範囲 |

|

デジタルトランスフォーメーションコンサルティングサービス市場のセグメンテーション:

タイプセグメント分析

オンラインサービスセグメントは、2035年末までに65.3%という大きな収益シェアを占めると見込まれています。このセグメントの拡大を支える重要な要素は、様々な地域市場におけるクラウドコンピューティングの導入の急増です。また、ベンダーが企業にデータストレージ、リモートコラボレーション、自動化のためのツールを提供する機会が増えていることも、顧客体験の向上に寄与しています。オンラインサービスセグメントは、その費用対効果の高さから、2035年末までに着実な成長を維持すると見込まれます。

アプリケーションセグメント分析

ヘルスケア分野は、2035年末までに収益シェアの40.3%を占めると予測されています。ヘルスケア分野におけるデジタル化の適用機会拡大を支える主な要因は、患者の転帰改善を目的としたデジタルソリューションの統合拡大です。さらに、電子医療記録(EHR)の統合は、地域市場全体におけるヘルスケア分野の変革に貢献しています。さらに、患者ケアプロセスをデジタル化する医療提供者の割合が増加するにつれ、デジタルコンサルタントの需要が高まっています。ヘルスケア分野におけるデジタル変革コンサルティングサービスの適用機会拡大は、個別化医療への移行であり、予測期間全体を通じて持続的な拡大が見込まれています。

エンドユーザーセグメント分析

大企業セグメントは、複雑で時代遅れのシステムを刷新し、グローバルな事業展開を拡大し、急速に進化するデジタル環境において競争力を維持するというニーズに支えられ、デジタルトランスフォーメーション・コンサルティングサービス市場の主要なエンドユーザーとなっています。これらの企業は、大規模な変革プログラムへの投資リソースを豊富に有しており、AI、クラウド、データ分析といった先進技術の導入をリードする傾向があります。これらの企業は、プロセスの簡素化、リスク管理、そしてデジタル化と長期的な事業目標の整合を支援する上で重要な役割を果たしています。例えば、2025年6月、キャップジェミニと第一生命ホールディングスは、第一生命グループのグローバルなデジタルトランスフォーメーションを加速させるため、インドにグローバル・ケイパビリティ・センター(GCC)を建設するための複数年契約を締結しました。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

サービスタイプ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

デジタルトランスフォーメーションコンサルティングサービス市場 - 地域分析

北米市場の洞察

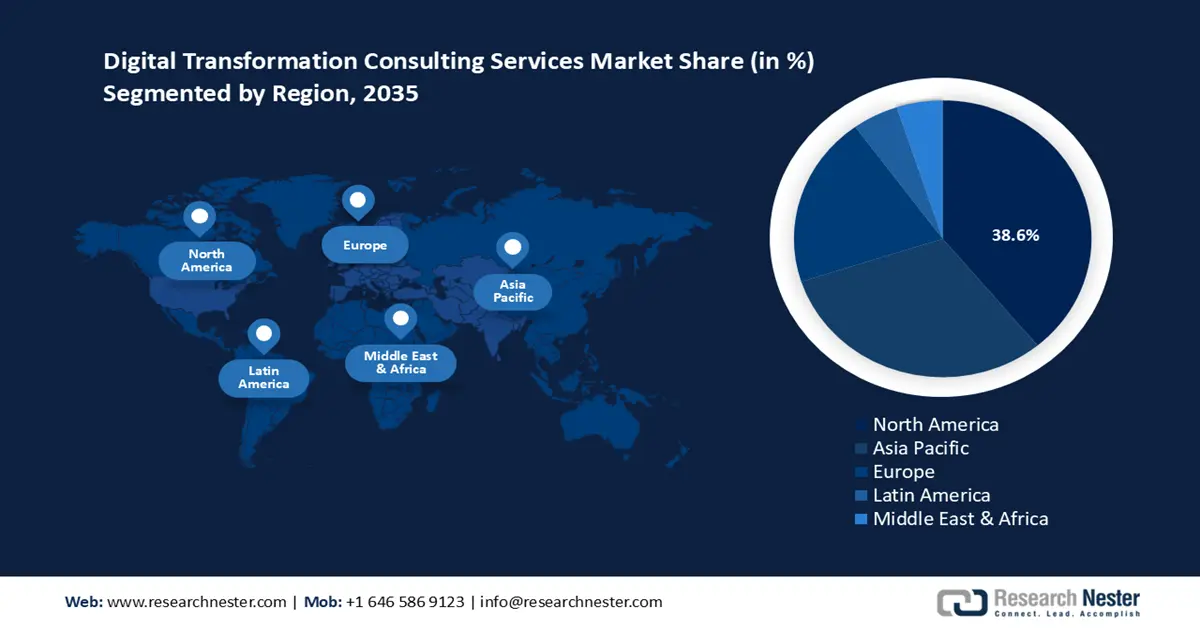

北米のデジタルトランスフォーメーション・コンサルティングサービス市場は、2035年末までに38.6%というトップクラスの収益シェアを維持する見込みです。主要セクターにおけるデジタルトランスフォーメーションの進展がコンサルティングサービスの需要を押し上げており、この地域の市場はトップクラスのシェアを維持する見込みです。さらに、サイバーセキュリティとデータプライバシーへの関心の高まりも、ESG開示を支援するコンサルティングサービスの需要を押し上げています。また、地域におけるもう一つのトレンドとして、企業がワークロードをマルチクラウド環境に継続的に移行する割合が増加していることが挙げられます。

米国市場は、地域市場において相当な収益シェアを維持する見込みです。市場拡大の要因としては、米国がAIやブロックチェーンといった技術の導入において主要市場としての地位を確立していることが挙げられます。さらに、主要産業は着実にデジタル化を進めており、その移行を支援するコンサルティングサービスが求められています。さらに、米国では5Gインフラへの投資が拡大しており、FCC(連邦通信委員会)の補助金により90億ドル以上が拡張に割り当てられています。5Gインフラの整備により、オンラインコンサルティングサービスの展開が促進されると期待されます。

アジア太平洋市場の洞察

アジア太平洋地域のデジタルトランスフォーメーション・コンサルティングサービス市場は、予測期間中に最も急速に拡大しています。この地域市場の主要なマクロ経済指標には、アジア太平洋地域の新興経済国における継続的なデジタル化の取り組みが含まれます。アジア太平洋地域の政府は、国全体のデジタル化への継続的な投資に積極的に取り組んでおり、これがデジタルトランスフォーメーション・コンサルティングサービスを提供する機会を生み出しています。主要な国家規模の取り組みとしては、「デジタル・インディア」構想と「中国一帯一路」構想があり、これらはコンサルティングサービスの需要をさらに高めると見込まれます。

中国のデジタルトランスフォーメーション・コンサルティングサービス分野は、急速な技術進歩の好影響を受けています。市場は製造業における優位性とスマートシティへの投資急増を活用し、様々なセクターにおけるデジタルトランスフォーメーションを推進しています。「中国製造2025」構想は、デジタル化とAIによる自動化を通じて国内産業の高度化を促進すると期待されています。さらに、データローカリゼーション法に代表される中国における規制環境の変化は、コンサルティングサービスの需要を急増させています。

ヨーロッパ市場の洞察

欧州のデジタルトランスフォーメーション・コンサルティングサービス市場は、主要セクターにおけるクラウドソリューションとサイバーセキュリティの需要増加に支えられ、予測期間中に拡大すると見込まれています。この地域市場の主要な牽引役は、エネルギー管理およびソリューション分野におけるデジタルトランスフォーメーション・ソリューションの需要の高まりです。欧州委員会は、2024年にはEU域内の企業の41.17%以上がサプライチェーン管理強化のためにAIベースのソリューションを導入していると報告しました。こうした取り組みは、コンサルティングサービスの需要拡大を促進すると予想されます。

ドイツ市場は、予測期間中に収益シェアを拡大すると予想されています。自動化やスマートファクトリーの導入が進むインダストリー4.0への移行を背景に、ドイツではデジタルトランスフォーメーション・コンサルティングサービスの需要が増加すると予測されています。さらに、ドイツの「デジタル戦略2025」は、AI、IoT、5Gなどの最先端技術を既存の産業インフラに統合することで、ドイツをデジタルイノベーションのリーダーにすることに重点を置いています。このトレンドは、企業のデジタルトランスフォーメーションを支援するコンサルティングサービスの急増を促す、収益性の高いエコシステムを生み出しています。

主要なデジタルトランスフォーメーションコンサルティングサービス市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

予測期間中、世界市場は引き続き競争が激化すると見込まれます。アクセンチュア、IBM、タタ・コンサルタンシー・サービスといった主要企業は、わずかな変化がない限り、2035年末まで収益シェアを維持する見込みです。これらの企業は、AIとデータ分析における戦略的取り組みにより、市場シェアをリードしています。

以下の表は、市場の主要なプレーヤーを示しています。

会社名 | 原産国 | 収益シェア(%)2035 |

アクセンチュア | 私たち | 12.7% |

IBM | 私たち | 10.9% |

タタ・コンサルタンシー・サービス(TCS) | インド | 8.5% |

キャップジェミニ | フランス | 7.6% |

コグニザントテクノロジーソリューションズ | 私たち | 6.9% |

デロイト | 私たち | xx% |

PwC(プライスウォーターハウスクーパース) | 英国 | xx% |

KPMG | オランダ | xx% |

インフォシス | インド | xx% |

ウィプロ | インド | xx% |

HCLテクノロジーズ | インド | xx% |

SAP | ドイツ | xx% |

NTTデータ | 日本 | xx% |

アトス | フランス | xx% |

DXCテクノロジー | 私たち | xx% |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- フランスのコンサルティング/ITサービス大手キャップジェミニは、2025年7月、ビジネスプロセスアウトソーシングおよびデジタルビジネスサービス企業であるWNSを約33億米ドルで買収する計画を発表しました。買収の目的は、ビジネスプロセス変革のためのエージェント型AIと生成型AIにおけるキャップジェミニの能力を強化し、デジタルコンサルティングの展開を加速させ、特に米国市場におけるプレゼンスを強化することです。

- 2025年4月、スペインのテクノロジーコンサルティング会社Izertisは、英国に拠点を置くMay Business Consulting(MBC)を買収しました。同社は、デジタルトランスフォーメーション、電子決済、銀行ソリューション、チェンジマネジメント、そして金融セクターに特化したオペレーションを専門としています。この統合は、Izertisの2024年度決算発表の際に発表されました。同社は売上高1億6,130万米ドル、平準化EBITDA2,418万米ドルを計上し、継続的な成長を示しています。

- Report ID: 3834

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。