ヒストプラズマ症治療市場の見通し:

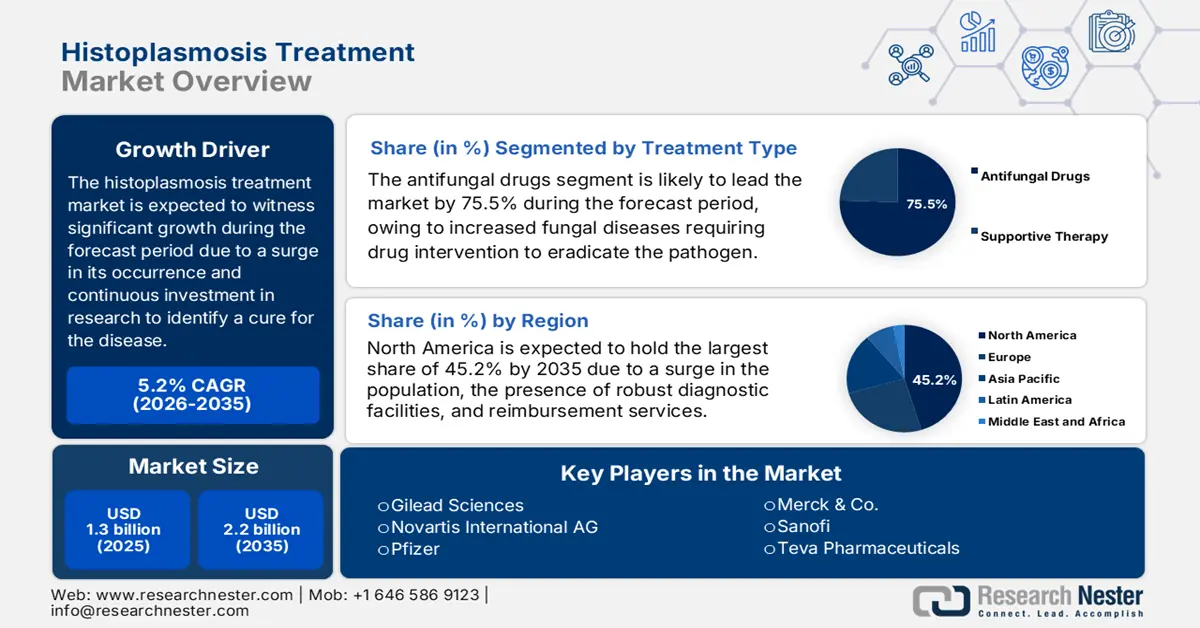

ヒストプラズマ症治療市場規模は2025年に13億米ドルと評価され、2035年末までに22億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.2%で成長が見込まれます。2026年には、ヒストプラズマ症治療の業界規模は14億米ドルに達すると推定されています。

2024年4月のCDCレポートによると、市場における国際的な患者プールは、年間人口10万人あたり1~2件と記録されており、死亡例は約5%と登録されており、成人人口ではより高い割合が見られます。2023年4月のNLMレポートによると、重篤な播種性ヒストプラズマ症症例の90%は、主に免疫不全患者に発生し、これにはエイズや移植後の状態を患っている人が含まれており、大多数を占めています。さらに、市場のサプライチェーン施設は、インドから供給され、国際的な抗真菌API製造に対応している医薬品有効成分(API)に大きく依存しており、世界的な市場の活性化に適しています。

播種性ヒストプラズマ症は希少疾患であるため、新規治療法の研究開発および導入への投資は、主に公的機関および非営利団体によって推進されています。NIHは真菌感染症の臨床研究に資金を提供し、世界真菌感染症行動基金は、資源の乏しい環境における診断および治療の可用性の向上に貢献してきました。2025年6月のNLMの記事によると、米国政府は真菌感染症による直接医療費で134億ドル以上、間接費で60億ドル以上と推定される多額の費用に直面しており、予防、診断、治療への継続的な投資の必要性を示唆しています。

ヒストプラズマ症治療市場の成長要因と課題:

成長の原動力

- 費用対効果の高い開発と健康増進:医療の質の向上に対する需要の高まりは、ヒストプラズマ症治療市場の導入に大きな影響を与えています。CDCによる2022年の経済負担分析(NLMが3月に発表)によると、ヒストプラズマ症を含む真菌性疾患は、入院や外来通院の大幅な増加を引き起こし、ヒストプラズマ症による入院1件あたり平均13.4日の労働日数の損失をもたらしています。これは、タイムリーな診断と治療が罹患率と費用の削減に及ぼす影響を浮き彫りにしています。これは免疫不全患者にとって特に重要であり、診断の遅れは予後不良につながります。さらに、病院は迅速抗原検査を導入し、誤診率の低減に成功しており、市場の成長に適しています。

- 政府支出と個人支出の最新動向:メディケイド(高齢者医療保障制度)による抗真菌薬治療費は着実に増加しており、表在性真菌感染症(SFI)治療薬の総支出額は2009年の1億2,190万米ドルから2023年には約1億5,500万米ドルに増加しています。侵襲性真菌感染症(IFI)治療薬の支出額は、使用量と薬価の変動を反映し、2022年に1億5,680万米ドルでピークを迎えた後、2023年には8,070万米ドルに落ち着きます。一方、真菌性疾患の症例数と免疫不全人口の増加に伴い、政府支出は増加しています。これらの傾向は、ヒストプラズマ症治療市場の成長機会の拡大を浮き彫りにしています。

- 免疫不全患者の増加:ヒストプラズマ症治療の需要を牽引する主な要因は、播種性疾患のリスクが高い免疫不全患者の増加です。これには、進行期HIV/AIDS患者、免疫抑制剤を服用している臓器移植患者、自己免疫疾患の生物学的製剤治療を受けている患者が含まれます。例えば、NLM(国立医学図書館)の2025年6月の調査では、症状のあるヒストプラズマ症症例の78%が免疫不全患者(主にHIV感染者)に発症しており、免疫不全患者は感染しやすく重症化しやすいことが示されています。この傾向は、先進国と新興国の両方の医療システムにおいて、より広範な薬剤の入手性と診断能力を必要としています。

ヒストプラズマ症治療における直接費用と間接費用の合計

入院にかかる直接的な医療費 | ||||

メディケイド (米ドル) | メディケア (米ドル) | 民間保険 (米ドル) | 他の (米ドル) | 合計 (米ドル) |

21,721,750 | 63,591,040 | 1億7090万5688 | 15,214,156 | 2億7143万2634 |

外来診療の直接医療費 | ||||

4,509,114 | 3,821,820 | 17,641,149 | 2,589,526 | 28,561,608 |

生産性の低下による間接コスト | ||||

総直接医療費 (米ドル) | 入院による労働日数の損失 (米ドル) | 外来診療による勤務日数の損失 (米ドル) | 早すぎる死から (米ドル) | 総経済的負担 (米ドル) |

2億9999万4242円 | 22,080,742 | 49,253,393 | 1億3250万5839 | 503,834,216 |

出典: NLM、2025年6月

課題

- 流行国における診断利用の不足: WHOの勧告にもかかわらず、ヒストプラズマ症の流行地域におけるプライマリケア施設は抗原検査を受けることができており、これがヒストプラズマ症治療市場の阻害要因となっています。さらに、2023年CDC罹患率報告書によると、米国では登録症例の誤診が頻繁に発生しており、治療が1か月近く遅れる傾向があることが示されています。さらに、ブラジルではこの疾患の蔓延が深刻化しており、確定診断検査を実施できるのは公立病院のみであるため、市場の活性化にギャップが生じています。

- APIベースのサプライチェーンにおける脆弱性:ヒストプラズマ症治療市場はAPIの供給制約に直面しており、国際的な抗真菌APIはインドのメーカーからのみ供給されています。FDAが2023年に発表した記事によると、主要サプライヤーに対する輸入警告により、特に米国においてアムホテリシンBが半年にわたって不足し、病院での配給に支障をきたしています。この問題は発展途上国で特に深刻化しており、PAHO(全米保健機構)は、インドの輸出コンプライアンスの遅れにより、2023年時点でラテンアメリカでイトラコナゾールの在庫切れが発生し、市場全体に悪影響を及ぼしていると報告しています。

ヒストプラズマ症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

13億ドル |

|

予測年市場規模(2035年) |

22億ドル |

|

地域範囲 |

|

ヒストプラズマ症治療市場のセグメンテーション:

治療タイプセグメント分析

治療タイプ別では、抗真菌薬が市場を席巻しており、2035年までに市場シェアの75.5%を占めると予想されています。この優位性は、侵襲性真菌性疾患では、病原体を根絶するために薬物介入が必要となるためです。主要組織の臨床診療ガイドラインでは、進行性ヒストプラズマ症のあらゆるタイプに対して、アゾール系やアムホテリシンBなどの全身性抗真菌薬のみを処方しており、このセグメントが治療レジメンにおいて重要な役割を果たし、結果として市場を支配していることが浮き彫りになっています。

薬物クラスセグメント分析

この薬剤クラスセグメントでは、イトラコナゾールが、その広範なスペクトル、安全性プロファイル、そして軽度から中等度のヒストプラズマ症に対する臨床ガイドラインの推奨に基づき、最も高いシェアを占めています。経口イトラコナゾールは、静脈内投与薬に比べて利便性が高いため、治療期および維持期の両方で広く使用されています。2024年6月のNLMレポートによると、回答者の75%がIDSAおよび欧州真菌学会(ECM)のガイドラインに従ってイトラコナゾールによる治療を受けています。バイオアベイラビリティと忍容性を向上させる継続的な処方開発が、成長をさらに加速させています。

投与モードセグメント分析

投与経路に基づくと、ヒストプラズマ症治療市場において経口セグメントは、医療システムの効率性と臨床的ベネフィットにより、予測期間中に最大のシェアを獲得すると予想されています。2025年3月に発表されたIDSAの記事によると、経口アゾールは第一選択薬とみなされており、軽度から中等度の発症例における治療成功率は6~12週間で、静脈内投与の代替選択肢と比較して入院の必要性が低いことが示されています。この投与方法は、ジェネリック医薬品市場における治療費の低さと、簡素化されたケア提供における連携の恩恵を受けています。

ヒストプラズマ症治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

薬物クラス |

|

投与方法 |

|

流通チャネル |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヒストプラズマ症治療市場 - 地域分析

北米市場の洞察

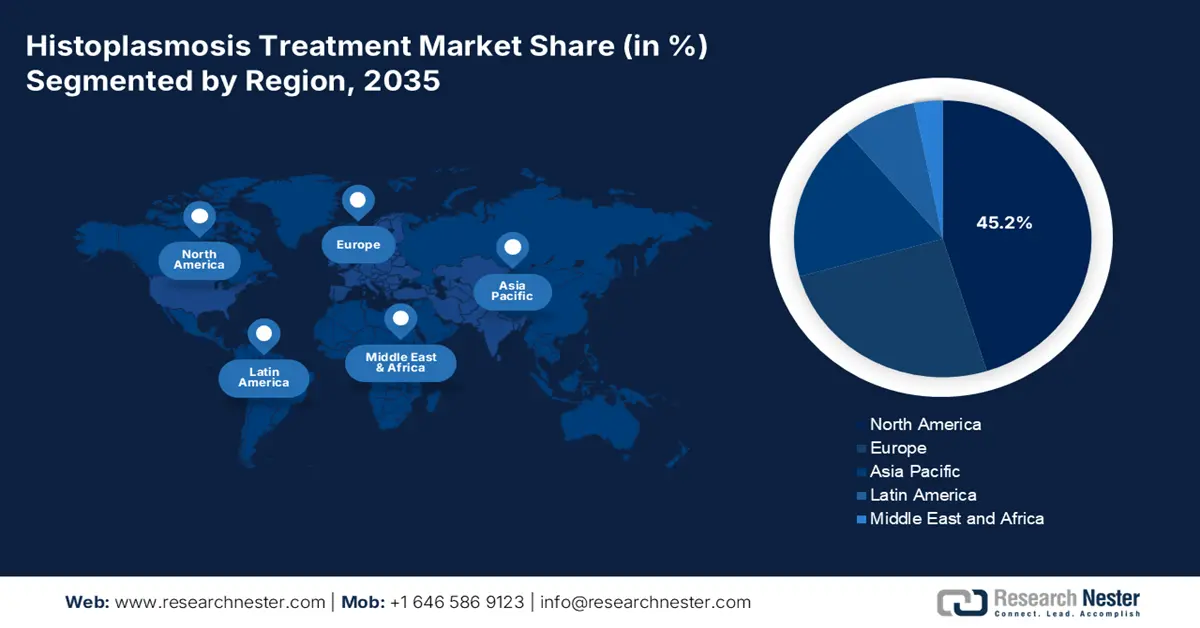

ヒストプラズマ症治療市場において、北米は2035年末までに45.2%のシェアを獲得し、最大の市場となると予測されています。米国は、免疫不全人口の増加と強力な診断インフラの存在により、この地域の需要の大部分を牽引しています。2022年3月のNLMレポートによると、米国における真菌感染症の負担は115億米ドルと推定されています。一方、カナダは、オンタリオ州で利用可能な資金援助プログラムなど、ユニバーサルヘルスケアを通じて、この地域の市場活性化に積極的に貢献しています。

米国におけるヒストプラズマ症治療市場は、免疫不全人口の増加により大きく成長しており、2025年2月のHIV政府報告書によると、HIV患者数は約120万人に達しています。また、2024年4月のCDCの報告書では、約60%から90%の人々が生涯でヒストプラズマに曝露すると明確に示されています。一方、ギリアドとファイザーは抗真菌薬およびヒストプラズマ症治療薬市場のリーディングカンパニーであり、希少疾病用医薬品の独占権を活用して革新的な治療薬を開発しており、米国における市場発展に適しています。

カナダのヒストプラズマ症治療市場も成長しており、その原動力となっているのは、風土病患者数の増加と国民皆保険制度の存在です。オンタリオ州には真菌感染症プログラムがあり、ジェネリック医薬品のイトラコナゾールの補助金や迅速検査に効果的に資金が配分されています。さらに、ヤンセンとアルバータ州保健省の官民連携により、診断の迅速化が促進されており、これもカナダにおける市場認知度向上の要因となっています。さらに、風土病地域における気候変動の影響も拡大しており、これも患者数の増加に寄与すると予想されます。

APAC市場インサイト

ヒストプラズマ症治療市場において、アジア太平洋地域は最も急成長が見込まれており、予測期間中にかなりのシェアを占めると予想されています。この国における市場の成長は、行政医療の拡充、診断の向上、そして免疫不全患者の増加によって推進されています。さらに、ジェネリック医薬品の優位性と、UNAIDS(国連合同エイズ計画)によると2024年にはアジア太平洋地域で670万人のHIV患者が発生すると予測されるHIV感染者数の増加も、この市場の成長を後押ししています。インドは政府による資金援助により、この地域で実質的に優位に立っており、中国も抗真菌薬への支出増加により、これに追随しています。韓国とマレーシアも、渡航歴に基づく症例と国民皆保険・医療改革に支えられ、急速な成長を見せています。

インドのヒストプラズマ症治療市場は勢いを増しており、2035年末までにかなりの地域収益を獲得すると予測されています。2024年9月のPICレポートによると、この国でのこの分野の成長は、毎年250万件を占める疾患負担の急増と、低価格のジェネリック医薬品の優位性によって大きく押し上げられています。さらに、2024年8月のPRS立法研究レポートによると、2024年に割り当てられる医療予算の総額は90,659ルピーで、健康研究、疾患管理、必須医薬品のアクセスに大きく割り当てられています。一方、シプラ社とマイラン社は、価格競争力のあるジェネリック医薬品の提供を通じて共同で市場を支配しており、これが市場の需要を押し上げています。

中国におけるヒストプラズマ症治療市場も成長しており、予測期間末までにかなりのシェアを占めると予想されます。これは、年間症例数の増加と病院調達改革に大きく牽引されています。さらに、2022年までに約225件の症例が登録され、年齢の中央値は39.2歳です。さらに、中国の都市部の病院では現在PCR検査を導入しており、誤診率が低下しているため、市場需要の拡大と強化に適しています。

ヨーロッパ市場の洞察

ヒストプラズマ症治療市場において、ヨーロッパは今後、大きなシェアを獲得すると予想されています。この地域の市場は、HIV患者の増加と医療調達システムの中央集権化によって大きく推進されています。この地域ではドイツが市場を支配しており、これにフランスが続いています。高い診断率と適切な償還政策により、両国は地域全体で最大の収益を占めています。さらに、この地域の2023年健康緊急事態枠組みでは、抗真菌薬の備蓄と研究開発に多額の資金が割り当てられています。

ドイツのヒストプラズマ症治療市場は活発に成長しており、2035年末までにこの地域の主要な市場になると予想されています。ドイツは欧州最大の医薬品市場であり、GTAIの2025年レポートによると、2023年の売上高は598億ユーロに達します。ドイツの抗真菌薬市場は、強力な医療インフラと革新的な医薬品の急速な導入により、非常に大きな規模となっています。抗真菌薬への支出は、入院治療のための診断関連グループシステムと外来治療のための法定健康保険(SHI)の償還制度に組み込まれています。連邦合同委員会は、どの治療がSHI制度によって償還されるかを決定する中心的な機関です。

フランスにおけるヒストプラズマ症治療市場も着実に成長しています。Frontiers誌の2024年6月のレポートによると、フランスにおけるヒストプラズマ症症例の登録率は19.3%です。さらに、この市場は国民皆保険制度によって支えられています。フランス保健庁(HAS)は、新薬の医療的有用性と医療的有用性の向上を評価しており、これは価格設定と償還の決定に直接影響を与えます。市場の成長は、革新的な抗真菌治療薬の発売と関連しており、公的資金による患者アクセスが保証されています。

ヒストプラズマ症治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ヒストプラズマ症治療市場は事実上寡占状態にあり、ギリアド、ノバルティス、ファイザーといった有力な主要企業が、支援治療による国際的な収益で市場全体を支配しています。さらに、テバ、シプラ、ムーランといったジェネリック医薬品企業も、低価格のイトラコナゾールで新興国市場を席巻しています。一方、アクセシビリティ・プログラム、行政承認、適切なパートナーシップや連携といった戦略的アプローチは、これらの企業が国際市場を活性化させるために実施してきたものです。例えば、アステラは2023年にイサブコナゾールのPDMA承認を取得し、特に日本で市場シェアの大部分を獲得しました。これは、ヒストプラズマ症治療市場にとって好都合です。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2025年の市場シェア推定値(%) | 業界フォーカス |

ファイザー | アメリカ合衆国 | 13 | ブランドおよびジェネリックの抗真菌薬ポートフォリオ、経口アゾールおよび病院用製剤の世界的な供給 |

メルク社(MSD) | アメリカ合衆国 | 10 | 抗感染症薬の研究開発、全身性抗真菌薬および病院管理プログラム |

ジョンソン・エンド・ジョンソン(ヤンセン) | アメリカ合衆国 | 9 | ブランド抗真菌療法、強力な病院流通ネットワーク |

ギリアド・サイエンシズ | アメリカ合衆国 | 8 | 重篤な侵襲性真菌性疾患に対する静脈内抗真菌製剤 |

ビアトリス(旧マイラン) | アメリカ合衆国 | 6 | ジェネリック医薬品サプライヤー; イトラコナゾール/フルコナゾールのジェネリック医薬品および病院用抗真菌薬の供給 |

ノバルティス / サンド | スイス | xx | ジェネリックアムホテリシンBおよびアゾール系強力滅菌注射剤 |

グラクソ・スミスクライン(GSK) | 英国 | xx | 抗感染薬ポートフォリオ;抗真菌薬の地域分布 |

サノフィ | フランス | xx | 抗感染薬および病院供給プログラム、抗真菌薬のジェネリック医薬品 |

バイエル | ドイツ | xx | 院内滅菌製剤、支持療法および抗真菌注射剤 |

フレゼニウス・カビ | ドイツ | xx | 注射剤ジェネリック医薬品、アムホテリシンB製剤の供給業者 |

テバ製薬 | イスラエル | xx | グローバルジェネリック医薬品会社。経口アゾールおよび病院用抗真菌薬 |

シプラ | インド | xx | 病院および新興市場向けのジェネリック抗真菌薬に強みを持っています。 |

サン製薬 | インド | xx | ブランド/ジェネリック抗真菌薬、複数の市場への輸出 |

オーロビンドファーマ | インド | xx | 入札者向けのジェネリック抗真菌剤および注射剤 |

メインファーマ | オーストラリア | xx | 地域ジェネリック医薬品、ANZにおける抗真菌製剤 |

ヒストプラズマ症治療市場における各企業のカバー領域は以下のとおりです。

最近の動向

2024年6月、バイオコンは、真菌感染症または酵母感染症の治療に使用される抗真菌薬であるミカファンギンについてFDAの承認を取得しました。ミカファンギンは50mgと100mgの2種類があります。

- Report ID: 3651

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ヒストプラズマ症の治療 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。