淋病治療市場の見通し:

淋病治療市場規模は2025年に13億9,000万米ドルに達し、2035年末には28億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.2%で成長が見込まれます。2026年には、淋病治療の業界規模は14億9,000万米ドルに達すると推定されています。

世界の淋病治療市場は継続的に拡大しており、WHOによると、2020年には世界中で約8,240万人の新規症例が報告されました。米国疾病予防管理センター(CDC)の報告によると、米国では報告症例数が徐々に増加しており、2021年には71万151件(人口10万人あたり214人)に達しました。この患者数の急増は、淋病治療市場における抗生物質や診断ツールの需要に影響を与え、医薬品有効成分および医薬品のサプライチェーンへの圧力を高めています。サプライチェーンは、アジア、特に中国とインドを拠点とする原材料に大きく依存しています。

2021年、米国における州別報告症例数および報告症例率(率順)

ランク | 州 | 事例 | 人口10万人あたりの割合 |

1 | ミシシッピ州 | 12,617 | 427.7 |

2 | サウスダコタ州 | 3,258 | 363.9 |

3 | ルイジアナ州 | 16,390 | 354.5 |

4 | アラバマ州 | 16,191 | 321.3 |

5 | サウスカロライナ州 | 16,052 | 309.2 |

6 | ジョージア | 31,996 | 296.3 |

7 | ノースカロライナ州 | 28,612 | 271.2 |

8 | アーカンソー州 | 8,176 | 270.2 |

9 | ネバダ州 | 8,488 | 270.0 |

10 | アラスカ | 1,977 | 269.8 |

11 | テネシー州 | 18,768 | 269.1 |

12 | オクラホマ | 10,273 | 257.7 |

13 | ミズーリ州 | 15,714 | 254.8 |

14 | アリゾナ | 18,426 | 253.2 |

15 | イリノイ州 | 30,454 | 240.3 |

16 | ニューメキシコ | 5,080 | 240.1 |

17 | オハイオ州 | 27,838 | 236.3 |

18 | カリフォルニア | 91,461 | 233.1 |

19 | ノースダコタ州 | 1,735 | 223.9 |

20 | テキサス | 64,623 | 218.9 |

21 | ミシガン州 | 21,954 | 218.4 |

22 | ニューヨーク | 43,048 | 217.0 |

— | 米国合計 | 710,151 | 214.0 |

出典: CDC

淋病治療市場 - 成長要因と課題

成長の原動力は?

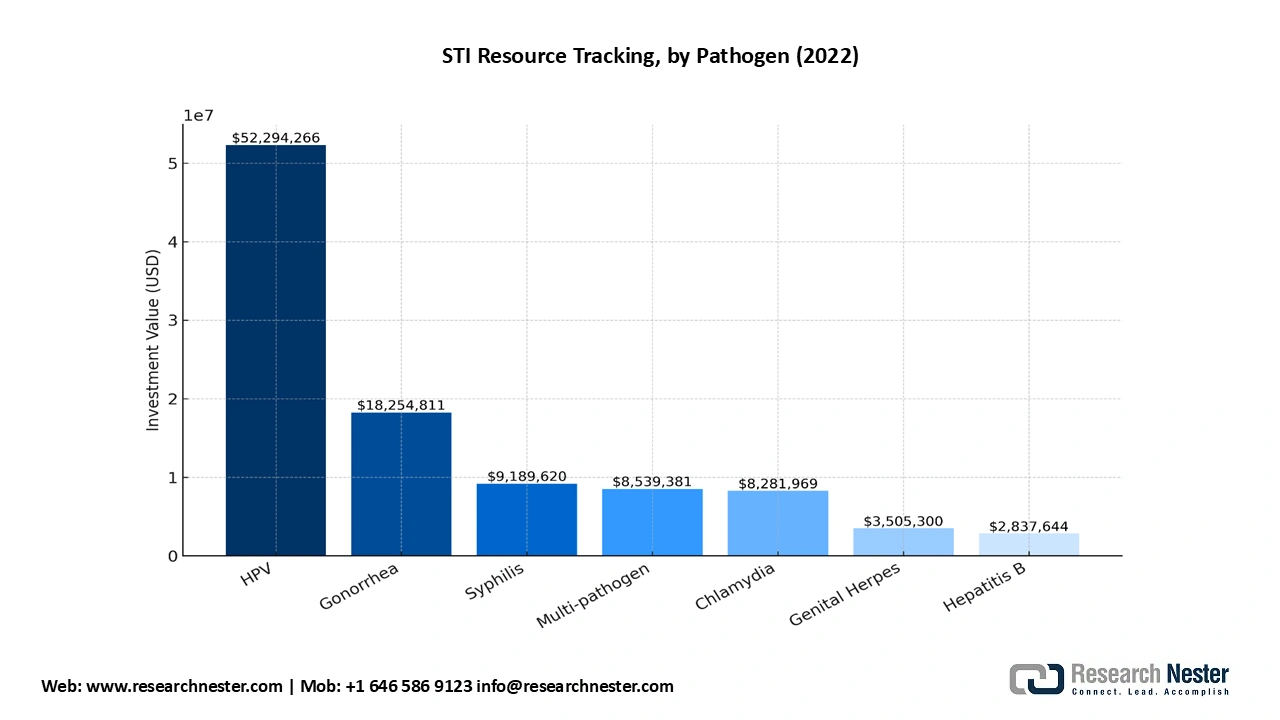

有病率の上昇と患者層の拡大: COVID-19パンデミック以前、クラミジアの発生率は月ごとに1%(95%信頼区間:1.01~1.01、相対リスク=1.01)増加し、一人当たりのICD資金が1,000ドル増加するごとに3%(95%信頼区間:1.01~1.06、相対リスク=1.03)増加しました。淋病の発生率は四半期ごとに1%(95%信頼区間:0.98~1.05、相対リスク=1.01)増加し、一人当たりのICD投資は6%(95%信頼区間:1.01~1.11、相対リスク=1.06)増加しました。クラミジアの発生率の上昇は、公衆衛生ユニット(PHU)におけるクラミジアの減少幅が小さいことを反映しています。米国国立衛生研究所(NIH)とビル&メリンダ・ゲイツ財団は、ヘルスケア分野の研究開発への最大規模の投資家であり、淋病、梅毒、クラミジア、B型肝炎、ヒトパピローマウイルス(HPV)、性器ヘルペス、トリコモナス症といった一般的な性感染症(STI)の製品パイプライン、ワクチン、診断研究への資金提供動向を追跡しています。AVAC 2024レポートによると、主要な資金(51%)はHPVの研究開発に充てられており、2022年には淋病と梅毒が資金提供額上位を占めました。

カナダのオンタリオ州におけるCOVID-19パンデミック中の13〜19歳の青少年における四半期ごとの淋病確定症例の中断時系列。

変数 | aRR | 95%信頼区間 |

時間 | 1.01 | 0.98、1.05 |

パンデミック | 0.51 | 0.04、7.22 |

時間とパンデミック | 1.01 | 0.91、1.13 |

ICDの資金調達 | 1.06 | 1.01、1.11 |

ICDの資金と時間 | 1.00 | 0.99、1.00 |

レベルの変化:ICDの資金調達とパンデミック | 1.11 | 0.92、1.33 |

傾斜の変化:時間、パンデミック、ICDの資金調達 | 0.99 | 0.99、1.00 |

- 医薬品開発および臨床試験の治療に対する政府およびメディケアの支出: AVAC 2024レポートによると、淋病ワクチンの研究開発に1,800万ドル、HPVワクチンに5,000万ドル、梅毒ワクチンに900万ドル、性器ヘルペスワクチンに350万ドル、クラミジアワクチンに800万ドル、B型肝炎ワクチンに280万ドルが費やされました。診断投資全体のうち、66%は複数の病原体の研究開発(淋病、クラミジア、梅毒、性器ヘルペスを含む)に充てられました。1億300万ドルは性感染症の診断およびワクチン研究に充てられ、そのうち680万ドル(7%)は診断研究に、9,300万ドル(90%)はワクチンの研究開発に充てられました。NIHは診断研究開発投資の73%を驚異的な割合で占めています。さらに、ジョージア州立大学生物医学研究所トランスレーショナル免疫学センターは、淋菌と、侵入する病原体を飢えさせることで微生物の増殖を防ぐ栄養免疫を研究するため、2022年9月に5年間で490万ドルの連邦政府助成金を受け取った。

淋病治療薬は、メディケアのパート D 薬として扱われます。ジェネリック医薬品とブランド医薬品の両方について、自己負担の指標調達支出額または支払者の価格設定が 2025 年に 2,000 米ドルに達し、2026 年にはパート D 薬の対象となると推定される 2,100 米ドルに達するまで、共同保険としてコストの 25% が顧客によって支払われます。

出典: AVAC

臨床試験の概要

- NCT04010539(ゲポチダシン vs セフトリアキソン + アジスロマイシン)

分野 | 詳細 |

正式なタイトル | 淋菌による単純性泌尿生殖器淋病の治療におけるゲポチダシンとセフトリアキソン+アジスロマイシンの有効性と安全性を比較する、青年および成人を対象とした第III相ランダム化多施設共同オープンラベル試験 |

スポンサー/責任者 | グラクソ・スミスクライン(GSK) |

研究の種類 | 介入(臨床試験) |

段階 | フェーズ3 |

デザイン(全体) | ランダム化、多施設、非盲検、並行割り当て |

割り当て | ランダム化 |

主な目的 | 処理 |

症状/適応症 | 合併症のない泌尿生殖器淋病(淋菌) |

介入/武器 | 実験:ゲポチダシン - 経口:ベースライン(1 日目)に現場で 3000 mg(4 × 750 mg 錠)を投与し、10 ~ 12 時間後に 2 回目の 3000 mg 経口投与(4 × 750 mg)を自己投与。 |

主要評価項目 | 治癒判定(TOC)訪問時(4~8日目)に、培養検査により尿路生殖器部位から淋菌の細菌消失が確認された参加者の数。(ベースライン測定値 → TOC) |

主要な副次的評価指標 | 培養により直腸部位からの細菌の根絶が確認された(TOC 4~8 日目)、咽頭部位からの細菌の根絶が確認された(TOC 4~8 日目)、TEAE および SAE が発現した参加者の数(最大 21 日間)、血液学および臨床化学パラメータのベースラインからの変化、尿検査結果、バイタル サイン。 |

資格 - 年齢 | 12歳以上 |

資格 - 性別 | すべての性別が対象 |

入学者数(実数) | 参加者数628名(実数) |

学習開始(実際) | 2019年10月21日 |

一次完了(実績) | 2023年10月10日 |

研究完了(実際) | 2023年10月10日 |

サイト数/場所数 | 51 か所(記録に記載されている国:米国、オーストラリア、ドイツ、メキシコ、スペイン、英国 - 提供されている国ごとに複数の都市) |

主な除外例 | 現在精巣上体炎/精巣炎がある、治療を延期できないことを要するクラミジア・トラコマティス感染が疑われる/確認されている、BMI ≥ 40 または併存疾患を伴って ≥ 35、治験薬に対する既知の過敏症、免疫不全状態、重大な腎/肝機能障害、最近の治験薬への曝露、QT 延長または QT 延長薬の使用、妊娠/授乳。 |

注目すべき包含例 | 泌尿生殖器淋菌感染症の臨床的疑い(または 5 ~ 7 日前までの最近の培養/NAAT が陽性)があり、TOC を通じて性行為を避けるかコンドームを使用する意思があり、体重が 45 kg を超えており、インフォームド コンセント/アセントを与えられること。 |

安全監視 | TEAE / SAE は最大 21 日間捕捉され、検査、尿検査、バイタル、ECG スクリーニング / QTc の指定は除外基準に含まれます。 |

結果掲載日 | 結果が最初に提出された日: 2024-05-01; 結果が最初に投稿された日: 2024-05-30; 最終更新が投稿された日: 2024-05-30; 最終確認された日: 2024-04 |

規制/管轄に関する注記 | 米国FDA規制医薬品の研究(記録フラグ) |

その他の識別子 | その他の研究ID番号:116577; EudraCT番号:2018-001780-23 |

コメント/追加メモ(記録より) | オープンラベル非劣性第 3 相試験。比較レジメンとして IM セフトリアキソン 500 mg + アジスロマイシン 1000 mg 単回投与を使用。結果およびサポート ドキュメント (プロトコル、SAP) は、ClinicalTrials.gov の記録およびスポンサー データ共有ポータルから入手できます。 |

出典: ClinicalTrials.gov

2. NCT05027516(レジストAZM)

分野 | 価値 |

研究タイトル(短縮形) | 淋病治療におけるセフトリアキソン+アジスロマイシンとセフトリアキソン単独の併用を比較する試験(ResistAZM) |

正式なタイトル | 淋菌感染症の治療におけるセフトリアキソンとアジスロマイシンの併用とセフトリアキソン単独の耐性に対する効果を比較するオープンラベルランダム化比較試験 |

スポンサー/責任者 | ベルギー熱帯医学研究所 |

研究の種類 | 介入的 |

段階 | フェーズ4 |

研究状況(記録より) | 完了(結果掲載済み) - 最終更新日 2024-08-02 |

簡単な要約 | ITM STI/HIVクリニックで淋菌感染症に罹患した男性42名を対象とした無作為化比較試験。セフトリアキソン単独群とセフトリアキソン+アジスロマイシン群に1:1の割合で無作為に割り付け、14日目に治癒率の評価とマイクロバイオーム/耐性のモニタリングを行う。主要評価項目は、14日目の直腸マイクロバイオームにおける耐性遺伝子の存在量の違いである。 |

条件 | 淋菌(淋病) |

その他の研究ID番号 | ITM202101 |

学習開始(実際) | 2022年1月17日 |

一次完了(実績) | 2022年5月9日 |

研究完了(実際) | 2022年5月9日 |

入学者数(実数) | 42 |

拠点数 / 国 | 1か所 — ベルギー、アントワープ熱帯医学研究所 |

対象年齢 | 18歳以上 |

対象となる性別 | 男性(包含:出生時の性別が男性) |

健康なボランティアも受け入れますか? | いいえ |

性別に基づく資格 | はい - 出生時の性別が男性の場合のみ対象となります |

割り当て | ランダム化 |

介入モデル | 並列割り当て |

マスキング | 4人(参加者、ケア提供者、研究者、成果評価者) |

主な目的 | 支持療法 |

介入/武器(詳細) | アーム 1 (実薬比較 - ロセフィン): セフトリアキソン 1 g + リドカイン 35 mg、筋肉内注射 (単回投与)。 |

主要評価項目 | マクロライド耐性決定因子:14日目の肛門直腸検体における、セフトリアキソン/アジスロマイシン群とセフトリアキソン群の平均マクロライド耐性決定因子リードカウント比。期間:14日目。 |

主要な副次的評価指標 | 各非マクロライド系抗生物質クラスの耐性決定因子の読み取りカウント(14 日目)。各治療グループからの常在ナイセリア DNA 抽出物への曝露による、モルビドスタット中の淋菌によるアジスロマイシンに対する表現型耐性の獲得(0 日目と 14 日目)。 |

包含のハイライト(記録より) | 書面によるインフォームドコンセントを提供する能力と意思があり、出生時の性別が男性であり、18 歳以上であり、NAAT 陽性または (尿道炎の場合) グラム/メチレンブルー染色陽性により、淋菌による尿道炎、直腸炎、または咽頭炎 (症候性または無症候性) の確定診断を受けていること。 |

除外ハイライト(記録より) | 過去 6 か月以内にマクロライド系抗生物質を使用していること、セフトリアキソン、アジスロマイシン、またはリドカインに対する既知の禁忌/アレルギーがあること、担当医の評価により登録時に別の抗生物質が必要となる可能性のある他の状態/他の性感染症があること。 |

IPD共有プラン | いいえ(個々の参加者データの計画:いいえ) |

結果報告日(記録より) | 最初に提出された結果: 2023-06-05; QC 基準を満たして最初に提出された結果: 2024-02-15; 最初に投稿された結果: 2024-08-02; 最終更新投稿: 2024-08-02; 最終検証: 2024-02。 |

メモ/コメント(記録より) | 主要評価項目は、14 日目の肛門直腸サンプルにおけるレジストーム (マクロライド耐性決定因子) に焦点を当てています。セフトリアキソン療法にアジスロマイシンを追加した場合のマイクロバイオーム/レジストームの影響を評価するために設計された小規模 RCT (n=42)。 |

出典: ClinicalTrials.gov

課題

政府の医療制度による価格抑制:政府による価格上限設定は、多くの先進国市場で収益性を制限しています。ドイツの法定保険制度は、抗生物質の償還限度額を制限し、サプライヤーの利益率を低下させています。これらの課題により、製薬会社は研究開発投資の回収を困難にしています。一方で、公的支出の抑制に重点を置くこうした価格規制は、淋病治療市場への参入とイノベーションの阻害要因となっています。欧州委員会によると、これらの政策は特に性感染症などの治療領域における新薬の発売を阻害しています。

淋病治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.2% |

|

基準年市場規模(2025年) |

13億9000万米ドル |

|

予測年市場規模(2035年) |

28億ドル |

|

地域範囲 |

|

淋病治療市場のセグメンテーション:

薬物クラスセグメント分析

抗生物質は、2030年には世界シェア65.2%を占め、淋病治療市場を牽引するでしょう。淋病治療市場は、セファロスポリンやマクロライドといった薬剤の臨床効果の継続的な向上と世界的な承認によって牽引されています。WHOとCDCの報告によると、抗菌薬耐性の増加に伴い、これらの薬剤は2剤併用療法で広く使用されています。新薬開発におけるイノベーションは、主に多剤耐性症例において、淋病治療市場と将来の治療展望を形作っています。

治療タイプセグメント分析

淋病治療薬市場では、セフトリアキソンとアジスロマイシンの併用療法が主流であり、55.2%のシェアを獲得すると予想されています。淋菌に対する有効性が実証されているため、2剤併用療法は依然として淋病治療の最前線にあります。WHOとCDCの報告書によると、このレジメンは2つの異なる作用機序を利用することで、増加する抗菌薬耐性という課題に対処し、再感染と治療失敗のリスクを低減します。

当社の世界的な淋病治療市場の詳細な分析には、次のセグメントが含まれます。 ?

セグメント | サブセグメント |

薬物クラス |

|

治療の種類 |

|

投与経路 |

|

感染の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

淋病治療市場 - 地域分析

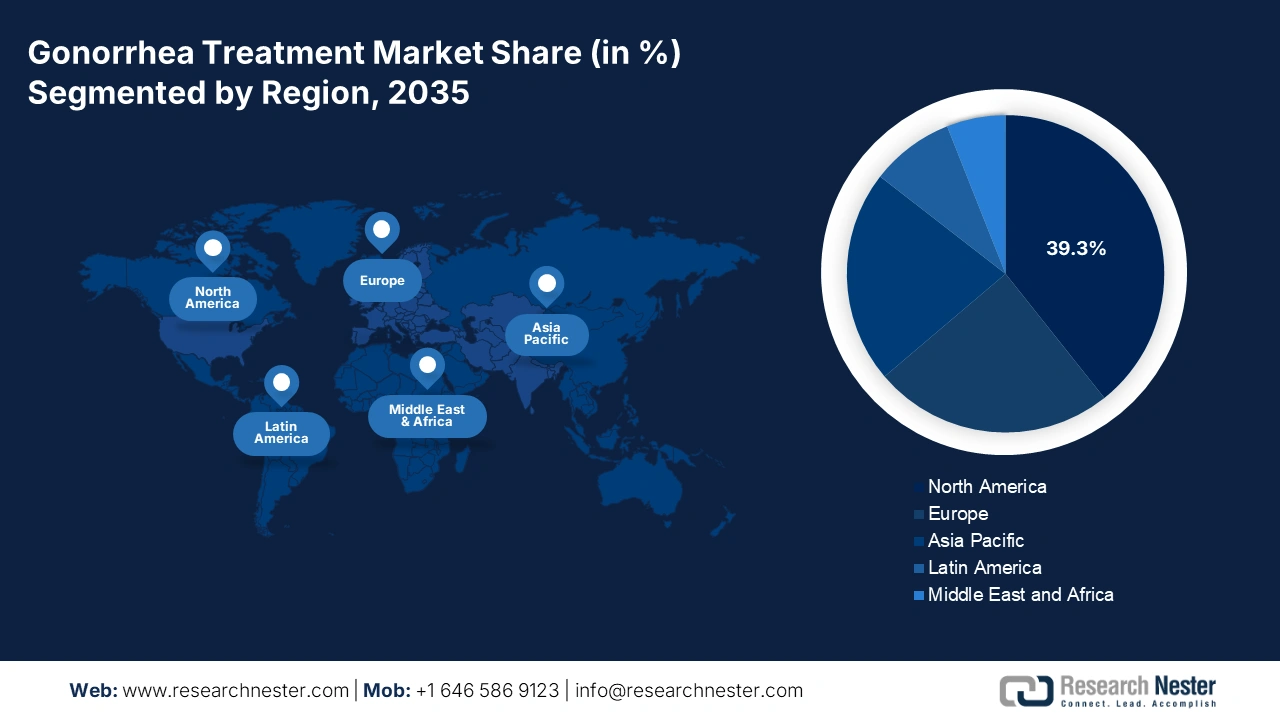

北米市場の洞察

北米は淋病治療市場をリードしており、抗菌薬耐性淋病の患者数増加に伴い、市場シェアは39.3%に達すると予想されています。患者数の増加に伴い、効果的な診断・治療レジメンへの投資拡大が求められています。核酸増幅検査(NAI)の導入増加に伴い、セファロスポリン系抗生物質や2剤併用療法への投資が進み、北米は治療イノベーションの最前線に立っています。米国とカナダの両国で、抗菌薬耐性淋病の症例数が増加しています。

米国の淋病治療市場は、発生率の上昇に伴い急速に拡大しており、2021年には71万4000件に達しました。CDCによると、性感染症(STI)関連の資金は、公衆衛生対策および研究開発イニシアチブの一環として増額されています。米国議会は、2023年にSTD予防に13億9000万米ドルを計上しました。NAATは依然として診断におけるゴールドスタンダードであり、臨床検査全体の大部分を占めています。PhRMA(米国製薬工業協会)とNIH(国立衛生研究所)は、米国政府と提携し、抗生物質2剤併用療法の開発を加速させ、薬剤耐性監視を強化しました。

ヨーロッパ市場の洞察

ヨーロッパは淋病治療市場において最も急速に成長しており、2035年までにシェア24.3%を獲得すると予想されています。ヨーロッパの淋病治療市場は、特に抗生物質耐性の増加、性感染症の蔓延、そして公衆衛生介入の強化により拡大しています。この市場におけるデジタルヘルスプラットフォームや電子処方箋の導入といったイノベーションやトレンドは、若者や高リスク層の治療へのアクセスを向上させています。さらに、各国の保健当局の関与も高まっており、病院、診療所、オンライン薬局への普及促進に貢献しています。

出典:英国政府

英国は2035年に24.4%の収益シェアを獲得し、淋病治療市場をリードすると予想されています。地方自治体協会によると、2021年には国立性と生殖に関する健康(SRH)サービスにおける相談件数は4,002,827件で、2020年比15.7%増、2013年比36%増となりました。さらに、2021年にはSRHによる性健康スクリーニング(淋病、クラミジア、梅毒、HIVの診断検査を含む)が1,949,940件実施されました。これは、2020年比18.7%増、2013年比29%増を示しています。英国の淋病治療市場は、継続的な公共投資の改善とデジタルヘルスサービスの急速な導入によって牽引されています。英国は、特に16歳から30歳までの年齢層における性感染症の蔓延により、依然として欧州最大の淋病治療市場となっています。

淋病治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の淋病治療市場は競争が激しく、様々な企業が革新的な抗生物質、併用療法、診断法の開発に取り組んでいます。ファイザー、GSK、メルクといった大手企業は、二重療法の開発に投資し、能力を拡大することで淋病治療市場をリードしています。一方、シプラやサン・ファーマといったインドのメーカーは、発展途上地域におけるアクセス向上を支援することで、この市場を席巻しています。さらに、主要イノベーター間の競争力は、バリューチェーン全体にわたって多様な機会を生み出しています。

淋病治療市場で活動している主要企業のリストは次のとおりです。

会社名(国) | 市場シェア(2035年、推定) |

ファイザー社(米国) | 8.6% |

グラクソ・スミスクライン(英国) | 7.1% |

メルク社(米国) | 6.7% |

F. ホフマン・ラ・ロシュ社(スイス) | 6.2% |

アステラス製薬株式会社(日本) | 5.3% |

サノフィSA(フランス) | xx% |

バイエルAG(ドイツ) | xx% |

アッヴィ社(米国) | xx% |

武田薬品工業株式会社(日本) | xx% |

Cipla Ltd.(インド) | xx% |

サン・ファーマシューティカル・インダストリーズ(インド) | xx% |

ヒクマ・ファーマシューティカルズ(英国/ヨルダン) | xx% |

Dr. Reddy's Laboratories Ltd.(インド) | xx% |

第一三共株式会社(日本) | xx% |

ルピン株式会社(インド) | xx% |

セルトリオン株式会社(韓国) | xx% |

バイオコン株式会社(インド) | xx% |

CSLリミテッド(オーストラリア) | xx% |

オーロビンドファーマ(インド) | xx% |

Pharmaniaga Berhad(マレーシア) | xx% |

淋病治療市場における各社のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、ロシュ社はゾスラバルピンの第3相試験の開始を発表しました。この試験は2026年に開始される予定です。

- 2024年4月、米国FDAは、市中感染性細菌性肺炎(CARP)の成人および小児の両方の患者層に対応する注射用ゼブテラ(セフトビプロールメドカリルナトリウム)またはセフトリアキソンを承認しました。

- Report ID: 7808

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。