食品サービス向け使い捨て市場の見通し:

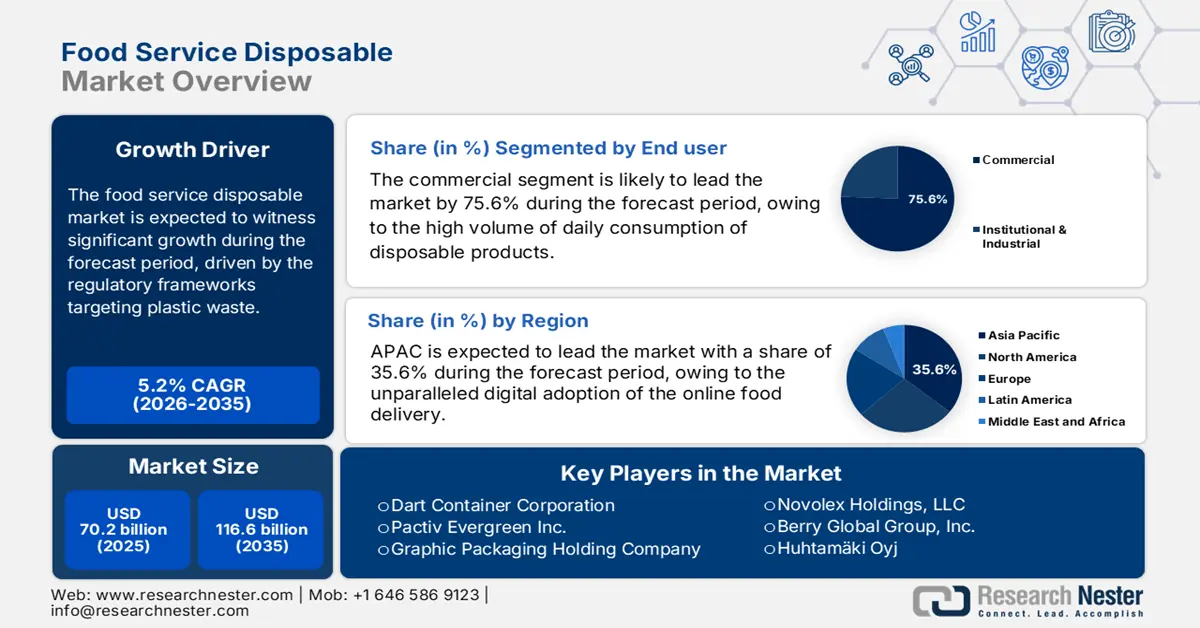

食品サービス向け使い捨て製品市場は、2025年には702億米ドルと推定され、2035年末には1,166億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.2%で成長が見込まれます。2026年には、食品サービス向け使い捨て製品の市場規模は739億米ドルに達すると推定されています。

食品サービス向け使い捨て食器市場のサプライヤーの事業環境は、プラスチック廃棄物を対象とする規制の枠組みによって根本的に形作られています。米国およびその他の先進国の食品サービス事業者は、規模、衛生義務、そして労働力の制約から、依然として使い捨て食器への構造的な依存を強いられています。米国国勢調査局が発表した、皿、カップ、トレイなどの紙加工製品の米国におけるメーカー出荷量のデータは、レストラン、クイックサービスチェーン、教育機関からの安定した下流需要を反映しています。米国農務省(USDA)の2025年9月の報告書によると、食品サービス施設は1兆600億米ドルの貢献をしており、フルサービスと限定サービスの施設はそれぞれ約3億6000万米ドルを占めています。さらに、医療、高齢者介護、そして公共の食堂における使い捨て食器は、原材料費やコンプライアンスコストの上昇にもかかわらず、使い捨て製品のベースライン調達量を維持しています。

出典:ユーロスタット 2025年10月

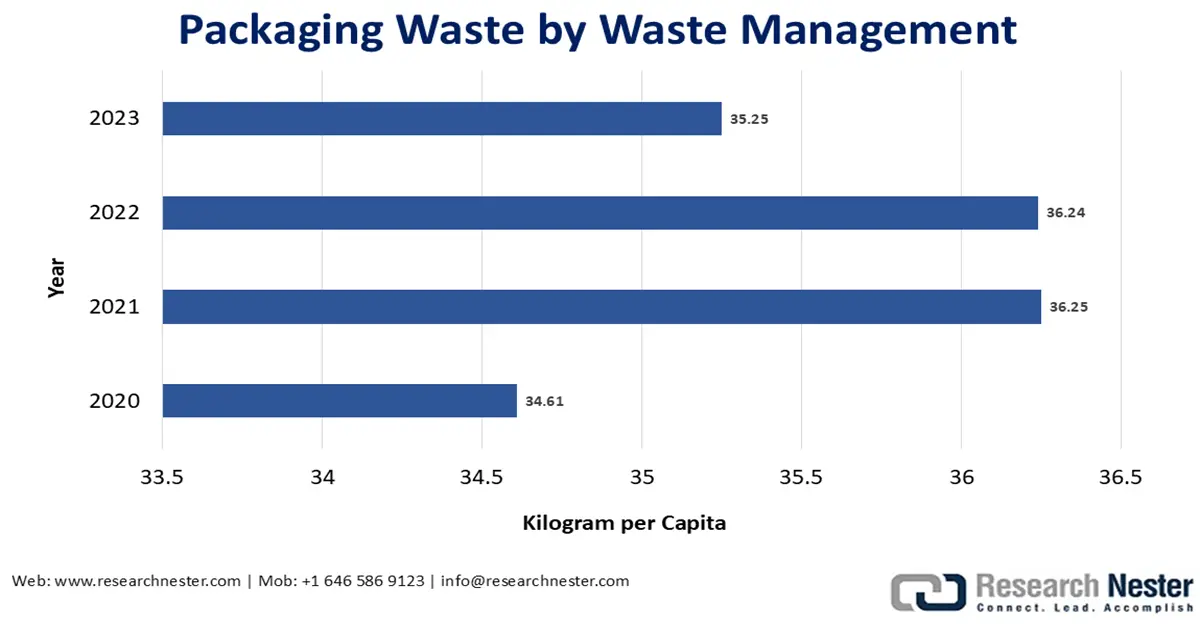

同時に、規制と調達の圧力は、量的需要の減少というよりも、むしろ材料の選択を変革させています。米国環境保護庁(EPA)の2025年10月の報告書によると、容器包装の都市固形廃棄物は約8,220万トン発生しており、連邦政府機関と州政府機関は、公共調達の枠組みにおいて廃棄物の削減、リサイクル性、堆肥化を優先するよう促されています。複数の州政府および地方自治体は、特定の樹脂ベースの食品サービス製品に対する規制を制定しており、B2B調達は繊維ベースのモールドパルプや認証済みの堆肥化可能な代替品へと移行していますが、人通りの多い食品サービス環境における使い捨て製品の使用は依然として続いています。EUでは、2025年10月のユーロスタットの報告書によると、2023年のプラスチック包装廃棄物は一人当たり35.25キログラムでした。機関投資家や政府資金による食品サービスプログラムは、長期供給契約に材料コンプライアンスと使用期限基準を組み込むことが増えており、使い捨てソリューションの推進につながっています。

キー 食品サービス用使い捨て 市場インサイトの概要:

地域のハイライト:

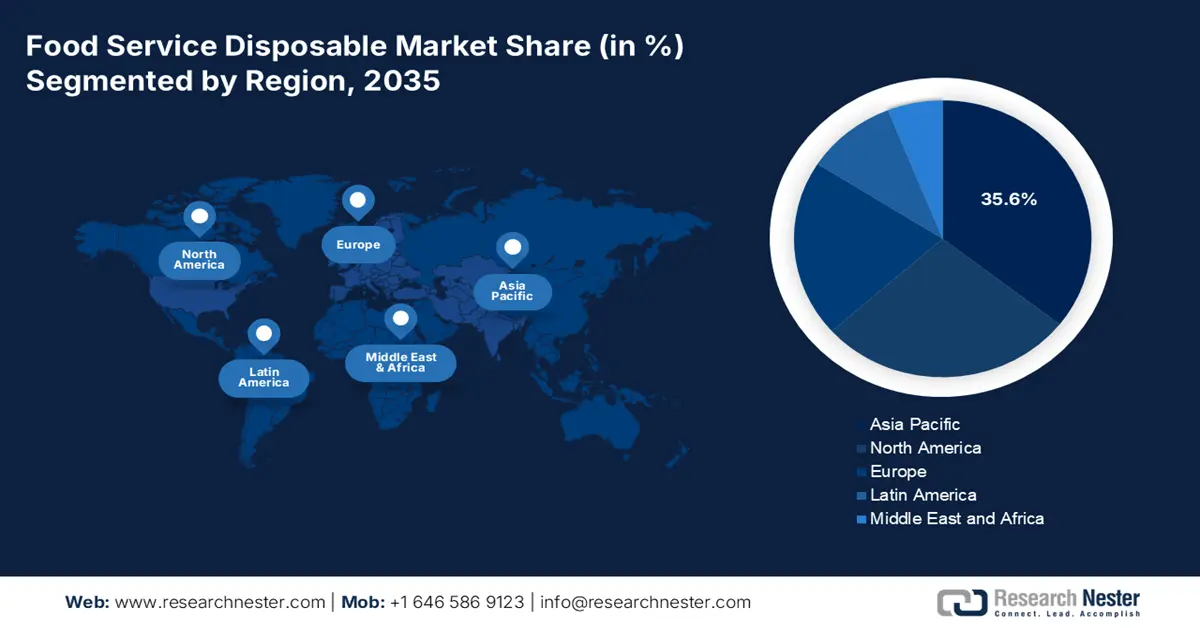

- アジア太平洋地域は、急速な都市化、人口増加、オンライン食品配達プラットフォームの導入加速により、2035年までに食品サービス用使い捨て市場の35.6%のシェアを占めると予測されています。

- 北米は、一人当たりの外食支出額の高さと、持続可能な使い捨て素材への移行を促す厳しい規制措置により、2026~2035年の間に年平均成長率4.4%で拡大すると予想されています。

セグメント分析:

- 商業用(エンドユーザー)は、店内飲食や店外飲食業務での日常的な集中的な使用を背景に、2035年までに食品サービス用使い捨て製品の市場で75.6%のシェアを占めると予想されています。

- 卸売業者と販売業者(流通チャネル)は、分散した食品サービス事業者への効率的な大量供給を可能にする集中型物流仲介業者としての役割を強化し、2026~2035年の期間に大きなシェアを占めると予想されます。

主な成長傾向:

- 政府および公共機関による継続的な食品サービス支出

- 食品安全と感染管理を重視する規制

主な課題:

- 高い資本集約性と規模の経済性

- 確立されたサプライチェーンの統合とバイヤーの忠誠心

主要企業: Dart Container Corporation、Pactiv Evergreen Inc.、Graphic Packaging Holding Company。

グローバル 食品サービス用使い捨て 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 702億米ドル

- 2026年の市場規模: 739億米ドル

- 予測市場規模: 2035年までに1,166億米ドル

- 成長予測: 5.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに35.6%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、日本、ドイツ、英国

- 新興国:インド、ブラジル、インドネシア、ベトナム、メキシコ

Last updated on : 22 December, 2025

食品サービス向け使い捨て市場 - 成長の原動力と課題

成長の原動力

- 政府および公共機関によるフードサービス支出の持続的増加:公共部門のフードサービス支出は、市場における使い捨て製品の需要を牽引する主要な構造的要因であり、主に教育、医療、防衛、社会福祉プログラムにおいて顕著です。米国農務省(USDA)は2025年9月に、フードサービス店舗における食品売上高が2024年に1兆5,200億米ドルに達すると報告しており、そのうち公共機関向けおよび限定的なサービス形態が処理量の大部分を占めています。全国学校給食プログラム、学校朝食プログラム、高齢者栄養プログラムなどの政府資金によるプログラムは、標準化された衛生的なサービスウェアソリューションを大量に必要としています。これらのプログラムは、コスト、効率、労働力の制約、そして食品安全コンプライアンスへの対応のために、使い捨ての皿、トレイ、カップ、カトラリーに大きく依存しています。

米国の食料支出(2020~2024年)

年 | 外食店(割合) |

2020 | 51.20 |

2021 | 55.02 |

2022 | 56.46 |

2023 | 58.22 |

2024 | 58.90 |

出典: USDA 2025年9月

- 食品安全と感染管理に関する規制の重点:政府の保健機関は、施設における感染予防戦略の一環として、使い捨ての食品サービス用品の使用を強化し続けています。米国疾病予防管理センター(CDC)は、交差汚染のリスクが高く、離職率の高い病院の長期療養施設、矯正施設、緊急避難所において、使い捨てサービスウェアをリスク軽減ツールとして重視しています。使い捨て製品は、水、エネルギー、訓練を受けたスタッフ、検証済みの衛生管理を必要とする集中型の食器洗浄システムに依存しています。これは主に医療食品サービスに関連しており、メディケアおよびメディケイドサービスセンターは、払い戻しの資格を感染管理の遵守と結び付けています。高齢化が進むにつれ、様々な国や地域で医療サービスの利用が増加し、施設での食事の量も同時に増加しており、規制遵守の使い捨て製品に対する基本的な需要が高まっています。

- 教育と学校給食プログラムの拡大:公教育システムは、世界最大の食品サービス用使い捨て製品の集中購入者の一つです。米国農務省(USDA)の2023年10月の報告書によると、全国学校給食プログラムは年間49億食以上の給食を提供し、緊急時免除と無償給食パイロットプログラムによって参加が拡大しました。学校区全体で厨房インフラの不足と人員不足が続く中、使い捨てトレイ、ポーションカップ、牛乳パック、カトラリーは依然として運用上不可欠なものです。さらに、アジアやヨーロッパで実施されている同様の政府支援による学校給食イニシアチブでは、食事の拡張性とコスト管理を重視し、使い捨て製品の利用を促進しています。教育予算は、特に地方や人口密度の高い都市部において、資本集約型の再利用可能なシステムよりも、食品の品質とアクセスを優先する傾向があります。

課題

- 高い資本集約性と規模の経済性:製造には、特殊な機械と大量の原材料調達への多額の投資が必要です。Dart Containersのような既存企業は、数十年にわたる大規模生産の実績により、単位当たりのコストを削減しています。新規サプライヤーは、同等の規模がなければ、量産価格競争をすることはできません。そのため、低コストで数百万単位の均一な製品を要求する大規模QSRチェーンとの契約獲得は、大きな障壁となります。さらに、大手QSRやフードサービス事業者との長期供給契約は、既存企業を包囲し、数量や仕様を固定化することで、コストと一貫性で競争するために必要な生産規模を達成する機会を制限します。

- 確立されたサプライチェーン統合とバイヤーロイヤルティ:大手QSR(クイックサービス・レストラン)や流通業者は、トップサプライヤーと緊密に連携した長期的なパートナーシップを築いています。これらの関係は、ジャストインタイム配送システム、カスタム製品の共同開発、そして数量ベースのリベートによって強化されています。グローバルチェーンの主要カップやカートンサプライヤーとして、既存サプライヤーを大手企業に置き換えるには、優れた製品だけでなく、複雑でミッションクリティカルなグローバル物流ネットワークにシームレスに統合できる能力も必要です。

食品サービス向け使い捨て市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.2% |

|

基準年市場規模(2025年) |

702億ドル |

|

予測年市場規模(2035年) |

1,166億ドル |

|

地域範囲 |

|

食品サービス向け使い捨て市場セグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントでは、商業用が食品サービス用使い捨て製品市場の主要なサブセグメントであり、2035年までに75.6%のシェアを占めると見込まれています。このセグメントは、店内飲食と店外サービスの両方で使い捨て製品の大量の日常消費によって牽引されています。この需要の主要な統計指標は、2025年9月のFREDのレポートであり、2025年9月における食品サービスおよび飲食施設の小売売上高が997億8,000万米ドルに達したことが示されています。これは、使い捨て包装の消費に直結する商業部門の活発な活動を反映しています。この一貫して高い支出レベルは、シンプルなカップから複雑な食事キットまで、あらゆる種類の食品サービス用使い捨て製品の主要かつ最も一貫した需要創出要因として機能しているため、商業セグメントの市場での確固たる地位を支えています。

流通セグメント分析

卸売業者と販売業者は流通セグメントをリードしており、2026年から2035年の予測期間中、大きなシェアを維持する態勢が整っています。この優位性は、多数のメーカーからの製品を統合し、分散した食品サービス事業者の基盤に効率的なバルク供給を提供する物流ハブとしての重要な役割によるものです。このセグメントの規模の統計的証拠は、2025年12月の米国労働統計局のデータにあります。レポートによると、紙や使い捨て製品の卸売を含む非耐久財卸売業者セクターの雇用は1,775,300人を占めており、全国の生産者と最終ユーザーをつなぐこの重要なサプライチェーン仲介業者の広範なインフラストラクチャと経済的影響が強調されています。

サステナビリティセグメント分析

サステナビリティ分野において、生分解性・堆肥化可能なサブセグメントは、市場をリードするサステナビリティカテゴリーです。この成長は、従来型プラスチックの規制禁止と企業のサステナビリティへの取り組みによって促進されており、商業用堆肥化システムに統合できる認証製品への需要が高まっています。この傾向を裏付ける主要な政府指標として、米国環境保護庁(EPA)の「持続可能な材料管理の推進に関する報告書」が挙げられます。EPAの2025年5月時点の最新データによると、紙は毎年の都市廃棄物全体の23%を占めており、この有機廃棄物を埋め立て処分から回避するための堆肥化可能な包装に対する潜在的なインフラと市場ニーズのベースラインを確立しています。この需要は2022年以降、加速しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

素材の種類 |

|

製品タイプ |

|

アプリケーション |

|

分布 |

|

エンドユーザー |

|

持続可能性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

食品サービス向け使い捨て市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は、食品サービス向け使い捨てプラスチック市場を席巻しており、2035年までに35.6%のシェアを占めると予想されています。この市場は、爆発的な都市化、人口の大幅な増加、そしてオンライン食品配達プラットフォームの比類なきデジタル化によって牽引されています。地域ごとの成長は堅調ですが、非常に多様です。日本や韓国といった主要経済国は、欧州と同様に厳格な規制を有する成熟した高付加価値市場であり、先進的で持続可能な素材への需要を生み出しています。さらに、中国やインドといった高成長市場は、急速な都市化とファストフードチェーンの拡大によって主に量的成長が牽引されていますが、これらの国でも使い捨てプラスチックの独自の禁止措置をますます導入しつつあります。全体的な傾向として、規制の急速な緩和と消費者主導による、従来のプラスチックから、地域の食品の種類や廃棄物管理インフラに合わせた紙、バガス、その他の生分解性代替品への移行が挙げられます。

中国市場は世界最大規模であり、比類のないオンライン食品配達エコシステムと、非分解性プラスチックの段階的廃止に向けたトップダウンの規制義務によって牽引されています。国家発展改革委員会の政策は、特定のプラスチック製品を段階的に禁止し、サプライチェーンを直接的に再編成しています。包括的な全国販売データは公表されていませんが、根底にある需要の規模は明らかです。中華人民共和国は2025年5月、2024年12月時点でのオンライン食品配達利用者数が5億9,200万人に達したと報告し、食品サービスにおける使い捨て製品の緊急の必要性を浮き彫りにしました。さらに、毎月数億件もの注文による使い捨て包装の膨大な繰り返し需要により、現在では規制に準拠した、多くの場合紙ベースの代替品が必要となっています。この規制主導の変化は、紙ベースおよび堆肥化可能な使い捨て製品の製造における国内の能力拡大を加速させています。

インドでは、市場は急速な成長と、中央および州レベルのプラスチック禁止を含む複雑な規制環境を特徴としています。基礎となっているのは、特定の使い捨てプラスチック製品を全国的に禁止するインド政府のプラスチック廃棄物管理規則です。中央汚染管理委員会の報告書によると、これらの規則の施行により、特定の使い捨てプラスチック製品の供給が全国で大幅に削減されました。これはさらに、政策が市場構成に即時かつ重大な影響を与え、規制に準拠した代替品の需要を促進していることを示しています。PIB 2025年5月の報告書では、810億4000万米ドルのFDI流入(2024~2025年度)は、サービス、製造、物流、小売、都市インフラ全体にわたる資本形成の強化を反映しており、これらはすべて、使い捨て包装に大きく依存する組織化された外食産業、QSRチェーン、クラウドキッチン、配達プラットフォームの拡大を支援していると示されています。

北米市場の洞察

北米は、最も急速に成長している食品サービス用使い捨て市場であり、2026年から2035年の予測期間中に4.4%のCAGRで成長する見込みです。市場を牽引しているのは、一人当たりの外食への消費者支出が高いこと、成熟した食品配達セクター、使い捨てプラスチックおよびPFAS化学物質に対する断片化された厳格な規制措置に支えられた優位性です。主な推進力は、米国の複数の州による立法推進とカナダの連邦政府による禁止であり、これにより、従来のプラスチックから紙成形繊維および規制に準拠した代替品への急速な材料移行が推進されています。イノベーションは、リサイクルおよび堆肥化インフラへの投資に支えられた持続可能な形式での性能に重点を置いています。市場は、複雑なコンプライアンスとサプライチェーンロジスティクスに対応できる主要サプライヤー間の統合によって特徴付けられます。

米国市場は、規制の細分化とコンプライアンス主導の素材イノベーションによって特徴づけられています。連邦法がないため、発泡スチロールフォームやPFAS化学物質などの品目に対する州レベルの禁止が主な需要促進要因となっています。例えば、カリフォルニア州のAB 1200法や同様の法律は、PFASフリーの繊維製のボウルや容器への差し迫った需要を生み出しています。政府のデータは、根底にある経済活動を裏付けており、米国農務省は2025年9月に、外食支出が2023年に過去最高の1.45兆米ドル、2024年には1.52兆米ドルに達し、規制対象製品ラインと従来型製品ラインの両方で包装に対する高い需要を維持すると報告しました。超党派インフラ法に基づく米国環境保護庁の助成金は、新しい材料ストリームの管理に不可欠な国内リサイクルインフラの近代化を目的としています。

カナダでは、2035年までに、食品サービス用使い捨て市場は連邦政府が義務付けた統一的な変革を受ける予定です。使い捨てプラスチック禁止規制により、特定の食品サービス用食器を含む6つのカテゴリーのプラスチック製品の製造、輸入、販売が禁止されます。これにより、基準を満たした紙繊維や再利用可能な代替品への明確な全国的な移行が生まれます。政府の戦略では、直接投資を通じてこの移行を支援しています。カナダ政府は2025年10月、ゼロプラスチック廃棄物イニシアチブ2018~2022年に、教育/意識向上に500万ドル以上、セクターソリューションに520万ドルの予算を割り当てたと報告しています。この資金は、基準を満たした材料ソリューションのためのイノベーションとインフラストラクチャを促進します。市場の成長は、州の有機物収集プログラムと連携しながら、連邦の定義を満たす製品の開発にさらに集中しています。

ヨーロッパ市場の洞察

欧州の食品サービス向け使い捨て製品市場は、持続可能性規制によって根本的に形作られており、急速に移行しています。EUの使い捨てプラスチック指令は、カトラリー皿やストローなどの製品を制限する主なきっかけとなり、紙成形繊維や再利用可能なシステムといった規制に適合した代替品への需要が欧州全域で急増しました。これは、持続可能な材料科学における重要な革新を促しました。環境問題に対する消費者の意識の高さもこの変化をさらに加速させ、持続可能性は重要なブランド差別化要因となっています。市場は先進的ですが細分化されており、厳格な各国規制が複雑さを増しています。成長は、主に急成長しているオンライン食品配達セクター向けの高性能で持続可能なフォーマットに集中しており、これらのセクターでは、漏れ防止の繊維ベース容器など、機能的で環境に優しい包装ソリューションが求められています。

ドイツの食品サービス向け使い捨て製品市場は、EUの使い捨てプラスチック指令の厳格な施行と、欧州大陸で最も先進的な廃棄物管理・リサイクルシステムによって牽引されています。同国の包装法は高いリサイクル率を義務付け、生産者に経済的責任を負わせることで、リサイクル可能で再利用可能な食品サービス用品の設計を促進する強いインセンティブを生み出しています。重要な統計的傾向として、プラスチック包装廃棄物の大幅な削減が挙げられます。これは、従来のプラスチックから材料使用を早期に転換したことを示しており、効率的な分別・リサイクルのためのドイツのデュアルシステムに準拠した、認証済みの堆肥化可能で単一素材のソリューションへの需要を促進しています。このような規制環境により、規制に準拠した使い捨て製品に対するB2B需要が持続的に確保されています。

英国では、食品サービス用使い捨て製品市場が独自の規制枠組み、特にプラスチック包装税を確立しています。この税金は、英国政府が2025年4月に発表した基準に基づき、リサイクル材が30%未満のプラスチック包装に対して、2023年4月から1トンあたり210.82ポンドの税率で課税され、食品サービス事業者とサプライヤーの調達経済に直接的な変化をもたらします。この政策は、リサイクル材や代替素材の包装の採用を促しました。また、全国の流通ネットワーク全体でコンプライアンスを確保するために、サプライヤーによるパッケージの見直し作業も加速させました。さらに、公共部門や契約ケータリングのバイヤーは、入札評価に税制上の整合性をますます組み込んでいます。その結果、英国における長期的な調達戦略では、従来のプラスチックよりも規制に適合した使い捨て形式が優先されています。

主な食品サービス用使い捨て市場プレーヤー:

- ダートコンテナコーポレーション(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Pactiv Evergreen Inc.(米国)

- グラフィック・パッケージング・ホールディング・カンパニー(米国)

- ノボレックス・ホールディングスLLC(米国)

- ベリー・グローバル・グループ(米国)

- Huhtamäki Oyj(フィンランド)

- Genpak, LLC(Novolex傘下)(米国)

- サバートコーポレーション(米国)

- レイノルズ・コンシューマー・プロダクツ社(米国)

- CKF Inc.(カナダ)

- Be Green Packaging LLC(米国)

- Duni AB(スウェーデン)

- ベジウェア社(英国)

- ソリア(フランス)

- Faerch A/S(デンマーク)

- ジェネシス(米国)

- 凸版印刷株式会社(日本)

- Doypack (India) Pvt. Ltd. (インド)

- Golden Aspect Sdn Bhd (マレーシア)

- デトパック(オーストラリア)

- ダート・コンテナ・コーポレーションは市場における世界的な巨人であり、使用済みリサイクル樹脂とマスバランスを考慮した先進的なリサイクル樹脂を自社製品ラインに大規模に導入することで、業界を大きく前進させました。この材料科学の進歩により、二酸化炭素排出量を削減しながら、信頼性の高いカップや容器の大量生産が可能になり、大手クイックサービス・レストランチェーンの持続可能性を最適化しながら、パフォーマンスを犠牲にすることなく実現しています。

- Pactiv Evergreen Inc.は、食品サービス向け使い捨て包装市場における繊維ベースの包装のトッププレーヤーです。同社は、EcoCraftおよびEvergreen製品ポートフォリオを戦略的に拡大することで、大きな進歩を遂げました。この拡大は、100%再生素材の使用に重点を置いたもので、PFASフリーのバリア性により、生鮮食品および調理済み食品向けの包括的な持続可能なソリューションを提供し、進化する規制や消費者の環境要求へのブランドのコンプライアンスを最適化しています。同社は、繊維ベースの包装製品の売上高が30%増加しました。

- グラフィック・パッケージング・ホールディング・カンパニーは、食品サービス向け使い捨て包装市場における板紙および繊維包装のパイオニアであり、戦略的買収と成形繊維生産への設備投資を通じて、市場における地位を大きく向上させてきました。ノースカロライナ州キンストン工場の拡張をはじめとするこれらの取り組みにより、堆肥化可能なクラムシェルおよびトレイの生産能力が増強され、タンパク質生産および食品サービス向け包装におけるプラスチックに代わる持続可能な代替品の供給を最適化しています。年次報告書によると、同社は2024年に88億700万米ドルの純売上高を達成しました。

- Novolex Holdings, LLCは市場の主要プレーヤーであり、Protects Premium Frozen PackagingやBiopac UKといった戦略的買収を通じてサービス能力を大幅に向上させてきました。この進歩により、断熱配送用包装材から欧州産の持続可能な繊維製品に至るまで、ポートフォリオが拡大し、コールドチェーン物流とフードサービス分野において、地理的に多様なエンドツーエンドのソリューションを提供する能力が最適化されます。

- Berry Global Group Incは、食品サービス向け使い捨て製品市場におけるエンジニアリング素材の主要イノベーターであり、高度なリサイクル技術に関する戦略的パートナーシップを構築することで、循環型経済の実現に向けた道筋を大きく前進させています。この進歩により、将来的に認証済みの循環型ポリマーへのアクセスが確保され、必要な安全性とバリア性を維持しながら、高性能食品接触フィルム、蓋、硬質包装に高レベルのリサイクル素材を組み込む可能性が最大限に高まります。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の食品サービス向け使い捨て製品市場は、持続可能性を戦略の中心的な推進力として、高度に統合され競争が激しい。Dart、Pactiv、Huhtamakiといったトップ企業は、持続可能なポートフォリオを強化するための買収、PFASフリーで堆肥化可能な素材の研究開発、循環型システムを実現するためのブランドや廃棄物管理会社との提携など、3つの分野で積極的な取り組みを進めている。欧州企業は再利用可能なモデルの先駆者であり、北米の企業は規模の拡大を活用している。アジア太平洋地域の地域企業は、地域的な需要の高まりを受け、地域に根ざしたイノベーションと費用対効果の高いソリューションを通じて競争している。最近の買収としては、Arbor Investmentsによる2025年9月のAcxion Foodserviceの買収が挙げられる。

食品サービス用使い捨て市場における企業概要:

最近の動向

- 2022年7月、使い捨て食品サービス製品のトップメーカーであるWinCup, Inc.は、より環境に優しい食品サービス製品を製造する能力を強化する戦略的決定として、ホットおよびコールド紙コップの世界的なメーカーである紙コップ会社ConverPack Inc.の買収を発表しました。

- 2025年5月、加工・包装機械および関連ソリューションの世界的リーダーであるProMachは、使い捨て食品サービス包装自動化のリーダーであるDJS Systemsの買収を発表しました。DJS Systemsは、米国の多くの著名な使い捨て食品サービス包装プロバイダーにとって、広く知られ、尊敬されている自動化パートナーです。

- 2024年9月、 Quit Plasticは、テイクアウト用の蓋付き1000mlサトウキビバガス長方形白色食品容器の発売を発表しました。主にテイクアウトレストラン、カフェ、クラウドキッチン、その他の食品サービス施設向けに設計されています。

- Report ID: 2808

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。