省エネエアコンプレッサー市場の展望:

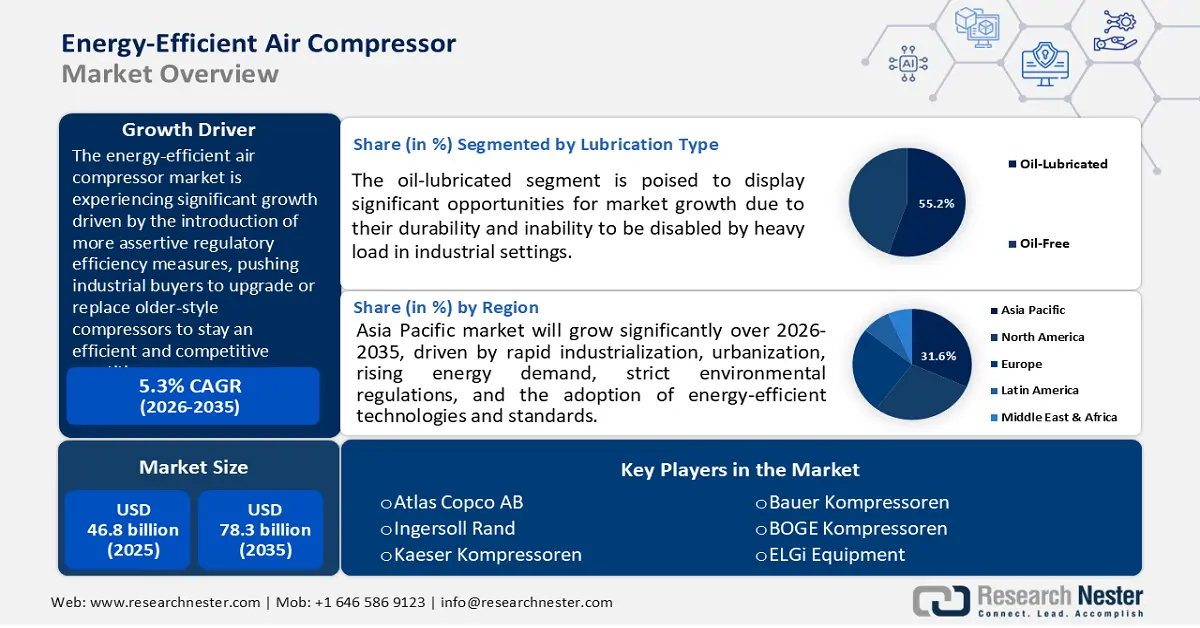

エネルギー効率の高い空気圧縮機の市場規模は、2025年には468億米ドルと評価され、2026年から2035年の予測期間中に5.3%のCAGRで成長し、2035年末までに783億米ドルに達すると予測されています。2026年には、エネルギー効率の高い空気圧縮機の業界規模は487億米ドルと評価されています。

世界のエネルギー効率の高い空気圧縮機市場は、主に主要市場における、より厳格な規制による効率対策の導入によって推進され、産業バイヤーは効率と競争力を維持するために旧式の圧縮機をアップグレードまたは交換せざるを得なくなります。たとえば、2025年1月10日以降に米国エネルギー省の圧縮機規制体制の下で製造される新しい空気圧縮機には、対象となるサイズ範囲で等エントロピー効率に関する最低要件が適用されます。さらに、カナダ天然資源省は、その効率基準限度を米国の10 CFR 431試験手順と整合させ、回転潤滑式圧縮機の最小等エントロピー効率曲線を特徴付けています。このような規制圧力により、産業環境において、古くて効率の低い圧縮機ユニットを、新しくて効率の高いユニットに交換する需要が高まっています。

サプライチェーンと製造業の成長という観点から見ると、鉄鋼、銅、希土類元素、特殊合金(モーターローター、ベアリング、制御電子機器)といった原材料は、世界的な重要材料の動向の影響を受けやすい。米国政府の報告によると、米国は多くの必須鉱物を100%輸入に依存しており、その他多くの鉱物についても50%以上を輸入に依存している。さらに、エネルギー省(DOE)は、重要鉱物および材料のサプライチェーンにおける採掘、加工、製造技術の拡大に向け、約10億ドルの資金提供を提案している。したがって、材料供給における垂直的なボトルネックは、コンプレッサーメーカーのコストとリードタイムのリスクを増大させる。さらに、生産面では、大手機械産業において、企業は組立ラインをより低コストの拠点に移転し、性能試験ラインを既存施設に維持している。これは、貿易統計から明らかである。米国の機械類の一般輸入総額は2021年に21.3%増加して2,484億米ドルとなり、機械類のうち空調機器・部品の輸入は2021年に48億米ドル(24.3%)増加しました。同時に、RDDへの政府投資は拡大しており、エネルギー省が発表した戦略文書や資金提供の発表では、クリーンエネルギーにおける産業基盤とイノベーションのパイプラインを強化するためのさまざまな措置が約束されています。

キー 省エネエアコンプレッサー 市場インサイトの概要:

地域別洞察:

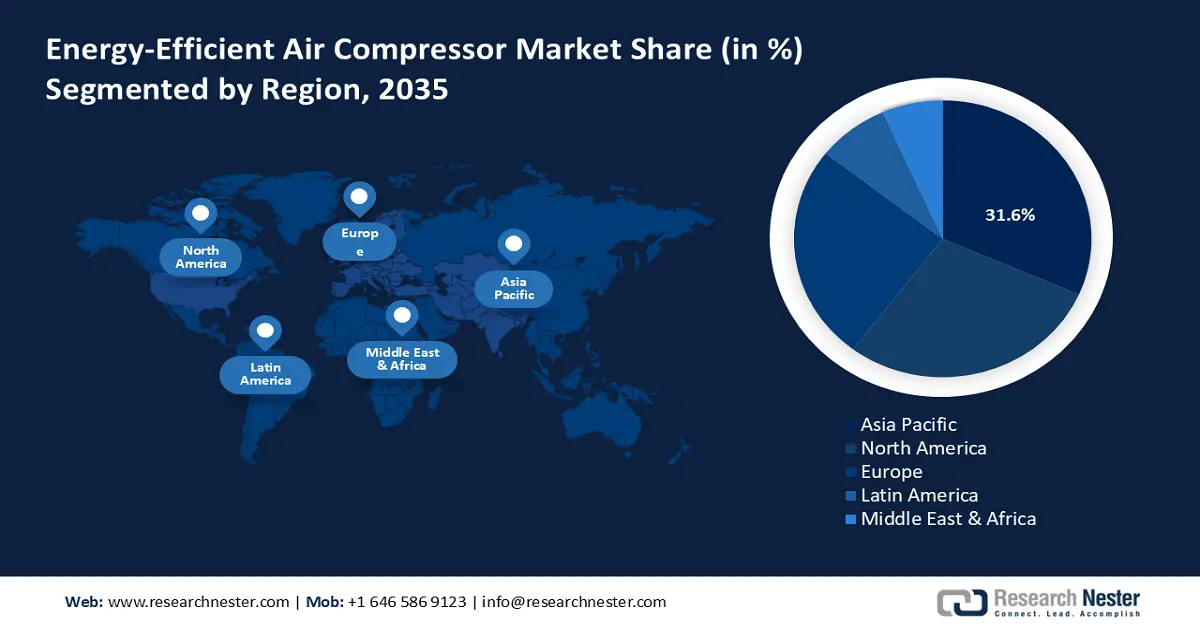

- アジア太平洋地域の省エネ空気圧縮機市場は、急速な工業化、都市化、厳格な環境政策の推進により、2026~2035年の間に31.6%のシェアでトップに立つと予想されています。

- 北米市場は、産業用途の増加と厳しい省エネ規制により、2035年までに28.7%のシェアを占めると予測されています。

セグメント分析:

- エネルギー効率の高い空気圧縮機市場におけるオイル潤滑セグメントは、その耐久性と重い産業負荷下での動作能力により、2035 年までに 55.2% のシェアを占めると予測されています。

- ロータリースクリューコンプレッサーセグメントは、エネルギー効率と運用の柔軟性により、2026~2035年の予測期間中に44.6%のシェアを占めると予想されています。

主な成長傾向:

- エネルギーコストの上昇と化学プロセスのエネルギー強度

- グリーンケミストリーとケミカルリサイクルにおけるイノベーション/先端触媒技術

主な課題:

- 関税と貿易障壁

- 標準調和遅延

主要企業: Ingersoll Rand、Gardner Denver (Ingersoll Rand の一部)、Kaeser Kompressoren、Sullair (日立グループ)、Bauer Kompressoren、BOGE Kompressoren、ELGi Equipment、Chicago Pneumatic (アトラスコプコ)、FS-Curtis、Hanwha Power Systems、Aerzener Maschinenfabrik、Boge Kompressoren (オーストラリア)、三菱重工業、日立産機。

グローバル 省エネエアコンプレッサー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 468億米ドル

- 2026年の市場規模: 487億米ドル

- 予測市場規模: 2035年までに783億米ドル

- 成長予測: 5.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2026~2035年のシェア31.6%)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、中国、日本、イギリス

- 新興国:インド、インドネシア、ブラジル、ベトナム、韓国

Last updated on : 31 October, 2025

省エネエアコンプレッサー市場 - 成長要因と課題

成長の原動力

- 化学プロセスのエネルギーコストとエネルギー強度の上昇:化学業界はエネルギー消費量が非常に多く、EU27カ国のうち、2020年の化学および石油化学業界は最終的な産業エネルギー使用量の22%を占めました。2023年には、EUの産業エネルギーミックスにおいて、電力と天然ガスが総産業エネルギー消費量のほぼ3分の2を占めることになります(それぞれ32.6%と31.3%)。エネルギーコストの上昇と変動性の増加に伴い、化学工場はプロセス外のエネルギー無駄(コンプレッサーを含む)を最小限に抑えるプレッシャーを感じています。圧縮空気システムは補助的な電力需要のかなりの部分を占めることが多いため、コンプレッサー効率の比較的小さなパーセンテージの改善でも、大幅なコスト削減につながり、エネルギー価格リスクを軽減できます。炭素排出量とエネルギー消費を削減するための規制インセンティブは、時間の経過とともに非効率性のコストペナルティを増加させるだけです。

- グリーンケミストリーと化学リサイクル/先進触媒技術におけるイノベーション: EPAグリーンケミストリーチャレンジプログラムでノミネートされた技術は、これまでに年間8億3,000万ポンドの有害化学物質を排除し、210億ガロンの水を節約し、78億ポンドのCO2換算排出量を削減しました。これらのイノベーションは、廃棄物削減およびエネルギー削減プロセスの広範な採用につながっています。一方、米国のTRI(有害物質排出目録)モデルでは、2019年以降、企業は170を超えるTRI化学物質またはカテゴリーで4,907件のグリーンケミストリーエンジニアリング活動を報告しており、業界がプロセスの最適化または置き換えに積極的に取り組んでいることを示しています。このような作業には通常、機器の近代化や反応および分離プロセスのより厳密な監視が伴うため、工場ではより柔軟で効率的な圧縮空気およびガス管理システムが必要になります。

- 大気中の有害物質および排出物に関する規制強化:米国環境保護庁(EPA)の現行規則および規制には、200以上の化学工場にエチレンオキシド(EtO)、クロロプレン、ベンゼン、1,3-ブタジエンなどの汚染物質の排出を場合によっては80%近く削減することを求める最新の規制も含まれ、漏れが少なく、密閉性が高く、エネルギー効率に優れた空気圧縮機など、よりクリーンな機器に対する要件が厳しくなっています。この規則は112種類の有害物質にも焦点を当てており、大気浄化法に基づくより厳しい規制を課しており、VOCを年間推定100万トン削減し、セクター全体で81%削減することにつながります。この体制下では、EPAは影響を受ける施設の総資本コストが4億5,000万ポンド、年間コストが2億3,000万ポンドになると見積もっています。化学製品製造業者にとって、漏れが少なく、密閉性が高く、制御性が高いコンプレッサーなどの機器を稼働させるには、エネルギー消費量と諸経費が高くなるため、規制遵守のコストを負担する方が比較的魅力的になります。

課題

- 関税と貿易障壁:省エネ型空気圧縮機のメーカーやサプライヤーが製品の輸出を検討する際に、関税と貿易障壁が課題となります。これらには輸入税、ライセンス料、そして複雑な慣習手続きが含まれており、これらは費用の増加や出荷の遅延につながる可能性があります。省エネ技術は環境面で有利である可能性はありますが、すべての国が優先通関手続きや関税撤廃の対象としているわけではありません。その結果、企業は他の市場への進出や、同様の貿易障壁に直面していない国内メーカーとの競争力維持に苦労する可能性があります。また、各国の規制が異なるため、技術仕様や文書要件が多岐にわたる場合、グローバル展開はさらに困難になります。

- 規格整合の遅れ:空気圧縮機は高効率要件を満たしているかもしれませんが、各国では通常、安全性、性能、ラベル表示、エネルギー使用に関する規制がそれぞれ異なります。こうした違いにより、メーカーは各国の現地規格に合わせて製品を調整する必要があり、これには時間のかかる試験、認証、そして場合によっては再設計が必要になります。国際的に整合された規格がないため、こうした技術的な違いは製品の発売を遅らせ、生産コストを上昇させます。試験方法や文書におけるわずかな差異でさえ、新市場への製品投入を遅らせ、機会損失につながる可能性があります。企業が国際的に事業を拡大しながら、様々な管轄区域でのコンプライアンスと品質を確保しなければならない場合、このような障害は特に困難を伴います。

省エネエアコンプレッサー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

468億ドル |

|

予測年市場規模(2035年) |

783億ドル |

|

地域範囲 |

|

エネルギー効率の高い空気圧縮機市場のセグメンテーション:

潤滑タイプセグメント分析

省エネ空気圧縮機市場におけるオイル潤滑セグメントは、その耐久性と産業現場での高負荷による故障の少なさから、2035年までに55.2%という最大の収益シェアで成長すると予想されています。米国エネルギー省によると、潤滑は摩耗を最小限に抑え、機器の寿命を延ばし、圧縮空気システムの効率を高めるのに役立ちます。高度な合成潤滑剤や可変速ドライブの使用など、オイル潤滑コンプレッサーの効率向上は、エネルギー節約に大きく貢献します。高い信頼性が求められる製造プロセスでは、このようなコンプレッサーは高い安定性を保証し、一般的にオイルフリーバージョンよりも経済的です。政府全体のエネルギー効率プログラムは、産業エネルギー消費と汚染を削減する安価な方法として、より近代的なオイル潤滑コンプレッサー技術への改修を奨励しています。

スプラッシュ潤滑コンプレッサーはシンプルで信頼性が高く、オイルを飛沫によって機械部品に塗布することで機能し、他の多くのタイプのコンプレッサーよりも長持ちします。米国エネルギー省によると、このようなシステムにより、適度なメンテナンスで安定したコンプレッサーの動作が可能になり、産業のエネルギー効率の向上に役立ちます。一方、圧力潤滑コンプレッサーは、加圧オイルで動作して、高負荷製造環境で重要なベアリングとスライド部品を潤滑するため、耐久性と効率が向上します。これらのシステムは、公式調査によると摩擦を低減し、消費エネルギーを最大20%削減する高度な合成油を使用し、コンプレッサーの動作を改善し、排出量を削減します。これらのセグメントが組み合わさって、産業プロセスにおける信頼性の高い勝者総取りを最大化し、世界市場でオイルベースの潤滑を牽引しています。

コンプレッサータイプセグメント分析

ロータリースクリューコンプレッサー部門は、予測期間中に44.6%という大きなシェアで成長すると見込まれています。連続的で信頼性の高い動作が可能で、可変速ドライブで出力を調整することで、圧縮空気システムの動作に使用されるエネルギーを15%以上節約できるため、業界では一般的です。米国エネルギー省は、米国の製造工場の70%がロータリースクリューコンプレッサーを使用した圧縮空気システムを利用しており、最適化することで30%から60%のエネルギー節約が可能になると推定しています。消費エネルギーが少なく、動作がより効率的で柔軟であるため、信頼性とエネルギー節約の問題が最優先される製造業や工業業界でより好まれています。ロータリースクリューコンプレッサーの使用における増加傾向にあるのは、圧縮空気の工業用途においてさらに効率が高く、二酸化炭素排出量が少ない可変速コンプレッサーの使用です。

固定速ロータリースクリューコンプレッサーは、一定の需要作業負荷で信頼性が高く効率的な動作を提供することで成長を刺激するためにこのセグメントで使用されています。米国エネルギー省は、固定速ロータリースクリューは約 8,002 ドルの大幅なライフサイクルコスト削減と約 2.4 年の投資回収期間を提供すると述べているため、安定した産業用途では手頃なオプションになります。これらは、潤滑剤注入式の空冷または液冷コンプレッサーである傾向があり、等エントロピー効率の基準が高く、旧式のコンプレッサーに比べて優れたエネルギー節約を実現します。可変速駆動 (VSD) ロータリースクリューコンプレッサーは、モーター速度が空気需要に合わせて動的に調整され、部品で消費されるエネルギーを大幅に節約する、エネルギー効率の高いエアコンプレッサー市場の成長をさらに促進します。NREL が強調しているように、VSD システムはさまざまな負荷条件で非常に効率的であるため、電力使用量と排出量が削減され、システムの柔軟性と耐久性が向上します。

最終用途セグメント分析

製造業セグメントは、2035年までにエネルギー効率の高い空気圧縮機の市場シェアが大幅に拡大し、成長が見込まれます。米国エネルギー省(DOE)によると、全産業電力の約10%が圧縮空気システムによって消費されており、全製造施設の70%が圧縮空気システムを使用しています。製造業における圧縮空気の効率を高めることで、短期間で大幅なエネルギー削減を実現できます。最適化には、可変速ロータリースクリューコンプレッサーやリーク修理プログラムなどの設備の改良も含まれ、信頼性と製品品質の向上につながります。競争力強化、炭素排出量の削減、規制基準の遵守を目的として、政府のエネルギープログラムは製造業における圧縮空気システムの省エネプロジェクトを継続的に奨励しています。

当社のエネルギー効率の高い空気圧縮機市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

コンプレッサータイプ |

|

潤滑タイプ |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

省エネエアコンプレッサー市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域は、急速な工業化と都市化、および厳格な環境政策に牽引され、2026年から2035年の予測期間中に31.6%という最大の収益シェアで省エネ型エアコンプレッサー市場をリードすると見込まれています。ASEANエネルギーセンターの予測によると、2050年までにASEAN地域の空調エネルギー使用量は石油換算で3,550万トンに増加し、これは建築部門のエネルギー需要の約25%に相当するため、この増加はさらに正当化されます。インドネシアは、省エネ技術の導入をリードする国の一つです。この需要の急増は、増加するエネルギー需要に対応するための省エネ型エアコンプレッサーの必要性を浮き彫りにしています。地域内の空調エネルギー効率を改善するために、政府は最低エネルギー性能基準(MEPS)も採用しています。たとえばシンガポールでは、施行以来、国家環境庁(NEA)によってエアコンのMEPSが徐々に引き上げられています。 NEAは2022年1月までに、開き窓用エアコンと窓用エアコンのMEPS格付けを2段階レベルに引き上げ、スプリット型エアコンのMEPS格付けを7%引き上げました。これは、業界の持続的な成長と、アジア太平洋地域における省エネ型空気圧縮機システムのニーズの高まりを示しています。

中国の省エネ型空気圧縮機市場は、厳格な政府政策と確立された製造拠点を背景に、2035年までにアジア太平洋地域を支配すると見込まれています。2022年12月、工業情報化部(MIIT)は、企業がより多くのエネルギーとコストを節約するために提供できるコンプレッサーなどの省エネ技術とデバイスを提案するカタログを発行しました。政策的支援に加えて、中国の製造業はスマート製造を採用しています。例えば、中国の政策枠組みは省エネ技術の使用を促進しています。エアコンを対象とする家電下取り政策では、省エネモデルの年間販売数が82%増加しており、省エネへの関心の高まりを反映しています。さらに、中国のさまざまな企業がAI外観検査や産業IoTなどの新しい技術を生産ラインに適用し、高度な自動化レベルと精度を実現しています。これにより、国内外の市場を満たす省エネ型空気圧縮機の製造が促進されると期待されています。支援政策と十分に発達した製造能力の組み合わせにより、中国は国内市場および世界中の輸出市場で使用できるエネルギー効率の高い空気圧縮機市場のリーダーとなっています。

インドのエネルギー効率の高い空気圧縮機市場は、産業成長と政府の政策により、2035年までの予測期間中に最速のCAGRで成長すると見込まれています。 スターラベリングプログラムは、2021年1月に電力省エネルギー局(BEE)によって導入された空気圧縮機のラベリングプログラムです。これは、提供することでエネルギー効率の高い製品の使用を奨励するための自主的なスキームです。 BEEが管理するUrja Dakshata情報ツール(UDIT)のデータに基づくと、2022~2023年のS&Lプログラムによるすべての機器と機器の総エネルギー節約量は、約1,321億6,000万ユニット(BU)と推定されます。 これは途方もないエネルギー節約であり、消費者にとって途方もないコスト削減につながります。 空気圧縮機などのエネルギー効率の高い機器の開発を確実にすることは、パフォーマンス、達成、取引(PAT)スキームや気候変動に関する国家行動計画(NAPCC)などの他の政府プログラムを通じて間接的に行われます。インドの省エネ空気圧縮機市場は、多くの産業界が省エネ技術の活用による長期的なコスト削減と環境への影響を徐々に認識し始めているため、大きな潜在性を秘めています。より持続可能な産業慣行への移行を加速させる上で、政府の政策とプログラムの役割は重要です。

北米市場の洞察

北米の省エネ型エアコンプレッサー市場は、化学、製薬、自動車製造業を中心とした産業用途の需要増加により、2035年までに28.7%という大幅な売上高シェアで成長すると予測されています。米国連邦政府による省エネ・排出削減の推進を背景に、堅調な産業業績と厳格な環境規制が、北米の省エネ型エアコンプレッサー市場を牽引しています。例えば、米国エネルギー省(DOE)は、プロセス加熱の電化による産業の脱炭素化を目指し、2022年に最大7,000万米ドルを投じるクリーンエネルギー製造イノベーション研究所(CEN)の設立を発表しました。このプログラムは、化学などのエネルギー集約型セクターにおける排出量削減とエネルギー消費効率向上のための技術革新を支援します。米国エネルギー省(DOE)先端製造局は、コンプレッサーの効率向上に関するプロジェクトを支援しており、これは化学産業プラントにおけるコンプレッサーの採用数の増加に反映されています。さらに、OSHA(労働安全衛生局)の労働安全基準は、より安全な職場環境の実現を推進しており、より優れた安全対策を備えた最新のコンプレッサーの必要性を間接的に促進しています。 IoTを活用し、予測的な保守と効率的な運用を可能にするスマートコンプレッサーの人気が高まっています。さらに、米国エネルギー省(DOE)は、空気圧縮機にスマート技術を組み込むプロジェクトに資金を提供しています。例えば、DOEは2023年にオークリッジ国立研究所とエマーソン・クライメート・テクノロジーズに、エマーソン・コアセンス電気モジュールの開発費として50万ドルの助成金を交付しました。このモジュールにより、コンプレッサーは吸入圧力と吐出圧力、および温度を測定することで冷媒の充填量減少をリアルタイムで検知し、予知保全を支援し、運用効率を向上させることができます。

米国の省エネ型空気圧縮機市場は、主に化学、製造、エネルギー産業を中心とする米国の産業基盤の影響を受け、予測期間中、北米地域において大きな収益シェアを獲得し、市場をリードすると見込まれています。国際エネルギー経済政策誌(International Journal of Energy Economics and Policy)は、産業用電力の約10%が産業用圧縮空気システムに費やされていると推定しており、効率向上によって大幅な節約が可能になることを示しています。2024会計年度では、合計38州が、産業評価センター(ITAC/IAC)の省エネ推奨事項を実施するために、219の中小規模製造業者に総額4,000万ドルを超える実施助成金を交付しました。さらに、労働安全衛生局(OSHA)の厳格な基準により、より安全な圧縮機システムが求められており、産業界は最新かつ効率的なシステムを購入することを余儀なくされています。2023年には、米国エネルギー省先進製造局(DOE Advanced Manufacturing Office)が、クリーンエネルギー製造とイノベーションを支援する14のプロジェクトに総額4,500万ドルの連邦資金を提供すると発表しました。IoT技術を組み込んだスマートコンプレッサーの人気の高まりにより、予知保全と運用パフォーマンスの向上が可能になります。

カナダの市場は、連邦政府による産業部門のエネルギー使用量削減と温室効果ガス(GHG)排出抑制の取り組みに支えられ、2035年までに着実に成長すると見込まれています。カナダ天然資源省によると、カナダの産業エネルギー消費の20%は電力によるものです(つまり、燃料別の産業エネルギー消費には20%の電力が含まれます)。クリーンエネルギーの研究開発を支援するため、NRCanはエネルギーイノベーションプログラム(EIP)を通じて年間1億1,600万カナダドルの中核資金を確保しており、これにはEIPに基づくスマートグリッド研究開発に3年間で4,560万カナダドルの資金が含まれています。EIPの下、NRCanは産業用燃料の切り替え、クリーン燃料の製造、水素規格・基準などの分野で最大5,300万カナダドルの研究開発費を授与するプロジェクトを選択しました。カナダのクリーンエネルギー基金も、2030年までに2005年比で排出量を40%削減するというカナダの公約を達成するために、エネルギー効率の高い機器の使用を奨励しています。さらに、カナダ労働安全衛生センター(CCOHS)の職場安全基準は、圧縮空気の安全な使用を重視しており、より安全で高度なコンプレッサーシステムへのトレンドを後押ししています。メーカーがエネルギー効率の向上と予知保全のためにIoT(モノのインターネット)を活用するにつれ、スマートコンプレッサーの導入が増加しています。市場は2035年まで年平均成長率(CAGR)6.2%で拡大すると予測されています。

ヨーロッパ市場の洞察

欧州の省エネ型エアコンプレッサー市場は、予測期間中に売上高シェア25.3%と世界市場で重要な位置を占めると予測されています。これは主に、欧州における産業の脱炭素化と厳格なエネルギー規制への流れにより、これらのエアコンプレッサーの需要が急速に変化していることが要因です。新しいエネルギー効率指令(EU/2023/1791)では、2030年までに総最終エネルギー消費量を2020年の推定値と比較して11.7%削減することが求められており、産業界はエネルギー消費を最大化するよう圧力を受けています。一方、市場への追加的なインセンティブとして、クリーンな産業機器の研究開発に対するEUの資金提供や、利用可能な最善の技術と資源効率を高めるために2024年に発効した産業排出指令(IED 2.0)における排出量の引き上げなどが挙げられます。規制を遵守し運用コストを削減するため、メーカーは古いコンプレッサーを、漏れを最小限に抑えるのに役立つスマートなIoTベースのデバイスにアップグレードし始めています。さらに、エネルギー価格の高騰とネットゼロ目標は、英国の製造業と産業部門への圧力を高めています。エネルギー安全保障・ネットゼロ省は、2024年の産業エネルギー消費量が過去最低の1,950万トン(石油換算100万トン)に達すると発表しました。これは、効率化による節約と構造改革が一因です。IEEAプログラムはまた、ネットゼロ・イノベーション・ポートフォリオを通じて省エネ技術の導入に820万ポンドの助成金を提供することを約束しました。

さらに、ドイツはEU最大のエネルギー消費国であり、その産業部門は省エネ技術導入の主要な源となっています。ドイツの産業エネルギー効率の概要によると、2022年のドイツ産業部門の最終エネルギー消費量は667TWhで、そのほとんどは効率改善の潜在的領域であるプロセス加熱に使用されています。連邦政府が提案し、2024年に発効する新しいエネルギー効率法は、エネルギー節約目標を定め、連邦政府自体が年間45TWhの節約を義務付けています。ドイツは、確固たる政策的支援、エネルギーまたは環境管理システムのいずれかの産業要件、およびEU指令に対する規制圧力を背景に、化学、機械、製造などのエネルギー集約型産業において特にエネルギー効率の高い圧縮空気システムを導入する上で有利な立場にあります。

エネルギー効率の高いエアコンプレッサー市場の主要プレーヤー:

- アトラスコプコAB

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- インガソル・ランド

- ガードナー・デンバー(インガソル・ランドの一部)

- ケーザー・コンプレッサー

- サルエア(日立グループ)

- バウアーコンプレッサー

- BOGEコンプレッサー

- ELGi機器

- シカゴニューマチック(アトラスコプコ)

- FS-カーティス

- ハンファパワーシステムズ

- エアツェナー・マシーネンファブリーク

- Boge Kompressoren(オーストラリア)

- 三菱重工業

- 日立産機

省エネ型エアコンプレッサー市場は非常に競争が激しく、欧州、米国、アジアの大手多国籍企業がイノベーションと市場浸透の面でリードしています。アトラスコプコとケーザー・コンプレッサーは、持続可能な技術とIoT対応コンプレッサーの活用を優先し、インダストリー4.0プロジェクトを推進する欧州の巨大企業です。インガソル・ランドは、合併とネットワーク拡大を専門とする米国企業です。日本の大手企業は、省エネのためにオイルフリーコンプレッサー技術を推進し、インドと韓国のメーカーは価格競争と市場へのローカライズに取り組んでいます。省エネ型エアコンプレッサー市場の成長に向けた一般的な取り組みとしては、デジタルトランスフォーメーション、グリーンテクノロジーの導入、効率的な研究開発への戦略的投資などがあり、特に製造業のニーズが高まっているアジア太平洋地域の急成長産業化地域では顕著です。

世界トップの省エネエアコンプレッサーメーカー

最近の動向

- 2025年9月、ELGi Equipmentは、固定速空気圧縮機の省エネを目的とした新技術、Demand Matchシステムを発表しました。Demand Matchシステムは、従来の圧縮機よりもスマートで、余剰空気をバイパスすることで一定速度で稼働し続け、その瞬間の工場の実際の要件を満たすために使用することはありません。この動的な調整の結果、最大17%のエネルギー節約、機械的ストレスの軽減、機器の長寿命化が実現します。このシステムは、可変周波数ドライブ(VFD)の省エネ機能を半分以下のコストで提供するため、繊維、自動車、製薬、食品加工などの他の業界に環境に優しい代替手段を提供します。信頼性を高め、二酸化炭素排出量を最小限に抑えることで、持続可能でエネルギー効率の高い生産プロセスの世界的な傾向と一致しています。

- ダイキンとコープランドは2024年11月、ダイキンのインバータスイングロータリーコンプレッサー技術を米国の住宅用HVAC市場に導入するための合弁事業を発表しました。この提携の目的は、省エネを向上させ、より環境に優しく政府の規制にも適合するヒートポンプの利用を促進することです。インバータ技術はモーター速度を非常に正確に制御することを可能にし、消費電力の削減と温度のきめ細かな制御に貢献します。合弁事業は2025年上半期までに稼働を開始し、北米に専用の製造施設を設置して需要の増加に対応する予定です。この傾向は、HVAC市場において業界が再生可能エネルギーとエネルギー効率の高いソリューションへと移行していることを示しています。

- ボブキャットは2024年5月、 FlexAirテクノロジーを搭載したポータブルエアコンプレッサーPA12.7vを発売しました。FlexAirは、動作圧力を5.5~12.1 bar、自由空気を5.2~7 m 3 /分に設定できます。この柔軟性により、このコンプレッサーは建設業や産業用清掃業など、幅広い用途に使用でき、特定の作業に合わせて出力を調整することでエネルギー利用を最大化できます。アフタークーラーや発電機などのオプション機能も追加されており、効率性を高めています。こぼれ防止、長寿命、メンテナンスの容易さを実現するベースが付属したPA12.7vは、グリーン製造業の世界的なトレンドです。多様性と省電力機能は、新しい省エネエアコンプレッサー市場における優れた投資である理由の一部です。

- Report ID: 8204

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。