空中風力タービン市場の見通し:

空中風力タービン市場規模は2025年に4億1,120万米ドルと評価され、2035年末までに9億5,830万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8%です。2026年には、空中風力タービンの業界規模は4億4,740万米ドルに達すると推定されています。

空中風力タービン業界の主な成長原動力は、従来の風力タービンでは利用できないほど豊富で強く、より安定した高高度の風を利用できる可能性です。高度500メートル以上の風はより強力かつ安定しており、エネルギーの潜在能力は従来の地上風力システムの2倍にもなります。米国エネルギー省(DOE)によると、風力タービンの最大定格出力、つまり容量は増加しています。2023年に米国で新しく建設された風力タービンの平均容量は3.4メガワット(MW)で、2022年から5%増加しています。3.5MW以上のサイズカテゴリーで設置されたタービンの割合は、2023年に増加しました。米国の洋上風力タービンの平均ハブの高さは、2016年の100メートル(330フィート)から2035年には約150メートル(500フィート)に、さらに増加すると予想されています。これにより、空中システムはオフグリッドおよび遠隔地アプリケーションにおいて優位に立つことができます。

空中風力タービンのサプライチェーンはまだ初期段階にあり、航空宇宙産業や特殊材料産業から部品を調達しています。ARPA-Eが後援するMakani Powerは、高度1,000フィートで従来のタービンを用いた場合、最大90%の軽量化を実現し、拡張性も備えたテザータービンを発表しました。米国ARPA-EのAero-MINEプロジェクトやAirborne Wind Energyプロジェクトといった政府支援機関の性質上、高高度風力発電は驚異的な進歩を遂げており、翼幅8メートル、出力20kWのプロトタイプ機は、従来のタービンよりも構造質量が小さく、輸送、設置、保守コストを大幅に削減できます。空中風力エネルギーへの年間研究開発費は、商業化に向けた組織的な強いコミットメントを示しています。同様に、欧州連合のホライズン2020と国際再生可能エネルギー機関(IRENA)は、空中風力を脱炭素化と分散型発電政策の最優先事項に据え、世界的な勢いを強めています。

空中風力タービン市場 - 成長要因と課題

成長の原動力

- 再生可能エネルギー統合に向けた規制の推進:地方自治体および中央政府からの発電の脱炭素化を求める圧力の高まりにより、空中システムを含む新たな風力エネルギー技術の需要が高まっています。2023年には、新規発電容量の82%が風力、太陽光、蓄電池の組み合わせによって発電されました。欧州委員会はEU気候法の改正を提案し、2040年までに温室効果ガス(GHG)の純排出量を90%削減するというEUの気候目標を定めました。EUは2030年までに55%の削減目標を達成する見込みです。こうした動きは、特にインフラ整備が不十分な地域や遠隔地において、電力会社や送電網運営者による拡張性の高い可搬式空中タービンの導入を後押ししており、市場規模の拡大につながっています。

- 技術革新と持続可能な製造:軽量複合材料と自動操縦飛行制御システムの進歩により、空中風力タービンの運用効率と環境への配慮が大幅に向上しました。2022年REPowerEU戦略の目標は、2030年までに1,000万トンの生産と1,000万トンの輸入でした。2050年までにEUのエネルギー需要の約10%が再生可能水素で賄われると予想されており、エネルギー集約型産業および輸送部門の炭素排出量を大幅に削減します。テザーのリサイクルやモジュールユニットの再利用といったイノベーションは、環境への影響を軽減し、投資収益率を最大化します。これらの技術は国際的な持続可能性目標にも合致しており、カーボンニュートラル目標が法的に拘束力を持つ地域では、市場への直接的な導入と需要の増加を可能にするため、さらに魅力的です。

- オフグリッドおよび遠隔地における電力需要の高まり:遠隔地のコミュニティ、島嶼、鉱山プロジェクト、防衛基地などは、多くの場合、電力網への接続が不足しており、ディーゼル発電機の燃料費が高額です。空中風力タービンは、オフグリッド発電のための拡張可能な再生可能エネルギーの代替手段であり、移動式製品は持ち運び可能で、電力網に電力を供給します。空中風力タービンは、災害復旧、軍事作戦、そして時には農村部の電化プログラムにも役立ちます。世界的な電化プログラムの拡大に伴い、分散型再生可能エネルギーソリューションと空中風力タービンの需要は増加するでしょう。

1. 市場における新たな貿易動向

風力発電機の世界貿易額は2023年に63億4,000万ドルとなり、2022年の64億4,000万ドルから1.49%減少しました。このカテゴリーの貿易額は過去5年間で年率1.87%の減少となっています。

2023年の風力発電機の貿易データ

主要輸出国 | 輸出額(米ドル) | 主要輸入業者 | 輸入額(米ドル) |

中国 | 23億5000万ドル | イギリス | 5億8900万ドル |

ドイツ | 15億3000万ドル | チリ | 5億7800万ドル |

デンマーク | 10億2000万ドル | カナダ | 5億1800万ドル |

出典: OEC

課題

- 技術的な信頼性と安全性への懸念:空中風力タービン業界は、変動の激しい気象条件下における空中構造物の安全性と信頼性に関しても厳しい課題に直面しています。高高度での乱気流、落雷、テザーの張力は、長期的な耐久性と送電網の安定性に対するリスクとなります。米国エネルギー省の報告によると、多くのパイロットプロジェクトにおいて、制御システムの故障による運用上の不具合が繰り返し発生しています。こうした状況は投資家の信頼を損ない、特に送電網規模の導入において、商業化の遅れを招きます。安全認証の遅延は、規制された公益事業市場への統合を遅らせ、開発者の市場投入までの時間を遅延させます。

- 規制の不確実性と空域制限:空域利用に関する国際規則の不統一、特に係留式空中システムに関する規則の不備が、導入を著しく制限しています。FAA(連邦航空局)やEASA(欧州航空安全局)を含む各国の航空運輸当局は、商業用AWT運用のための専用回廊や高度使用権を未だ付与していません。このため不確実性が生じ、人口密集地や飛行が懸念される地域付近での設置場所の選択肢が制限されます。さらに、許可取得のスケジュールが未確定なため、電力会社間の連携が阻害されています。このような規制の抜け穴は、拡張性を低下させ、生産者や開発業者の法的リスクを増大させ、この技術が再生可能という性質を持つにもかかわらず、より広範な導入を事実上阻んでいます。

空中風力タービン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8% |

|

基準年市場規模(2025年) |

4億1,120万米ドル |

|

予測年市場規模(2035年) |

9億5,830万米ドル |

|

地域範囲 |

|

空中風力タービン市場のセグメンテーション:

展開タイプセグメント分析

実用規模の空中風力タービンは、大規模再生可能エネルギープロジェクトに対する政府の支援の増加に牽引され、2035年までに設置数の52%を占め、最大のシェアを占めると予想されています。このような実用プロジェクトは、特に沖合または遠隔地にある場合、規模の経済と優れた設備利用率のメリットを享受できます。22万人以上の雇用を支えている沖合石油・ガス部門は、2022年には英国のGDP総額の約1.5%に相当する約300億ポンドの粗付加価値を生み出しました。OEUKの予測によると、2020年代末までに、炭素輸送と貯蔵のニーズの90%と、沖合風力活動からの需要の70%が、石油とガスをすでに支えているのと同じサプライチェーンの機能に依存する可能性が高いとされています。

エンドユーザーセグメント分析

エンドユーザー市場における再生可能エネルギー公益事業のサブセグメントは、2035年には40%の市場シェアを占めると予想されています。EUやアジア太平洋などの主要地域における積極的な脱炭素化目標により、公益事業会社は、再生可能エネルギーポートフォリオの多様化と送電網のレジリエンス構築のため、空中風力タービンの導入を進めています。クリーンエネルギーインフラには数十億ドルが投資されており、公益事業会社が拡張性と収益性に優れた空中ソリューションに意識的に目を向けていることを示しています。IRENAの2023年レポートによると、様々な再生可能エネルギー技術の世界平均LCoEは、陸上風力で約33 e/kWh、公益事業規模の太陽光発電で44 e/kWh、洋上風力で75 e/kWhでした。さらに、公益事業会社と技術プロバイダーとのパートナーシップにより、空中風力技術の商業化と展開が加速しています。

アプリケーションセグメント分析

グリッドスケールエネルギー貯蔵統合は、アプリケーションセグメントの中で最も高いサブセグメントであり、2035年までに38%の市場シェアを占めると予想されています。空中風力タービンと最先端の貯蔵技術の組み合わせは、再生可能エネルギーの断続性に対抗し、グリッドを維持するために不可欠です。電力システムの改善には、インフラ投資・雇用法に基づいて制定された1.2兆ドルのインフラ計画のうち650億ドルの費用がかかります。16万マイルの高圧送電線、数百万本の低圧送電線、そして7,300を超える発電所で構成されるグリッドへの投資は、遅きに失したものです。EUのクリーンエネルギーパッケージや、FERC(連邦エネルギー規制委員会)による米国連邦規制などの政策は、大規模なハイブリッド展開を奨励するものです。これらの統合のトレンドは、より優れた負荷分散も可能にするため、電力会社はよりクリーンなエネルギー生成を通じてピーク需要を供給し続けることができます。

当社の世界的な空中風力タービン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開タイプ |

|

テクノロジーの種類 |

|

応用 |

|

最終用途 |

|

タイプ |

|

電力容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

空中風力タービン市場 - 地域分析

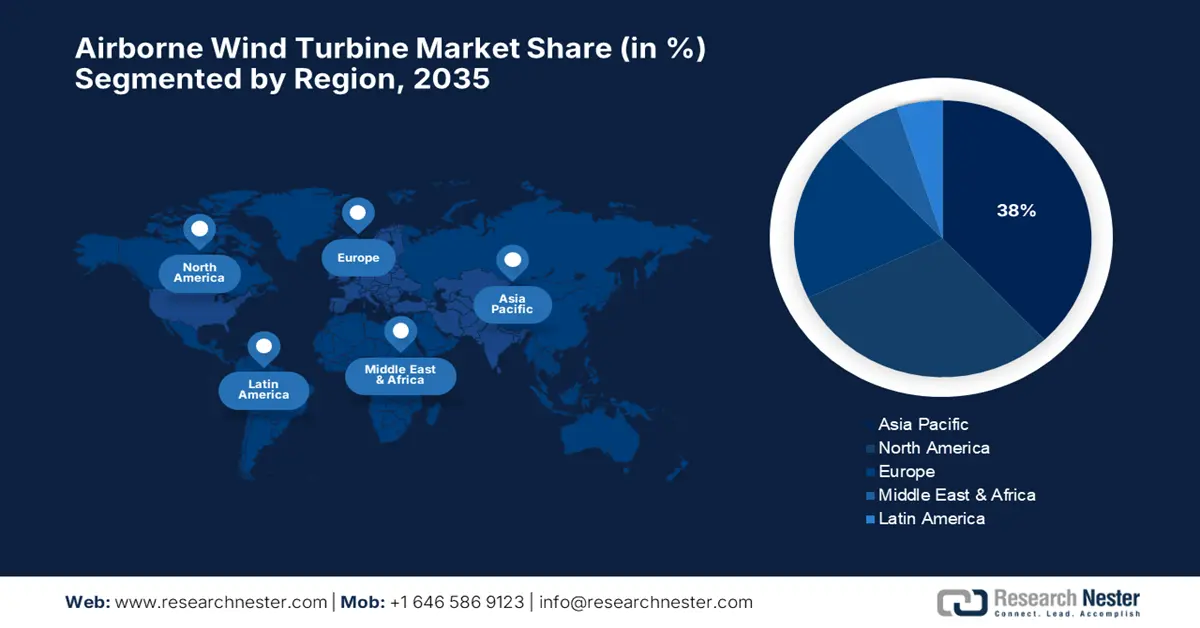

アジア太平洋市場の洞察

アジア太平洋地域は、再生可能エネルギーへの積極的な目標設定、急速に変化するインフラ、主要国における政府による優遇措置の増加により、2035年には空中風力タービン市場全体の約38%を占め、最大の地域市場規模を占めると予想されています。この地域は、脱炭素化、送電網の近代化、そして持続可能なエネルギーの導入という精神に支えられており、特に沖合に土地がなくても洋上風力発電を利用できる地域においては、空中風力タービンにとって最適な環境を提供しています。スマートグリッドやエネルギー貯蔵施設への資金調達は、空中風力発電プロジェクトを支援し、電力会社や産業消費者がエネルギーのコストと信頼性についてより適切に取り組むことを可能にします。製造規模の拡大とサプライチェーンのレジリエンスにおける地域連携も市場発展を加速させ、アジア太平洋地域を空中風力タービンの商業化とイノベーションにおける最高の目的地へと進化させています。

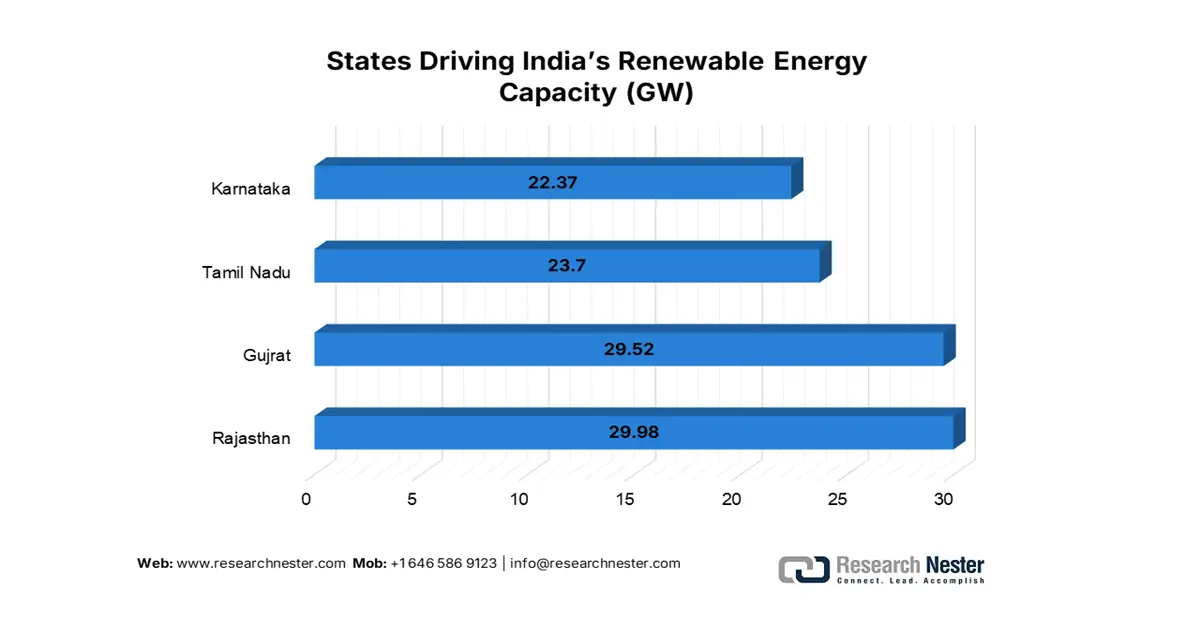

インドは2035年までに市場シェアを大幅に拡大すると予測されています。中央電力庁(CELA)によると、再生可能エネルギーによる現在の総発電容量は203.18GWです。この成果は、インドが再生可能エネルギーへの取り組みを強化し、より環境に優しい未来の創造に向けて前進していることを示しています。インドの再生可能エネルギーの設備容量は、2023年10月の178.98GWから2024年10月の203.18GWへと、わずか1年で24.2GW(13.5%)という驚異的な増加を記録しました。成長を続けるインドの工業化経済と拡大する電力網は、供給の不安定性を相殺し、システムのレジリエンスを高めるための新たな解決策を必要としています。インフラ面の課題はあるものの、国内製造および技術提携への継続的な投資により、空中風力タービン市場の着実な拡大に向けた態勢が整っています。

出典: PIB

2024年のインドの再生可能エネルギー容量展開の詳細

再生可能エネルギー資源 | 容量(GW) | 労働力 |

太陽光発電 | 92.12 | 23万8000 |

風力 | 47.72 | 52,200 |

水力発電 | 46.93 | 45万3000 |

バイオパワー | 11.32 | 85,000 |

出典: PIB

北米市場の洞察

北米は、技術導入の増加と政策主導のインセンティブの強化により、2035年までに世界の空中風力タービン市場シェアの約30%を占めると予想されています。この地域のエネルギー転換政策は、厳しい脱炭素化目標の達成に向けて、高容量で柔軟な再生可能エネルギーの統合に重点を置いています。空中風力タービンは、高高度で安定した風を捉えるポテンシャルを持つと考えられており、太陽光や従来型風力といった他の再生可能エネルギー源を補完することができます。北米は、発達した産業基盤、最先端の研究施設、そして技術革新と導入を支える官民投資を特徴としています。サプライチェーンの効率化とインフラの改善も市場の成長に貢献しており、北米は最も重要な空中風力市場となっています。

米国の空中風力タービン市場は、2035年までに世界市場の約25%を占めると予想されています。9,200基以上の発電ユニット(総出力100万メガワット以上)が、60万マイル(約96万キロメートル)を超える送電線で接続されており、米国の電力網は技術的偉業と言えるでしょう。インフレ抑制法の制定と税額控除および補助金の導入による商業展開の加速も、この成功に貢献しました。電力会社や独立系発電事業者は、ポートフォリオの多様化と送電網の強化のため、特に遠隔地および沖合市場において、空中風力発電ソリューションを求めています。米国の堅牢なイノベーションシステムと増大する製造能力は、迅速なスケールアップを可能にし、空中風力技術のイノベーションにおける世界のリーダーであり続けています。

ヨーロッパ市場の洞察

厳格な脱炭素化政策と十分に整備された再生可能エネルギーインフラにより、欧州は2035年までに世界の空中風力タービン市場の約20%を占めると見込まれています。従来の風力タービンでは、ブレードの最外端の30%がエネルギーの60%を生み出します。同じ量のエネルギーを生産するために、ブレード面積の30%に相当する翼を持つ航空機がその代わりとなります。地上ケーブルで接続された航空機を風力タービンのタワーとブレードに置き換えることで、AWESシステムへの転換は、一般的なインフラにおいて50%のCAPEX削減をもたらします。主に北海とバルト海地域で展開されている洋上風力発電は、高高度の風を利用することで、従来の洋上タービンの補助として空中風力システムを活用するのに適した環境を提供しています。固定価格買い取り制度やグリーン証明書などの規制上のインセンティブは、市場参入障壁を下げ、技術の導入を加速させます。

洋上風力業界は、洋上風力に関するニューディールを提唱しています。このディールでは、各国政府が2031年から2040年の間に年間15GWの新規洋上風力発電所を建設することを約束し、その結果として業界はコストを30%削減することを約束しています。欧州の洋上風力サプライチェーンは拡大しており、年間少なくとも10GWのタービンを生産することが可能です。2023年に向けたEU風力発電行動計画の支援を受け、業界は現在、洋上風力バリューチェーン全体にわたる新規工場に130億ユーロ以上を投資しています。

主要な空中風力タービン市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の空中風力タービン市場は、革新的なスタートアップ企業と既存の再生可能エネルギー企業が混在する特徴があり、その多くは米国、欧州、アジアの企業です。Makani TechnologiesやAltaeros Energiesといった大手企業は、高度な空力設計と強力な研究開発能力を活用し、性能を最適化しコストを削減しています。特にオランダとドイツの欧州企業は、堅牢な規制枠組みに支えられた、洋上および遠隔地でのアプリケーション向けのスケーラブルなソリューションを重視しています。日本、韓国、インド、マレーシアといったアジアのメーカーは、多様な気候や電力系統条件に空中風力システムを適応させることに注力しており、多くの場合、戦略的パートナーシップを結び、現地での製造と導入を強化しています。企業は総じて、モジュール式で容易に導入できるシステムに投資し、電力会社との連携を推進することで商用化と電力系統統合を加速させ、この新興市場における競争上の差別化を推進しています。

世界トップの空中風力タービンメーカー

会社名 | 原産国 | 推定市場シェア |

マカニ・テクノロジーズ(Google/Alphabet) | アメリカ合衆国 | 12.5% |

アルタエロス・エナジーズ | アメリカ合衆国 | 9.9% |

カイトパワー | オランダ | 7.5% |

アンピクスパワー | オランダ | 6.6% |

スカイセイルズパワー | ドイツ | 6.2% |

エネルギーカイトシステムズ | ドイツ | 5.8ドル |

KPS(カイトパワーソリューションズ) | 英国 | xx% |

ウィンドリフト | オーストラリア | xx% |

スカイセイルズマリン | ドイツ | xx% |

グリムコ風力テクノロジーズ | 韓国 | xx% |

アンピクスパワーアジア | インド | xx% |

ブルーカイトパワーシステムズ | マレーシア | xx% |

東レ(風力事業部) | 日本 | xx% |

スカイウィンドテクノロジーズ | 日本 | xx% |

アルタエロス アジア太平洋 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2025年3月12日、 SkysailのPowerは、国際再生可能エネルギー機関(IRENA)が主導するシリーズCの2億5,000万ドルの資金調達ラウンドを発表しました。この資金調達は、欧州と北米における空中風力タービンの導入拡大を目的としています。この投資は、SkySailsが2027年までに生産能力を倍増させる計画を支援するものであり、特に洋上風力発電プロジェクトと遠隔地の電化に重点を置いています。この取り組みは、再生可能エネルギーの普及促進と世界的な炭素排出量削減に向けた、各国政府の取り組みの強化に合致しています。

- ノルウェーのカイトミル社は2022年12月、翼幅16メートル、垂直離着陸能力を備えた実用規模の空中風力発電装置「KM2」システムを発表しました。500km以上の連続飛行試験に成功したKM1プロトタイプ機の成功を受け、このシステムは平均100kWの発電を目指しています。

- Report ID: 8116

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。