内視鏡機器市場の見通し:

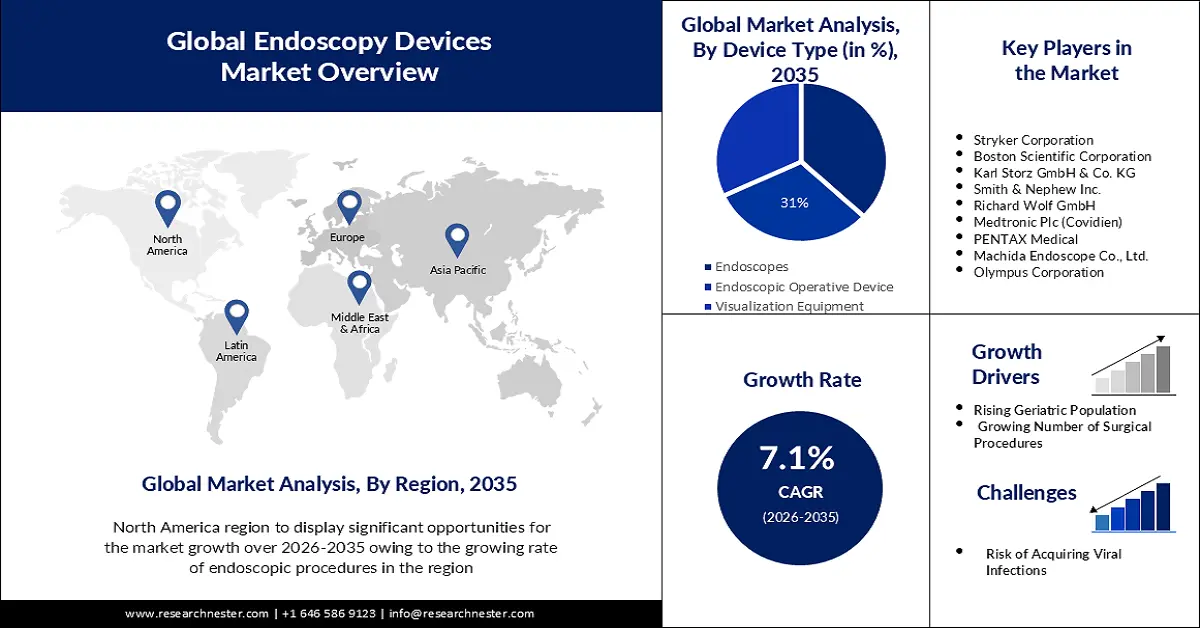

内視鏡装置市場規模は2025年には623.5億米ドルを超え、2035年には1,238億米ドルを超えると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)7.1%以上で成長します。2026年には、内視鏡装置の市場規模は663.3億米ドルに達すると推定されています。

市場の成長を牽引しているのは、がん、消化器疾患、心血管疾患(CVD)といった慢性疾患の世界的な蔓延です。GLOBOCON統計によると、世界のがん新規発症者数と死亡者数は、2050年までにそれぞれ460万人と350万人に達すると予測されています。同様に、NLM(国立医学図書館)の予測では、CVDによる世界の死亡者数は2025年までに2,050万人、2050年までに3,560万人に達するとされています。また、同期間中に粗有病率、死亡率、障害調整生存年(DALY)がそれぞれ90%、73.4%、54.7%増加すると予測されています。これらの疾患は、早期発見と早期介入によって悪化を防ぐため、高度な診断・治療技術を必要としています。

市場から提供される商品の価格設定は、処置の種類、使用される技術、およびデバイスによって異なります。例えば、NLMは2022年11月に、消化不良における上部消化管の検査を目的とした経口、経鼻、および磁気補助カプセル内視鏡の比較コスト分析を発表しました。経鼻内視鏡(TNE)の処置1回あたりの費用は、経口および磁気補助の内視鏡(それぞれ208.8米ドルおよび461.7米ドル)と比較して142.8米ドルと最も低くなりました。一方、経口およびTNE機器の年間購入および維持費はそれぞれ89,982米ドルと92,805.2米ドルで、磁気補助システムの17,490.5米ドルを上回りました。したがって、この分野をより公的にアクセス可能にするために、標準化された価格設定の必要性が強く求められています。

内視鏡装置市場の成長要因と課題:

成長の原動力

外科的介入におけるテクノロジー活用:ロボット工学とAIの融合といった技術革新は、内視鏡機器市場の成長を促進すると考えられています。例えば、富士フイルムは2024年3月、内視鏡画像診断用の革新的なAI検出システム「CAD EYE」について、FDA(米国食品医薬品局)から510(k)承認を取得しました。このツールにより、内視鏡医はポリープや腺腫などの大腸粘膜病変を、その大きさ、形状、色に関わらず、リアルタイムで検出・除去することが可能になります。こうした次世代ツールによって、単純から複雑な処置まで、あらゆる処置において高い感度と精度が実現されることから、より多くの医療機関がこの分野への投資を促しています。

- 低侵襲手術の人気が高まっている:切開が少なく回復が早い手術への消費者の嗜好が急速に変化し、市場の成長を牽引しています。この低侵襲治療では、肛門や口から直接器具を挿入するため、医師は切開することなく体内を観察できます。さらに、内視鏡手術は入院期間の短縮や感染リスクの低減といったコスト削減効果も提供しており、この分野の需要を押し上げています。

課題

医療関連感染(HAI)のリスク:臨床現場で使用されている市販の最も一般的な器具は、しばしば細菌感染症の発生と関連しています。これは、汚染された機器を介して、または内視鏡スタッフから患者への感染を介して、外部または内部から感染する可能性があります。一方、高度なオートクレーブ非対応の光ファイバー内視鏡の開発により、フレキシブルスコープの適切な洗浄が依然として課題となっているため、器具の滅菌は技術的に困難になっています。これにより、望ましくない細菌感染症の伝播の可能性がさらに高まり、製品の安全性に関する懸念が生じています。しかし、より安全な代替品の導入により、この問題を軽減できる可能性があります。

内視鏡装置市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

7.1% |

|

基準年市場規模(2025年) |

623億5000万米ドル |

|

予測年市場規模(2035年) |

1,238億ドル |

|

地域範囲 |

|

内視鏡装置市場のセグメンテーション:

デバイスタイプセグメント分析

内視鏡分野は、評価対象期間を通じて世界の内視鏡装置市場の37%のシェアを占めると推定されています。この分野が大きなシェアを占めている背景には、医療インフラへの投資の増加、継続的な技術革新、外来手術センター(ASC)の導入拡大など、複数の要因があります。さらに、減量のための肥満手術など、新たな技術革新により内視鏡の用途が広がり、この分野の顧客基盤が拡大しています。経済的メリットから使い捨て内視鏡やシングルユース内視鏡の使用が増加していることも、この分野の収益増加に貢献しています。例えば、2021年のJournal of Hand Surgeryでは、使い捨て内視鏡を用いた手根管開放術で102米ドルのコスト削減が可能であると結論付けられています。

アプリケーションセグメント分析

消化器科セグメントの内視鏡装置市場は、2035年末までにかなりのシェアを獲得すると見込まれています。消化器疾患の有病率の高さ、内視鏡技術の進歩、早期発見・治療の利点に対する認識の高まりにより、このセグメントの優位性が維持されると予想されます。2020年のNLM調査によると、世界の消化器がん(GI)の新規症例数と死亡症例数は、2040年までに58%と73%増加し、それぞれ750万人と560万人に達すると予想されています。現在、この悪性腫瘍が最も多く発生する部位は、結腸直腸、胃、肝臓、食道、膵臓です。さらに、消化性潰瘍を患う世界の人口は、2022年に400万人を超えました(NLM)。この人口統計は、このセグメントへの安定した資本流入を明確に示しています。

当社の世界的な内視鏡装置市場の詳細な分析には、次のセグメントが含まれます。

デバイスタイプ |

|

エンドユーザー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

内視鏡装置市場の地域分析:

北米市場の洞察

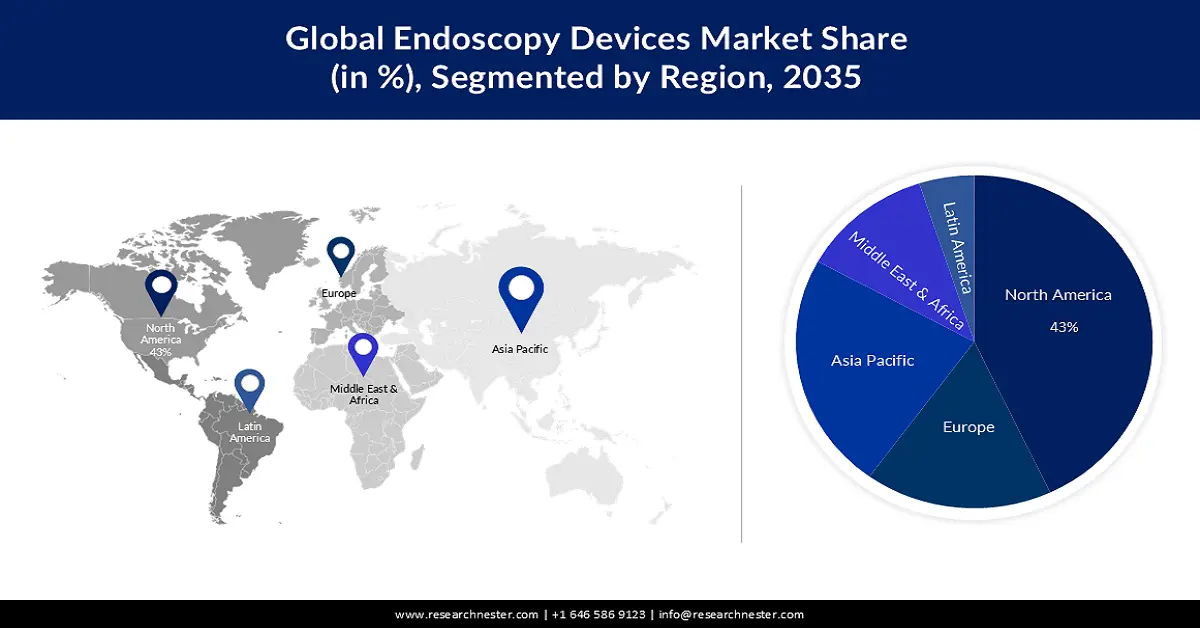

北米の内視鏡装置市場は、議論された期間において43%という最大のシェアを占めると予測されています。関連処置の可用性とアクセス性の向上は、この地域のリーダーシップを推進しています。これにより、これらの装置に対する大きな需要が生まれることが期待されています。さらに、肥満、アルコール消費、座りがちな生活習慣などの高リスク要因の存在により、患者数は継続的に増加しています。例えば、2022年の米国における消化器がん(GI)の新規症例数と死亡症例数はそれぞれ343,040件と171,920件と推定され、がん発生率と死亡率全体の18%と28%を占めています。これらの数値は、米国男性で9.8%、女性で11.5%、27.9%、21.9%増加すると予想されています(American Journal of Gastroenterology)。

2020年のNLM調査によると、米国における消化管内視鏡検査の年間件数は7,500万件を超え、そのうち1,900万件以上が大腸内視鏡検査でした。Gastrojournal誌の別の予測では、消化管がん治療への全米の年間支出は2030年までに210億米ドルに達するとされています。これらの数字は、米国市場の急成長を示しており、世界のリーダー企業の参入を促しています。こうした状況を受け、オリンパス株式会社は2023年10月、カナダのバンクーバーで開催された米国消化器病学会(ACG)年次総会において、EVIS X1内視鏡システムの米国における販売開始を発表しました。

APAC市場インサイト

アジア太平洋地域の内視鏡検査装置市場は、予測期間中に顕著なCAGRを示し、2番目に大きなシェアを占めると予想されています。日本、中国、インドなどの発展途上国におけるヘルスケア産業の近年の発展と拡大が、この地域の発展を牽引しています。特に、政府、外国投資家、そして国内の先駆者からの、強力で効率的な医療インフラネットワークの構築に向けた継続的な資金提供が、その発展に貢献しています。例えば、2023年末までにインドの病院への外国直接投資(FDI)は15億米ドルに達し、同国のヘルスケアFDI総額の50%を占めました。この安定した資本流入は、世界の先駆者たちが、この分野でのマーケティングチャネルを開拓する上で、さらなる刺激となっています。

日本は、富士フイルム、オリンパス、PENTAXメディカルなど、国際的に認知されている複数の企業の本拠地となっていることから、市場におけるイノベーションの中心地として台頭しています。例えば、PENTAXメディカルは2023年1月、新型プレミアムビデオプロセッサとビデオ内視鏡シリーズであるINSPIRAとi20cでCEマークを取得し、発売を開始しました。日本の医療機器産業の拡大も、この分野における日本の技術的リーダーシップの確固たる証拠です。この点に関して、国際貿易局は、日本の医療機器の国内生産額が2022年に195億米ドルに達したと報告しました。また、同局は同年の日本の医療機器産業の規模が401億米ドルを超えると試算しています。

内視鏡装置市場のプレーヤー:

- エチコン エンドサージェリー LLC.

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ストライカーコーポレーション

- ボストン・サイエンティフィック・コーポレーション

- カール・ストルツ GmbH & Co. KG

- スミス・アンド・ネフュー社

- リチャード・ウルフ GmbH

- メドトロニック社(コビディエン社)

- ペンタックスメディカル

- 株式会社町田内視鏡

- 富士フイルムヘルスケア

- オリンパス株式会社

市場は、既存のパイプラインに技術革新が統合されることにより、継続的に進化しています。この分野の主要企業は、AIを活用した次世代システムの導入を通じて、自動化のトレンドに参入しています。例えば、オリンパス株式会社は2024年10月、Odin Medicalと共同で、クラウドAIベースの医療機器3機種(CADDIE、CADU、SMARTIBD)のCEマークを取得しました。欧州連合(EU)によるこの規制支援を受け、同社は2025年までにAIを活用した内視鏡検査のエコシステムを構築し、医療従事者のワークフローを効率化することを目指しています。こうしたイノベーションは、医療技術のパイオニアと消費者の両方をこの分野への投資へと惹きつけています。こうしたイノベーター集団には、以下の企業が含まれます。

最近の動向

- 富士フイルムは2025年4月、欧州で新型の高度内視鏡システム「ELUXEO 8000」の販売開始を発表しました。この革新的なシステムは、治療能力、ワークフロー管理、そして画質の向上をさらに高めるように設計されています。

- オリンパスは2024年9月、ブラジルで最新鋭の内視鏡システム「EVIS X1」の販売を開始しました。この装置は、テクスチャ・カラー強調、赤色二色補正、コントラスト維持による輝度調整、狭帯域光量補正といった高度な画像技術を搭載しています。

- Report ID: 5420

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。